本文來自:招商宏觀靜思錄 作者:張靜靜

核心觀點

什麼是流動性衝擊(或者流動性危機)?一般指資產價格下跌過程中槓桿性交易為降低風險敞口去槓桿而進一步拋售資產擠兑流動性的現象。在美元貨幣體系下,全球流動性危機往往刻畫了全球美元流動性被擠兑進而枯竭的狀態。經驗上,通常把3個月美元LIBOR利率與3個月美國國債收益率差值(TED利差)超過1%作為出現美元流動性危機的依據。

何時爆發?歷次美債曲線倒掛後均發生了流動性危機。1990年3月初美債曲線倒掛、11月下旬TED利差升破1%;1998年5月底美債曲線倒掛,10月初TED利差升破1%;2000年2月初美債曲線倒掛,5月底TED利差升破1%;2005年底美債曲線倒掛,2007年8月初TED利差升破1%;2019年8月底美債曲線短暫倒掛,次年3月中旬TED利差再度升破1%。看上去,一旦美債曲線倒掛,流動性危機雖會遲到,但從未缺席。今年4月初美債曲線初次倒掛。

為何美債曲線倒掛後容易發生流動性危機?美債曲線倒掛往往對應着美國乃至全球經濟的晚週期,“三高”特徵顯現:高槓杆率、高資產價格以及高資金成本,如果同時還處於高通脹狀態那就是“四高”。一旦經濟轉弱,資產價格下挫並引發去槓桿就將發生流動性危機。但是,在每輪經濟中週期(過熱期)加槓桿領域存在差異,進而流動性危機的程度亦有所不同。

海外距離流動性危機還有多遠?

1)6月以來已經出現過兩次流動性衝擊,6月中與9月下旬。

2)何時爆發真正的流動性危機?Q4概率不低。有兩種情況會引發流動性危機:一是突然出現催化劑事件;二是經濟突然超預期轉弱。目前仍處於失控狀態的俄烏局勢、英國養老金拋售以及歐洲即將在Q4面臨的能源危機就有可能成為全球美元流動性的催化劑。8月美國個人儲蓄率已經降至3.5%,與2005-2007年的歷史低位水平相當。美國ISM製造業PMI距離榮枯線只有一步之遙。加上地產相關指標均已驟降,預計今年底到明年初美國經濟將加速放緩。

3)可喜的是風險程度有限。過去十餘年高槓杆的領域主要是金融體系並未涉及地產等實體部門,進而即便爆發流動性危機也不至於釀成系統性風險,只要美聯儲等央行貨幣政策轉向就能化解。

哪裏是脆弱環節?1)美股等金融資產仍是重災區;2)各國主權債務風險尚屬可控狀態;3)亞洲部分區域地產過熱;4)部分新興國家外儲消耗過快,存在一定隱患。

假若爆發流動性危機會如何?或許是個好消息。假若出現流動性危機,大概率包括能源在內的風險資產甚至安全資產都會迎來一波拋售潮、金融資產快速“殺估值”,市場情緒也將開始恐慌。但,這不失為一個轉機。去年底以來美聯儲緊貨幣的目的就是終結高通脹,一旦流動性危機出現,包括能源在內的大宗商品價格下挫勢必緩解通脹壓力,美聯儲大幅加息的迫切性不再。經驗上,一旦流動性危機發生,金融資產快速下挫,就離以美聯儲為代表的各大央行寬貨幣不再遙遠。若流動性風險兑現,跨過去就能看到全球金融市場的曙光。

正文

一、為何歷次美債曲線倒掛後都會爆發流動性危機?

(一)什麼是流動性衝擊(或者流動性危機)?

流動性衝擊(或者流動性危機)一般指資產價格下跌過程中槓桿性交易為降低風險敞口去槓桿而進一步拋售資產擠兑流動性的現象。進而,流動性危機存在共性:一方面出現在資產價格下跌過程中;另一方面流動性危機爆發前存在槓桿交易行為,而流動性危機也正是此類交易“去槓桿”所引發的。在美元貨幣體系下,全球流動性危機往往刻畫了全球美元流動性被擠兑進而枯竭的狀態。經驗上,通常把3個月美元LIBOR利率與3個月美國國債收益率差值(TED利差)超過1%作為出現美元流動性危機的依據。

(二)何時爆發?歷次美債曲線倒掛後均發生了流動性危機

如圖1所示,歷史上,每次10年期與2年期美債收益率差值轉負,也即:美債曲線倒掛後不久,TED利差都會突破1%。進一步看,1990年3月初美債曲線倒掛、當年11月下旬TED利差升破1%,時滯8個半月;1998年5月底美債曲線倒掛,10月初TED利差升破1%,時滯4個半月;2000年2月初美債曲線倒掛,5月底TED利差升破1%,時滯近4個月;2005年底美債曲線倒掛,2007年8月初TED利差升破1%,時滯將近20個月;2019年8月底美債曲線短暫倒掛,次年3月中旬TED利差再度升破1%,時滯6個半月。

看上去,一旦美債曲線倒掛,流動性危機雖會遲到(時滯4-20個月),但從未缺席。今年4月初美債曲線曾短暫倒掛,7月初至今始終倒掛,那麼全球美元流動性危機會發生嗎?

(三)為何美債曲線倒掛後容易發生流動性危機?

假若我們將美國乃至全球經濟劃分為早週期、中週期、晚週期和衰退期,美債曲線倒掛往往對應着美國乃至全球經濟的晚週期。經歷了經濟過熱之後,被允許加槓桿的領域槓桿率都已上升至(這一週期的)較高水平、資產價格升至較高水平、包括美聯儲在內的各大央行實踐了數次加息後亦將無風險利率推升至(這一週期的)較高水平。也就是説,經濟晚週期有“三高”特徵:高槓杆率、高資產價格以及高資金成本,如果同時還處於高通脹狀態那就是“四高”。一旦經濟轉弱,資產價格下挫並引發去槓桿就將發生流動性危機。

但是,在每輪經濟中週期(過熱期)加槓桿領域存在差異,進而流動性危機的程度亦有所不同。以TED利差破1%為定量標準,1986年以來共計出現過4次流動性危機,分別發生在1987-1991年1月、1998年10月-2000年12月、2007年8月-2009年3月以及2020年3月。第一次流動性危機的背景是美國儲貸危機,對應地產過度加槓桿;第二次流動性危機的背景是亞洲金融危機導致長期資本策略失靈到美國納斯達克泡沫破滅,對應金融資產高槓杆;第三次的背景是美國次貸危機,也即,美國地產泡沫破滅;第四次是疫情導致風險資產重挫,油價暴跌誘發產油國拋售境外資產共振之下風險平價策略失靈,也是金融資產高槓杆的結果。

儲貸危機與次貸危機期間流動性衝擊更為劇烈、持續性也更強,原因在於這兩次危機涉及美國房地產部門。一方面,房地產在實體經濟中佔比較高,另一方面地產涉及的居民部門屬於To C端,央行難以在此過程中快速、精準平抑流動性。次貸危機看似是由雷曼事件引發,但雷曼本身不過是這個過程中的一張多米諾骨牌。相反,以長期資本策略與風險平價策略失效為催化劑的流動性危機僅限於金融體系內部,事發後央行易於控制局面,只要大量投放流動性即可扭轉乾坤。但政策本身只能解決問題而不會避免風險。

二、海外距離流動性危機還有多遠?

(一)6月以來已經出現過兩次流動性衝擊

事實上,6月以來全球已經出現過兩次流動性衝擊。6月10日美國公佈5月CPI為8.6%,創新高後,市場重新為6月15日的美聯儲加息幅度定價,預期由此前的50BP修正到75BP。此間,10年期美債收益率3個交易日上升45BP(至3.49%),同期10年期德債與10年期意大利國債收益率分別上行29BP、50BP。6月15日,日本國債期貨日內兩度觸發跌停熔斷。試想,上一次大國國債期貨熔斷還是在2020年3月,而觸發熔斷的是美債,當時就是流動性危機所致。進而,如果説6月中旬全球出現過一次流動性衝擊應該不為過。

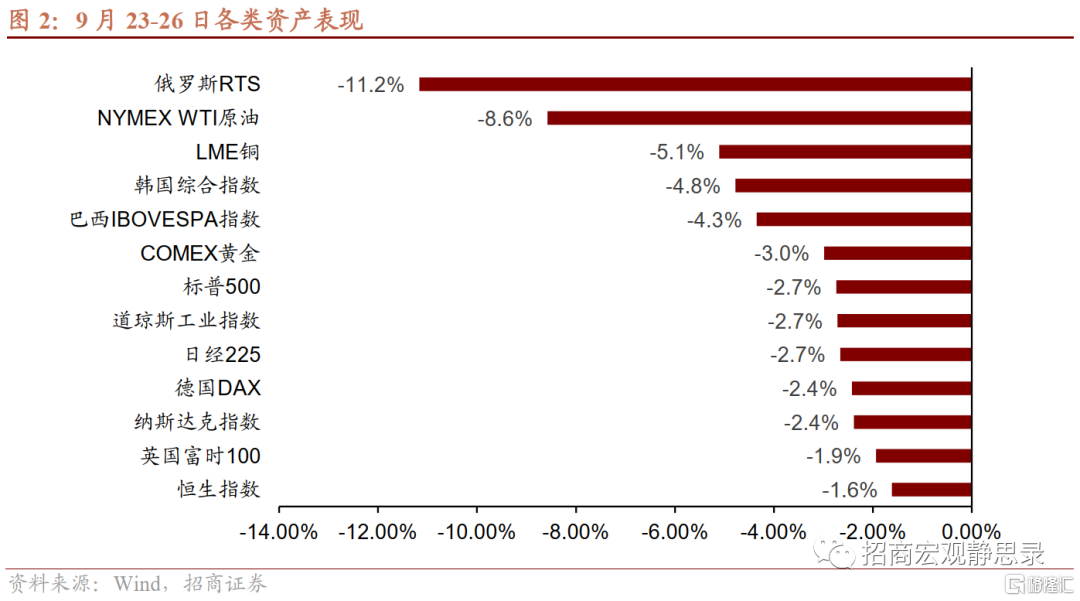

如圖2所示,9月23-26日間各國股市、商品乃至黃金都出現了不同程度的下挫;此間,10年期美債收益率、10年期德債收益率、10年期意大利國債收益率以及10年期日債收益率分別上升27BP、23BP、32BP以及24BP。儘管TED利差仍未超過1%,但幾乎所有資產都在下挫的局面只能用流動性衝擊來解釋。此外,英國養老金實施資產拋售令英國央行被動購債等情況亦可理解為流動性衝擊。

(二)何時爆發真正的流動性危機?

歷史經驗表明,在經濟晚週期有兩種情況會引發流動性危機:一是突然出現催化劑事件;二是經濟突然超預期轉弱。就前一種情形而言,1998年導致長期資本策略失靈的俄羅斯國債違約以及導致風險平價策略失靈的疫情都是流動性危機的催化劑。就後一種情形而言,在成屋去庫存時間連續上升後,2007年7-8月美國新屋去庫存時間突然飆升,同時2007年8月美國消費者信心指數驟降,恐慌情況從經濟蔓延到資本市場引發流動性危機。

結合前文可知,歷次流動性危機爆發滯後於美債曲線倒掛大約4-20個月,今年4月初美債曲線已經短暫倒掛,因此,儘管時間上存在不確定性但似乎只要出現催化劑或者美國經濟驟然降温,那麼,就有可能出現真正的流動性危機。目前仍處於失控狀態的俄烏局勢以及歐洲即將在Q4面臨的能源危機就有可能成為全球美元流動性的催化劑。

而我們留意到8月美國個人儲蓄率已經降至3.5%,與2005-2007年的歷史低位水平相當。而9月美國ISM製造業PMI也已經降至50.9,距離榮枯線只有一步之遙。儘管就業數據整體仍然不錯,但時薪同比增速已經持續放緩,9月降至5.0%,為年內最低。加上地產相關指標均已驟降,預計今年底到明年初美國經濟將加速放緩。

總體而言,Q4再度出現流動性衝擊甚至真正的流動性危機的機率不低。可喜的是,疫前歐美等發達國家處於居民去槓桿階段,疫後各國居民槓桿率上升幅度亦有限,過去十餘年高槓杆的領域主要是金融體系並未涉及地產等實體部門,進而即便爆發流動性危機也不至於釀成系統性風險,只要美聯儲等央行貨幣政策轉向就能化解。

三、哪裏最脆弱?美股等金融資產仍是重災區,亞洲部分區域地產過熱

(一)美股等海外金融資產仍是重災區

我們在報吿《四種宏觀場景及政治週期驅動的大類資產輪動》中指出,金融危機後全球進入了“寬貨幣+緊信用”時代,這一階段最典型的特徵就是以地產及大宗商品為代表的實物資產不受歡迎,但金融資產極為受益。此間全球誕生了負利率政策,2016年日本央行實施負利率政策後全球負利率債規模開始擴張並推動生息甚至不生息資產估值中樞不斷上移。2020年疫情暴發後,美聯儲承諾的無限量購債計劃又進一步推高各類資產估值,比特幣造富、2020年8月全球負利率債規模升至18.38萬億美元、國際金價再創新高等事實均是證據。

但去年Q4開始事情在起變化,全球逐漸由“寬貨幣+緊信用”時代向“緊貨幣+寬信用”階段過渡,高估值就成為眾多金融資產的原罪。這一過程不僅引發了比特幣巨震、股市縮水,就連過去40年始終保持牛市格局的全球利率債也未能倖免。那麼,已然經歷了一年的全球央行緊縮衝擊,如今海外金融資產安全了嗎?我們依舊以全球向來最有吸引力的生息資產——美股——為例。

截至10月10日,美國道瓊斯指數、標普500指數與納斯達克綜合指數分別較去年底下挫19.6%、24.2%及32.6%。對美股而言,60年代以來這樣的跌幅都不多見。儘管如此,10月10日標普500指數席勒10年期週期調整市盈率(CAPE)仍高達27.04倍,處於歷史較高水平,進而用CAPE與10年期美債收益率測算得到的標普500風險溢價僅為-0.29%。目前看,美國經濟轉弱在即,除非10年期美債收益率在短期內快速下跌百十來個BP,否則美股或仍有一定的跌幅。這就是我們始終強調的今年美股是熊市,下半年仍存在最後一跌。目前看,這最後一跌顯然還沒結束。

我們在日前的報吿《黃金:權益的領先指標,釋放了什麼信號?》中也指出,剔除通脹因素的實際黃金價格可以反映其“估值”水平,目前看美元與英鎊計價的黃金也都不便宜。試想,美股固然仍面臨消化估值泡沫的壓力、黃金也不便宜,其餘海外金融資產大概率亦然。

(二)各國主權債務風險大嗎?尚屬可控狀態

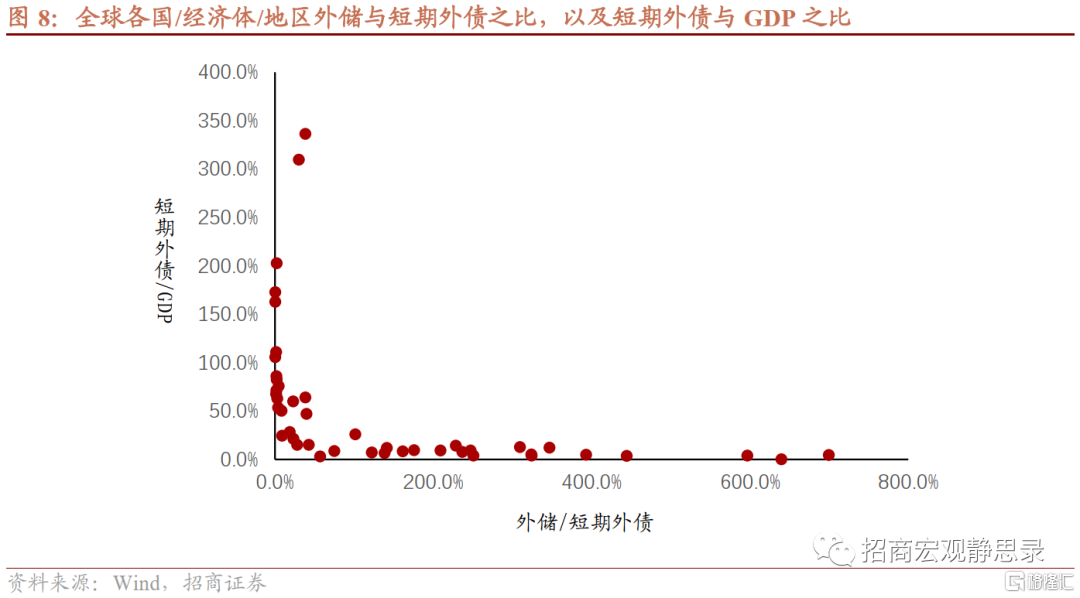

我們用兩組指標衡量各國主權債務風險:一是外儲與短期外債水平,外儲與短期外債比值以及短期外債與GDP比值衡量;二是各國名義GDP增速與國債利息支出佔名義GDP比重之差。從前者看,但凡外儲不足以償還短期外債並且短期外債佔GDP比重較高,必然存在較高的外部風險敞口;從後者看,假若名義增長無法覆蓋國債利息支出,償付壓力必然大增。前者的風險信號指向塞浦路斯、愛爾蘭、希臘、葡萄牙、英國,後者的風險信號指向意大利、日本、西班牙、希臘和葡萄牙。但經歷過歐債危機後,發達經濟體央行應對主權債務風險都擁有較為成熟的工具,因此釀成系統性風險的概率仍有限。

(三)部分亞洲國家/地區地產出現過熱特徵

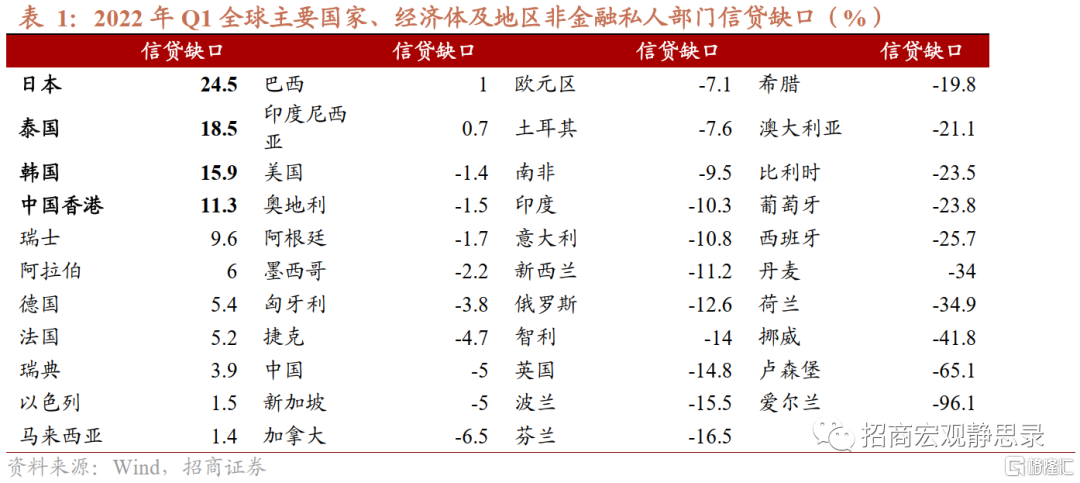

此外,我們關注到日本、泰國、韓國與中國香港地區等亞洲區域地產部門出現過熱特徵。國際清算銀行提出了信貸缺口這一概念,是非金融私人部門信貸佔GDP比重濾波後的週期項,用非金融私人部門槓桿率偏離趨勢值的程度反映短期是否存在過度加槓桿的情況。預警值是10%。歷史上,拉美危機、亞洲金融危機、日本經濟泡沫破滅、美國次貸危機、歐洲危機爆發前,該指標均超過預警值。

由於信用週期往往與地產有關,因此一旦信貸缺口超過預警值都是地產過熱的信號。換言之,歷史上的眾多危機均與地產泡沫破滅有關。如表1所示,截至今年Q1,日本、泰國、韓國以及中國香港的非金融私人部門信貸缺口均高於10%,存在地產過熱。

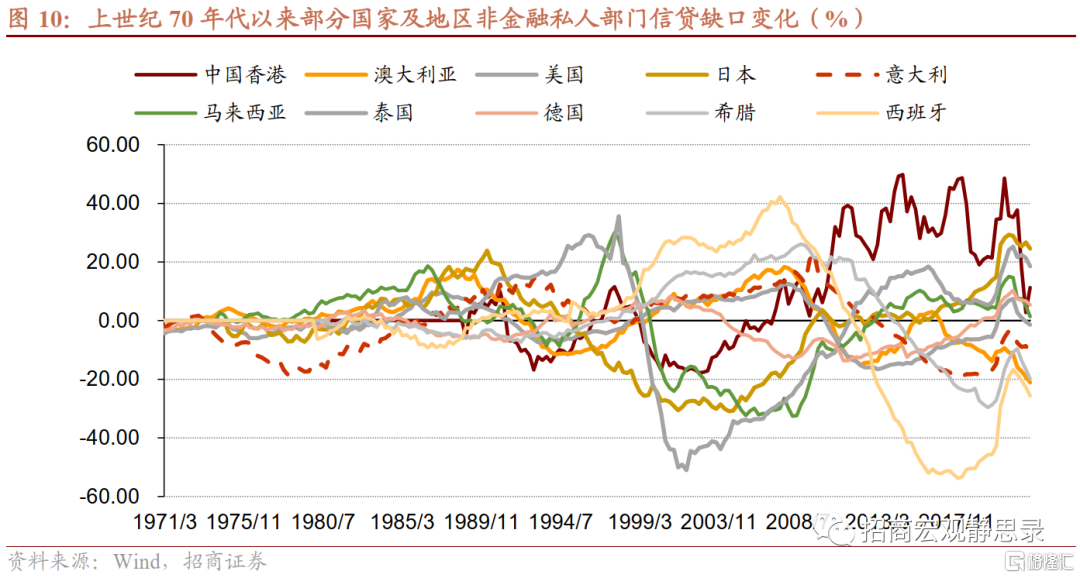

但是,地產過熱後一定會釀成危機嗎?如圖10所示,金融危機後中國香港地區信貸缺口始終遠超10%,2013-2016年泰國信貸缺口也高於預警值,2020年馬來西亞信貸缺口也曾短暫高於10%但目前已經降至預警值下方,但同期上述地區並未出現經濟危機。也就是説,信貸缺口超過預警值是爆發經濟危機的必要不充分條件,經濟危機的發生一般用於形容地產泡沫破滅、居民資產負債表衰退的經濟階段,但地產過熱不必然導致這一結果。

但是,目前日本主權債務壓力較大、地產亦有過熱特徵,因此未來一段時間其資本市場大概率仍有較大波動。

(四)部分新興國家外儲消耗過快,存在一定隱患

正如我們在9月 FOMC點評《美聯儲加息的邊界》中提到的,對於新興國家來説有一個關鍵外匯儲備指標:可用外匯儲備為進口提供資金的時間。如圖11所示,截至今年7月,馬來西亞、泰國、印尼該指標分別降至4.1個月、7.3個月與5.6個月。其中,馬來西亞該指標已逼近2001年的最低值,泰國與印尼的該指標也均接近2008年次貸危機時期的低點水平。這一結果表明在美元指數大幅升值的過程中,部分新興國家外儲流動性正在瀕臨枯竭。

四、假若爆發流動性危機會如何?或許是個好消息

假若出現流動性危機,大概率包括能源在內的風險資產甚至安全資產都會迎來一波拋售潮、金融資產快速“殺估值”,市場情緒也將開始恐慌。但,這不失為一個轉機。去年底以來美聯儲緊貨幣的目的就是終結高通脹,一旦流動性危機出現,包括能源在內的大宗商品價格下挫勢必緩解通脹壓力,美聯儲大幅加息的迫切性不再。經驗上,一旦流動性危機發生,金融資產快速下挫,就離以美聯儲為代表的各大央行寬貨幣不再遙遠。

依據前文,海外美元流動性危機似乎並不遙遠,但若發生,跨過流動性風險,全球金融市場就將迎來曙光。Q4,或許是最壞的時間,但也可能是最好的時機。

風險提示:

全球央行貨幣政策超預期;全球中美經濟超預期;全球資本市場波動超預期。