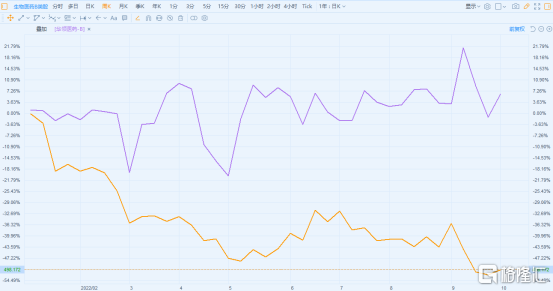

醫藥板塊今年來整體表現不佳,截止10月7日,港股生物醫藥B類股在本年度累計跌幅達到56%,呈現腰斬之勢,這一定程度反映過去醫藥板塊高估值下開始出現的擠泡沫效應,同時也暗含了集採等政策變化下的悲觀市場預期。

不過筆者留意到,有一支醫藥股年內仍然一度大漲了近20%,截至目前也仍遠遠跑贏板塊及港股大市,那麼,其能夠有如此亮眼背後原因何在?

(來源:富途行情)

這家逆勢表現的華領醫藥(02552.HK),近日公佈了一則重磅公吿,其自主研發的全球首創中國1類新藥葡萄糖激酶激活劑(GKA)華堂寧®(多格列艾汀片,dorzagliatin,HMS5552)正式獲得NMPA的上市批准。

很顯然,公司股價能夠有如此韌性,很大部分也是市場資金對公司這款重磅創新藥出爐的期待,那麼接下來公司後續的行情會如何演繹,筆者認為更應該關注這一重磅公吿對於華領醫藥長期發展的重要意義,這是審視其估值變化的關鍵所在。

1、創新藥進入下半場,投資邏輯何在?

無疑,華領醫藥走出了獨立行情,面對行業逆風,公司最大的預期如今也已經兑現,那麼,要預判後續表現,首先還是需要關注到板塊行情。

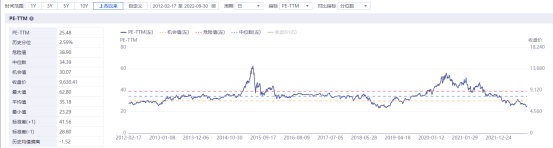

我們看到整個醫藥生物行業在經歷近一年回調後,目前處於2012年以來底部。截至2022年10月7日,中證申萬醫藥生物指數(000808.CSI)PE(TTM)為25.48倍,歷史分位為1.37%。

(來源:iFinD)

在筆者看來,板塊在估值底部階段後續回暖行情值得期待,但同時也要看到,在行業內部的分化趨勢中,應該更加關注具有催化作用的創新藥領域的機會。

以長期視角來看,創新藥企中未來真正能夠走出來的也將是需要高壁壘的國際化創新、強商業化能力兩方面同時具備的藥企。這兩大特質也是後續板塊開啟修復階段中,資金關注的方向所在。

環視整個行業華領醫藥是這兩大能力兼具的創新藥企,既有短期催化亦具備長期支撐,接下來不妨重點來探討。

2、重磅產品迎接商業化,差異化優勢助力市場突圍

此次華領醫藥獲批上市的華堂寧®是華領醫藥十年磨一劍的產物,其聚焦的是規模及市場潛力龐大的糖尿病市場。

根據國際糖尿病聯盟(IDF)發佈的第10版《世界糖尿病地圖》數據,2021年,全球20-79歲的成年人中有5.37億糖尿病患者,中國糖尿病人數達1.4億,是全球糖尿病患者數量最多的國家。換言之,每十個中國人中就有一名是糖尿病患者。在這些患者中,糖尿病患者的確診率不足50%,治療率僅為25.8%,而患者血糖達標率僅為15.8%。此外,過去三十年間,中國糖尿病患病率從低於1%迅速增長至超過10%。

作為一種慢性病,糖尿病患者往往需要終身用藥,龐大的糖尿病人數以及高頻的用藥治療,也催生了巨大的糖尿病藥物市場。Frost&Sullivan的數據顯示,2021年全球糖尿病藥物市場規模達到739億美元,我國糖尿病藥物市場規模達到746億元,預計2024年達到千億級市場。可見,其待挖掘的市場潛力之龐大,也將持續催生行業新機遇。

由此再關注到華領醫藥的這款獲批新藥,華堂寧®作為全球首款獲批的GKA藥物,具有新概念、新機制、新結構、新技術和新療效等“五新”特徵。在全新作用機制下,華堂寧®有望從源頭上控制2型糖尿病的進展,能夠通過提高2型糖尿病受損的葡萄糖激酶(GK)功能,改善人體自主調控血糖的能力,改善血糖穩態,並且有望延緩併發症的發生。華領醫藥的臨牀試驗還顯示,對於早期糖尿病患者,其有機會在停藥情況下,繼續維持正常血糖水平,實現病情緩解和轉歸。

可見,作為全球首創糖尿病口服治療新藥,華領醫藥的產品競爭優勢明顯,憑藉差異化和良好的臨牀價值有機會重塑行業格局。

一款新藥從獲批到正式面向市場,離不開前期商業化的準備。華領醫藥為此已經做了充分的準備。在生產與供應方面,華領醫藥與藥明康德、迪賽諾和國藥控股等達成相關合作協議,與這些生產和供應鏈夥伴共同推進華堂寧®的穩定生產和充足供應。除此之外,公司也在積極推進生產基地的建設,以保證後續產品大規模推廣和持續放量的產能需求。

在市場推廣方面,華領醫藥亦與全球醫藥巨頭拜耳建立合作,考慮到拜耳在糖尿病領域的領先地位和國內龐大的銷售端佈局,有着上萬的醫院和藥店佈局、服務過上千萬的患者,將有助於華領醫藥的新藥快速且精準的推向市場。同時,華領醫藥此前也表示,還將在華堂寧®獲批上市後與拜耳合作積極推進其進入醫保目錄,在提升患者用藥的可及性的同時,預計未來還將惠及更多患者。

值得注意的是,此次華堂寧®獲批可用於單獨用藥治療未經藥物治療的2型糖尿病患者,或者在單獨使用鹽酸二甲雙胍血糖控制不佳時,與鹽酸二甲雙胍聯合使用。鹽酸二甲雙胍作為糖尿病口服藥物應用中最常用的一類藥,長期以來佔據我國公立醫療機構終端口服糖尿病化藥產品的“一哥”寶座,並且是集採產品。可與二甲雙胍聯合使用,意味着華堂寧®一上市即可覆蓋國內大部分糖尿病患者。不僅如此,華堂寧®對於腎功能不全患者,無需調整劑量即可使用,這解決了腎功能中度或以上受損糖尿病患者的用藥困境,也為2型糖尿病患者中佔據20%-40%的糖尿病腎病患者提供了新的治療選擇。華領醫藥的臨牀研究也表明。作為全新一類2型糖尿病治療藥物,華堂寧®在與DPP-4抑制劑、SGLT-2抑制劑等聯合用藥上也均具有潛力,這無疑為未來拓展更廣泛的適用人羣提供了臨牀依據。

(2021年中國公立醫療機構終端口服糖尿病化藥產品TOP10,來源:米內網)

值得一提的是,在今年5月,國際頂級醫學期刊《自然-醫學》同時發表了華堂寧®兩篇III期研究結果的同行評議論文,分別詳細展示和描述了單藥(SEED研究)以及聯合二甲雙胍(DAWN研究)治療T2D的臨牀研究結果,充分肯定了華堂寧®作為全新機制的糖尿病新藥,具有顯著的安全優勢,具備改善T2D患者胰島功能的機理特徵,並指出華堂寧®在臨牀試驗中顯示出了在糖尿病腎病患者中的獨特優勢。

由上種種,不難看到,差異化的臨牀價值是華領醫藥實現自身商業化策略的基石所在,可以預期的是,此次新產品的面市,所藴含的巨大的商業前景和市場潛力,將在未來產品放量中為業績爆發帶來巨大的驅動力,華領醫藥也有機會走向盈利新階段。

3、從Biotech 向Bio pharma進化

在醫藥投資中,我們知道,當Biotech開始逐漸兑現管線,發展成為Bio pharma乃至於Big pharma,都會帶來公司內在價值的重估。

由此而言,華領醫藥此次重磅產品的獲批,便是其從Biotech向Bio pharma進化的重要里程碑,這意味着,公司將開始擁有自我造血能力,憑藉其差異化的定位和獨特的優勢,其後續產品的爆發帶來的業績表現也將十分值得期待。

而隨着自身產品銷售能夠帶來穩定的現金流,公司也將減少對外部資金的依賴,財務面壓力得到充分的釋放,進而進入到一個良性的能夠自循環的運營狀態。據瞭解,華領醫藥已經獲得了來自拜耳的3億元預付款,獲批後還將獲得4億元的里程碑付款,這無疑會為其新的業績報吿增添亮點。

結合過去已經進入Biopharma的企業股價走勢來看,資本市場對於已經逐步進入成熟的藥企往往青睞有加,後續在業績端一旦進一步驗證,也將成為華領醫藥估值重估的重要催化所在。

再從近年來糖尿病市場一系列具有創新藥研發能力的企業在資本市場取得的表現來看,如禮來、諾和諾德相繼開發了新型降糖藥,資本市場關注熱度始終高居不下,後續華領醫藥憑藉其全球首創的降糖新藥,其後續潛力也將相當不俗,或許有望成為中國的“禮來”和“諾和諾德”。

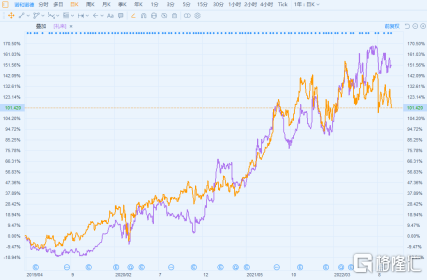

(來源:富途行情)

新藥獲批前,華領醫藥市值尚不足50億港元,對標行業巨頭,想象空間巨大,隨着首個商業化產品,華領醫藥正式步入產品商業化階段,公司也正從Biotech向Biopharma加速進階,資本市場的重估在即。

4、結語

在產品獲批前期,一眾機構給予了華領醫藥積極評價,並對公司後續業績放量表示看好。此前,國元國際研報觀點預計公司2023、2024年營業收入為2.3億元、15.1億元。高盛則指出,在其他收入/支出更新(主要與撥款有關)的驅動下,上調公司2022/2023/2024年每股收益預期,重申“買入”評級,目標價為9.4港元。東方財富證券亦在此前首次覆蓋中給予公司“增持”評級。

不難看到專業投資機構對華領醫藥後續前景的看好,隨着公司進入業績收穫期,商業化成績後續不斷兑現,相信其在資本市場的表現也還將帶給我們驚喜。