本文來自:能源新媒,作者:趙長利 、謝運博

我國已提出2030年碳達峯、2060年碳中和的戰略目標。在實現雙碳戰略目標的過程中,電力能源企業發揮着重要作用。以我國五大發電集團為例,國家能源投資集團、國家電投集團、中國華能集團、中國華電集團、中國大唐集團近年來均加大了清潔能源的投資力度,為我國能源結構的優化做出了應有的貢獻。

然而,電力能源行業具有較明顯的重資產屬性,電力能源企業普遍具有資產負債率較高、償債壓力較大等問題。未來,電力能源企業可以探索以綠色金融為突破口提高投融資能力,以此來優化財務指標、實現高質量發展。

電力能源企業財務發展特徵及存在問題

五大發電集團的財務發展現狀,可以較好地反映電力能源企業的普遍特徵。根據五大發電集團公開發債披露的信息,以及在銀行間市場披露的年度報吿,可以獲得五大發電集團的財務數據,並從資產負債結構、流動比率、受限資產等角度進行分析,總結電力能源企業財務發展的存在問題。

資產負債率普遍較高

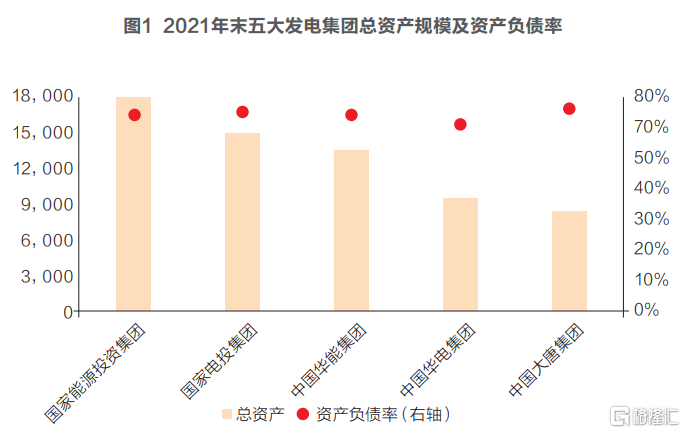

截至2021年末,五大發電集團中的國家能源投資集團、國家電投集團、中國華能集團總資產規模在1萬億元之上,中國華電集團、中國大唐集團的總資產規模接近1萬億元(均為合併口徑,下同)。電力能源類企業的資產負債率普遍較高。其中,國家能源投資集團總資產規模最大,為1.90萬億元,且資產負債率相對較低,在60%以下。國家電投集團、中國華能集團總資產規模分別為1.49萬億元、1.34萬億元,資產負債率在72%-74%的區間。中國大唐集團在五大發電集團中總資產規模位居最後一位,且資產負債率最高,達75.77%。

流動比率普遍較低

在財務分析框架中,資產負債率指標反映了企業的長期償債能力。流動比率是常用的衡量企業短期償債能力的指標。流動比率的計算公式為:流動資產/流動負債,流動比率越高表明企業的資產變現能力強,短期償債能力越強。

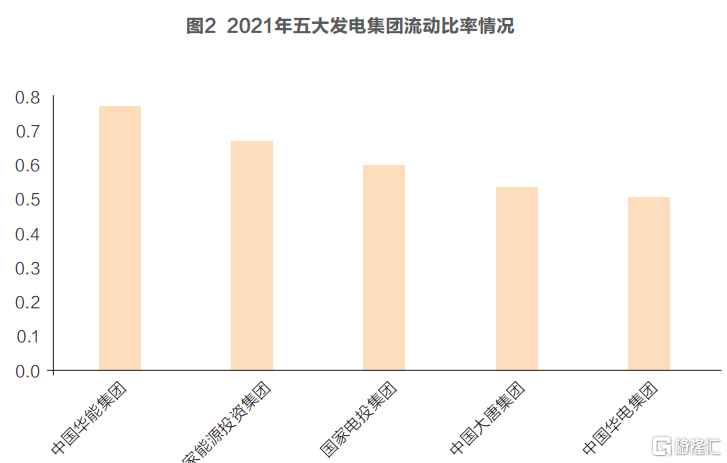

2021年,五大發電集團的流動比率均小於1。其中,中國華能集團流動比率表現相對較好,達0.77。國家能源投資集團資產負債率在五大發電集團中最低,且流動比率位居第二位,整體償債能力相對較強。國家電投集團流動比率為0.60,中國大唐集團、中國華電集團的流動比率均在0.60之下。

從企業資金來源的角度來看,主要分為流動負債、非流動負債、所有者權益三個部分。其中流動負債對應企業的短期資金來源,非流動負債、所有者權益為企業的長期資金來源。從企業資產端的配置來看,流動資產為企業的短期資產,非流動資產為企業的長期資產。

流動比率小於1,直觀上可以反映企業的流動資產無法覆蓋流動負債的償還需求。從更深層次的資產負債匹配模式來説,如果流動資產小於流動負債,則意味着非流動負債與所有者權益小於非流動資產,部分長期限的資產對應了短期限的資金來源渠道,即存在“短債長用”的問題。一般而言,短債長用體現了資產與負債的“期限錯配”,既不利於企業績效,也將加劇債務風險的隱蔽性和突發性。

受限資產規模及比例相對較高

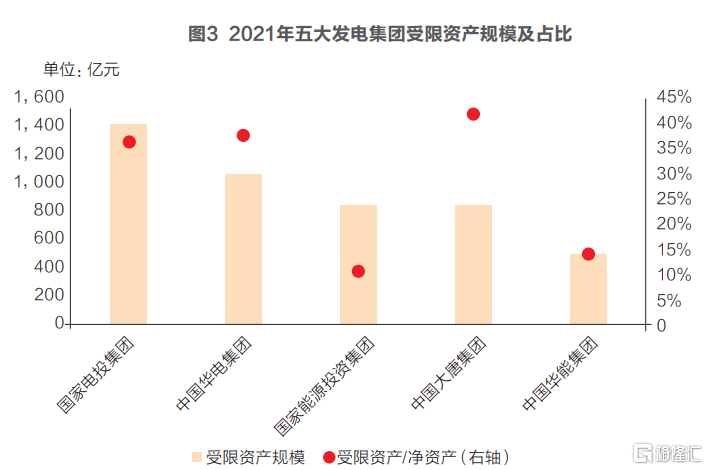

五大發電集團均存在一定規模的受限資產。大部分資產受限的原因,為用於抵押貸款、質押貸款,或用於擔保,均與融資有一定的關係。截至2021年末,國家電投集團、中國華電集團的受限資產絕對規模較大,在1000億元之上,其受限資產與淨資產的比例也相對較高,在35%以上。中國大唐集團受限資產與淨資產的比例最高,超過40%。國家能源投資集團、中國華能集團受限資產與淨資產的比例相對較低,其中中國華能集團受限資產的絕對規模也較低,在500億元之下。存在較大規模受限資產的情況,可能會對五大發電集團進一步開展基於資產抵押或質押的融資活動形成一定的制約。

電力能源企業財務發展存在的問題

五大發電集團的財務發展情況具有一定的普遍性,可以反映電力能源企業的共性問題,具體可以分為三個層次。首先是資產負債率較高,權益性融資規模較低,這是第一個層次。負債中的流動負債規模較大,產生了短債長用問題,進一步加劇債務風險,這是第二個層次。在短債長用的情況下,需確保企業具備強大的持續性融資能力,這樣才能確保各類短期限的負債及時獲得償付。但是,由於部分資產已用於抵押或質押融資,資產受限可能會對融資活動形成制約,這是第三個層次。

長遠來看,電力能源企業財務發展方面存在的這些問題,將對進一步加大清潔能源投資規模形成制約,甚至影響到電力能源行業的高質量發展和我國能源結構的進一步轉型。

電力能源企業財務發展問題的解決思路

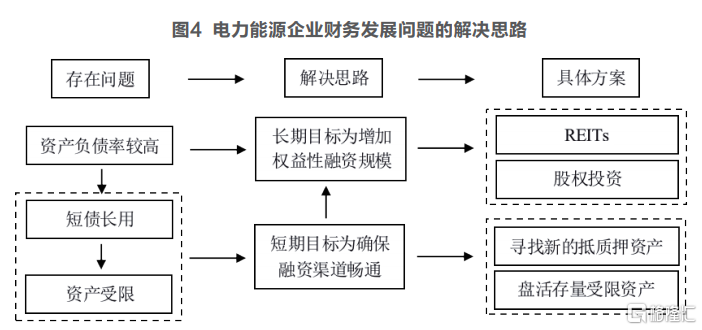

以五大發電集團為案例剖析電力能源企業存在的財務問題時,遵循了“由表及裏”的基本思路。其中資產負債率較高為最突出的表層特徵,但卻也是需要通過持續努力來解決的長期問題。而短債長用、資產受限為資產負債率較高背景下的結構性問題,可通過相關金融工具在短期內得以改善。在制定電力能源企業財務發展問題的解決思路時,分為短期與長期兩個層次。

短期內以確保融資渠道暢通為目標,主要解決短債長用和資產受限2個問題。在流動資產無法覆蓋流動負債償付的情況下,通過持續性的債務性融資,保證流動負債的正常償付,堅決避免出現債務風險。

長期目標為降低資產負債率。壓降負債率通常有2種途徑,一種是通過資產變現清償負債,通過資產負債表的“縮表”實現所有者權益佔比的被動上升;另一種是增加權益性融資規模,同時控制負債規模的增長,在總資產保持增長的情況下實現所有者權益佔比的上升。電力能源企業對於優化我國能源結構、實現雙碳目標發揮重要作用,未來仍需進一步加大清潔能源投資力度,因此電力能源企業仍應以總資產規模的繼續增長為發展目標。為了實現降低資產負債率的目標,電力能源企業應選擇增加權益性融資規模來降低負債率的思路。

探索以綠色金融解決電力能源企業財務發展問題

隨着我國能源結構的優化與轉型,清潔能源的規模佔比不斷提升,綠色與低碳將成為電力能源企業最重要的發展方向,為各類綠色金融業務模式的應用提供了基礎。根據2016年8月七部委聯合印發的《關於構建綠色金融體系的指導意見》,綠色金融體系包括綠色信貸、綠色債券、綠色發展基金、碳金融等。各類綠色金融工具將為電力能源企業解決財務發展問題提供一整套解決方案。

將碳資產作為質押資產開展融資活動

在全國碳排放權交易市場啟動之前,我國上海、廣州、湖北等地的區域性碳排放權交易市場已經與金融機構合作開展了碳資產質押貸款業務的探索。2021年我國全國碳排放權交易市場正式上線,初期僅納入電力行業的控排企業。根據生態環境部發布的《碳排放權交易管理辦法(試行)》,碳排放配額以免費分配為主。在全國碳市場發展初期,電力能源企業可以通過免費分配的方式獲得碳排放配額。全國碳市場上線之後,已有部分電力能源企業開展了碳資產質押融資業務。

根據財政部發布的《碳排放權交易有關會計處理暫行規定》,“重點排放企業通過政府免費分配等方式無償取得碳排放配額的,不作賬務處理”。因此,通過免費分配方式獲得的碳資產,並不直接體現在電力能源企業的資產負債表中。電力能源企業將碳資產作為質押資產開展融資活動,既不會新增資產負債表的受限資產規模,也可以實現盤活存量閒置碳資產的功能。

以綠色資產證券化為手段盤活受限資產

以五大發電集團為例,其受限資產中往往存在較大規模的應收賬款,受限原因一般為已被用於質押融資或擔保。對於受限應收賬款,可將其作為基礎資產發行資產支持票據ABN或資產支持商業票據ABCP。具體做法為,電力能源企業將受限應收賬款打包,將其作為信託財產交付一家信託公司設立的資產支持票據信託,並在銀行間市場發行ABN或ABCP。待ABN或ABCP發行成功後,募集資金將向電力能源企業支付資產包轉讓對價,並最終用於向金融機構提前償還受限應收賬款所對應的貸款,解除應收賬款的權利負擔。由於發行ABN或ABCP後將償還存量貸款,且ABN或ABCP均為表外融資不會新增負債,因此也對降低電力能源企業的資產負債率有利。

根據銀行間市場交易商協會發布的《關於明確碳中和債相關機制的通知》,募集資金全部專項用於清潔能源等綠色項目的建設、運營、收購及償還綠色項目的有息債務,可被認定為碳中和債。因此電力能源企業還可以結合受限應收賬款所對應償還的貸款實際情況,選擇貼標碳中和債,提高所發行ABN或ABCP的市場認可度。

通過綠色股權投資為清潔能源項目提供權益性資金支持

增加權益性融資規模是降低電力能源企業資產負債率的長久之策。通過股權投資基金、股權投資信託等權益性投資工具,可以為電力能源企業的清潔能源項目投入引入權益性資金。對於擬投資的清潔能源項目,所有者權益部分既有電力能源企業的自有資本金,也有基金、信託等金融工具引入的權益性資金,各方的股權投資比例可以靈活設置。

電力能源企業可以結合實際情況,選擇是否對擬投資的清潔能源項目並表。如果電力能源企業對底層清潔能源項目公司並表,基金、信託等權益性資金部分將計入電力能源企業的少數股東權益,增加電力能源企業合併口徑的所有者權益規模。

如果底層清潔能源項目公司本身還具有較大規模的負債,可考慮由基金、信託對底層清潔能源項目公司持有較大比例的股權,底層清潔能源項目公司無需併入電力能源企業報表,避免在合併口徑報表中新增過多的負債。待底層清潔能源項目公司穩定運營、負債規模下降後,電力能源企業可以選擇對底層清潔能源項目公司增資或收購基金、信託持有的股權實現並表。

股權投資項目一般期限較長、風險相對較大,投資收益存在較大的不確定性,在對接基金、信託的資金方面可能存在一定的困難。對此,未來可探索將清潔能源項目的投資與國家核證減排量CCER的開發相聯繫。具體做法為,將清潔能源項目減少的碳排放向國家有關主管部門申請CCER,並通過碳排放權交易市場出售CCER,獲得的收益將提供給基金、信託的投資人,以此來提高對資金端的吸引力。目前,CCER的申請備案處於暫停狀態。但隨着全國碳排放權交易市場的啟動,且《碳排放權交易管理辦法(試行)》明確認可CCER抵消機制的情況下,預計CCER申請備案有較大的可能性再度重啟。

探索開展清潔能源綠色REITs

REITs指不動產投資信託基金,是一種權益性融資方式。我國於2020年啟動基礎設施公募REITs試點,初期的試點項目範圍相對較小,包括交通基礎設施、污染治理基礎設施、信息網絡新型基礎設施等。2021年7月,國家發改委發佈《關於進一步做好基礎設施領域不動產投資信託基金(REITs)試點工作的通知》,試點行業新增能源基礎設施,包括風電、光伏發電、水力發電、天然氣發電、生物質發電、核電等清潔能源項目。

對於已產生穩定現金流的清潔能源項目公司,電力能源企業可以將項目公司資產整體轉讓予REITs,回收的增量資金可繼續用於新的清潔能源項目投資,提高資金的週轉回收效率,且不增加負債規模。基於清潔能源項目發行的REITs,可探索認定為綠色REITs,提高對投資人的吸引力。未來,預計清潔能源將成為重要的REITs底層資產,清潔能源REITs的發行將迎來重大機遇。

結論

電力能源企業在我國經濟社會發展中發揮的作用越來越重要。但是,電力能源企業普遍存在資產負債率較高、償債壓力較大等財務問題。電力能源企業短期內應確保融資渠道暢通,同時逐步加大權益性融資規模,最終實現優化財務指標的目標。

綠色金融可以為解決電力能源企業的財務問題提供一攬子服務方案,包括碳資產質押融資、綠色資產證券化、綠色股權投資、綠色REITs等。通過綠色金融綜合服務方案,電力能源企業可以開拓新的融資渠道,降低償債風險,且通過逐步加大權益性融資規模最終解決資產負債率較高的問題,為我國能源結構的優化和轉型持續貢獻力量。