本文來自格隆匯專欄:半導體行業觀察

在全球經濟和政治交互影響的情況下,如今,芯片已經不再僅僅是一個經濟問題或市場問題,越來越多的國家已經把芯片當做一個戰略問題。半導體是這兩年國家重點發展的行業,在國家大力支持半導體產業發展的環境下,中國半導體產業正處於百年未有之大變局。對於中國的一眾半導體企業而言,這既是機遇也是挑戰。

在半導體的一些細分領域,中國已有佼佼者榮登世界TOP榜單。正值國慶,半導體行業觀察將半導體各細分領域的廠商佼佼者們排名統計如下,一個又一個的領域突破,離不開半導體從業者們的艱苦卓絕的精神和解決“卡脖子”的責任心。謹以此文,獻給那些默默為中國半導體行業添磚加瓦的半導體從業者們,同時也讓廣大讀者能夠對我國半導體發展有一些系統的認識。

中國半導體產業發展現狀

2021年是中國“十四五”開局之年,在國內宏觀經濟運行良好的驅動下,國內集成電路產業接續保持快速、平穩的增長。據中國半導體行業協會統計,2021年中國集成電路產業首次突破萬億元,銷售額達到10458.3億元,同比增長18.2%。其中設計業銷售額達到4519億元,同比增長19.6%;製造業銷售額為3176億元,同比增長24.1%;封測行業銷售額達到2763億元,同比增長10.1%。

根據中國國家統計局發佈的數據,2021年中國半導體集成電路(IC)產量將達到3594億片,比上年增長33.3%,這一增長率是去年16.2%的兩倍多。美國半導體行業協會(SIA)預測,中國企業在全球半導體市場的份額將從2020年的9%增長到2024年的17.4%,這意味着中國將成為僅次於美國和韓國的全球第三大半導體生產國。中國集成電路是世界上少有的具有設計、製造、封測、裝備和材料五大板塊齊整的產業。當前中國已經形成了比較完整的產業鏈,擁有質量不斷提升的龐大企業羣體。

中國半導體產業的快速發展很大程度上得益於長效的半導體投資機制,一方面國家大基金一期、二期投入3400多億元,扶持了許多“成長型”企業發展成為行業佼佼者,涵蓋了集成電路的多個產業鏈;另一方面,科創板的開閘,利用市場這個新資源為廣大企業的增長提供了資金的支持,據SEMI的統計,截止2022年6月23日,科創板已上市的半導體企業的66家,佔科創板總上市數量的15.4%。

但在取得成績的同時,集成電路產業仍面臨產業基礎薄弱、高端芯片供給不足等問題。而且從全球範圍的角度來看,企業體量仍然比較小,企業的創新能力仍然受到規模、盈利能力等限制,實際還非常弱小,但在部分細分領域很多企業都已經進入了比較靠前的位置。

全球專屬晶圓代工廠商TOP10

中國最佳

集成電路晶圓代工是集成電路製造企業的一種經營模式,其具備高度的技術密集、人才密集和資金密集的行業特點。晶圓代工的研發過程涉及材料學、化學、半導體物理、光學、微電子、量子力學等諸多學科。

根據總部所在地劃分,前十大專屬晶圓代工公司中,中國大陸有兩家(中芯國際SMIC、華虹集團HuaHong),且佔據了第四和第五的位置,2021年整體市佔率為9.51%,較2020年增加0.64個百分點;中國台灣有五家(台積電TSMC、聯電UMC、力積電Powerchip、世界先進VIS、穩懋WIN),整體市佔率為75%,較2020年的76.7%減少1.7個百分點。

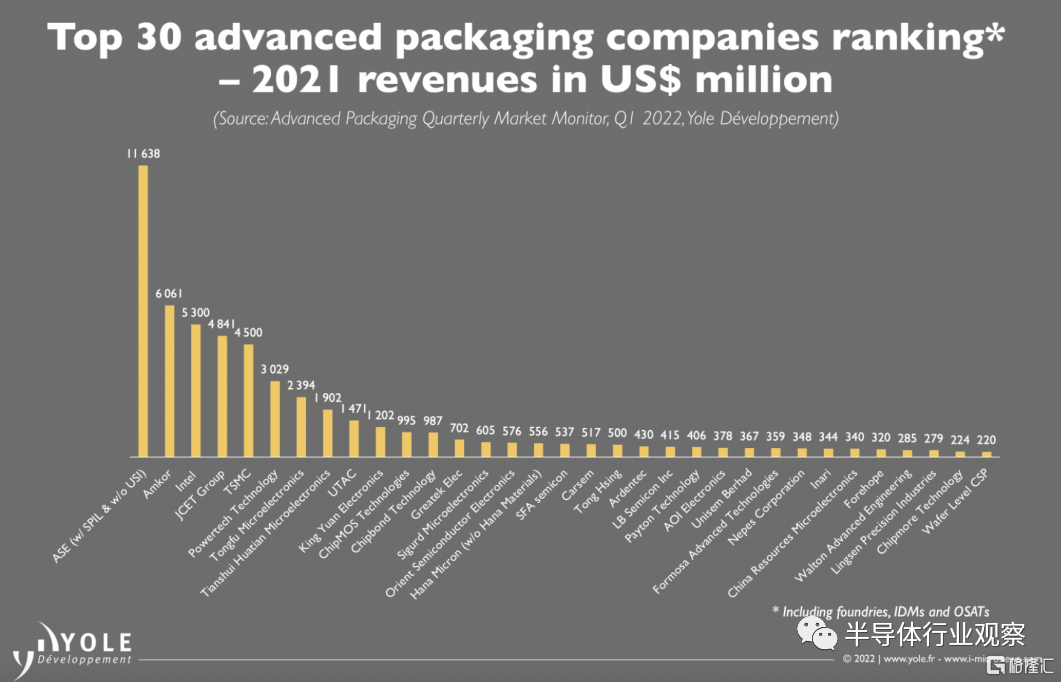

全球TOP 30先進封裝企業

中國佔據大半壁江山

Yole根據2021年封裝業務的廠商市場營收作了排名,列出了前30的先進封裝企業。在前30家OSAT廠商中有13家是台灣的,6家是中國大陸的。先進封裝作為後摩爾時代的一項必然選擇,對於芯片提升整體性能至關重要。而提前在這個領域卡位的中國封裝企業將會享受更大的紅利。

圖源:Yole

具體來看,中國台灣廠商中,日月光排名第1,Amkor第2,力成科技(powertech)第6,京元電子第10,芯茂科技(ChipMOS)第11,欣邦科技(Chipbond)第12,超豐電子(Greatek)第13,矽格股份(Sigurd)第14,華泰電子(Orient)第15,同欣電子第19,欣銓(Ardentec)第20,福懋科技(FATC)第25,華東科技(Walton)第30。

大陸廠商中,長電科技第3,通富微電第7,天水華天第8,沛頓科技第22,華潤微第28,甬矽電子第29。在Yole的榜單上前30之外,還有頎中科技(Chipmore)和晶方半導體。

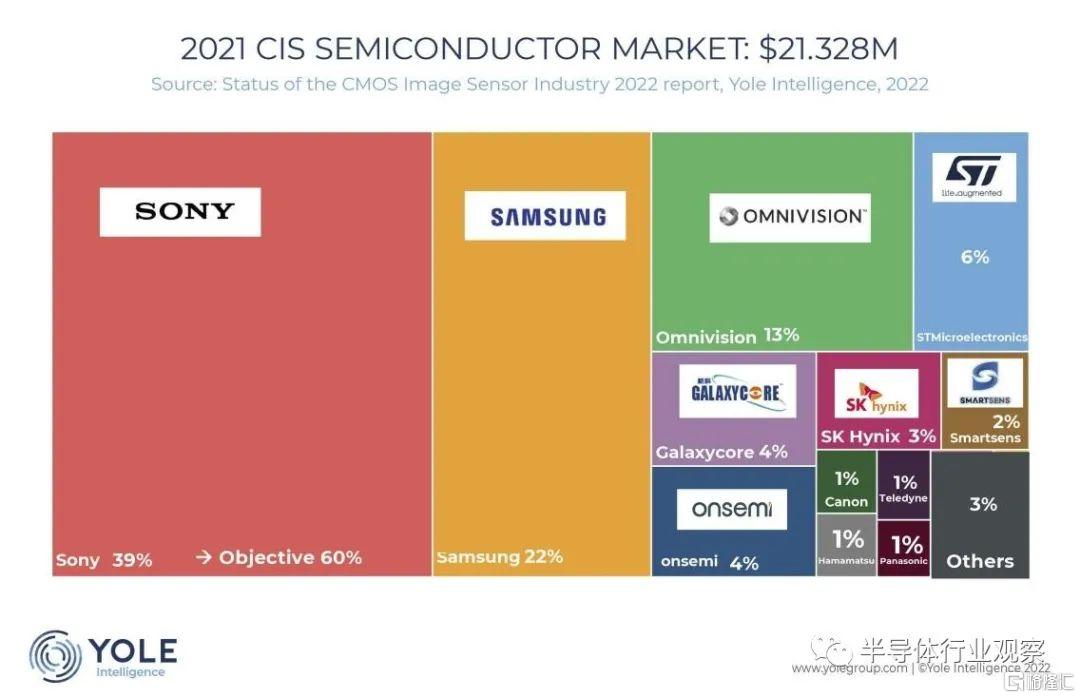

CMOS圖像傳感器全球TOP10

中國有3家

自從在手機中加入攝像功能以來,CMOS圖像傳感器取得了巨大的商業成功。CMOS圖像傳感器(CIS)是一種電子芯片,可將光子轉換為電子以進行數字處理,是可以充當為“電子眼”的半導體器件。CMOS 傳感器屬於典型的可以進行大規模批量生產的半導體產業,規模效應明顯,需要較大的前期投入才能產出結果,這也導致了這一行業強者恆強,排在前三位。

據Yole的數據,2021年CIS玩家的市佔率分別是索尼39%,三星22%、豪威科技13%(中國)和意法半導體6%,格科微(中國)和安森美佔4%,韓國的SK Hynix市場份額為3%。思特威(中國)為2%。日本佳能和美國國防集團 Teledyne、濱松和松下各佔1%。

2021年CIS玩家的市場份額(圖源:Yole)

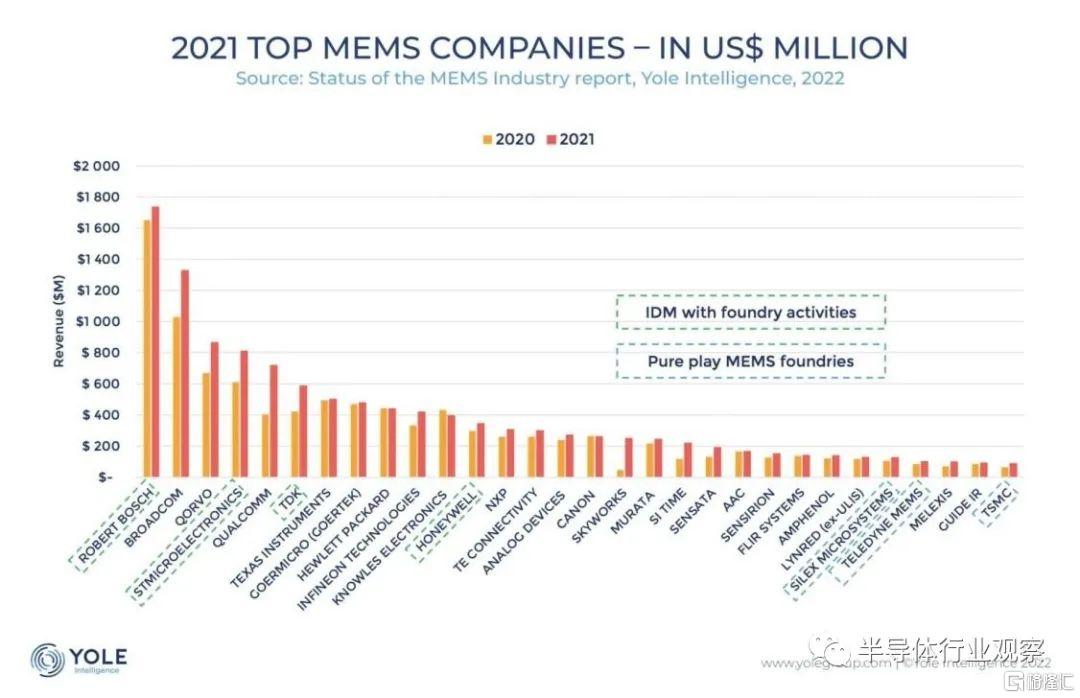

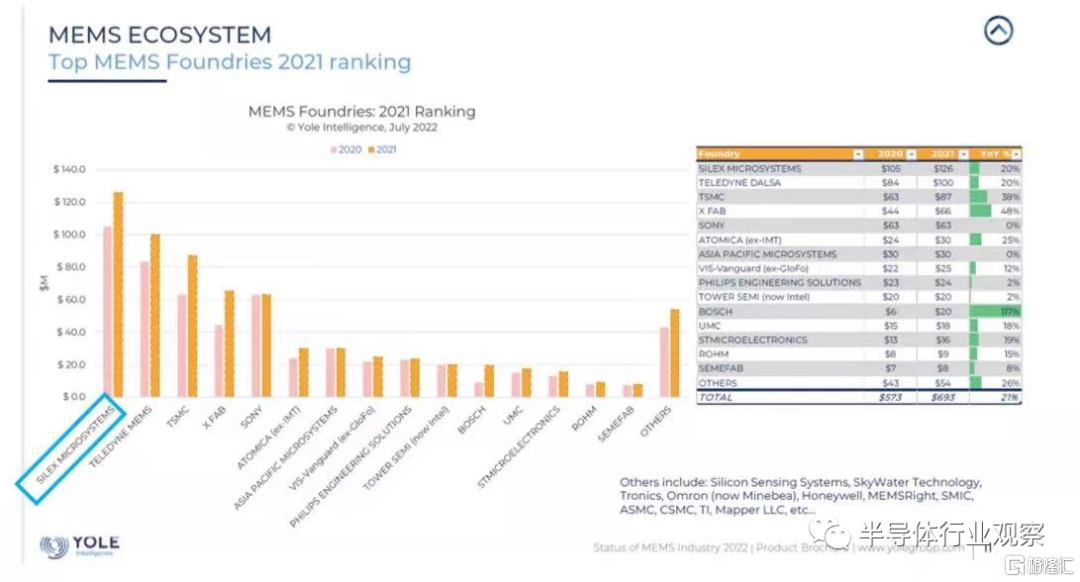

MEMS全球TOP30

中國有4家

MEMS作為基於集成電路技術演化而來的新興子行業,這幾年發展迅速。MEMS是微電路和微機械按功能要求在芯片上的一種集成,基於光刻、腐蝕等傳統半導體技術,融入超精密機械加工,並結合力學、化學、光學等學科知識和技術基礎,使得一個毫米或微米級的MEMS具備精確而完整的機械、化學、光學等特性結構。

在MEMS這個領域,中國靠麥克風市場(樓氏、歌爾微、瑞聲科技)和代工市場(賽微電子、台積電)佔據一定的地位。根據知名研究機構Yole發佈的2021年全球MEMS廠商的排名(按照營收情況),歌爾微第5名,樓氏電子第10名,瑞聲科技第20名,賽威電子第25名(純代工廠商第1名),台積電第30名(純代工廠屬性第3名)。

2021年MEMS供應商收入排名(百萬美元)

(來源:Yole)

注:台積電和X-FAB為綜合型代工廠,Yole僅統計的是MEMS業務

半導體設備全球TOP20

中國有2家

國內半導體設備業這幾年的發展蒸蒸日上,半導體設備國產替代的黃金浪潮開啟。從國內半導體設備的整體類別而言,國產設備基本可以覆蓋到半導體制造的各階段所需,尤其在刻蝕、清洗、薄膜等設備方面表現突出。在前20家全球半導體設備企業中,中國大陸和香港各一家入圍,分別是ASMPT和北方華創。

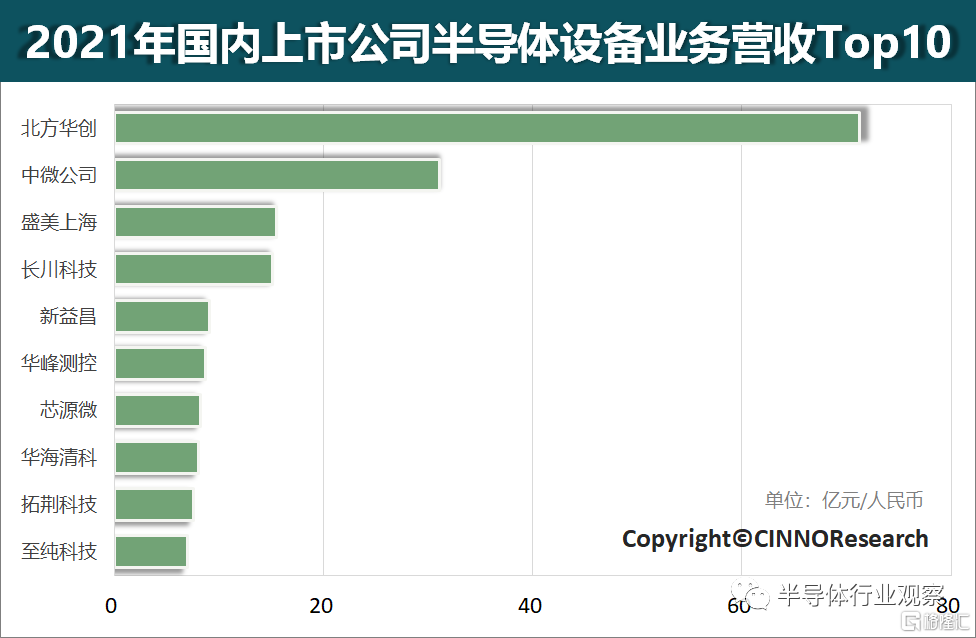

而如果單看國內半導體設備企業的情況,根據CINNO Research統計發佈的2021年國內上市公司半導體設備業務營收排名Top10,如下圖所示。2021年半導體設備龍頭企業北方華創半導體設備營收71.2億元,同比增長71%;半導體刻蝕設備和沉積設備供應商中微公司營收31.1億元,同比增長37%;清洗設備供應商盛美半導體業務營收15.5億元,同比增長59%;半導體測試設備廠商長川科技營收15.1億元,同比增長88%;封裝設備供應商新益昌固晶機業務營收9.1億元,同比增長71%;半導體測試設備廠商華峯測控營收8.8億元,同比增長121%;半導體晶圓製造中的濕製程設備供應商芯源微2021年營收8.3億元,同比增長152%;主營化學機械拋光設備的華海清科2021年營收8.0億元,同比增長109%;半導體薄膜沉積設備供應商拓荊科技2021年營收7.6億元,同比增長74%;清洗設備供應商至純科技2021年半導體設備業務營收7.0億元,同比增長222%。

2021年國內上市公司半導體設備業務營收排名Top10(圖自:CINNO Research)

功率半導體廠商全球TOP10

中國上榜1家

功率半導體主要用於電力設備的電能變換和電路控制,是進行電能處理的核心器件,弱電控制與強電運行間的橋樑,細分產品主要有 MOSFET、IGBT、BJT 等。其中,IGBT是目前發展最快的功率半導體器件之一。不過近年來,以碳化硅(SiC)、氮化鎵(GaN)等材料為代表的化合物半導體因其寬禁帶、高飽和漂移速度、高臨界擊穿電場等優異的性能而飽受關注。

根據Omdia的數據統計,在全球TOP10的企業中,安世半導體排名第八。安世半導體曾為荷蘭企業,於2019年被聞泰科技收購,2021年7月,安世半導體完成了對英國 Newport Wafer Fab的100%收購。安世半導體是全球分立器件IDM龍頭廠商之一,在中國功率分立器件公司中排名第一,其產品線中二極管晶體管產品居於全球排名第一,標準邏輯器件產品居於全球排名第二,小型號MOSFET居於全球排名第二,車規MOSFET全球市場排名第二,更是僅次於英飛凌。

圖片來源:Omdia

除了安世半導體外,我國IDM廠商中有功率半導體營收規模最大的華潤微電子,以及在IGBT領域排名領先的比亞迪半導體和斯達半導體等。

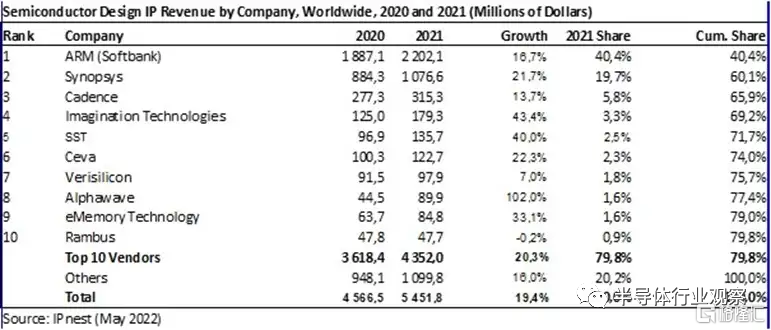

全球半導體IP供應商TOP10

中國上榜1家

半導體IP是指集成電路(IC芯片)、邏輯或單元佈局設計的可重複使用單元。根據不同的設計IP,半導體IP市場可分為處理器IP、接口IP、內存IP以及其他IP(模擬到數字IP和數字到模擬IP)。如今IP已成為集成電路設計與開發中不可或缺的核心要素。

根據IPnest在2022年的統計,從半導體IP銷售收入角度,芯原是2021年中國大陸排名第一、全球排名第七的半導體IP授權服務提供商,在全球排名前七的企業中,芯原的IP種類排名前二。2020 年和 2021 年,芯原的知識產權授權使用費收入均排名全球第四。

“

結語

上述只是我國半導體產業的“冰山一角”,處於半導體的黃金髮展時期,會有越來越多的中國半導體企業在各自奮鬥領域市場中做到出類拔萃。集成電路產業的發展不會一蹴而就,這是一場馬拉松,半導體國產化需求將是推動中國半導體行業增長的一個結構性機遇,國內龐大的需求市場及科創板的估值紅利有望推動國產半導體企業做出更多的貢獻。