本文來自格隆匯專欄:晨曦宏觀,作者:翟晨曦等

近期權益市場走勢分析

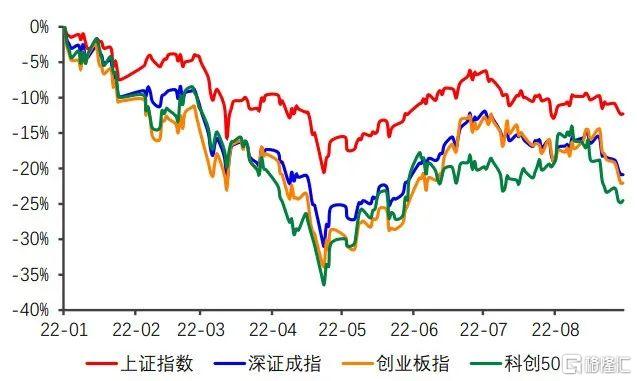

8月至今主要指數全線下跌,8月上半月市場小幅上漲,8月下旬開始由此前的震盪轉向單邊下跌,並且市場出現風格收斂甚至轉換。國內宏觀環境對市場的主要影響為經濟疲軟,並且散點疫情再現。A股市場本身則因為處於中報披露季市場對業績擔憂,此外還有前期部分高景氣成長板塊自四月底反彈以來超額收益明顯,交易擁擠度較高。

圖:年初至今指數走勢

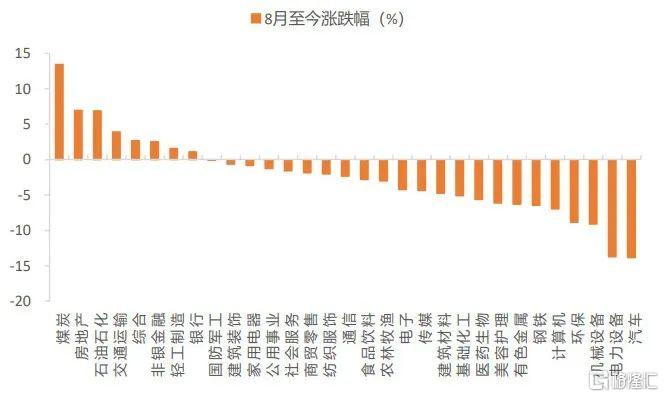

圖:8月至9月中指數漲跌幅

8月至9月中僅8個行業上漲,上半月延續此前成長板塊,尤其是高景氣成長股上漲風格,8月下開始此前高景氣成長股急轉直下,跌幅較大。整體能源板塊漲幅靠前,主要因為高温、地緣等多重因素導致的全球能源緊張使得傳統能源價格高企;此外地產板塊由於政策刺激漲幅同樣靠前。汽車、新能源等高景氣成長板塊跌幅靠前,此前漲幅較大,市場成長佔優的風格收斂。

圖:8月至9月中行業漲跌幅

圖:行業指數漲跌勢圖

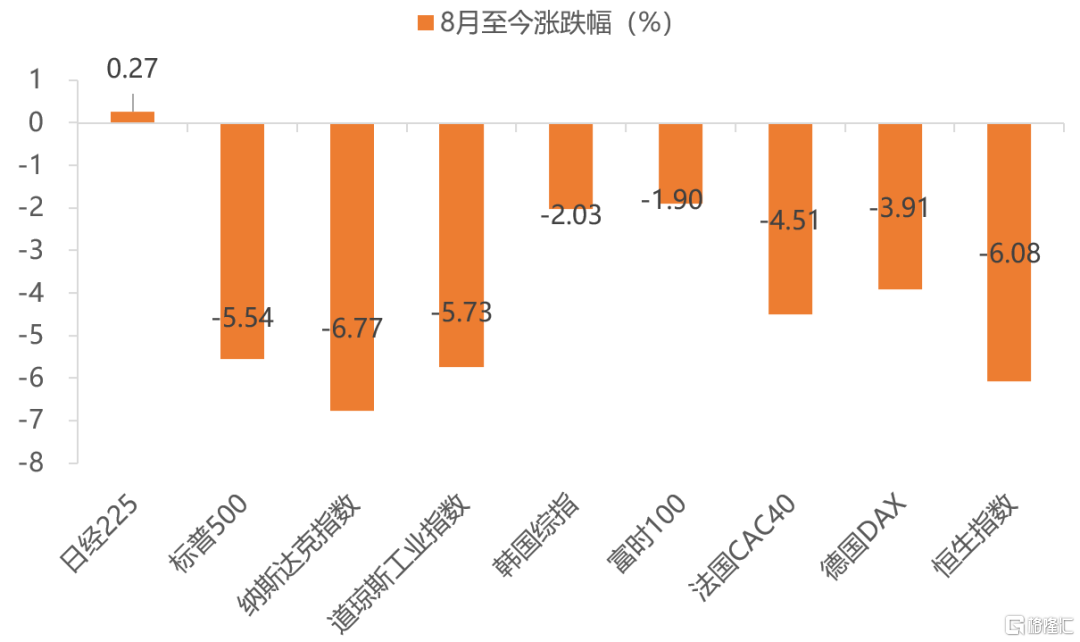

8月下旬開始市場受海外影響也較大。當前美國通脹粘性較大,美國通脹處於平台期。此前美聯儲對加息的鷹派表態,一方面,使得市場對衰退的交易退坡,繼續轉向交易通脹,美股及全球市場幾乎在下半月都進入下跌,壓制成長股估值,科技板塊跌幅更大;另一方面,使得美元指數走強,人民幣貶值,外資流出風險加劇。最新的FOMC會議也使得美國各類資產劇烈波動,市場在衰退和預期放緩加息步伐之間搖擺,當前A股受海外影響較大,需要關注市場預期走向。

圖:8月至9月中全球權益市場漲跌幅

展望後市,無論後續風格如何演繹,仍然需要回到公司業績的景氣度。首先,結合具有前瞻性的工業企業利潤來看,1-7月工業企業利潤小幅下降,單月利潤同比由正轉負。整體上游行業增速從高位邊際回落,部分中下游製造業利潤增速伴隨需求復甦繼續上修。1-7月增速為正的主要為上游採掘和下游消費。1-7月相比1-6月累計增速繼續提升的行業主要集中在中下游行業,包括電力機械、食品製造、文娛用品和煙草製品;增速高位邊際回落的行業主要集中在上游行業;增速為負但邊際改善的行業有汽車、電力、通用設備、造紙、包裝印刷、燃氣。

圖:工業企業利潤增速

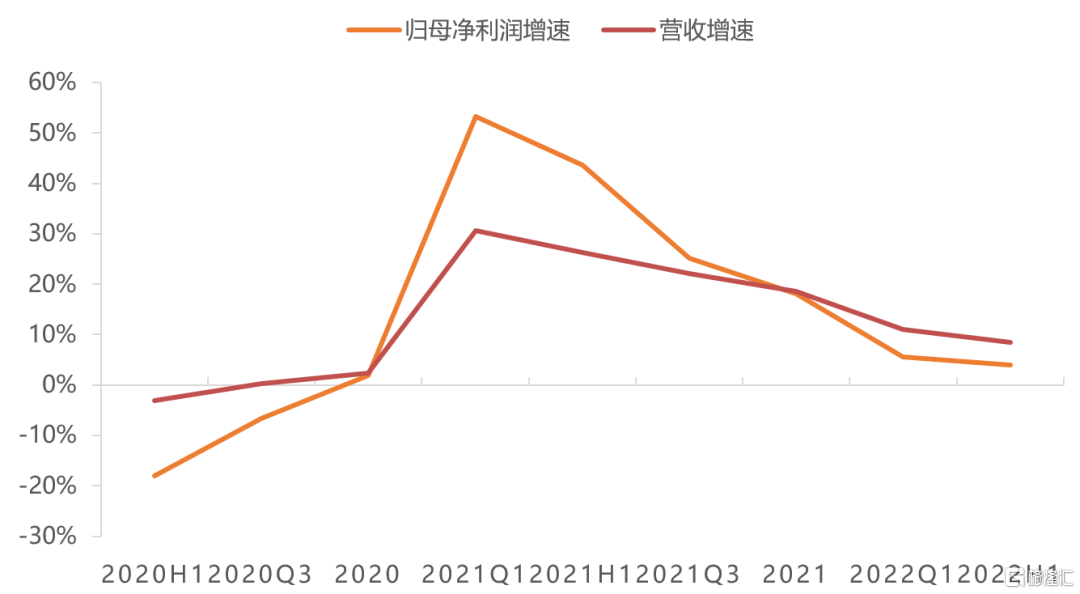

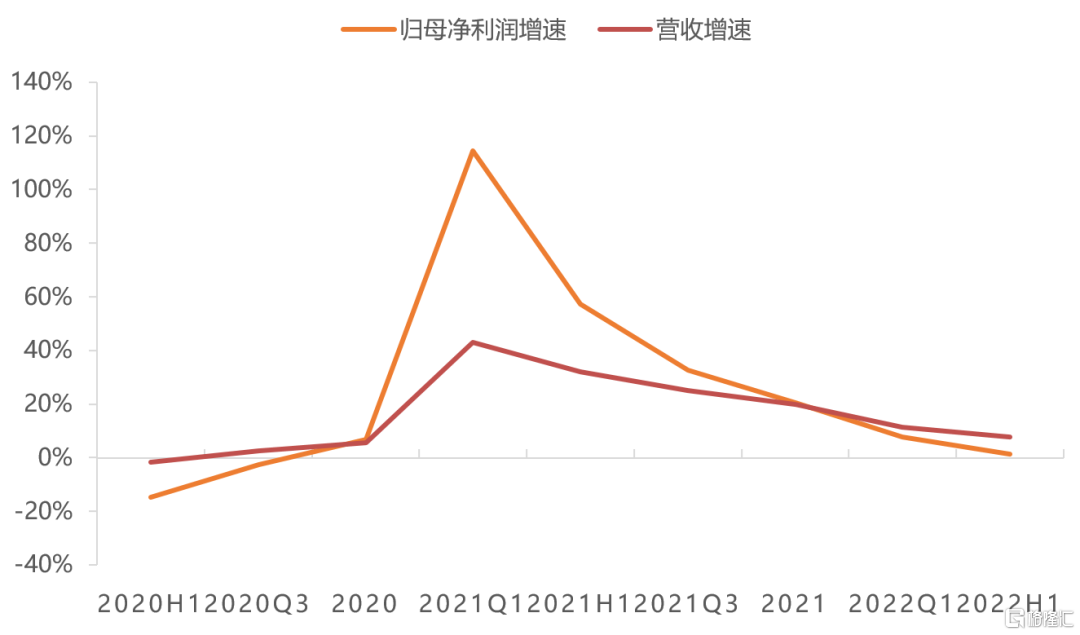

其次,2022年中報披露已結束,結合中報業績來觀察各行業景氣度。全A上半年業績同比小幅上漲,2022H1全A營收同比增速8.48%,增速環比2022Q1下滑2.56pct,2022H1全A非金融石油石化的營收同比增速為7.74%,增速環比2022Q1下滑3.51pct;2022H1全A歸母淨利潤同比上漲3.93%,環比Q1下滑1.7pct,2022H1全A非金融石油石化的歸母淨利潤同比上漲1.24%,環比Q1下滑6.33pct。從二季度單季度來看,全A二季度業績的整體增速轉負,全A/全A兩非的歸母淨利潤同比增速分別為2.69%、-3.09%,全市場業績在二季度疫情和原材料成本衝擊下,呈現負增長。

圖:全A累計營收、業績增速變化

圖:全A非金融石油石化累計營收、業績增速變化

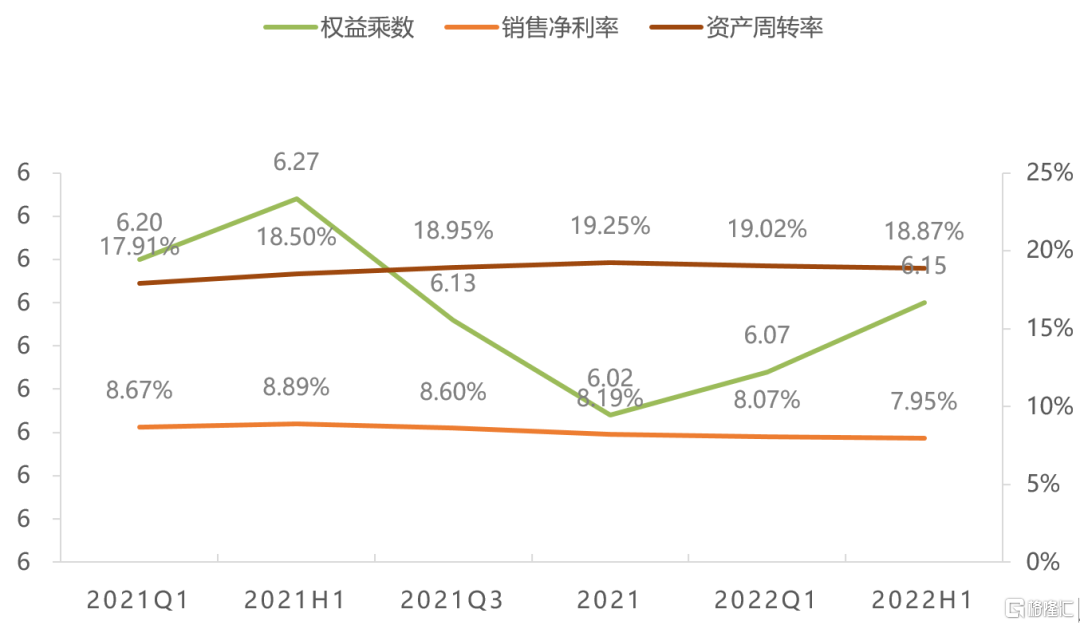

從杜邦分析的角度來看,2022H1 ROE環比Q1繼續下行,目前ROE已經連續四季度下行。2022H1全A、全A兩非ROE分別為9.23%、8.38%,相較2022Q1的全A、全A兩非ROE分別減少了0.09pct、0.21pct。2022H1 ROE的下降主要因為銷售淨利率及資產週轉率的下行,權益乘數的提升則起到支撐。

圖:全A及兩非ROE

圖:全A杜邦拆分

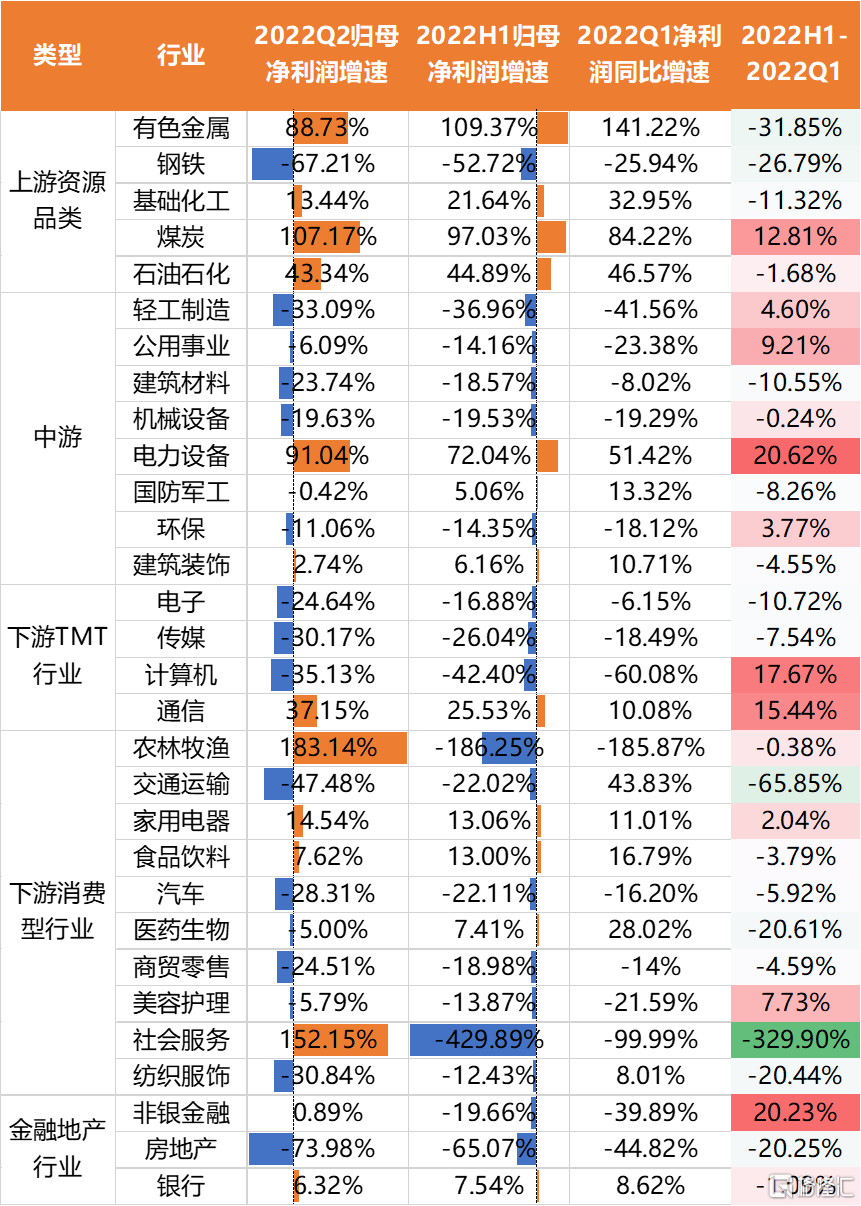

從行業的角度來看,2022Q2相較2022Q1環比業績景氣邊際改善的行業有農林牧漁、通信、非銀、電力設備、煤炭、計算機,其中農林牧漁2022Q2大幅反轉但22H1增速仍然較低。2022H1同比維持高景氣的行業主要集中在順週期和新能源(光伏)板塊,包括煤炭、有色、電力設備、石化、通信、化工,這些行業2022H1淨利潤增速達到 20%以上。

圖:各行業2022年中報業績

具體建議配置行業有以下四個方向:

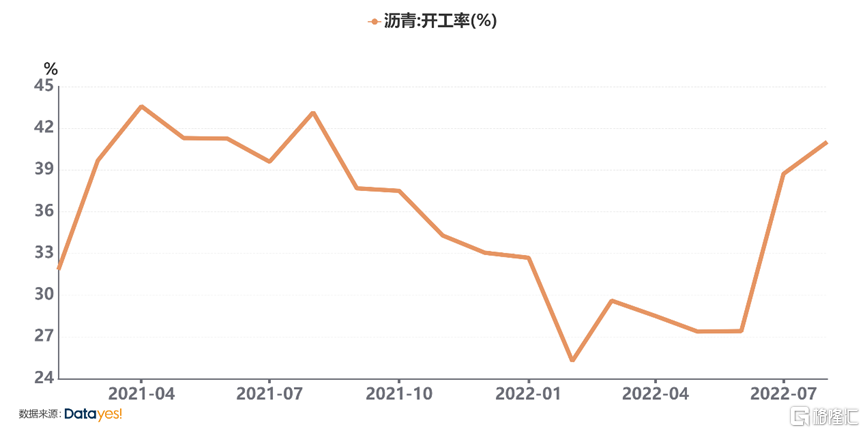

首先是穩增長政策下的基建板塊,今年以來很多投資者對基建板塊行情充滿期待,但是表現卻差強人意,4月底前出現過上漲行情,但是由於疫情的反覆,導致基建的進度受到影響,打斷了板塊上漲趨勢,5月至7月底,基建板塊表現較弱,8月初開始板塊呈現回暖跡象。後續基建板塊行情仍值得期待,主要有以下幾個原因。1、政策持續發力。銀保監會在年中工作會談中要求引導加大對基礎設施建設項目的金融支持力度;央行也表示用好政策性開發性金融工具,重點發力支持基礎設施領域建設,並在8月15日和22日分別再降息MLF和LPR;此外,國常會部署穩經濟一攬子政策的接續政策措施,明確增發3000億政策性基建資本金工具以及5000億專項債結存限額,突出強調“當前處於經濟恢復緊要關口”,部署的19條項穩增長接續政策實施細則須在9月上旬應出盡出,與此同時部署四大手段推動政策性開發性金融工具加快落地。2、7月社零增速環比6月回落,國內經濟恢復基礎尚不牢固。7月社零同比上升2.7%,環比6月下降0.4個百分點,當前經濟仍然面臨較大的下行壓力,基建作為經濟調節的穩定器,有望持續發揮重要作用。3、7月基建投資數據延續發力勢頭,1-7月基建投資同比增長9.6%,1-7月份,計劃總投資億元及以上項目完成投資同比增長10.8%,增速連續兩個月加快。4、實物工作量數據有所改善。瀝青作為基建的領先指標,6月之後有明顯改善,帶動瀝青開工率上升,顯示基建已經在發力。5、高温結束、疫情好轉,基建板塊有望迎來趕工高潮。全國大部分地區已經結束高温天氣,預計基建項目施工將逐步恢復,進入到集中趕工期,基建需求有望迎來複蘇。6、基建央國企訂單充足。上半年中國中鐵新籤合同增17%、在手訂單增23%是收入4.5倍,中國鐵建新籤增26%、在手增22%是收入5.4倍。上半年新籤合同中國電建增51%,中國交建增17%、中國建築增11%、中國能建增10%。

圖:瀝青開工率

其次是能源危機下的新舊能源產業鏈。當前能源危機愈演愈烈,9月2日,俄羅斯宣佈將無限期關閉向歐洲輸送天然氣的“北溪1號”管道,欲在冬天反制歐盟國家,同時歐盟主動削減天然氣用量以及禁俄油俄氣,能源供給形勢面臨較大挑戰。在此背景下,傳統能源受益於供需失衡下的漲價,迎來景氣週期,同時在傳統能源短缺和價格高企下,新能源的發展較為迫切,加快了新能源的滲透率。因此在能源危機下,新舊能源共振行情值得持續關注。

圖:歐元區的三大能源進口,俄羅斯均居首位

圖:冬季時歐盟電力消耗額的高點

然後受極端天氣直接影響下的農業板塊投資機會也值得關注。今年北美洲、歐洲、地中海地區和中國同時遭受迫近紀錄甚至是破紀錄的熱旱影響。在巴基斯坦甚至出現了宛如世界末日般的大洪水,洪水已經淹沒巴基斯坦三分之一的國土。並且《自然》雜誌日前稱氣象學家已連續第三年預測拉尼娜現象,即可能發生罕見的“三重”拉尼娜氣候事件。極端氣候、地緣衝突導致的全球糧食危機,以及各國限制糧食出口的環境下,我國轉基因技術有望加速落地,農業板塊也會帶來相應的機遇。

圖:我國華南、華中等地處於嚴重乾旱狀態

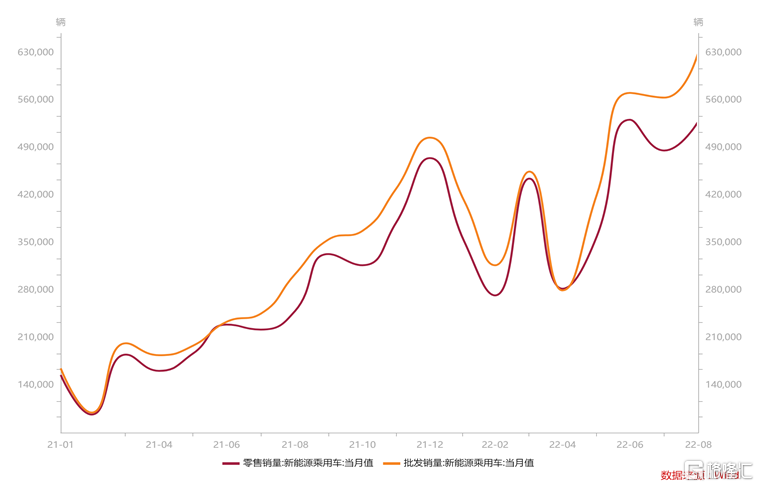

最後是近期調整較大的汽車板塊。汽車板塊自7月初開始持續下跌,跌幅達到20%,主要受到疫情反覆、高温限電擾動產銷數據,以及巴菲特減持比亞迪等因素影響。當前板塊雖然不具備4月底至6月的單邊向上行情機會,但是經過此輪迴調,產業鏈部分環節已經有較好的性價比,並且板塊依然延續高景氣,8月新能源乘用車批發63.2萬輛,同環比增長103.9%/12.0%;零售52.9萬輛,同環比增長111.2%/8.8%,8月新能源車批發滲透率達30.1%,零售滲透率達28.3%,滲透率創歷史新高,因此我們認為板塊後續仍然有結構性行情機會。上游新材料業績表現亮眼,其中電池材料(正負極、隔膜、電解液、鋰鹽等)行業業績大多企業均實現100%以上的高速增長,鋰鹽業績則增幅更為顯著;中游電池廠則毛利率出現明顯下行,如寧德時代、億緯鋰能等;部分下游整車廠商由於新能源車銷量的大幅上升出現業績的明顯改善。

圖:新能源乘用車零售、批發數據

總而言之,8月至今主要指數全線下跌,8月上旬市場小幅上漲,8月下旬開始由此前的震盪轉向單邊下跌,並且市場出現成長、價值的風格收斂甚至轉換。國內經濟疲軟,散點狀疫情再現。A股進入中報披露季,市場表現出對業績的擔憂。海外美聯儲加息鷹派,一方面,使得市場對衰退的交易退坡,繼續轉向交易通脹,美股及全球市場幾乎在下半月都進入下跌,壓制成長股估值,科技板塊跌幅更大;另一方面使得美元指數走強,人民幣貶值,外資流出風險加劇。此外,A股本身因為部分高景氣成長板塊超額收益明顯,擁擠度過高。

預計市場風格暫時難以全面切換,近期價值佔優,但是住房不炒等大宏觀背景下,使得市場難以迅速切換至價值。當前成長股環境仍存,但部分前期估值較高位的成長股的估值受到壓制,因此成長股可能會有行業的擴散。從工業企業利潤及中報表現來看,資源類和製造類的基本面較為突出,銀行表現超預期,而能源金屬、通信設備等成長細分行業景氣度顯著領先,是成長未來發展的重要方向。

近期債券市場走勢分析

1、主要品種利率及利差走勢

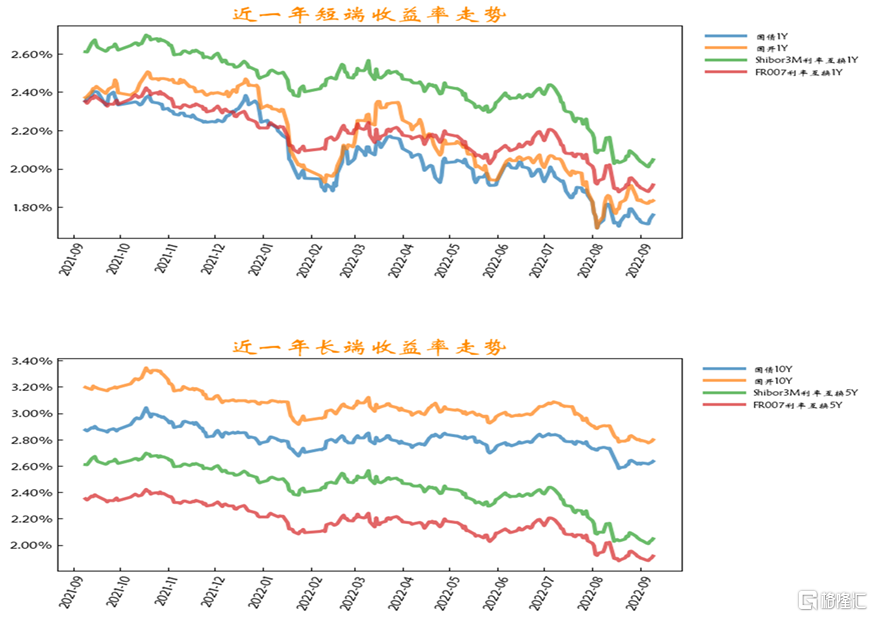

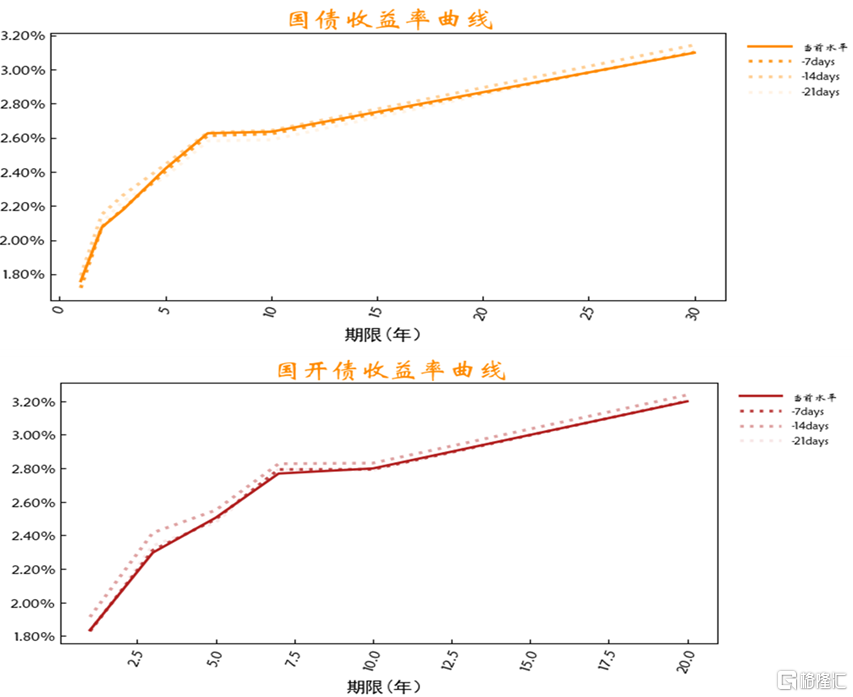

從年初來看,目前利率債、信用債各個期限利率在八月均已創年內新低,九月上旬,各期限、品種均有不同程度反彈,1-9月中旬來看,中短端下行幅度高於長端。信用債短端中高等級下行幅度最大,3-5年略遜於1年,國開債下行幅度高於國債。信用利差保持低位,處在歷史較低水平。

年初至今,中短利率表現好於長端,曲線走平(7月有所走陡)國開債下行幅度高於國債。

圖:近期短端\長端收益率走勢

圖:國債與國開債收益率曲線

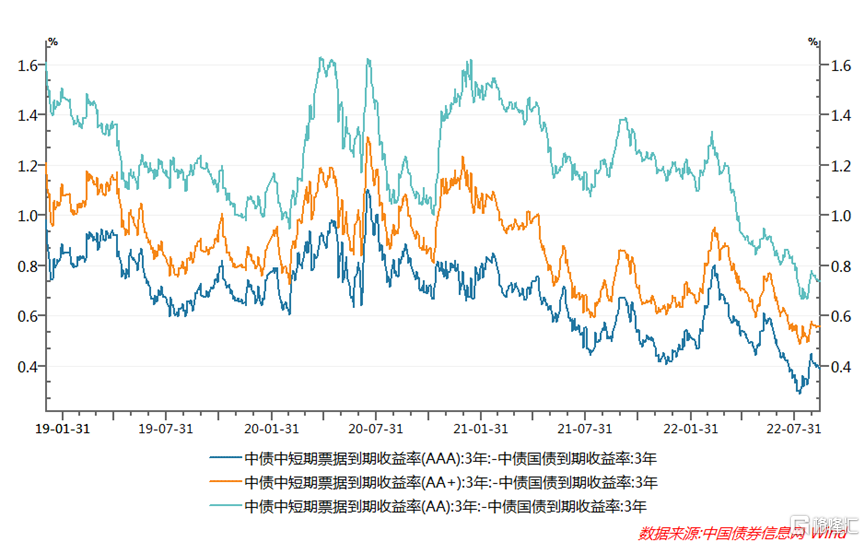

圖:不同評級下中期票據信用利差走勢

去年年底至今,信用債利差衝高小幅回落,中高評級二季度以來回落更為明顯,8月雖然有小幅上行,但各等級信用利差仍處在歷史較低水平。

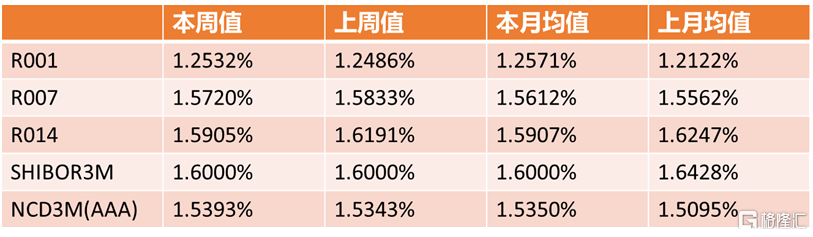

2、流動性

資金面偏松,年初至今淨投放量:-4900億元,公開市場加權利率2.89%,短端利率維持低位,5、6月地方債發行高峯後,7、8月份地方債淨髮行明顯下降,通脹方面,價格穩定,PPI/CPI剪刀差收斂。貨幣政策仍將維持平穩偏松格局。預計短端利率仍會低位震盪。

圖:貨幣市場利率情況

圖:央行基礎貨幣投放情況

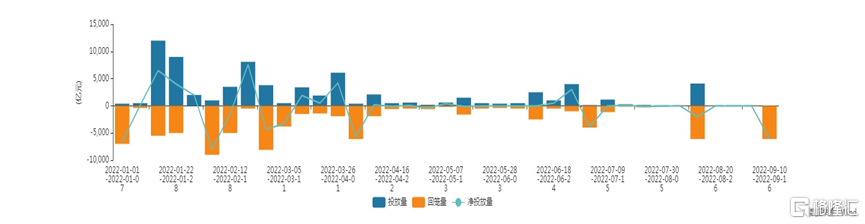

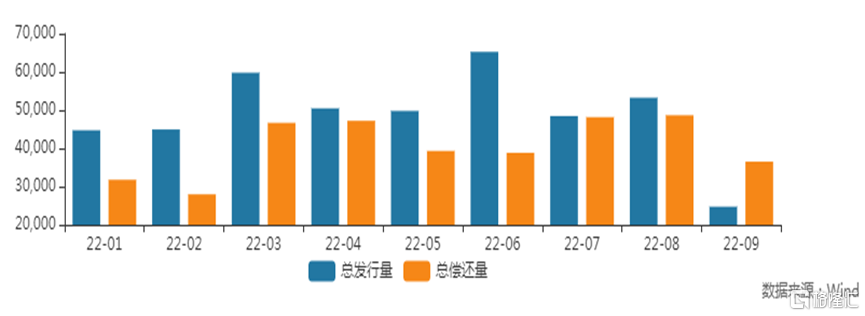

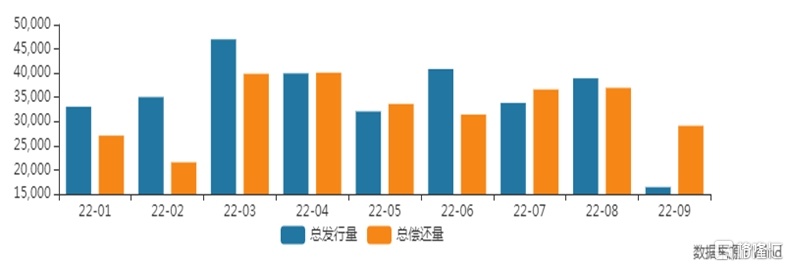

3、債市供給

寬信用環境下,一、二季度債券供給有所增加,尤其六月份地方政府債發行高峯,三季度以來淨融資量有明顯下降。

圖:政府債券發行情況

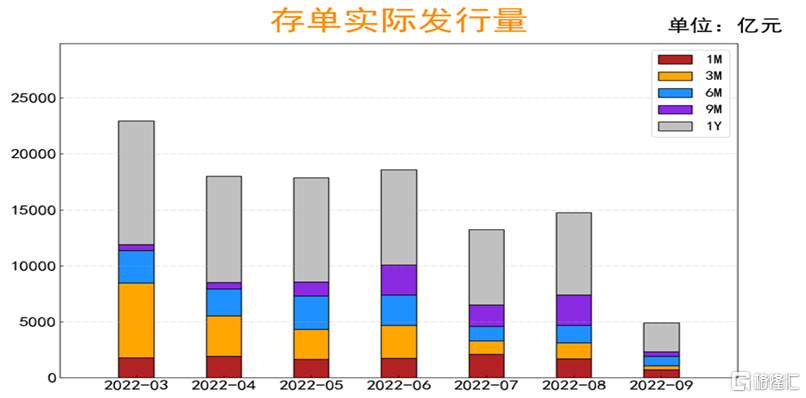

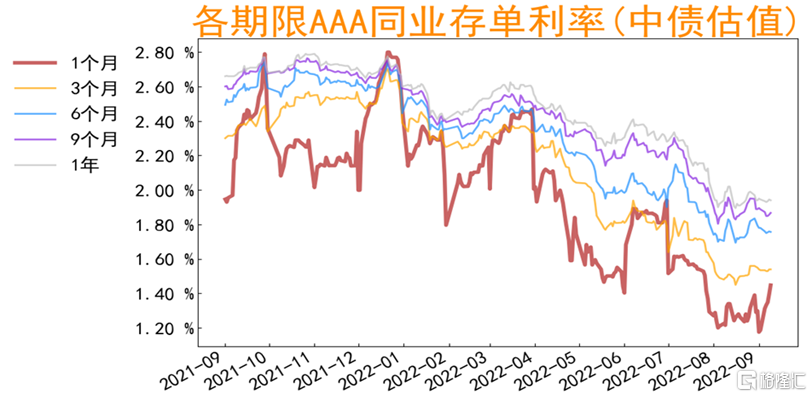

存單淨髮行量下降,3M SHIBOR 降至1.6%,存單利率保持低位。

圖:存單發行量及平均利率

7-8月,信用債淨融資有所回落,9月到期量不大,預計發行量一般,資金面寬鬆情況下,預計後期難對市場造成較大擾動。

圖:信用債發行情況

4、總結與展望

8月以來,流動性寬鬆狀態不改,但資金價格中樞略有上抬。

8月經濟數據仍弱於預期,但金融數據有所反彈,房地產仍是主要的拖累項。疫情再度多點散發,對居民出行、消費形成明顯制約,海外波動加大,通脹難緩,美聯儲加息75BP概率升高,美債、美股均出現較大跌幅,人民幣匯率再度接近7,一定程度下制約國內貨幣政策的空間,弱現實與強預期交織下,債券9月以來進入震盪走勢。

後市來看,基本面總體偏弱,市場對防疫政策與放鬆地產的預期逐漸升高,利率低位震盪增加,建議多看少動,曲線走平策略仍優於單方向博弈。

股債相對比價的持續分析

年初以來,我國股市下跌,截止9月15日,上證指數從1月4日至今跌392.58(-10.82%);深證成指跌3080點(-20.73%)。債市收益率下行,短端下行幅度超長端,截至目前10年期國債收益率錄得2.66%,較1月初下12Bps;10年期國開債收益率錄得2.87,較1月初下行20Bps。全年總體股弱債強。

圖:股債相對優勢

從債股兩類資產的相對視角,用“7年中企債AA到期收益率“減“滬深兩市市盈率的倒數EP”來計算債股相對優勢指標。可以看到,債的相對價值仍在低位。

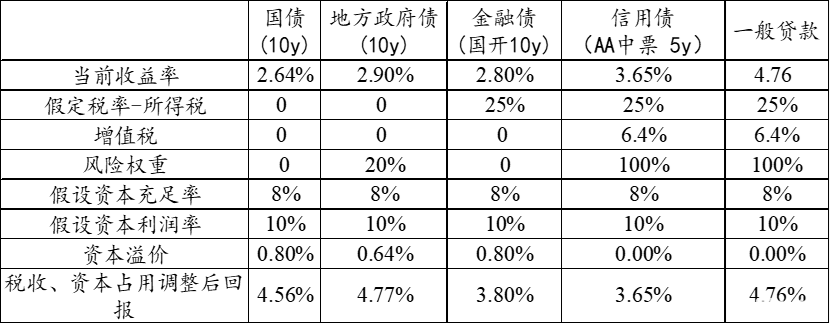

年初以來,商品衝高回落,權益走弱,債券走強,短端確定性強於長端。根據當前貸款比價關係來看:十年國債價值在2.7-2.9%區間相對價值較優,目前地方債價值最優。

從多個維度來看利率中樞,從當前時點看,美國通脹仍在高位,但後續將趨於回落,年底美聯儲加息幅度可能放緩,國內疫情帶來的基本面擾動仍在持續,國內十年國債在低位時間將有所延長。

後續債市短期受匯率壓制將偏於震盪思路,但長端思路來看,MLF打開中長端利率下行空間,利率有反彈即是配置類機構買入機會,短期曲線走平策略仍優於單方向博弈。

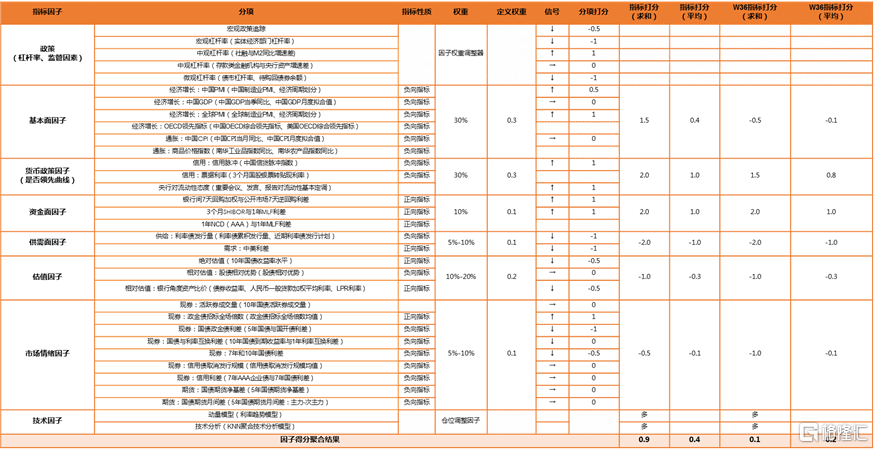

因子監控總覽:

因素分析之一:通脹沉痾難愈,市場波動加劇

今年以來,在海外通脹持續高企、主要央行相繼進入緊縮週期的背景下,全球經濟增長面臨較大下行壓力,海外主要發達經濟體制造業和服務業景氣指數連續數月回落,主要資產價格波動加劇。

未來仍需關注美國經濟內循環修復。當前美國就業市場修復仍較強勁,美國8月新增非農就業31.5萬人,好於預期但低於前值並創年內新低。行業分化仍較大,8月新增就業仍主要由服務也帶動。勞動力參與率62.4%,創疫情以來新高;失業率3.7%,高於前值3.5%且為年內首次回升,主因勞動力參與率提升,部分重返就業市場的工人尚未找到合意工作。時薪同環比略低於預期,勞動力薪資有一定粘性,但增速略有放緩。失業率回升和工資增速放緩或反映美國就業市場供求矛盾有邊際緩解跡象。美國居民收入和支出增長放緩。8月個人收入增長0.2%,低於預期和前值,僱員報酬為主要貢獻,經營者收入、租金收入和轉移支付收入下滑。剔除價格因素影響後的實際個人消費支出低於預期,住房等服務消費增長,能源消費下降導致商品消費減少。高通脹對美國居民消費的擠壓作用明顯。8月美國房地產市場持續降温。原材料漲價和勞動力短缺限制地產開工節奏;房貸利率快速大幅上行抑制居民購房需求,地產銷售走弱。當前供需雙弱且供給偏緊背景下,預計美國房地產市場供不應求局面仍將持續。美國8月工業生產環比-0.2%為年內新低,需關注在需求下滑、生產修復背景下,出現局部庫存過剩,庫存週期或已進入主動去庫存階段。

美國8月CPI同比8.3%再超預期;核心同比6.3%,環比0.1%,核心環比0.6%均高於預期及前值。從分項來看,能源價格連續第二個月大幅下跌,食品價格漲幅略放緩,導致名義CPI讀數回落。但從核心通脹來看,住房、醫療、交運等價格環比均上行,住房和工資增長粘性仍較大,這使得美國通脹回落斜率慢於預期。未來短期美國通脹核心約束仍在於能源價格波動、供應鏈壓力緩解不及預期和服務業-工資上行螺旋。美國高通脹沉痾難愈推升政策緊縮預期,料聯儲政策短期內仍將維持收緊以對抗高通脹。

政策方面,歐央行9月決定加息75bp,為1999年以來最大加息幅度,預計未來將持續加息。經濟方面,歐央行指出近期歐元區經濟增長大幅放緩,預計今年晚些時候和明年一季度經濟將陷入停滯,同時大幅上調通脹預測,下調未來兩年經濟增長預測。通脹方面,行長拉加德表示,能源通脹仍是主因,可以觀察到通脹壓力蔓延到更多領域,同時歐元貶值和工資上漲加劇了通脹壓力。同日美聯儲主席鮑威爾在CATO研究所會議的發言再次強調抗通脹的決心。他指出,美聯儲需要在通脹問題上繼續採取果斷有力的行動,直到完成降通脹的任務,因為通脹高於目標的時間越長,風險越大;他還強調從歷史經驗來看,不宜過早放鬆政策。當前全球通脹粘性仍較強,美歐央行短期內大概率將維持緊縮以對抗高通脹,全球經濟下行壓力加大。

近期市場交易邏輯在衰退和緊縮之間搖擺不定,9月政策緊縮預期升温。債市方面,海外通脹居高不下,近期美歐央行維持鷹派行動,政策緊縮預期升温,9月主要國債利率總體上行,10Y美債利率重回3.4%以上。股市方面,通脹再超預期推升政策緊縮預期,9月海外股市震盪下跌。隨着金融條件收緊、盈利和增長預期下行,或仍有下調可能。商品方面,海外需求下降導致7月以來油價價格持續回調。預計年內海外經濟體仍受到高通脹、政策緊縮和經濟下行多重約束,政策緊縮預期或多有反覆,警惕資產價格或仍處高波動區間。

核心因素分析之二:弱復甦但分化,穩經濟仍需努力

8月數據顯示經濟邊際弱復甦,但結構分化較大。7月全國多地疫情反彈疊加高温限電拖累,工業產出和服務生產均受到負面衝擊。8月能源供給有所改善,政策發力加速落地,經濟邊際弱復甦符合預期規律。但由於全國疫情仍有散點爆發情況,復甦結構分化顯著,居民消費和房地產市場復甦力度偏弱。8月城鎮調查失業率5.3%,較前值5.4%小幅回落,就業主體人羣和農民工羣體就業情況均邊際改善。8月新增就業115萬人,連續兩個月表現不弱於歷史均值,就業市場在疫情改善後的修復態勢不弱。但青年人羣穩就業壓力仍大,16-24歲人口失業率18.7%,儘管低於前值19.9%,但絕對值仍處於高位。8月社會消費品零售總額同比5.4%,高於前值2.7%,但考慮到去年較低的基數效應,和連續兩個月環比負增長,居民消費在疫情擾動下整體復甦力度不強。從結構上來看,地產相關產業鏈如傢俱、建築裝潢消費低迷,能源和汽車消費維持高增,居民收入和消費信心的扭轉仍需一定時間。

房地產市場依舊處於下行週期,居民消費端和企業供給端延續低温態勢。8月商品房銷售面積9712萬平方米,當月同比-22.6%,累計同比-23.0%,商品房銷售數據遠不及歷史均值。統計局數據顯示8月70大中城市新房價格同比-2.1%,二手房價格同比-3.3%,房價增速進一步回落,房地產銷售從量價兩個層面均表現疲軟。房地產企業融資依然困難,8月房地產開發資金來源累計同比-25.0%,各分項融資來源跌幅略有收窄,主因去年基數走低。當前房地產行業性風險尚未平息,行業信心整體低迷,8月房屋新開工面積8995萬平方米,當月同比-45.7%,累計同比-37.2%;8月土地購置面積854萬平方米,當月同比-56.6%,累計同比-49.7%,房地產企業開工、拿地意願極低。目前房地產企業開工和拿地增速較商品房銷售增速更低,或表明企業仍處在主動去庫存階段。房地產市場作為穩信用的核心關切,去年底至今已出台多方面政策支持房地產銷售和投資,但8月數據顯示政策仍有必要持續寬鬆,關注後續紓困政策及成效。

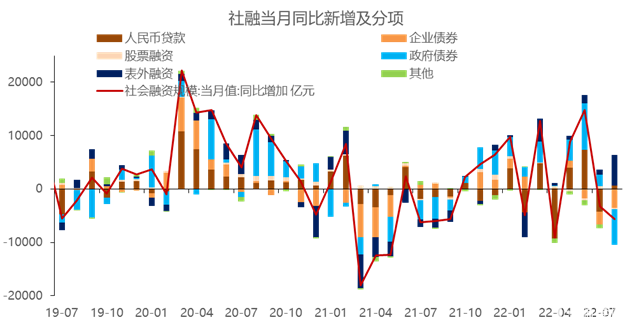

基建投資正在提速,財政發力加速落地,貨幣政策維持寬鬆。8月工業增加值同比4.2%,製造業增加值同比3.1%,基建相關增加值同比13.6%,均高於前值,僅採礦業同比增速略有回落。8月固定資產投資累計同比5.8%,前值5.7%,其中房地產投資累計同比進一步下滑至-7.4%,房地產投資是唯一拖累項。在政策要求儘快形成實物工作量推動下,8月基礎設施建設投資累計同比10.37%,高於前值9.58%,基建投資是8月固定資產投資同比最大貢獻項。在房地產市場投資持續探底過程中,基建投資在政策引導下,將繼續發揮穩經濟大盤的重要作用。8月新增社融2.43萬億,結構上體現出財政節奏錯位導致的政府債券少增,考慮到10月底前新增發行5000億專項債,對政府債券分項仍有支撐。企業融資結構略有改善,8月企業短期和中長期貸款同比均轉為多增,結合8月委託貸款同比高增的情況,企業長端融資改善或因基建投資加速落地帶動配套融資。8月居民中長期貸款需求疲軟,對應房地產市場銷售低迷,居民部門整體需求不振。8月央行年內第二次下調政策利率,同時下調短期和長期LPR利率,在私人部門信心回暖之前,央行仍將維持穩健寬鬆的貨幣政策取向。經濟年內或延續弱復甦態勢,穩增長政策能否有效轉化為寬信用的成效是影響國內資產表現的核心因素。

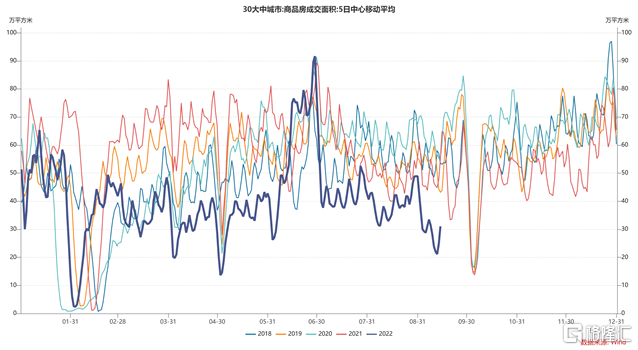

圖:9月上旬商品房銷售依然低迷

圖:8月社融結構反映政策成效

其他資產線索

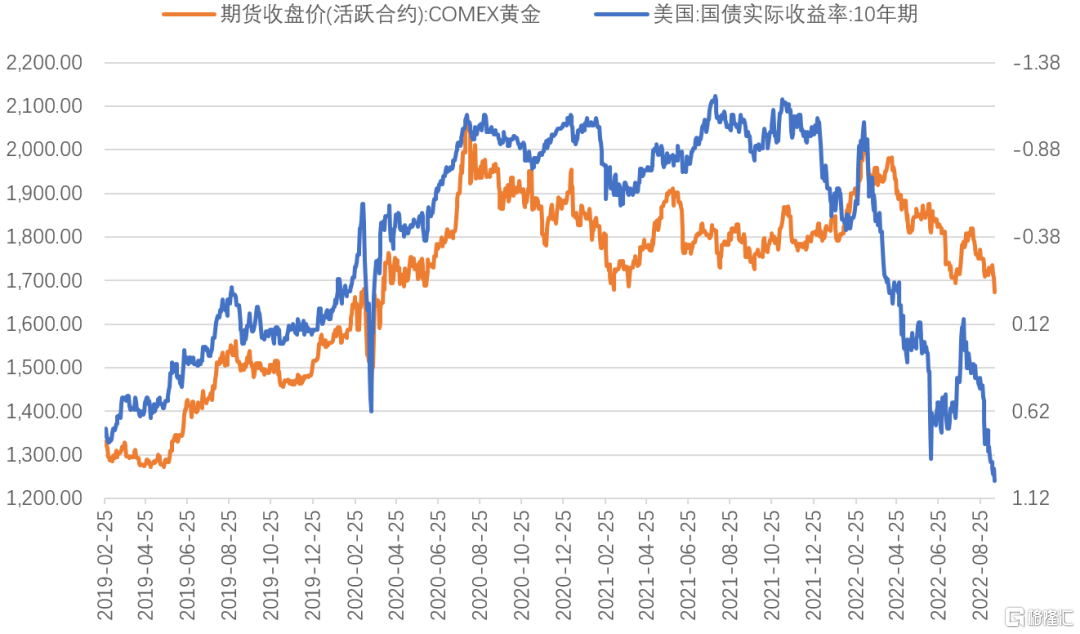

2022年6月以來,美聯儲強調通過加息來抑制美國通脹。在供給端存在約束的情況下,美聯儲選擇通過抑制總需求來匹配通脹。在長期通脹預期略有回落的情況下,美聯儲加息抬高了短端利率,縮表支撐了長端利率,實際利率走高,抑制了COMEX黃金價格的表現。從8月1日至9月15日,美國十年期國債收益率從2.60%攀升至3.45%,攀升幅度85BP;美國十年期國債實際收益率從0.09%攀升至1.02%,攀升幅度93BP;這顯示美國長端通脹預期略有回落。名義利率提升是壓制黃金價格最為核心的因素。

2022年6月之後的COMEX黃金價格波動可以劃分為兩個階段,其中第一個階段是在通脹快速走高並且階段性穩定之時,美聯儲通過加息縮錶快速抬高短端利率和長端利率,使得實際利率迅速提高,從而抑制黃金價格的表現;第二階段是在通脹已經顯著回落並且階段性穩定之時,美聯儲前瞻指引發生方向性逆轉,名義利率快速回落,引導實際利率走低,從而階段性支撐黃金價格上漲。在這兩個階段切換之時,就是當前這個階段,即美國通脹預期邊際上已經呈現出回落的跡象,至少未再繼續攀升,而美聯儲出於鞏固管理通脹的目的選擇繼續抬高短端利率和長端利率,促使實際利率進一步提高。這是黃金價格調整壓力最大的時期,過了這個切換過程,黃金價格將因美聯儲改變前瞻指引而出現階段性反彈。

圖:美國10年期國債實際收益率與COMEX黃金價格

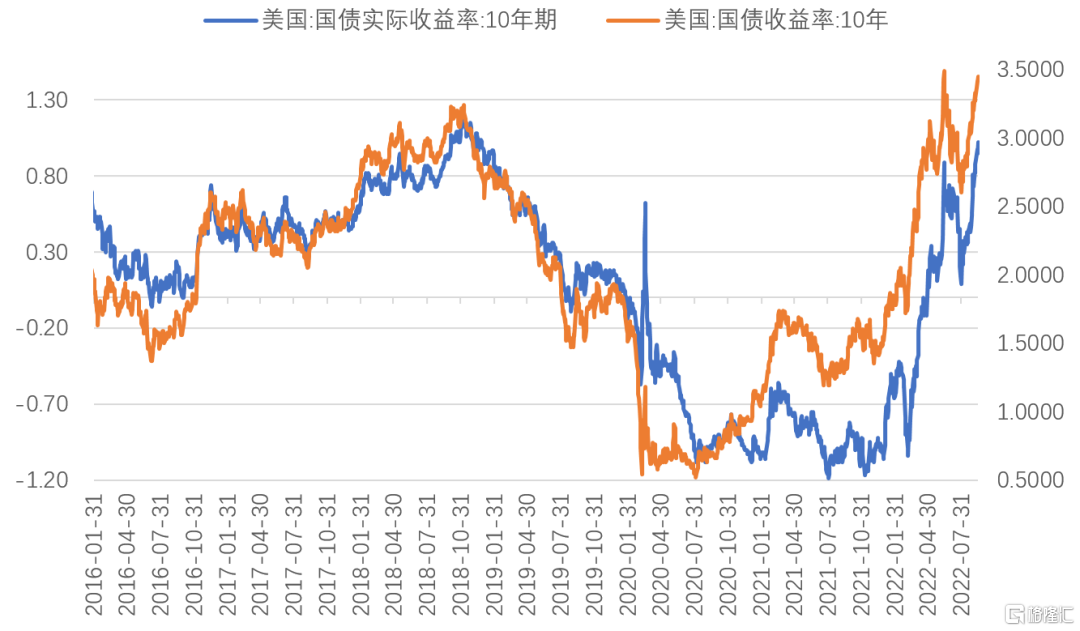

圖:美國10年國債名義收益率與實際收益率

總的來看,當前正處於第一階段和第二階段切換過程中,美國通脹已經呈現回落的跡象,長期通脹預期有所回落,美聯儲為了徹底抑制住通脹預期,防止出現持續性的價格粘性,選擇繼續加息縮表,促使美國實際利率走高。當前階段,COMEX黃金價格調整壓力最大,若不能在1650美元/盎司附近獲得技術性支撐,有可能觸及1500美元/盎司的關鍵支撐位。

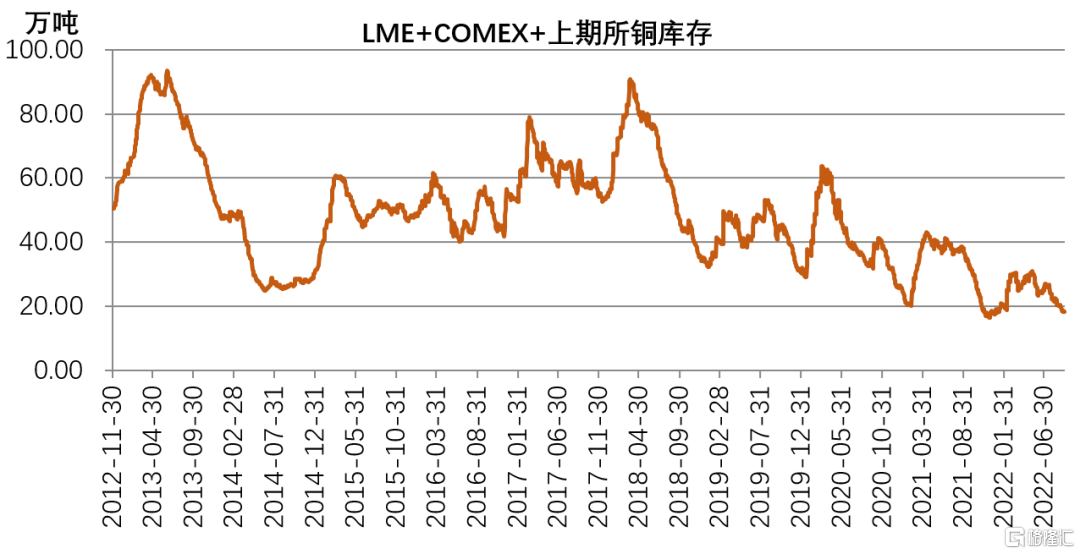

2022年7月以來,LME銅價在6955至8500美元/噸區間波動,呈現出暴跌後技術性反彈整理的特徵,以等待經濟基本面的進一步演化。儘管研究機構多預計2022年全球銅礦和精銅產量增速在4%左右,能夠滿足全球銅需求的增長,會出現銅庫存的累積。但是,全球三大交易所銅庫存和中國銅社會庫存依舊處於長期回落的趨勢中。一種可能的原因是銅產量增長低於機構的預期,另一種可能的原因是銅生產商供給格局大幅改善,通過控制發貨量與庫存擺佈來影響投資者的心理。

圖:全球三大交易所銅庫存

圖:中國銅社會庫存

未來1至3個月,即便美國通脹有所回落,美聯儲終止加息縮表進程的可能性也非常低,因為美聯儲對通脹的合意目標是2.50%之下。疫情反覆衝擊、大國博弈、居民槓桿率高企、房地產開發商流動性危機尚未系統性解決的情境下,中國商品房銷售面積增速提高空間極為有限,房屋新開工面積當月同比難以修復至-20%之上的水平,將繼續壓制中國銅需求的預期。預計LME銅價在7000至8500美元/噸區間整理,突破8500美元/噸的概率較低。

總結

未來1至3月,美國以CPI當月同比為表徵的通脹難以回落到5%之內,考慮到服務業復甦的粘性,美國勞動力市場出現快速大幅惡化的概率較低, 美聯儲大概率年內繼續加息縮表,抑制經濟主體的通脹預期。市場普遍預計美聯儲9月加息75BP,之後兩次議息會議一共加息100BP或者125BP,支撐短端利率繼續走高。

在之前展望時,基於美國通脹難以繼續大幅攀升的判斷,我們推斷三季度美國十年期國債收益率在3.1%附近會受到一定的壓力,事實上過去幾周美國十年期國債收益率迅速抬升至3.5%附近,顯示美聯儲減持長端美國國債的行為主導了長端利率的波動,這與2021年美聯儲大幅增持美國國債壓低了收益率是鏡像對稱的,當時投資者普遍認為美國通脹抬升將顯著提升美國長端國債收益率水平。考慮到未來幾個月,美聯儲將繼續按計劃減持美國國債,通脹水平難以快速回落,美國十年期國債收益率存在繼續上行的可能性,重點關注3.5%的技術壓力位能否突破。

過去幾周,標普500指數的表現符合我們的推斷,在3800至4300點區間整理。當時的推測依賴於,首先美聯儲加息縮表預期將維持較高的利率水平,抑制美國股票的估值提升;其次,大國關係存在不穩定性,全球供應效率損失相對確定,美國勞動力工資存在粘性,美國通脹回落難以在一兩個月內快速完成,使得美聯儲加息縮表的預期難以發生實質性變化;再次,在全球供應受限的格局下,美聯儲要實現壓低通脹的目標,只能通過壓低總需求水平來實現,這將對企業盈利產生系統性的壓力;最後,過去兩年美國M2增速高達38%,居民部門槓桿率已經調整超過十年,美國股市總市值與貨幣存量比值得到了修復,美國股市出現金融危機式下跌的概率並不高。往後看1至3個月,上述的四個方面發生系統性變化的概率較低,預計標普500指數將繼續維持3600至4200寬幅整理態勢。

未來1至3月,影響國內資產價格的主導變量有望從經濟基本面的表現轉化為政策預期。首先,儘管出口面臨一定的下行壓力,但這是一個被市場廣泛討論和充分預期的因素;其次,8月居民部門中長期信貸和商品房銷售面積數據顯示,中國房地產市場已經呈現出邊際穩定的跡象,隨着政策繼續發力,中國房地產市場大概率呈現出緩慢修復的特徵;再次,基建投資是年初以來的政府信用擴張的滯後指標,其表現是可以預期的,短期內難以提供更多的想象力;同基建投資相似,在疫情管控常態化背景下,消費緩慢復甦也是可以預期的,其提供的想象力也非常有限;最後,當出口、房地產、基建和消費都進入穩態時,投資者很可能從關注數據轉到政策預期,特別是10月中旬召開的重要會議給出的中長期預期。

人民幣兑美元匯率貶值對股市和債市的負向衝擊走至末尾。一方面這一輪人民幣匯率貶值主要是對美元貶值,對歐元、日元、韓元的匯率是相對穩定的。另一方面策略視角上來看,每一輪的人民幣兑美元匯率貶值成為市場熱點問題時往往是貶值的最後一波,而貶值的起始階段,市場的關注度相對較低。從中美利差的角度來看,在中國經濟相對穩定的預期下,中國央行繼續壓低短端利率的概率較低,而美聯儲加息縮表已經進入後期,當前美國的短端實際利率水平已經達到美國自然利率的水平,繼續加息將使得短端實際利率水平超越自然利率水平,未來政策利率向自然利率迴歸是中期可以預期的。因此,2022年三季度將是人民幣兑美元匯率貶值壓力最大的階段,當美國通脹有效緩解之後,美聯儲加息結束,中國經濟向潛在增速回歸,中國央行政策利率抬升,中美利差開始修復概率提高,人民幣兑美元匯率開始階段性升值。

當前DR007的運行中樞低於OMO的政策利率,當房地產市場流動性危機得到緩解之後,商品房銷售面積將向長期可以持續的水平迴歸;疫情對消費的影響邊際趨弱是大概率事件;中國經濟增速將緩慢向潛在增速水平靠攏。國內學者多估計潛在增速在5.0%至5.5%區間。中國十年期國債收益率在房地產市場見底之後,短期創新低的概率下降,未來重點關注居民部門中長期信貸情況。上證50指數和滬深300指數調整已經超過18個月,繼續大幅調整的概率不高,逢低可以考慮增加一些長線的配置,短線交易還需要關注各種可能的負向衝擊。新能源、半導體等成長股需要關注行業景氣度和龍頭公司的競爭格局。1至3月內,美聯儲加息和人民幣貶值壓力對成長股的抑制作用依舊存在。美國通脹邊際上緩解時,成長股大概率出現階段性上漲。

資產配置策略方面,未來1至3月,在全球供應受限的情況下,美聯儲持續加息縮表將同時抑制全球股市和債市的表現,需要控制股債的總體頭寸規模;美國通脹緩解時,階段性增加中國成長股的短線交易性頭寸;中長期配置來看,可以在價值股受負向衝擊出現大幅調整時適當增加一些配置,長端利率債根據中國房地產市場修復的程度來適時調整頭寸。