本文來自: 宇觀策略 ,作者:光大策略研究團隊

要點

近期市場風格發生顯著變化

近期價值股表現顯著優於成長股。本週(9月13日至16日)市場主要指數均有所下跌,其中價值股指數的表現顯著好於成長指數。自8月24日以來價值股表現就顯著好於成長股。行業端,銀行表現優於電力設備。

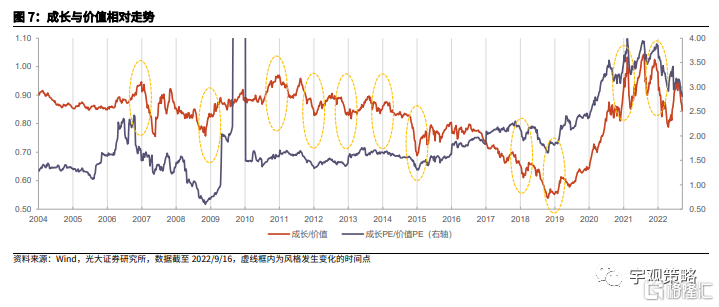

自4月底以來,成長首次跑輸價值。從去年12月13日以來,成長與價值的相對錶現可以分成五個階段,整體而言,在市場下跌的過程中成長股更易跑輸,而在反彈中更易跑贏。4月底市場反彈以來,成長股表現更好,但近期切換至價值。

什麼時候是切換,什麼時候是收斂?

大級別的風格切換需要較為明確的基本面支撐。從歷史上看,成長與價值之間約3年切換一次。2013-2015年是成長佔優,2016-2018年是價值佔優,2019至2021年是成長佔優。每一次大的風格切換都來自於相對景氣的變化。

每年年初或年末更容易發生小級別的風格切換。除了3年一次的大的風格切換之外,在年末或年初也往往會發生一些小級別的風格切換。比如在2016-2018年的成長跑輸價值的過程中,2018年初也曾出現成長階段性跑贏的情況。

年初或年末的風格變化更多是風格的短期收斂。雖然年末更容易發生小規模的風格切換,但這種切換更多是一種風格的收斂,多發生在風格演繹至一定階段後,估值也處於階段性極值位置。不同風格之間出現再平衡。

預計市場風格將繼續收斂

經濟下行階段,特別是經濟下行的中後期,結構高景氣並不一定總是有超額收益。雖然結構景氣邏輯上有更好表現,但實際上高景氣也並非總是跑贏。歷史上經濟下行階段,業績增速高的行業並不一定有持續的超額收益。

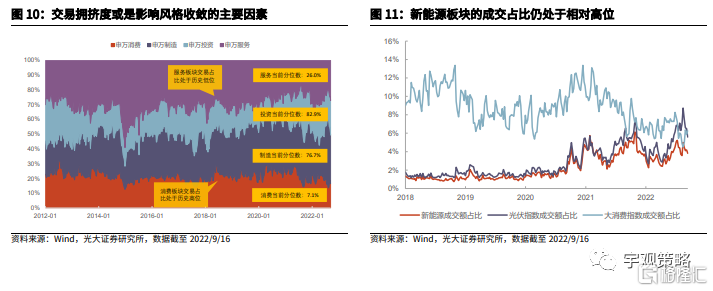

交易擁擠度或是影響風格收斂的觸發因素。在2018年年中風格切換時,能夠明顯地觀察到,消費板塊的交易擁擠度正處於歷史高位,而服務板塊的交易擁擠度則處於歷史低位,而這或許是使得當時市場風格發生收斂的主要因素。

預計短期內風格將繼續收斂。以新能源為代表的部分成長性行業仍然面臨着交易擁擠的問題,這也將促使市場的風格走向收斂。但短期內風格大幅切換的概率也相對較低,以銀行、地產等為代表的價值板塊目前仍然面臨顯著的景氣壓力。

經濟的修復仍然需要時間,“二十大”前後是觀察窗口期。8月經濟數據中,消費和投資均出現一定改善,但出口下行壓力較大,房地產的修復也仍然偏慢,短期的經濟整體仍然承壓。但“二十大”之後,經濟能否加速修復值得關注。

把握佈局窗口期

把握佈局窗口期。短期來看經濟的壓力仍會給市場帶來擾動,市場目前仍處於震盪蓄勢階段。但11月前後經濟有望加速修復,基本面也有望迎來實質性拐點,市場或也將有更強的表現。把握當前的佈局窗口期。

自上而下角度,建議關注消費及港股恆生科技指數;自下而上角度,建議關注白酒、儲能、醫藥生物、汽車、互聯網傳媒等行業。

風險分析:1、新冠疫情的擾動;2、經濟增速不及預期。

正文

01

風格收斂還是切換?

1.1、近期市場風格發生了顯著變化

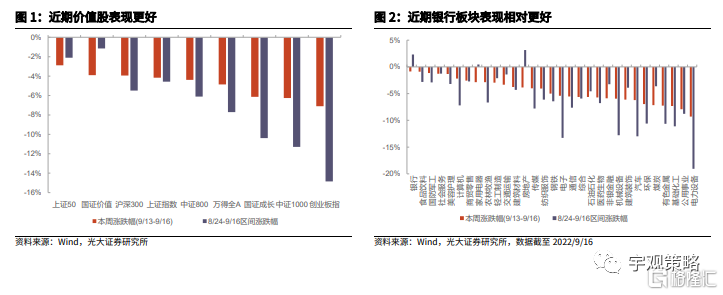

近期價值股表現顯著優於成長股。本週(9月13日至16日)市場主要指數均有所下跌,其中價值股指數的表現顯著好於偏成長的指數,上證50和國證價值指數分別下跌2.9%和3.9%,而創業板指下跌7.1%。自8月24日以來價值股表現就顯著好於成長股,上證50和國證價值指數區間分別下跌2.1%和1.2%,而創業板指和國證成長指數分別下跌14.9%和10.4%。

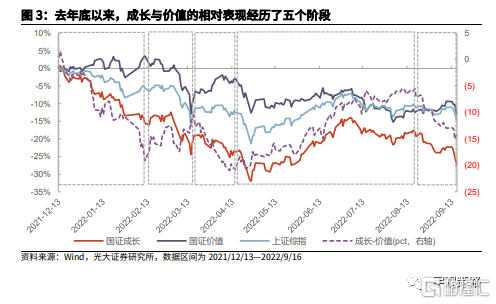

分行業來看,電力設備大幅下跌。從行業端來看,本週銀行小幅下跌0.8%,8月24日以來銀行累計小幅上漲2.3%,是區間內為數不多的上漲的行業。而電力設備表現較差,8月24日以來的累計跌幅已經達到19.1%,本週跌幅為9.3%。整體而言偏成長行業跌幅較大,而偏防守行業的表現更為穩健。

自4月底以來,成長首次跑輸價值。從去年12月13日以來,成長與價值的相對錶現可以分成五個階段,整體而言,在市場下跌的過程中成長股更易跑輸,而在反彈中更易跑贏。今年4月底市場反彈以來,成長股的表現持續更優。但自8月24日以來,成長股開始跑輸價值股。

1.2、什麼時候是切換,什麼時候是收斂?

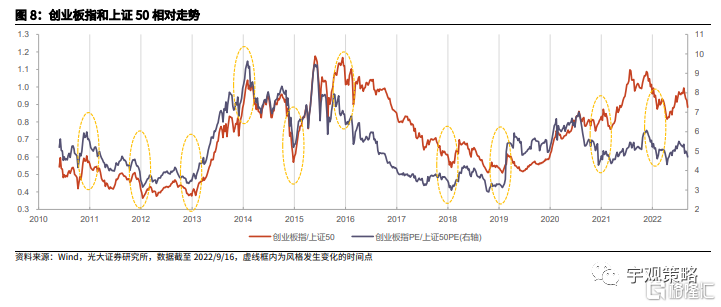

大級別的風格切換需要較為明確的基本面支撐。從價值與成長之間的長週期走勢來看,成長與價值之間約3年切換一次。2013-2015年是成長佔優,2016-2018年是價值佔優,2019至2021年是成長佔優。每一次大的風格切換都無疑來自於相對景氣的變化,2019年以來以新能源公司為代表的成長股景氣持續上行,而銀行、地產等價值股則表現相對遜色。

但每年年初或年末更容易發生小級別的風格切換。除了3年一次的大的風格切換之外,在年末或年初也往往會發生一些小級別的風格切換,這種風格切換髮生的頻率更高但幅度更小。比如在2016-2018年的成長跑輸價值的過程中,2018年初也曾出現成長階段性跑贏的情況,創業板指與上證50的相對走勢同樣如此。

為什麼年初年末更容易發生小規模的風格切換?一方面,從實際情況來看,經濟工作都是以年為單位開展,比如年末年初是佈局新一年經濟工作的時間節點,中央經濟工作會議等重磅會議也在這一階段召開。另外一方面,對於投資者而言,新的一年將是新的業績排名、績效考核等工作的起點,投資者也往往會對自身持倉進行審視和調整。

年初或年末的風格變化更多是風格的短期收斂。雖然年末更容易發生小規模的風格切換,但這種切換更多是一種風格的收斂,所發生的階段更多是在風格演繹至一定階段後,估值處於階段性極值位置。比如2018年初,創業板指相對於上證50的估值降至歷史低位,創業板迎來了一個季度左右的階段性跑贏。以及2012年初,創業板/上證50的階段性下行中,觸及相對估值底部後同樣迎來短期修復。

1.3、預計風格將繼續收斂

經濟下行階段,特別是經濟下行的中後期,結構高景氣並不一定總是有超額收益。雖然結構景氣在邏輯上可以很樂觀,但是在實際情況中,結構的景氣通常是難以兑現的。我們覆盤了2009年以來經濟下行的時間階段,發現在這樣的過程中,業績增速高的行業並不一定有持續的超額收益。在2010年上半年、2011年、2018年與2021年前後,業績增速最高的一組行業並沒有獲得穩定的超額回報。

以具體行業為例,高景氣度也不意味着有更好的股價表現。2018年1月至2018年12月經濟下行期間,食品飲料行業的業績增速較為穩定,相對排名在持續上升,但是從18年年中開始,股價卻持續的跑輸了wind全A指數;2020年11月至2021年10月經濟下行期間,電子行業的景氣度非常高,業績增速排名也在持續上升,但是在2021年8月之後,股價也同樣沒有持續獲得超額收益。

交易擁擠度或是影響風格收斂的觸發因素。在2018年年中風格切換時,能夠明顯地觀察到,消費板塊的交易擁擠度正處於歷史高位,而服務板塊的交易擁擠度則處於歷史低位,而這或許是使得當時市場風格發生收斂的主要因素。

預計短期內風格將繼續收斂。以新能源為代表的部分成長性行業仍然面臨着交易擁擠的問題,這也將促使市場的風格走向收斂。但短期內風格大幅切換的概率也相對較低,以銀行、地產等為代表的價值板塊目前仍然面臨業績壓力,疫情的擾動、對於經濟的擔憂也使得投資者短期難以系統性的增持價值板塊。因而短期內成長板塊,特別是新能源板塊仍然更具景氣優勢。市場風格整體收斂,切換需要更嚴格的條件。

經濟的修復仍然需要時間,“二十大”前後是觀察窗口期。8月經濟數據中,消費和投資均出現一定改善,但出口下行壓力較大。從房地產數據來看,8月單月竣工面積同比增速為-2.5%,較上月抬升了33.5pct,是房地產主要指標中改善幅度最大的一個。8月銷售面積同比增速為-22.6%,較上月抬升6.3pct。其他指標的表現乏善可陳,8月房地產開發投資完成額同比增速為-13.8%,較上月下降了9.3pct,新開工面積和施工面積增速均在-40%以下,土地購置面積增速在-50%以下。整體而言,在多項政策支持之下,房地產行業的部分數據有所改善,但整體仍然面臨顯著的壓力。但“二十大”之後,經濟能否加速修復值得關注。

1.4、把握佈局窗口期

三季度市場將處於佈局窗口期。市場近期已經出現調整,但經濟與盈利的弱勢可能仍將給市場帶來一定的壓力。在較弱的經濟修復前景之下,市場選擇了結構的景氣,但是中報一定程度上證明了前期市場預期高景氣的方向同樣面臨壓力。預計未來這些板塊的業績預期也將出現持續的調整,考慮到三季度經濟的壓力,這樣的調整可能會持續到三季報之後。在這樣的情況下,我們認為市場仍將震盪蓄勢。

11月前後市場或將迎來中期拐點。對於之後的市場,基本面的二次拐點將至關重要,而基本面的主要壓制因素在於地產及疫情,未來隨着疫情對於經濟的擾動逐漸減弱,居民對於未來的收入預期將趨於穩定,屆時,地產銷售與居民消費數據很可能均會出現大幅好轉,並持續推動市場上行。

關注風格與結構的切換。短期來看市場仍然處於震盪階段,風格間收斂仍將繼續,因而價值與成長之間,短期價值或仍將繼續跑贏。但未來價值能否持續跑贏成長仍然需要來自於經濟層面更強的信號,而“二十大”前後經濟能否加速修復是關鍵變量。

自上而下角度,建議關注消費及港股恆生科技指數;自下而上角度,建議關注白酒、儲能、醫藥生物、汽車、互聯網傳媒等行業。

下半年消費景氣度的回升將是核心看點。在經濟壓力較大的情況下,預計消費絕對景氣度近期難以迅速超過前期高點。未來隨着疫情壓力的下降,居民的消費意願有望邊際回升,並帶來消費板塊,尤其是線下消費板塊景氣的回升。

從相對的角度而言,消費今年的優勢可能會凸顯。消費板塊整體業績彈性較低,這使得消費在業績高增長時期,景氣度通常不佔優勢。2021年就是如此,目前消費板塊與科技製造板塊的業績差距已經出現了明顯下降,而上一輪經濟高增長的2017年前後,消費相對景氣同樣面臨較大的壓力,不過隨着經濟的下行,消費的相對景氣也出現了顯著的提升。展望未來,經濟下行壓力之下,消費業績的穩定性優勢將會繼續體現,相對景氣優勢將會進一步凸顯。

在具體的細分行業方向上,綜合考慮估值、景氣度與基金配置比例,我們認為未來消費內部有三條細分主線值得關注:1)景氣確定性高,基金底倉的白酒與醫藥;2)受益於促消費政策的汽車、家電;3)景氣有望修復的社服、商貿零售。

恆生科技指數方面,2022年以來政策措辭有所緩和,預示政策風口轉暖,行業估值有望持續修復。自2022年1月以來,監管多次提出“促進健康發展”,監管重點偏移預示政策風口轉暖。平台經濟相關企業已取得一定先發優勢,且已開始積極進行戰略調整與佈局,因此預計未來平台經濟仍將取得進一步發展,建議關注其中市值較高且經營較為穩健的公司,其在中長期有更高的概率獲得超額收益。中美雙方開展審計合作也有望解決中概股審計監管問題。

02

市場表現與核心數據

2.1 市場表現回顧

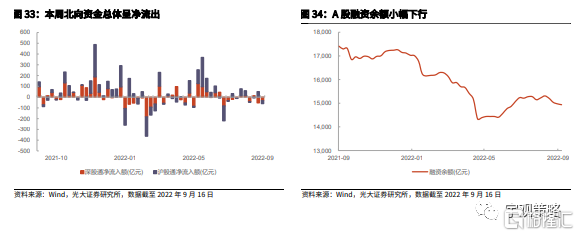

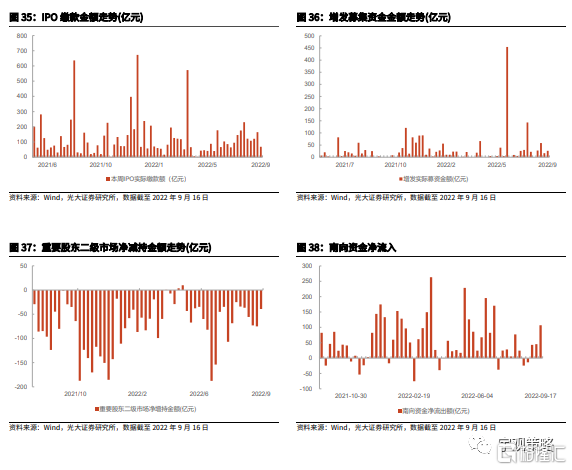

2.2 資金與流動性概覽

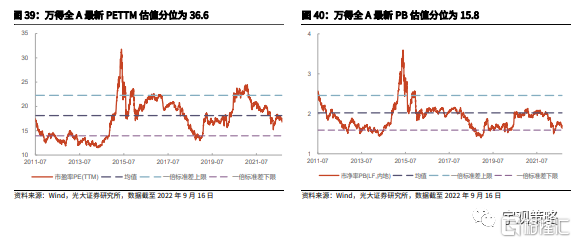

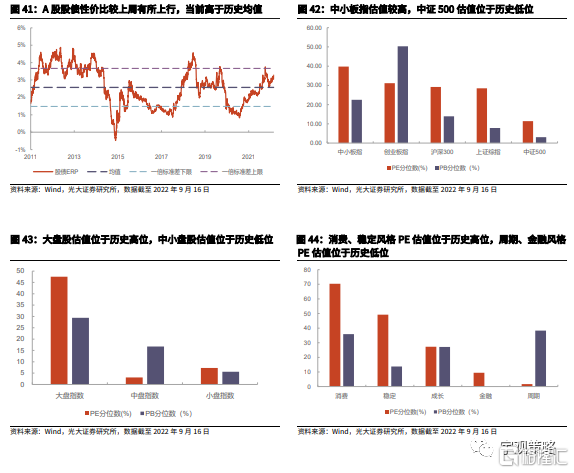

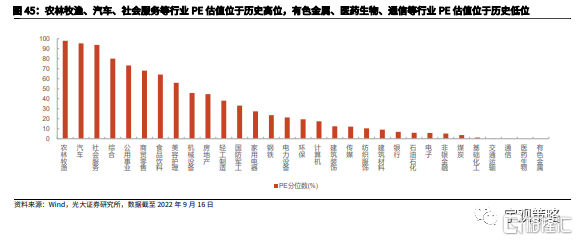

2.3 板塊盈利與估值

風險分析

1、新冠疫情的擾動;2、經濟增速不及預期。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)