本文來自格隆匯專欄:投中網 作者: 喜樂

所謂現在的企業申請IPO,便是企業在不斷更新自家招股書的路途中。

2022年8月29日,途虎養車在港交所更新了財務數據,重新進入港股IPO審核流程。早在今年1月24日,途虎便首次遞交了招股書,但由於在6個月內未能通過聆訊,前次招股書已經失效。根據港交所規則,招股書失效後三月內公司可通過提交最新的財務數據重新進入IPO審核流程。

因此,這也是途虎在時隔7個月後向港股IPO發起的第二次衝擊。

創立於2011年的途虎養車是資本市場的明星項目,11年中融資了10輪,總金額約91億人民幣。11年的時間,即便對於早期基金也算是相當長的週期,更遑論對很多投資機構來説恐怕一期基金的存續期也到期了。哪怕是為了投資人退出,途虎意欲登陸資本市場的決心也有目可睹。

頂流投資人投出的頂流項目

途虎汽車創立於2011年,創始人陳敏早年在一家汽車保險和銷售服務平台做IT工程師。在這份工作中,陳敏發現當時市場上汽車的維修費用相當之高,由此產生了創業靈感。於是,陳敏與聯合創始人胡曉東拿出自己的積蓄,又找同學湊了些錢,便開始了途虎養車的生意。

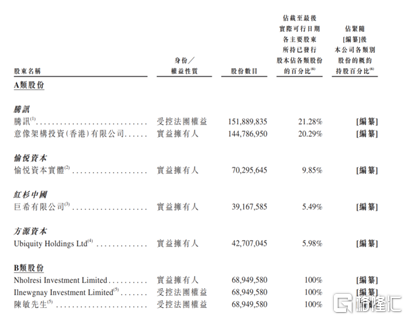

有媒體報道,途虎的啟動資金不過200萬元,能夠做到今天的體量,VC和PE們的持續輸血不可或缺。根據天眼查數據,途虎自2013年起共在一級市場完成了10輪融資,股東中不乏騰訊、高瓴、紅杉、啟明、凱雷等頂流機構,也曾完成過4.5億美金的超級輪次。

其中騰訊對途虎持股21.28%,是最大的機構股東。創始人陳敏持股11.76%,胡曉東持股3.22%,此外愉悦資本持股9.85%,紅杉中國持股5.49%,方源資本持股5.98%。

頂流投資人們在途虎身上究竟看到了什麼,才會如此青睞這家公司?

好的賽道是融資成功的基本要素,這句話放在途虎身上一點不假。

途虎養車瞄準的是汽車服務市場的生意,這個市場能講的故事太多太多。首先,自2011年起,中國就是全球最大的汽車消費市場,汽車後市場的規模自然也會隨之快速增長。在汽車後市場的各個細分中,除了金融屬性更強的汽車金融與保險外,體量最大、增長潛力最高的便是汽車服務市場。途虎招股書中,灼識諮詢將汽車服務市場定義為維修保養、清潔美容和需安裝配件三個類目,而在2021年,這個市場的規模已經達到了1.1萬億。萬億市場對於VC/PE來説,想象空間足夠大。

同時,這個賽道本身也有足夠大的優化空間。直到今天,汽車服務市場中的最大玩家依舊是品牌4S店。根據德勤2019年發佈的一份汽車後市場報吿分析,4s店在整個汽車後市場中佔據了約60%的份額,獨立服務商僅佔到35%,其中很大一部分還是傳統的街邊維修鋪。但4s店的商業模式決定了其整體運營成本較高,而在車價愈發透明的當下,賣車其實不太賺錢,其利潤的很大一部分都源自汽車售出後的保養維護。這一特性決定了4S店的汽車服務價格較為高昂,但消費者出於對其品牌與服務質量的信任仍更傾向於在4S店購買服務。

在這樣的前提下,資本的思路也就很清晰了——如果有牌子夠響的獨立服務商出現,既能保障服務質量,又能提供更好的價格,消費者自然會慢慢從4S店轉向這樣的獨立服務商。快速增長的市場規模+不斷提升的市場佔有率=賽道新龍頭的出現,這個成功範式在很多行業已經被驗證過了。

再加上途虎自身還有O2O屬性的加成,消費者需要線上下單,線下接受服務,這在14-16那段O2O融資的黃金時間也是加分項。諸多因素加持之下,途虎從一個名不見經傳的小企業搖身成為資本熱捧的獨角獸,也就不足為怪了。

盈利仍是最大挑戰

儘管資本對途虎充滿期待,途虎也終於在今年邁出了IPO這一步,但對途虎來説,面臨的難題還有不少。

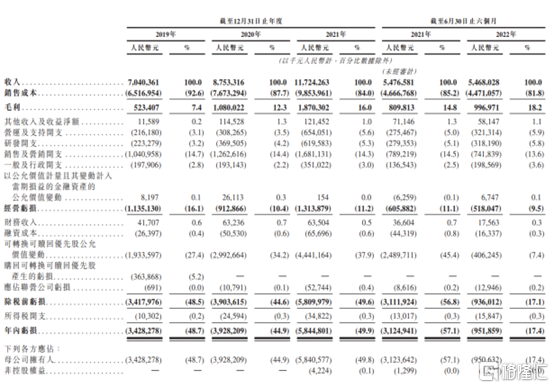

根據招股書數據,途虎目前已有1570萬交易用户,這一數據比起2019年的860萬用户增長了近83%。同時,公司的整體毛利率也有了不小的進步,從2019年的7.4%提高到了2022年上半年的18.2%。毛利率的提升主要來源於汽車產品成本的下降。2019年,這項成本佔公司收入的88.9%,而在2022年上半年,比例已降低至76.1%。也就是説,隨着平台規模的提升,途虎能夠以更低的價格進貨,從中獲取更高的毛利。

即便如此,公司仍然未能盈利,且經營虧損率長期始終維持在10%左右,因此也陷入了營收規模越大虧損越多的窘境。2019年至2021年,途虎養車經營虧損為11.35億元、9.13億元和13.13億元,今年上半年在收入同比小幅下降的情況下,經營虧損仍高達5.18億元,短時間內無法看到盈利的希望。

這也是由途虎的商業模式決定的。在目前的業務結構下,途虎的門店分為三類,一類是途虎工場自營店,由公司自己運營,成本較高,常年虧損;一類是途虎工場加盟店,由加盟商負責運營,途虎收取加盟費,同時提供供應鏈、系統、培訓等經營支持;第三類則是合作店門店,這類店不屬於途虎品牌,數量最多,但不受途虎管控,僅僅是途虎工場店的補充。

在這三類店鋪中,工廠加盟店是途虎的基本盤。按照公司自己的説法,途虎大部分的綜合產品收入及服務收入均通過途虎工場店產生,而工場店中,自營店鋪僅有179家,加盟店鋪則有4114家。本質上看,途虎的模式與許多新零售企業並無區別。

儘管這種輕資產的賦能模式能夠提高公司擴張效率,但也導致公司必須將本就不算豐厚的毛利再與加盟店進行切分。對於加盟商而言,賺錢是唯一的目的,一旦門店陷入虧損,很可能就會關店退出。

要讓加盟店賺錢,平台就要為門店引入足夠的流量,從而攤薄門店高昂的房租和人工成本,但在這一點上,途虎面對的挑戰相當之大。同一賽道里,阿里聯合新康眾推出了天貓養車,京東也發力打造了京東京車會,兩大互聯網巨頭自帶流量紅利,獲客成本上必然有優勢。而途虎儘管有騰訊投資的背書,但流量扶持上肯定不如作為“親兒子”的競爭對手,這是途虎的第一重隱患。

而獲客也僅僅是商業模式中的一個環節,更重要的是如何通過標準化的服務讓客户沉澱在平台上併產生復購。然而,加盟為主的模式導致了服務標準化的難度極大,非常考驗公司的運營管控能力;再加上平台上還有20000多家合作商户,這些商户一旦為了自身利潤進行違規操作,對於途虎品牌的傷害更是難以估量。這是途虎需要面對的另一重挑戰。

同時,港股市場向來對虧損企業不太寬容。當下資本市場熱度不高,途虎上半年的營收又受疫情影響不升反降,也為公司的上市前景增添了不少不確定性。

對於一個萬億級別的市場,如今僅靠模式創新已無法實現顛覆。此外,如何在擴張規模的同時夯實供應鏈能力、修煉好運營功力,才是途虎最重要的功課,畢竟互聯網紅利時代已經逝去,靠拿錢闖天下的路子行不通了。