伴隨物聯網、人工智能、雲計算等快速發展,智能家居開始走進千家萬户,給居家生活賦予了濃濃的“科技味”。

眼下,消費者對智能家居產品的接受度和依賴度逐漸提高,這個賽道也被炒得火熱,各路資本爭相湧入不同細分領域。

就在前段時間,一家主打家用攝像頭的企業——深圳市睿聯技術股份有限公司(簡稱“睿聯技術”)對外披露了招股書,擬登創業板,中信建投證券為其保薦機構。

睿聯技術成立於2009年,由兩位出走華為的工程師創辦,初始註冊資本僅10萬元,背後的創業故事頗為勵志。

01

華為兩同事創業

2009年,劉小宇、王愛軍、劉星約定共同創業,三人湊齊10萬元成立了睿聯有限,劉小宇和王愛軍分別出資3.5萬元,劉星出資3萬元(持股比例分別為35%、35%、30%)。

三個月後,劉星基於個人事業規劃考慮,決定退出創業, 將其股權轉至劉小宇和王愛軍。初創時期,公司業務開展面臨資金週轉需求,便又找來另一個好朋友謝冉輝投資8萬元,正式開啟艱難的創業之路。

有意思的是,劉小宇、王愛軍都給華為海思打過工,前者還曾任職於諾基亞、UT斯達康、德州儀器半導體,後者也曾任職於TCL通信、中興通訊、安信陽光,就這樣,兩個標準的理工男決心聯手幹番事業。

自2009年成立以來,睿聯技術經歷了多次增資、股權轉讓、股份制改革,註冊資本從最開始的10萬元增至9000萬元。截至招股書籤署日,劉小宇、王愛軍分別持有公司27.12%的股權,合計持股54.24%,為睿聯技術的控股股東、實際控制人。

一開始,睿聯技術主要採取ODM經營模式,藉助海外品牌商渠道,實現初創期的資金與技術積累。

隨着公司綜合實力不斷提升,2015年,睿聯技術開始通過線上渠道運營自主品牌“Reolink”,成功轉型升級為技術品牌型企業,是國內較早佈局家用視頻監控的企業之一,具備一定先發優勢。

早期,家用視頻監控產品只是對傳統視頻監控產品的簡單裁剪、移植,產品功能單一,應用場景相對有限。

隨着技術水平升級迭代,家用攝像機數字化、智能化程度不斷提高,其軟硬件功能和應用場景也愈加豐富。用户體驗感好了,滲透率也逐漸提升,預計2020年至2025年,全球家用攝影機市場規模將由373億元擴大至700億元,年複合增長率為14.1%。

當前,家用視頻監控行業參與者眾多,總體集中度不高,前五大品牌商Ring(亞馬遜)、Blink(亞馬遜)、Arlo(Netgear)、Wyze、Nest(谷歌)的出貨量佔全球總出貨量的30%左右。其他的參與者包括國內安防龍頭海康威視、大華股份的子品牌,以及一些專業技術品牌,如睿聯技術等。可見,市場格局還不穩定,大大小小的企業均尚存較大的成長空間。

亞馬遜Ring,圖源:網絡

Arlo,圖源:網絡

02

依賴境外銷售

2019年至2021年,睿聯技術實現營收5.25億元、9.6億元、13.67億元,年均複合增長率達61.44%,同期歸屬淨利潤為4073萬元、1.86億元、2.49億元。儘管營收呈快速增長態勢,公司盈利增速卻相對放緩,綜合毛利率從2019年的53.39%降至2021年的47.02%,主營業務毛利率與可比公司平均水平趨同。

細分來看,攝像機單機是睿聯技術的主要收入來源,報吿期內保持在60%左右,其次是攝像機套裝,銷售佔比超過30%。

目前,庭院看護是家用視頻監控最常見的應用場景。相比國內,歐美地區人口密度較低,居住環境以獨門獨棟為主,大多數房屋擁有前庭後院等公開區域,人來人往危險係數較高。

Reolink,圖源:官網

為保障家人的人身和財產安全,居民往往會在庭院的不同位置安裝攝像機,不但能夠7x24全天候監控,還能在受到外部入侵時,通過聲光威懾外來者。

調研報吿顯示,在美英德法這四個發達國家中,將近1/3的家庭裝有家用攝像機,在至少有一台的家庭中,60%以上的用户擁有超過兩台或以上。

Reolink,圖源:招股書

基於上述原因,睿聯技術的銷售收入幾乎全部來自境外,以亞馬遜、eBay、速賣通、官網等線上平台為主,向終端客户銷售自家監控產品,其中,來自美國和歐洲的銷售佔比合計高達90%。

招股書顯示,亞馬遜是公司的主要創收渠道,在該平台實現的銷售額佔比營收超過六成,集中度相對較高。

要知道,打造線上生意少不了宣傳推廣鋪流量,深知營銷對品牌成長的重要性,睿聯技術在銷售費用上沒少砸錢。

報吿期內,公司投入銷售費用逐年提升,由2019年的2.1億元增至2021年的3.4億元。效果也顯而易見,“Reolink”關鍵詞的搜索熱度大幅提升,越來越多潛在消費者關注到公司產品,一定程度帶動了產品銷量增長。

與高企的銷售費用相比,公司研發投入就少得“可憐”,佔營收比重波動下滑,不及可比公司平均水平。

前面提到,家用視頻監控行業競爭激烈,要想突出重圍,還得進一步聚焦研發,唯有持續技術創新、構建差異化才能保證產品的核心競爭力。尤其是隨着寵物滲透率提升、人口老齡化逐漸嚴重,室內監控也成為一個常見應用場景,市場需求將不斷提高,公司亟待豐富產品性能,來爭奪下游領域的話語權。

總的來説,高度依賴境外、銷售渠道單一、重營銷、輕研發都是睿聯技術不容忽視的經營痛點。

03

突擊分紅超兩億元

或許意識到大舉營銷不是長久之計,持續技術創新才能讓企業進入良性循環,睿聯技術本次IPO,也欲將大部分募資用於研發投入。

從募資使用情況來看,公司計劃募資11.23億元,並將其中的5.4億元用於研發中興升級項目。此外,睿聯技術還將拿出2億元用於補流,隨着經營規模不斷擴大,公司在原材料採購、營銷支出等方面都有着較大的資金需求。

由於公司收入主要來自境外銷售,考慮到國際物流週期等因素,公司在備貨方面相對激進,來保證產品供應及時。

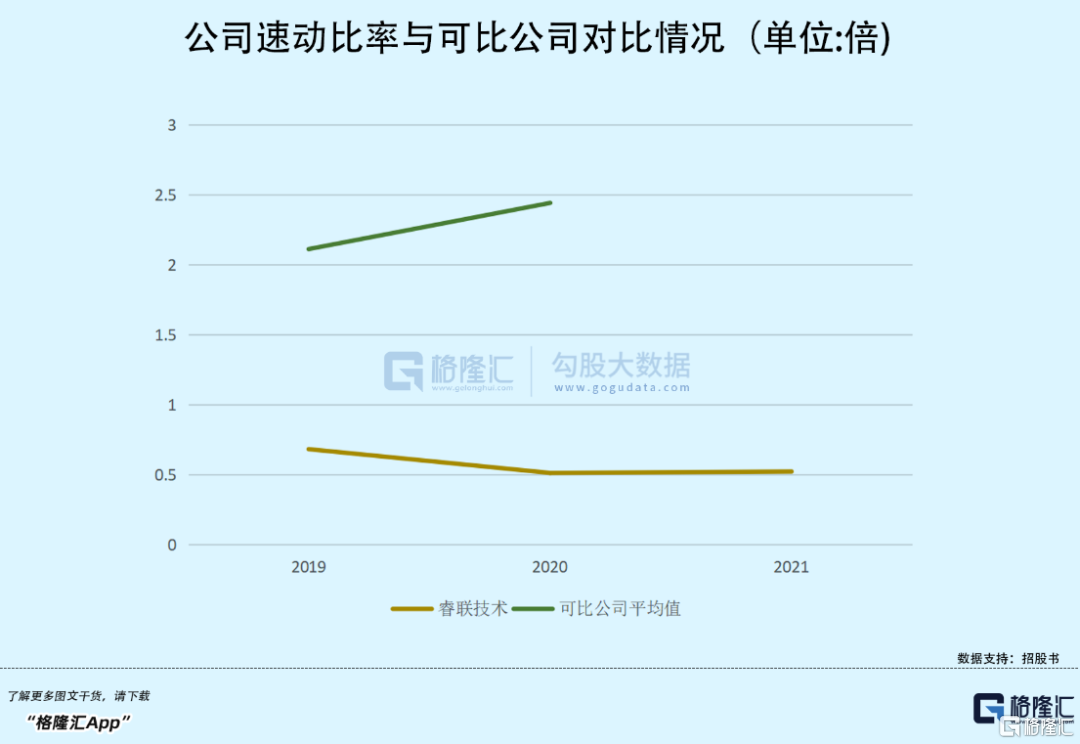

報吿期內,公司存貨賬面價值保持快速增長,年均複合增長率達65.45%,各期末佔流動資產的比例為64.95%、71.2%、78.45%,使得公司速動比率均不足1,不及可比公司平均水平,一定程度影響了公司的資金營運能力,故睿聯技術募資補流也在情理之中。

然而,就在公司資金相對緊張之時,卻還一邊突擊分紅超兩億元。

2020年、2021年,睿聯技術兩次召開股東大會,分別向股東派發分紅款1.05億元、1.17億元,佔當期歸母淨利潤超過一半。而劉小宇、王愛軍合計持股54.24%,也就是説,超1億元進到實控人的錢袋子裏。

對於一個目前仍處發展階段的企業而言,在研發上吝嗇、分紅上大方,並不利於企業的持續發展。

04

結語

三年來,靠着賣家用攝像機給老外營收28億元,睿聯技術的確在業績表現上可圈可點,不過高增長的背後,同樣暗藏經營隱憂。當前市場集中度不高,入局玩家都有趕超對手、躋身頭部的可能性,對睿聯技術來説,當務之急還是得加大研發力度、持續技術創新並且佈局多市場、多渠道來提升自身競爭力,爭奪更多市場份額。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)