本文來自格隆匯專欄:中金研究,作者:王漢鋒、劉剛等

摘要

在對中國經濟增長前景的擔憂情緒以及高温天氣與疫情反覆等諸多不利因素共同影響下,海外中資股市場上週進一步走低。國內方面,在房地產需求二次探底以及疫情持續擾動影響下,增長前景仍然面臨挑戰。7月經濟數據表現較為低迷,各項增長指標普遍放緩且低於預期。一方面,房地產銷售和投資雙雙下滑,體現了此前“斷供”事件影響的發酵。與此同時,疫情反覆以及防控政策也使得消費需求疲弱。這一背景下,央行將公開市場操作利率和MLF利率下調,顯示穩增長仍然是貨幣政策的首要目標。但是,市場流動性已經非常充裕而經濟增長仍然較為低迷,也表明僅憑貨幣政策也難以解決當前問題。因此未來進一步政策舉措、尤其是促消費相關的財政刺激以及有關提振房地產市場信心舉措對應對當前增長挑戰可能更為重要。此外,近期高温天氣可能帶來的潛在影響也值得關注。

同時,海外方面,市場波動性有所抬升且中美關係不確定性猶存。此前受預期美聯儲可能更快轉向寬鬆的推動下,美股市場明顯反彈。但是這一預期可能有些過度透支和提前博弈之嫌。預期的提前計入,疊加即將召開的Jackson Hole會議和一些美聯儲官員的鷹派表態,都可能會促使市場重回盤整態勢以消化潛在預期變化。與此同時,中美關係方面,包括美國上市中概股談判方面未來進展可能是影響海外中資股表現的潛在波動源。

往前看,我們預計短期市場或將缺乏明顯方向,或維持盤整態勢。與此同時,隨着中報和二季報業績期漸行漸近,企業盈利表現也有望成為市場關注的核心。未來值得密切關注的變量包括:1)中國經濟增長與政策變化;2)地緣政治緊張局勢;3)疫情變化;4)中美關係。具體到板塊配置方面,我們認為尋求確定性和優質標的,例如高股息個股和優質成長個股或將是更好的選擇。中期而言,如果美聯儲政策收緊步伐放緩和中國經濟增長回升跡象雙雙兑現(或有望在4季度兑現),那麼可能會為H股估值修復提供積極催化劑。

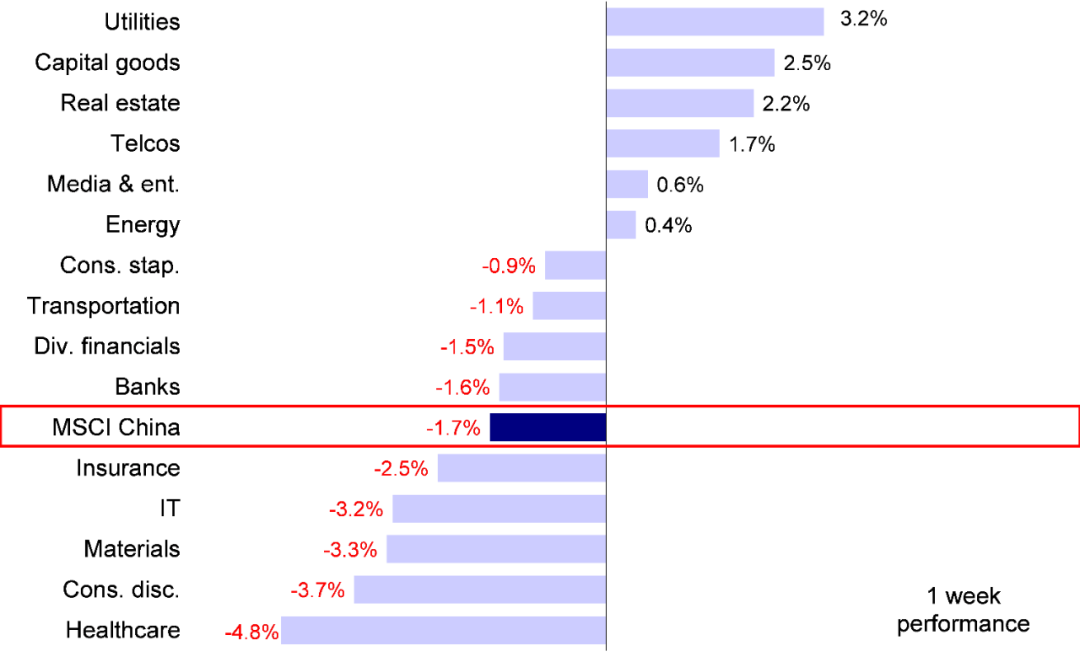

市場走勢回顧:在對中國經濟增長前景的擔憂情緒以及高温天氣與疫情反覆不確定性等諸多不利因素共同影響下,海外中資股市場上週進一步走低。整體看,恆生科技指數跌幅最大,下跌3.6%,MSCI中國指數、恆生國企指數和恆生指數則分別下跌1.7%、2.0%和2.0%。板塊方面,公用事業和資本品領漲,分別上漲3.2%和2.5%,而醫療保健和可選消費板塊表現落後,分別下跌4.8%和3.7%。

圖表:受醫療保健和可選消費板塊拖累,MSCI中國指數上週下跌1.7%

資料來源:FactSet,中金公司研究部

市場前景展望:受增長與政策等諸多不確定性壓制,港股市場整體情緒持續低迷,與我們近期提示的情形基本一致。在五家國企集體宣佈計劃從紐交所退市、以及不及預期的7月金融數據公佈之後,海外中資股市場上週初開局不佳。週一公佈的7月經濟數據也使得投資者對中國增長前景的擔憂情緒再度升温。與此同時,有關騰訊計劃出售持有的240億美元美團股份的消息進一步引發恐慌[1],導致美團股價週二大幅下挫9.1%,恆生科技指數也應聲大跌2.0%。市場對未經證實的消息反應異常敏感(後被騰訊方面否認)、但對一些積極的變化(如上週一央行下調MLF利率)卻相對平淡,也體現了整體情緒的低迷,我們預計這一情形短期內或仍將持續。

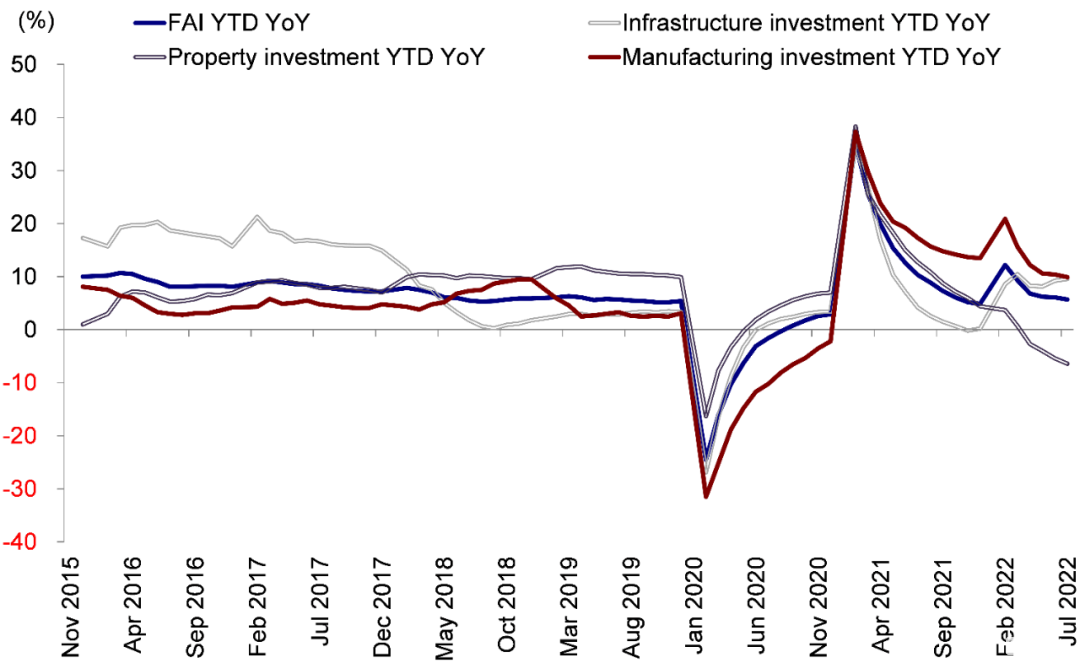

圖表:由於房地產投資持續疲弱,固定資產投資低於市場預期

資料來源:Wind,中金公司研究部

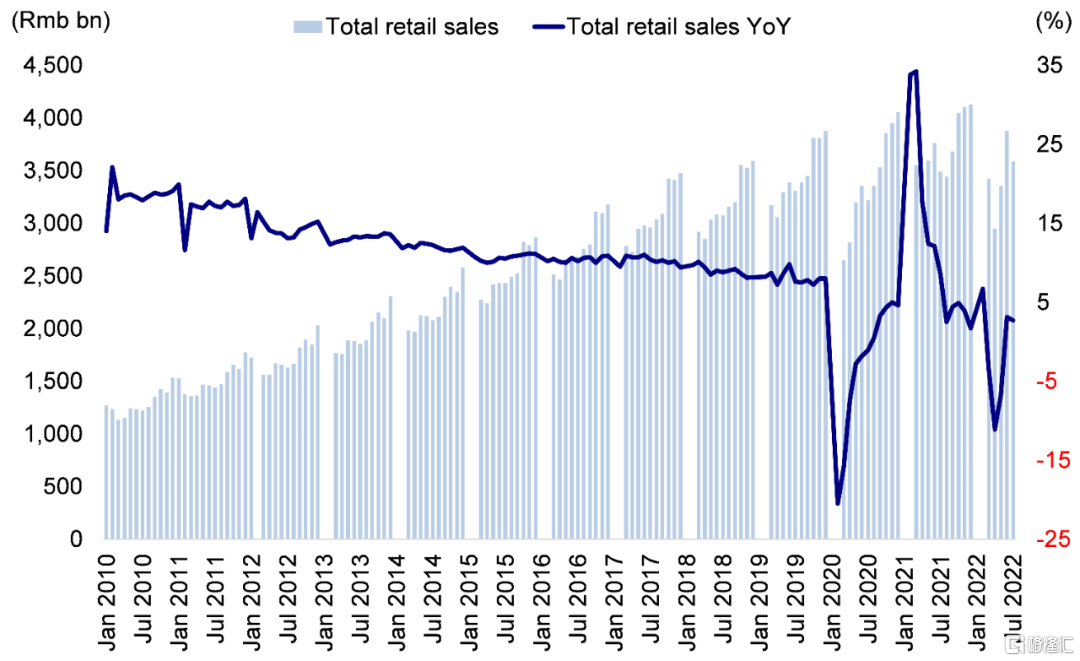

國內方面,在房地產需求二次探底以及疫情持續擾動影響下,增長前景仍然面臨挑戰。7月經濟數據表現較為低迷,各項增長指標普遍放緩且低於預期。從主要拖累因素看,一方面,房地產銷售和投資雙雙下滑,甚至低於4月份水平,體現了此前“斷供”事件影響的發酵。與此同時,疫情反覆以及防控政策也使得消費需求疲弱,社零中其中僅汽車銷售等表現相對較好。具體來看,儘管存在低基數效應,7月工業增加值同比增速仍然從6月的3.9%放緩至3.8%;社零銷售額同比僅增長2.7%,低於6月份的3.1%,也明顯低於5.3%的市場預期。1-7月固定資產投資也同時低於市場預期,同比增速僅為5.7%(1-6月為6.1%),其中主要受地產投資拖累。7月房地產開發投資同比降幅從6月的-9.4%進一步下探至-12.3%,甚至超過了4月創出的-10.1%的低點。這一背景下,央行將公開市場操作利率和MLF利率分別下調至2.00%和2.75%[3],此舉可能暗示本週的LPR利率也有望下調。央行降息顯示穩增長仍然是貨幣政策的首要目標。但是,市場流動性已經非常充裕而經濟增長仍然較為低迷,也表明僅憑貨幣政策也難以解決當前問題。因此往前看,未來進一步政策舉措、尤其是促消費相關的財政刺激以及有關提振房地產市場信心舉措對應對當前增長挑戰可能更為重要。此外,近期高温天氣可能帶來的潛在影響也值得關注。

圖表:社零銷售數據也弱於市場預期

資料來源:Wind,中金公司研究部

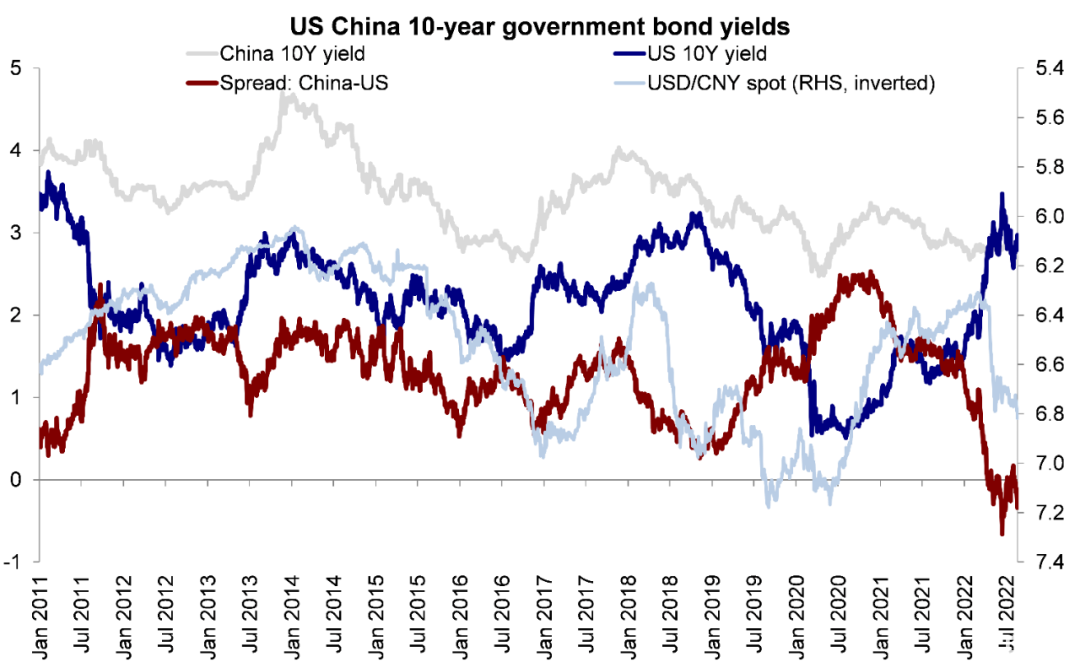

海外方面,市場波動性有所抬升且中美關係不確定性猶存。此前受預期美聯儲可能更快轉向寬鬆(市場一度預期最早2023年5月降息)的推動下,美股市場明顯反彈,10年期美債利率大幅走低,但是這一預期可能有些過度透支和提前博弈之嫌。預期的提前計入,疊加即將召開的Jackson Hole會議和一些美聯儲官員的鷹派表態,都可能會促使市場重回盤整態勢以消化潛在預期變化。實際上,上週10年美債利率重回3%附近,美股市場再度出現波動,也是這一變化的體現。此外,中美關係方面,美國總統拜登近期簽署的《芯片和科學法案》以及《通脹削減法案》再度引發市場關注,與此同時,美國上市中概股談判方面未來進展可能是影響海外中資股表現的潛在波動源。

圖表:10年期美國國債收益率再度幾乎突破3%,美元指數表現強勁

資料來源:Bloomberg,中金公司研究部

往前看,考慮到國內和海外諸多不確定性可能在四季度前難以出現明顯變化,缺乏政策清晰度,我們預計短期市場或將缺乏明顯方向,或維持盤整態勢。與此同時,隨着中報和二季報業績期漸行漸近,企業盈利表現也有望成為市場關注的核心。在這一背景下,我們認為尋求確定性和優質標的,例如高股息個股和優質成長個股(例如我們業績預覽中提到的增長維持高景氣或者存在盈利反轉可能的板塊或標的)或將是更好的選擇,有助於提供下行保護。中期而言,如果美聯儲政策收緊步伐放緩和中國經濟增長回升跡象雙雙兑現(或有望在4季度兑現),那麼可能會為H股估值修復提供積極催化劑。

具體來看,支撐我們觀點的主要邏輯和上週需要關注的因素主要包括:

1) 宏觀:由於房地產市場持續承壓,7月經濟數據弱於預期。1-7月固定資產投資同比增長5.7%(1-6月同比增長6.1%),低於6.2%的市場預期,主要受地產行業弱於預期拖累。具體來看,7月房地產開發投資同比增速連續第二個月放緩,至-12.3%(6月-9.4%)。另外,房地產行業的低迷表現也外溢拖累其他數據,其中7月中國工業增加值同比增速從6月的3.9%放緩至3.8%,社零銷售數據也低於市場預期,同比增速僅為2.7%,與6月的3.1%相比增速有所放緩。

2) 貨幣政策:中國央行降息支持房地產市場和實體經濟發展。在疲弱的7月金融和經濟數據公佈後,中國央行8月15日宣佈公開市場操作利率和MLF利率均下調10個基點,至2.00%和2.75%。本次降息進一步明確貨幣政策的首要目標是穩增長。中金宏觀組認為,經濟基本面尚未出現改善信號,貨幣寬鬆可能會繼續,接下來大概率要繼續引導LPR下降。

3) 企業盈利:騰訊最新發布的業績顯示公司收入在上市以來首次出現下滑。具體來看,上週四騰訊發佈了2022年2季度業績,總收入同比下降3.1%,為上市以來首次出現下滑,主要原因是由於線上廣吿銷售收入同比降幅超過19%。另外,騰訊2季度淨利潤也低於市場預期,同比下降56%。但是,控費措施改善產生了積極的效果,調整後淨利潤數據仍然超出市場預期。

4) 美聯儲重申了在抑制通脹方面的決心,但也注意到過度收緊可能帶來的風險。在美聯儲官員連續第二個月將基準利率上調75個基點後,7月FOMC會議紀要再次顯示出了美聯儲在抑制通脹方面的決心。美聯儲官員認為,由於通脹持續明顯高於目標水平,需要採取限制性政策立場,促進就業最大化和物價穩定。但是,FOMC也明確考慮了過度收緊帶來的風險,指出未來某個時候放緩加息步伐是合適的。

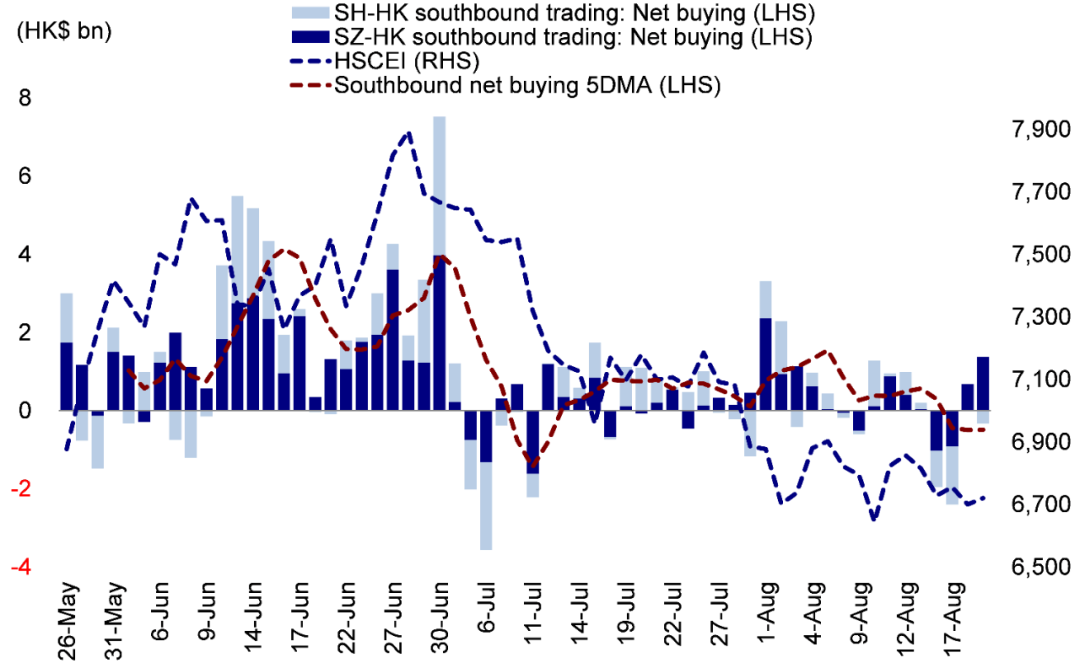

5) 流動性:上週南向資金出現六週以來首次單週流出,海外主動型基金流出趨勢保持不變。上週內地投資者通過港股通投資香港股市的熱情出現降温。整體來看,上週共計24億港元的南向資金流出香港股市,此前一週為流入24億港元。與此同時,海外ETF基金流入勢頭保持不變,上週共計4億美元的資金流入香港股市;而海外主動型基金中有1億美元的資金流出香港股市。整體來看,來自EPFR的數據顯示,上週海外中資股市場吸引了1.8億美元的海外資金流入。

圖表:上週南向資金出現六週以來首次單週流出

資料來源:Wind, 中金公司研究部

投資建議:整體來看,由於地緣政治緊張局勢和美國上市中概股監管等外部不確定性可能持續壓制市場情緒,我們判斷短期市場可能繼續盤整。與此同時,在中國經濟增長較為温和的背景下,市場等待更多利好政策的出台。投資建議方面,鑑於目前宏觀環境,我們認為提供現金流確定性的板塊仍將是良好的選擇,例如股息支付帶來的確定性或可預見性經營性現金流帶來的確定性。因此,我們推薦高股息標的,如部分公用事業和能源板塊。另外,我們也建議關注估值存在折價而且監管環境逐步改善的優質成長板塊,例如汽車、醫療設備、部分互聯網和消費板塊。

重點關注事件:1)中國經濟增長與政策變化;2)歐洲地緣政治緊張局勢;3)疫情變化;4)中美關係。