本文來自:宏觀芝道 作者:周君芝

要點

7月國內PPI和CPI讀數弱於預期,美國CPI和核心CPI同樣不及預期。

只要沒有進一步供給擾動,下半年大宗商品價格和PPI同比趨勢下行。下半年國內CPI可能階段性破3%,總體上也不構成大通脹壓力。對照2019年,單純豬肉價格驅動CPI,不構成貨幣政策掣肘。

按理說通脹趨勢及結構特徵,決定下半年通脹理應不構成貨幣政策制約因素。然而二季度貨政執行報告少見的花費筆墨談“警惕結構性通脹壓力”。如何理解央行對通脹的關注?

美聯儲7月議息會議宣佈放棄前瞻指引,轉向完全的通脹數據依賴,美國央行關注的是當下物價高低,政策取向是不遺餘力控通脹。

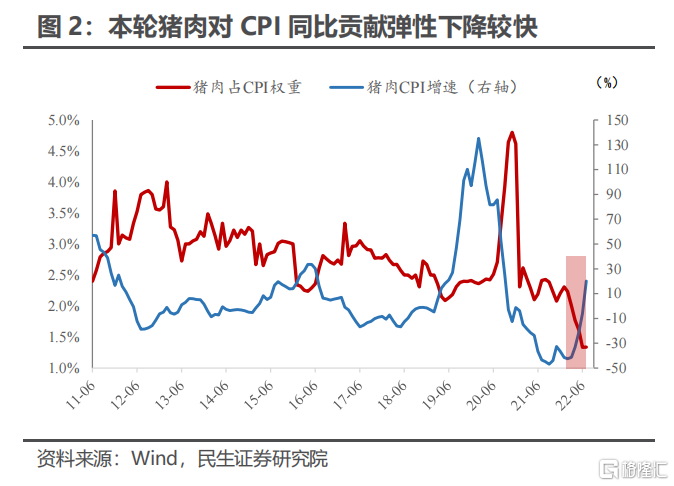

豬肉價格對CPI同比的貢獻彈性下降,並且歷史經驗證明,單純由豬肉價格驅動,CPI讀數不會成爲貨幣政策錨。中國央行關注的是未來物價的可能變動,政策立場是“走在市場曲線之前”。

通脹無實質性壓力背景下提示結構性通脹,我們理解央行這一表述最主要目的在於提示市場,當前極寬流動性環境或有邊際變化。未來流動性環境將從極寬走向偏寬。

正文

8月10日,國內外通脹數據同時發佈,央行也發佈了二季度貨政執行報告。

7月通脹讀數低於預期,國內外如此,上下遊亦然

本月CPI同比2.7%,較前值走高0.2 pct。CPI同比上行趨勢在市場預期之內,上行幅度卻不及預期,畢竟7月豬肉價格大幅上漲,果蔬價格高位運行。

本月CPI同比之所以漲幅不及預期,一個重要原因是豬肉價格對CPI同比拉動彈性下降,從2.3%(今年1月),降至1.3%(今年7月)。

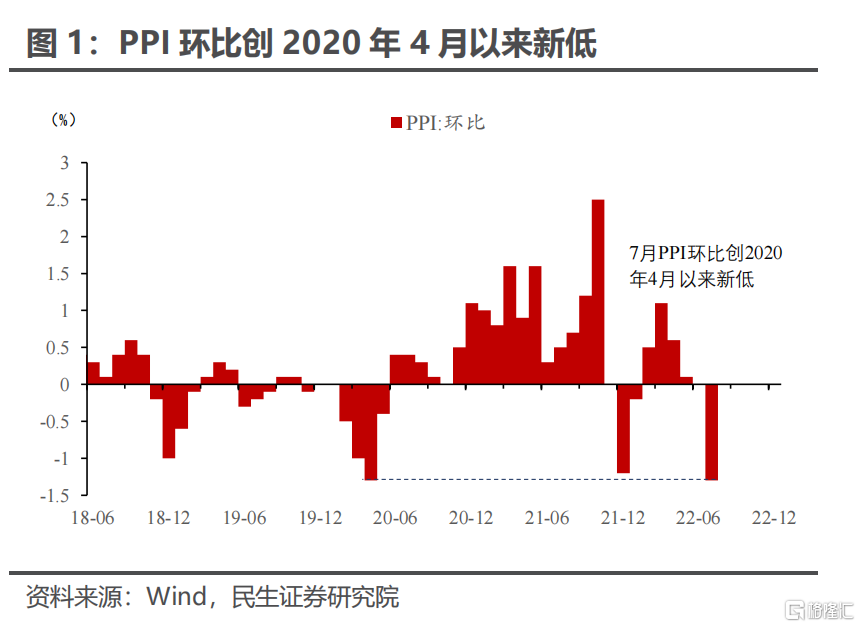

本月中國PPI同比4.2%,較前值下滑1.9pct,趨勢上符合預期。本月PPI環比創2020年4月以來新低,PPI同比走弱的步子邁的略大。

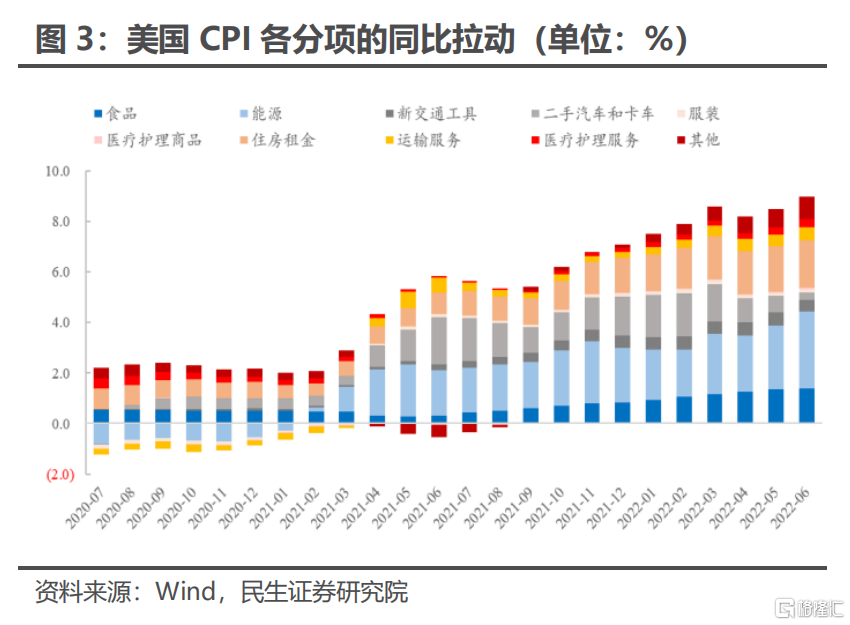

7月美國總體CPI和和核心CPI均遜於市場預期。美國7月CPI同比增速8.5%,預期8.7%;核心CPI同比5.9%,預期6.1%。

美國通脹和中國PPI均超預期回落,7月能源價格下行是一個非常重要的解釋因素。

《二季度貨政執行報告》花費大量筆墨探討“警惕結構性通脹壓力”

專欄四強調,“短期內我國結構性通脹壓力可能加大,輸入性通脹壓力依然存在,多重因素交織下物價漲幅可能階段性反彈”,並指出中國未來結構性通脹的三個壓力來源:疫後需求修復,豬週期啓動,上遊能源價格向下遊傳導。

緊接着“警惕結構性通脹”表述之後,央行提到“堅持不搞‘大水漫灌’、不超發貨幣”。提前籌備貨幣政策,爲後續“可能階段性反彈”的通脹做出充分準備。

我們看到的事實是,上遊大宗及PPI同比趨勢走低,終端CPI漲幅不及預期。然而央行卻不惜設立專欄針對性探討“結構性通脹壓力”。如何理解央行對通脹的關注?

美國央行關注的是當下物價高低,政策取向是不遺餘力控通脹

史詩級通脹註定了美聯儲需要啓用非凡力度的貨幣緊縮,才能壓制通脹。可以說當下階段,就業、經濟等目標已經讓位於通脹,成爲美聯儲唯一的貨幣政策錨。美聯儲7月議息會議宣佈放棄前瞻指引,轉向完全的通脹數據依賴,便是極好例證。

7月美國名義通脹回落而核心通脹堅實,或意味着大幅超預期加息概率降低,但加息持續時間不能低估。我們判斷未來大宗商品價格下行將帶動名義通脹趨緩,美聯儲單次超預期加息(比如75-100BP)概率較低。

中國央行關注的是未來物價的可能變動,政策立場是“走在市場曲線之前”

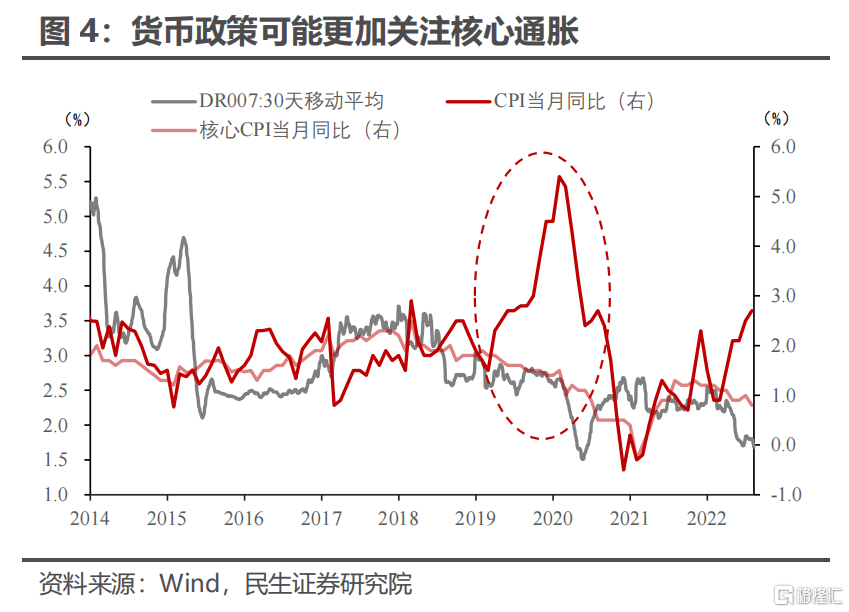

我們先看兩組數據,判斷央行對單純CPI讀數的關注程度。

第一組是豬肉價格對CPI同比的貢獻彈性下降。第二組數據是2019年核心CPI和CPI。同樣受豬肉漲價驅動,2019年核心CPI低迷,CPI單月同比卻甚至逼近6%。

CPI主要由食品價格和核心CPI構成。若CPI上行沒有核心通脹參與,單純由豬肉價格驅動,CPI讀數不會成爲貨幣政策錨。

中國央行到底關注通脹的什麼?未來“物價漲幅可能階段性反彈”。

中國央行並不是對當下物價擔憂,也不是單純對CPI讀數擔憂,而是未來的一種可能性。而爲提前應對這種可能性,預計貨幣政策取向或有邊際調整。

未來流動性環境展望

4月至今,大規模財政投放疊加居民信貸需求萎縮,銀行間流動性較寬鬆,隔夜利率降至1%左右的歷史低位。未來財政仍將牽引流動性表現,但大規模淨投放狀態將有調整。若央行對流動性態度也有所調整,預計未來流動性狀態從極寬走向偏寬。

風險提示

經濟走勢超預期;疫情發展超預期;海外地緣政治超預期。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)