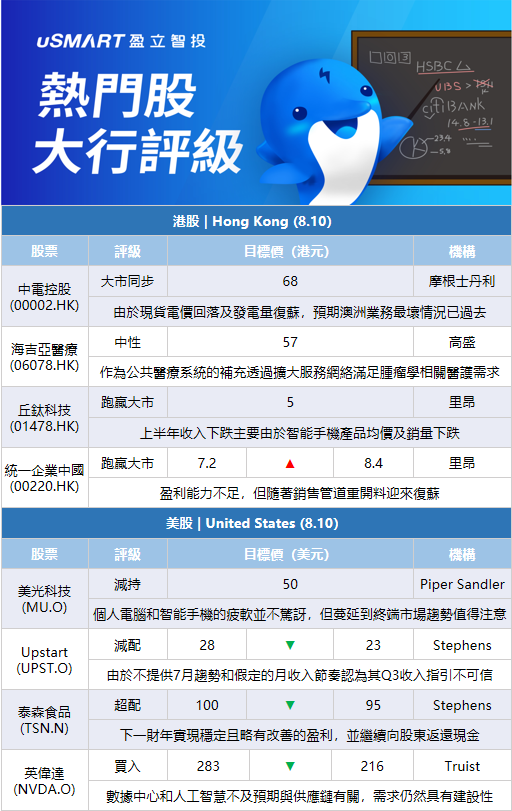

摩根士丹利:上調中電控股(00002.HK)評級至與大市同步 目標價68港元摩根士丹利發表報告指,中電今年上半年虧損48.55億元,主要由於公允值及非現金處置損失共89.4億元。以持續業務計,集團經營利潤爲41.11億元,按年倒退25%,盈利下跌主要由於澳洲及臺灣業務虧損,及印度業務下跌12%。該行認爲,由於現貨電價回落及發電量復甦,預期集團澳洲業務最壞情況已過去,Energy Australia料可於今年下半年轉至錄得經營利潤。

高盛:首予海吉亞醫療(06078.HK)中性評級 目標價57港元高盛發表報告,首予海吉亞醫療中性評級,目標價57港元,爲42倍市盈率及1.6倍市盈增長率,後者爲醫療服務商市場平均水平。高盛表示,相信海吉亞繼續作爲公共醫療系統的補充,透過擴大服務網絡滿足腫瘤學相關醫護需求。該行料2024年前公司將新啓用6間自建醫院,運作病牀數目將爲去年初3倍,且每病牀生產收益大致持平。短期而言,預計海吉亞上半年收入及盈利分別按年增長44%及15%,主要來自去年中收購2間醫院及新開醫院帶來的增長,並部分抵銷新冠防疫影響。全年盈利增長則料爲36%。該行又指,海吉亞自開始放射設備運作以來,已在內地多個省份興建及管理12間腫瘤學醫院。單計去年,其集中於放射治療及相關護理的醫院業務,佔總收入93%,其餘7%收入來自第三方放射治療業務。該行預計公司2021年至2025年收入及盈利年複合增長率分別爲29%及27%,主要由病牀數量增長推動。

裏昂:下調丘鈦科技(01478.HK)目標價至5港元,評級跑贏大市裏昂發表研究報告指出,丘鈦科技上半年收入按年跌24%,主要由於智能手機產品均價及銷量下跌;毛利率按年跌6.3個百分點至5.3%;純利按年跌71%。丘鈦下調對今年的智能手機產品的銷量預測,但維持對汽車及物聯網(IoT)業務的銷量預測指引。該行鑑於智能手機業務的近期壓力,將丘鈦的2022及2023財年盈利預測下調,目標價降至5港元,維持跑贏大市評級。

裏昂:統一企業中國(00220.HK)盈利能力不足,但隨着銷售渠道重開,該股料迎來複蘇裏昂發表報告指,統一企業中國(00220.HK)上半年銷售額同比增長7%,淨利潤同比下跌27%,符合預期。不過,公司的盈利能力堅固度不足仍然是一個關鍵問題,維持對該股跑贏大市評級,目標價由7.2港元上調至8.4港元。報告指,公司上半年麪條產品銷售同比增長17%,認爲需求將持續高企,主要受疫情防控、外出就餐意願降低等因素帶動。而飲料銷售上半年只同比增長5%,但隨着銷售渠道重開、恢復活動以及炎熱的夏季下,相信即將迎來複蘇。

Piper Sandler:維持美光科技(MU.O)減持評級 目標價50美元Piper Sandler分析師Harsh Kumar對美光科技維持減持評級,目標價爲50美元,此前該公司表示第四財季收入可能達到或低於收入指導範圍的低端,同時2023年Q1收入和利潤率預計也將出現連續下滑。Kumar在一份研究報告中表示,個人電腦和智能手機的疲軟並不令人驚訝,但蔓延到其他終端市場的趨勢值得注意。分析師補充說,2023年Q1的負自由現金流也令人驚訝。

Stephens:將Upstart(UPST.O)目標價下調至23美元,維持減配評級Stephens分析師Vincent Caintic將Upstart的目標價從28美元下調至23美元,並維持對該股的減配評級。該分析師表示,在Upstart公佈第三季度指引、撤銷2022年全年指引並重新決定成爲資產負債表貸款人之後,他對該公司的“擔憂增加了”。此外,由於管理層不願意提供7月的趨勢以及假定的每月收入的節奏,該分析師認爲第三季度的收入指引是不可信的。他還指出,Upstart最緊迫的問題是資金,“時間是關鍵”,他認爲資金可能會得到保證,但擔心“條款將包含懲罰”。

Stephens:將泰森食品(TSN.N)目標價下調至95美元,維持超配評級Stephens分析師Ben Bienvenu將泰森食品的目標價從100美元下調至95美元,並維持對該股的超配評級。此前該公司公佈了第三季度業績,並更新了2022財年指引,在降低銷量預期的情況下仍維持收入指引。Bienvenu說,隨着“雞肉業務的增長勢頭明顯”,他認爲泰森公司有能力在下一財年實現穩定且略有改善的盈利,並繼續向股東返還現金。

貝雅:將Take-Two(TTWO.O)目標價下調至140美元,維持跑贏大市評級貝雅分析師Colin Sebastian將Take-Two的目標價從145美元下調至140美元,並維持對該股的跑贏大市評級。該分析師說,收購Zynga後的第一份財報看上去有點混亂,這並不奇怪,儘管沒有達到共識預期,但傳統的Take Two的賬目符合指引,Zynga的賬目反映了移動遊戲市場正面臨更廣泛的逆風,因爲用戶對應用內的購買行爲變得更加挑剔。

斯蒂費爾:將Take-Two(TTWO.O)目標價下調至180美元,維持買入評級斯蒂費爾分析師Drew Crum將Take-Two的目標價從195美元下調至180美元,並維持對該股的買入評級。此前該公司公佈的第一財季non-GAAP每股收益爲71美分,低於他預計的98美分和共識預期的86美分。該分析師表示,Take-Two還對包括Zynga在內的2023財年展望進行了修訂,該展望低於他的假設,導致他下調了對2023財年的預期。然而,他仍然看好Take-Two的“強大的發展管道”,應該會在未來幾個時期推動有意義的增長。

奧本海默:將Take-Two(TTWO.O)目標價下調至180美元 維持跑贏大市評級奧本海默分析師Andrew Uerkwitz將Take-Two的目標價從190美元下調至180美元,原因是毛利率下降和稅率假設提高導致對其2024年的預期下降,並維持對該股的跑贏大市評級。該分析師曾預計會出現意外的下行,並從第一季度的數據中得到了驗證。儘管對所有的遊戲發行商來說,宏觀環境仍是艱難的,但該分析師對現在買入Take-Two更有信心,因爲它擁有更好的可見度。

摩根大通:將塔吉特(TGT.N)目標價上調至190美元,維持超配評級摩根大通的分析師Christopher Horvers將塔吉特的目標價從180美元上調至190美元,並維持對該股的超配評級。Horvers表示,大多數零售股的“盈利修正曲線繼續惡化”,消費者面臨的“三重壓力”——通貨膨脹、錢包正常化和住房放緩與連續兩年的非正常全價銷售和成本上升的壓力相碰撞。分析師說,市場對下調預期的反應“更加積極”,這鼓勵了零售行業公司下調指引。

科文:將Luminar(LAZR.O)目標價上調至14美元,維持跑贏大市評級科文分析師Joshua Buchalter將Luminar的目標價從12美元上調至14美元,並維持對該股的跑贏大市評級。該分析師說,商業目標上升和不斷增長的客戶名單得到驗證,但同樣重要的是對Luminar的製造足跡和領導力的投資。在艱難的增長形勢下,該股今年累計下跌了約40%,他認爲目前的股價具有吸引力。

Truist:將英偉達(NVDA.O)目標價下調至216美元,維持買入評級Truist分析師William Stein將英偉達的目標價從283美元下調至216美元,維持對該股的買入評級。該分析師表示,英偉達第二季度初步數據的下跌幅度“令人驚訝”,他補充說,遊戲業務的疲軟可能會持續到第三季度,預期在2023年1月至4月內恢復。他進一步指出,數據中心和人工智能業務不及預期與供應鏈有關,他認爲需求仍然具有建設性。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)