本文來自格隆匯專欄:李美岑投資策略,作者:李美岑 張日升 任緣

核心觀點

我們在下半年策略展望《當低估值藍籌遇上高盈利成長》中提示,下半年市場主線與風格將反覆徘徊,低估值藍籌與高盈利成長交替表現,當下來看,中小成長正在系統性地呈現“2013年創業板行情”。中小成長行情的三要素。

1)產業週期帶動景氣擴散。本輪“新能源+”行情推動掛鈎產業鏈的中小成長製造景氣全面上行。2)“內鬆外緊”,中小成長跑贏。當前時點定價環境與去年6-8月十分類似,北向資金反覆波動但內部流動性寬鬆,中證1000領跑市場。3)以景氣擴散為基礎,小市值+低覆蓋=預期差,預期差+認知修復=超額收益。2017年以後核心資產逐步充分定價,而90%的公司市值低於300億,並且未被分析師覆蓋,私募機構崛起推動市場挖掘中小成長預期差。

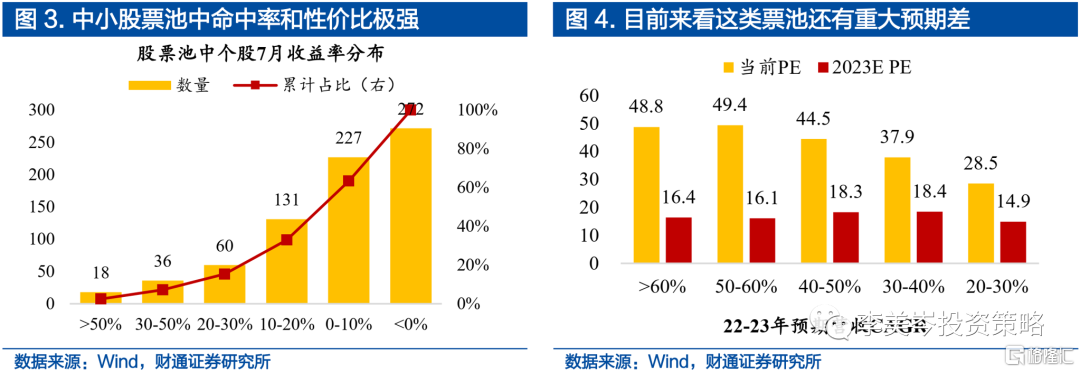

過去幾年的中小成長行情難稱“系統性”,更多地是“在石頭中尋找碎鑽”;本輪“新能源+”行情擴散之下,是“在碎鑽中尋找鑽石”,命中率高、性價比強。簡要篩選大股票池,744家科技製造公司7月至今平均收益率6.6%,遠超A股基金的-3.4%;其中116家月收益率超過20%,“命中率”佔比高達15.6%。

掘金公式一:產業邏輯+預期上調=高景氣。中小盤成長系統性行情的基石是景氣擴散。從產業鏈“頭雁”到“尾雁”,先修復賽道龍頭公司的預期差,再修復細分領域公司的預期差,即“新能源”行情到“新能源+”行情。

“高景氣”信號:產業邏輯+預期上調。1)成長製造行業中擁有國產替代等產業邏輯的公司利潤增速平均59%,業績和估值溢價更高。2)擁有國產替代等產業邏輯的公司近3月平均上漲61%,高於其他公司的29%。3)預期盈利上調公司的平均漲幅更高,比各增速檔位的其他公司高出3.6-12.3個百分點。

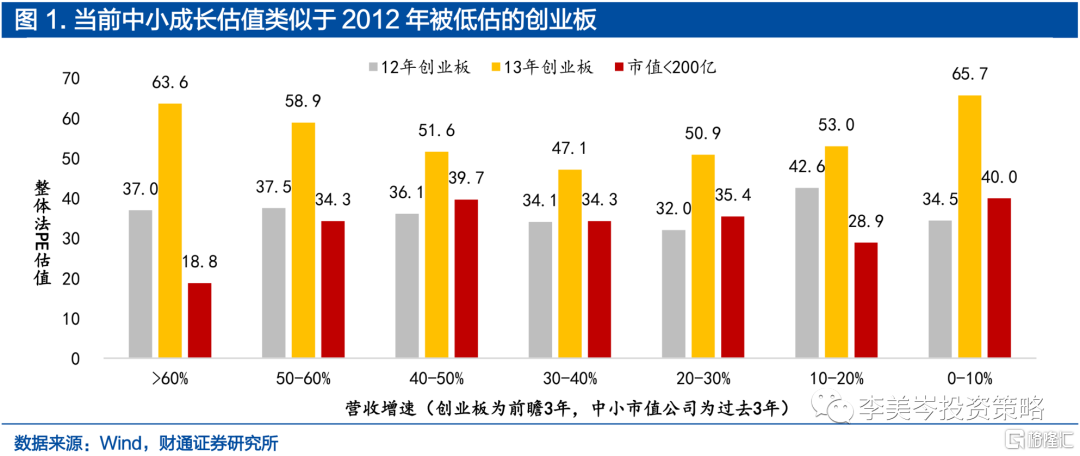

掘金公式二:市值小+覆蓋少=預期差。高景氣是行情的基礎,但在此基礎上還需要存在預期差。2012年創業板成立初期,機構持倉較少,估值極限壓縮,因此13年行情中,創業板成長股估值全面重估,增長在30%上下的公司普遍從30-40倍估值提升到50-60倍;當預期差修復後,指數下一年偏平淡。

“預期差”的信號:市值小+覆蓋少。1)小市值公司更容易存在預期差,200億以下公司的遠期估值平均折價20%左右。2)分析師覆蓋數量有限的公司容易存在預期差,分析師覆蓋少於10家的公司的遠期估值平均折價30%左右。3)5月至今,預期差較大(<200億,1-10家覆蓋)的組合市場表現更好。

掘金公式三:買方關注+賣方覆蓋=認知修復。當公司既具備高景氣,又具備預期差,買方開始關注、賣方增加覆蓋是“認知修復”臨門一腳的信號。21Q2北京君正和22Q2國芯科技伴隨基金重倉數量跳升、賣方上調盈利預期,股價出現大漲,為錯誤定價後認知修復的典型案例。

“認知修復”的信號:調研多+覆蓋增加。1)近3個月被機構調研大於30次的公司比調研30次以下的公司,各增速檔位上的平均超額收益10%左右。2)賣方新增覆蓋的公司平均漲幅,比各增速檔位的其他公司也高10%左右。

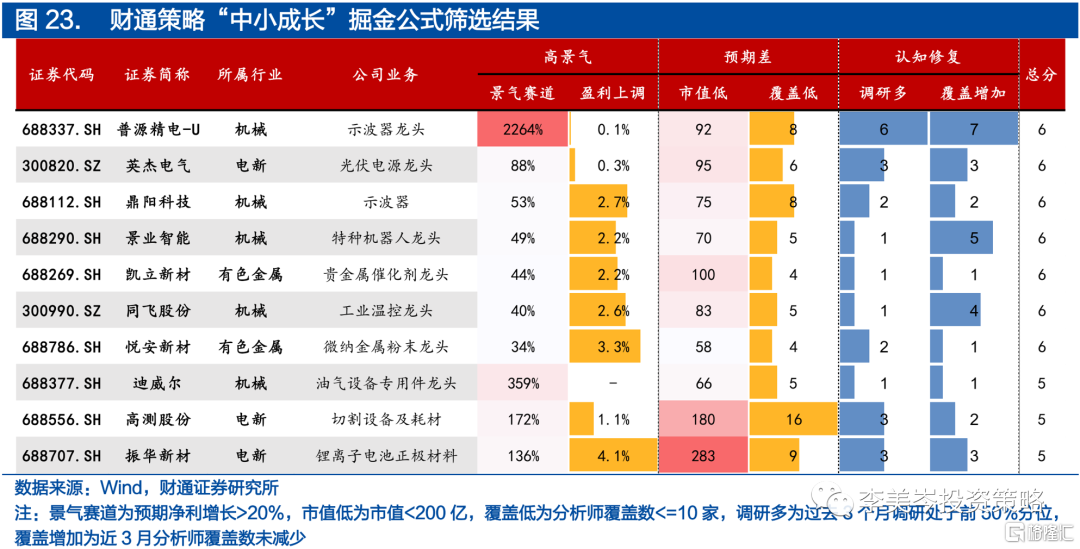

財通策略“中小成長”掘金公式:高景氣+預期差+預期修復=超額收益。我們根據3個維度6項指標為財通策略“黑馬50組合”打分,最終篩選出10個公司。建議投資者關注普源精電、英傑電氣、鼎陽科技、景業智能、凱立新材、同飛股份、悦安新材、迪威爾、高測股份、振華新材。

風險提示:流動性超預期收緊;數據基於歷史統計,存在歷史規律失效風險

1

聚焦當前中小成長:在碎鑽中尋找鑽石

我們在下半年策略展望《當低估值藍籌遇上高盈利成長》中提示,下半年市場主線與風格將反覆徘徊,低估值藍籌與高盈利成長交替表現,當下來看,中小成長正在系統性地呈現“2013年創業板行情”。回顧2013年創業板:

1)2012年底創業板大量“錯誤定價”。創業板成立初期,機構持倉較少,大量成長性公司在整體市場情緒偏低的環境下,估值極限壓縮,2012年底80%的創業板公司市值不到50億元,是當年的“中小成長”。

2)2013年創業板成長股出現“認知修復”行情。增長在30%上下的公司普遍從30-40倍估值提升到50-60倍估值。當下伴隨着“新能源+”景氣度和行情的擴散,中小成長的預期差水平和當年創業板類似,有望崛起。

進一步拆解中小成長行情的三要素:

1)產業週期帶動景氣擴散。歷史上通信、消費電子、半導體、互聯網+等成長板塊大行情,背後都是新一輪科技週期的啟動。本輪我們看到:隨着新能源等新興賽道崛起,產業鏈呈現“雁陣模式”,行情從“頭雁”向“尾雁”擴散。2019年以來上市的大量新股和部分轉型新業務的傳統公司,仍然存在大量預期差,與景氣賽道掛鈎的公司,估值上限已經被賽道頭部公司打開,當前一旦被市場挖掘,就有望迎來大幅抬升。

2)內外流動性雙定價,“內鬆外緊”環境下,中證1000為代表的中小成長都有超額收益。當A股進入底部區域之後,當前時點定價環境與去年6-8月十分類似,參考去年“內鬆外緊”時段市場表現,從“外部看匯率、內部看利率”出發:內外雙緊,市場普跌;內外雙松,市場普漲;內鬆外緊,中證1000跑贏。

3)以景氣擴散為基礎,小市值+低覆蓋=預期差,預期差+認知修復=超額收益。2017年以後,基金新發資金入場+機構尋找共識,A股定價傾向於核心資產,金融、消費、電新先後迎來價值修復,成為機構的重倉股、相對充分定價。而此外仍有90%的公司市值低於300億,並且未被分析師覆蓋。隨着私募等機構崛起,市場開始挖掘中小成長中的預期差。

過去幾年的中小成長行情難稱“系統性”,更多地是“在石頭中尋找碎鑽”,命中率和性價比不高;而本輪“新能源+”行情擴散之下,類似於“在碎鑽中尋找鑽石”,命中率高、性價比強。我們簡要地篩選大股票池,744家滿足條件的公司7月至今收益率平均6.6%、超過A股基金平均的-3.4%;其中116家月收益率超過20%,“命中率”佔比高達15.6%。簡要條件:1)市值小於300億;2)分析師數量覆蓋1-10家;3)22-23年預期營收CAGR>20%;4)2023E PE<40倍;5)科技製造類行業。

2

掘金公式一:產業邏輯+預期上調=高景氣

中小盤成長接棒大盤成長、演繹系統性行情,背後本質是景氣擴散。

回顧消費電子投資經驗:

1)以蘋果手機為代表的爆款智能機,推動全產業鏈出貨量劇增,各環節公司遍地開花,景氣度從整機向細分製造領域全面擴散。

2)“蘋果景氣”行情之中,國內公司還實現產業升級,在Touch ID、光學模組、NFC等功能上實現突破,或技術領先海外、或展開國產替代,進一步拓寬消費電子行情演繹的廣度和深度。

再看本輪“新能源+”行情:

1)特斯拉、比亞迪、蔚小理為代表的新能源車,以及“風光儲”的能源革命,從上游材料到中游製造、再到下游爆款產品,圍繞新能源的各環節公司全部迎來超高景氣。

2)在本輪能源革命行情之中,國內公司彎道超車、產業升級成為全球龍頭,“新能源+” 行情不再侷限於單一賽道,既有整車製造等傳統行業轉型升級,也有智能駕駛、車載雷達等新興行業崛起,不斷湧現出的新應用、新技術,也將本輪“新能源+”行情推向整個中小成長。

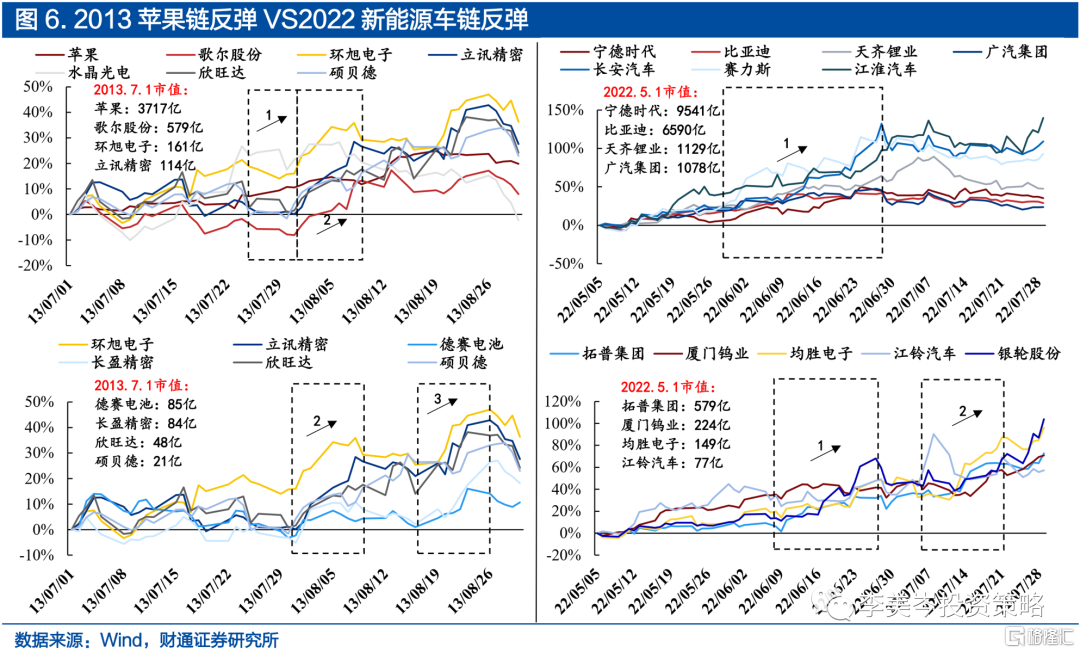

把握產業鏈投資的“雁陣模式”,從“頭雁”到“尾雁”,先修復賽道龍頭公司的預期差,再修復細分領域公司的預期差。

回顧消費電子投資經驗:

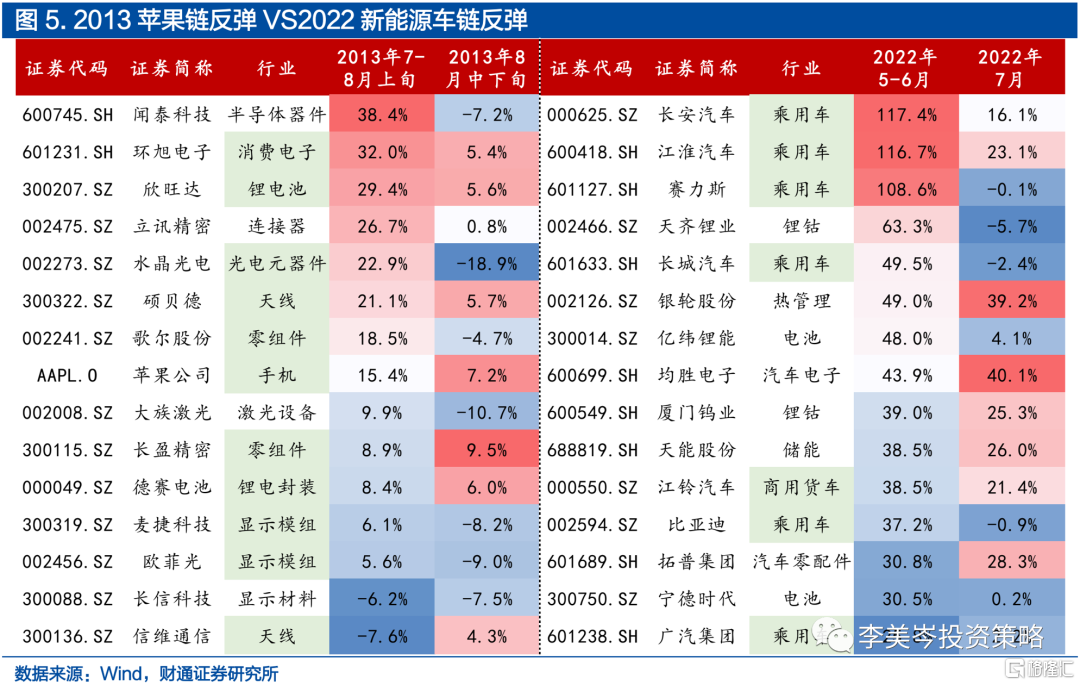

1)2013年7月-8月10日,“頭雁”先漲,“尾雁”沒漲。蘋果股價拉昇帶動歌爾等精密零組件頭部公司率先上漲10%-30%。

2)2013年8月10日到月底,“頭雁”歇一歇,“尾雁”主導行情。蘋果、歌爾等頭部公司持續上漲乏力,行情擴散至主營鋰電封裝的德賽電池、精密零組件的長盈精密等中小市值公司。

再看本輪“新能源+”行情:

1)2022年5-6月,寧德時代、比亞迪、天齊鋰業等產業鏈上的龍頭公司率先反彈,漲幅在50%-100%不等。

2)2022年7月,頭部汽車廠商和鋰資源公司維持震盪,景氣度擴散至主營減震隔音產品的拓普集團、鎢材料的廈門鎢業等產業鏈細分環節的中小市值公司。

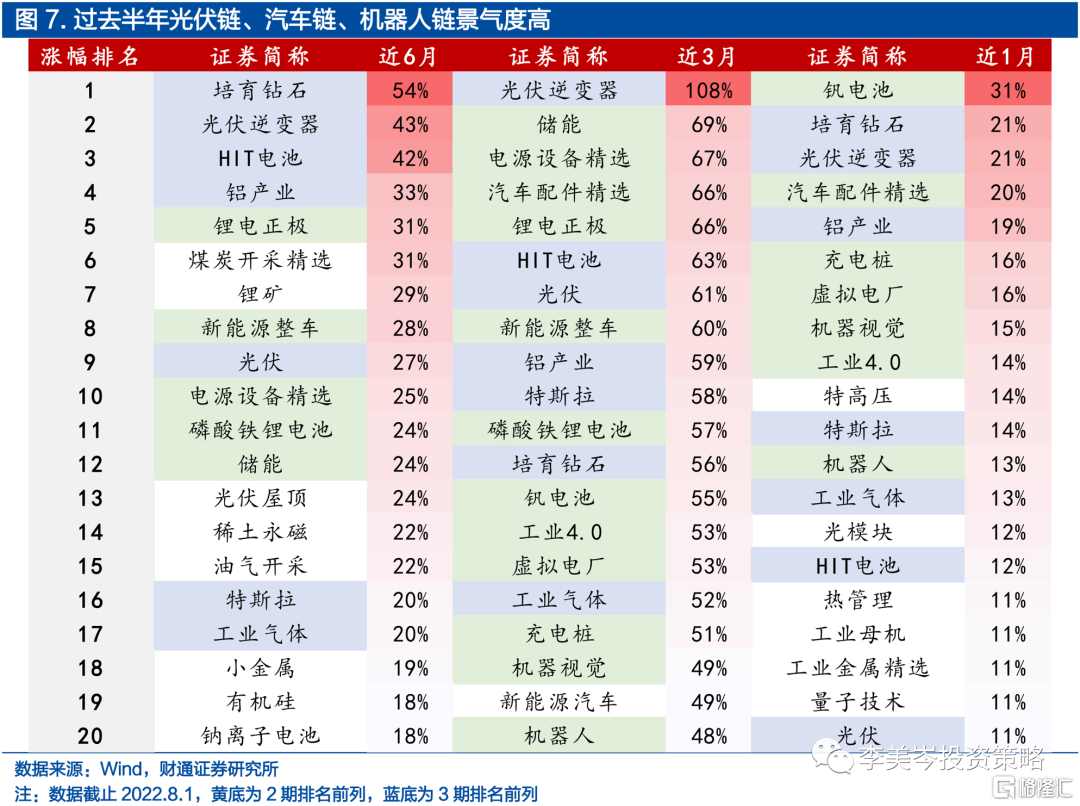

“新能源+”行情帶來的景氣擴散,是本輪中小成長行情的核心驅動力,因此在景氣賽道選具備產業邏輯的個股,相對錶現更加優異;從漲跌幅來看,過去半年光伏、汽車鏈、機器人鏈景氣度高。培育鑽石、光伏逆變器、HIT電池、鋁、光伏、特斯拉、工業氣體產業在過去半年、1個季度、1個月三期均在漲幅前20名,過去1個季度漲幅在50%以上,且近1個月漲幅均超過10%。鋰電正極、新能源整車、電源設備、磷酸鐵鋰電池、儲能、汽車配件、充電樁、機器視覺、機器人產業等在過去半年、1個季度、1個月中至少有兩期保持在漲幅前20名。

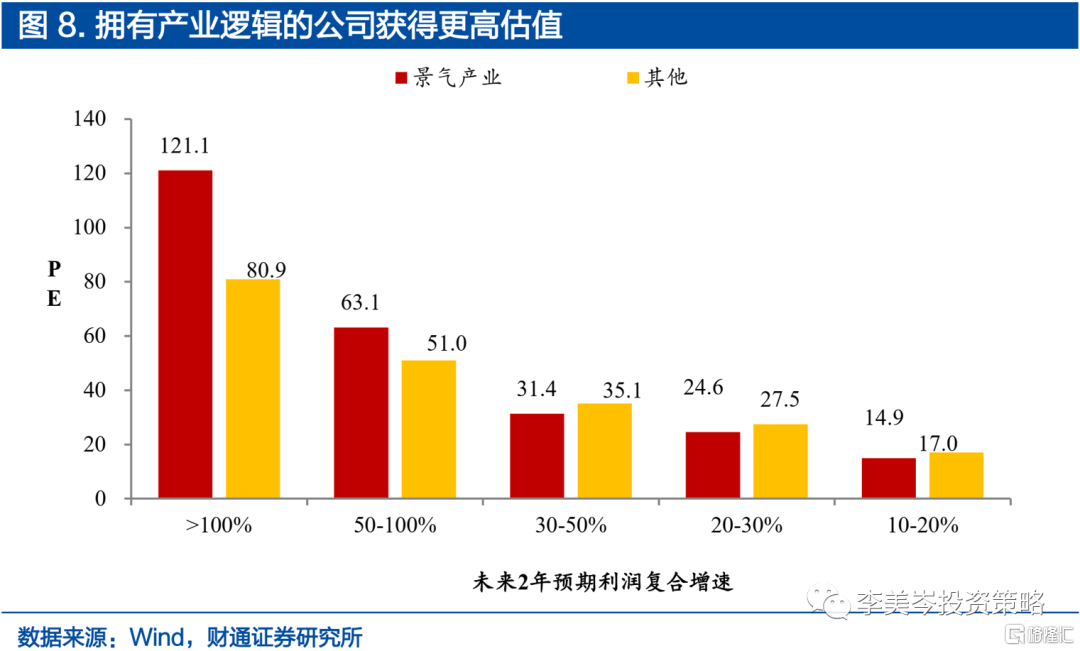

擁有產業邏輯的公司預期未來業績增速更高。我們發現,當前景氣度高的這些行業還具備相關產業邏輯,如集中度提升、國產替代等。成長製造行業中擁有國產替代等產業邏輯的公司未來2年預期複合利潤增速均值為59%,明顯高於其他公司46%的預期平均利潤增速。

預期業績增速越高,具有產業邏輯的公司估值溢價越高。以預期未來2年複合利潤增速高於100%的公司為例,國產替代邏輯公司平均PE為121x,而其他公司平均PE僅為81x,估值溢價達49%

我們從產業邏輯和盈利上調兩個維度,將成長製造類公司按照未來2021-2023年的2年預期利潤複合增速分組,比較不同業績增速組下公司近3個月的漲跌幅表現,能夠看到,高景氣行業漲幅更高:

1)抓住主線產業邏輯的公司漲幅更高。整體來看,擁有國產替代等產業邏輯的公司近3月漲幅均值為61%,明顯高於其他公司29%的平均漲幅。不同預期業績增速水平下,產業邏輯公司的股價漲幅均值都高於其他公司。

2)預期盈利上調的公司漲幅更高。未來2年預期利潤複合增速的各個水平段內,盈利上調公司的漲幅均高於盈利下修公司,具體來看,預期未來2年利潤複合增速水平在50-100%、30-50%、20-30%和10-20%的水平中,盈利上調公司平均漲幅比盈利下修公司分別高出3.6、8.7、12.3和0.6個百分點。

3

掘金公式二:市值小+覆蓋少=預期差

3.1. 從“頭雁”到“尾雁”,不斷尋找預期差最大的方向

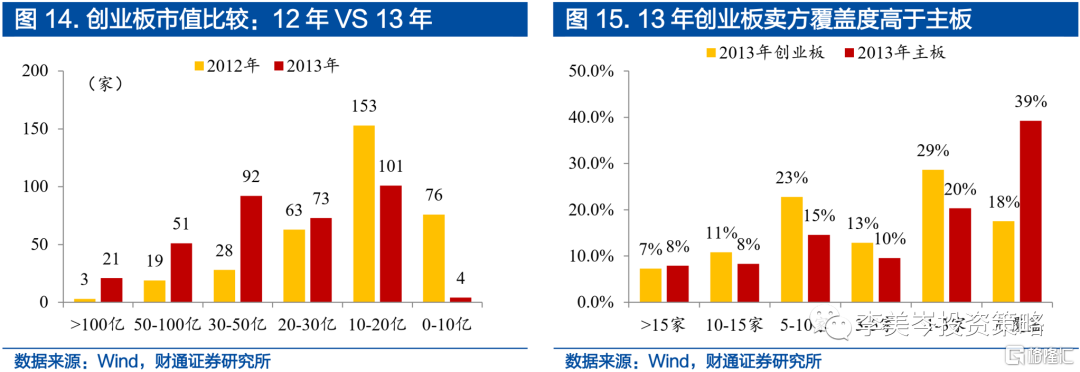

高景氣是行情的基礎,但在此基礎上還需要存在預期差;市場不斷尋找預期差最大的方向,對應到市場上是:“頭雁”先修復預期差、“尾雁”再修復。如何衡量“預期差”?遠期估值最具代表意義。2012年創業板成立初期,機構持倉較少,大量成長性公司在整體市場不景氣的環境下,估值極限壓縮,被“錯誤定價”。因此13年行情中,創業板成長股估值全面重估,增長在30%上下的公司普遍從30-40倍估值提升到50-60倍估值,修復市場對於景氣度的預期差。

從結構上來看,率先修復預期差的公司往往是產業龍頭白馬、產業鏈中的“頭雁”,這些公司分歧最小;當“頭雁”修復到位、公司估值大幅抬升之後,整體表現偏平穩,隨後開始修復仍然存在預期差的“尾雁”。

預期差修復推動市場全面行情,而預期差修復後,市場往往走向平穩,如2013年創業板火熱行情結束後,指數接下來一年迴歸平穩。以市值和賣方覆蓋度作為“預期差”的代理變量:

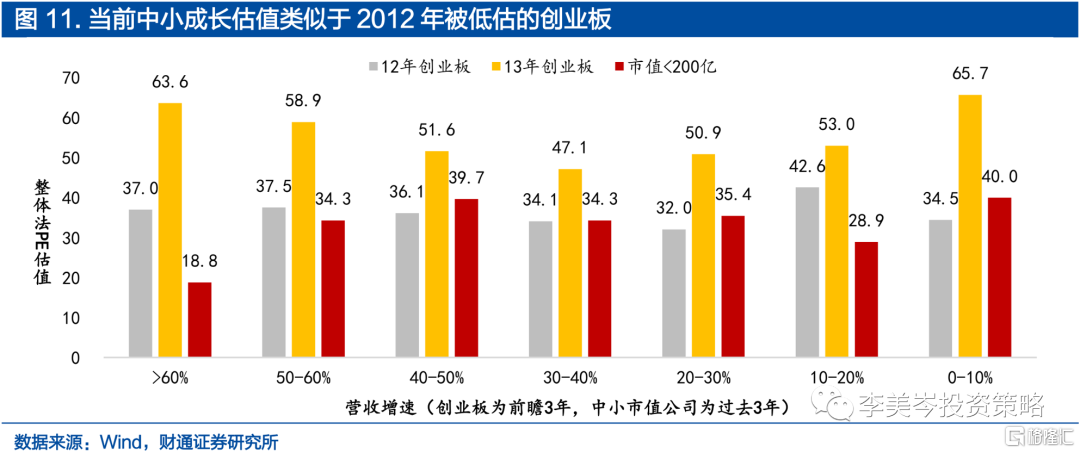

1)2013年創業板市值較2012年有明顯提升。創業板在2012年市值大於100億的公司僅有3家,2013年達到21家;2012年市值小於10億的公司有76家,而2013年僅剩4家。

2)2013年創業板賣方覆蓋度高於主板。主板中未覆蓋公司佔比為39%,創業板中未覆蓋公司佔比為18%,覆蓋度明顯高於主板。伴隨着2013年創業板市值提升,呈現出預期修復的過程。

3.2. 如何追蹤預期差:市值分佈偏小、分析師覆蓋有限

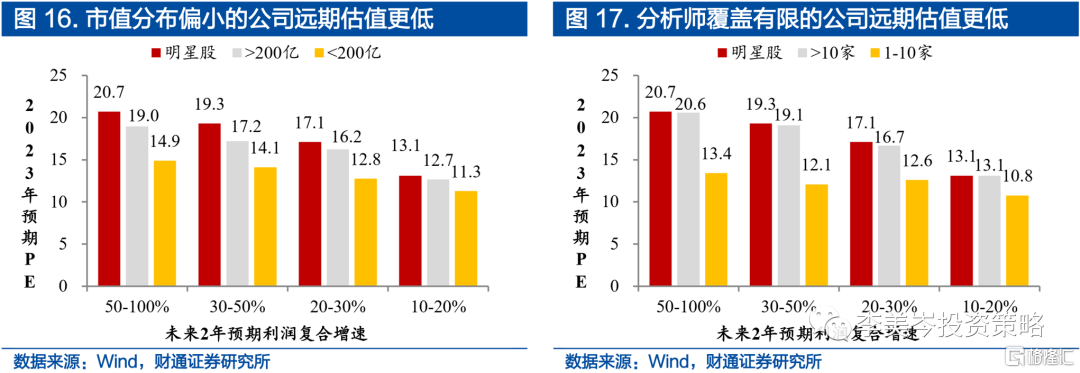

我們從市值和分析師覆蓋兩個維度,將成長製造類公司按照未來2021-2023年的2年預期利潤複合增速分組,比較不同業績增速組下公司的2023年市場一致預期PE水平,能夠看到,存在預期差的公司遠期估值有較大的相對摺價:

1)以市值200億為門檻、小市值公司更容易存在預期差,在同等遠期增速水平下,小市值公司的遠期估值平均折價20%左右。近5年基金規模快速增加,優質的中小公司難以“買上量”,因此研究、覆蓋、佈局的程度偏低,這類公司相對同等增速公司存在估值折價,即未修復的“預期差”。未來2年利潤複合增速20-30%的公司,明星股、市值>200億、市值<200億的公司的2023年遠期PE估值分別為17.1x、16.2x、12.8x,小市值公司分別折價25%、21%。

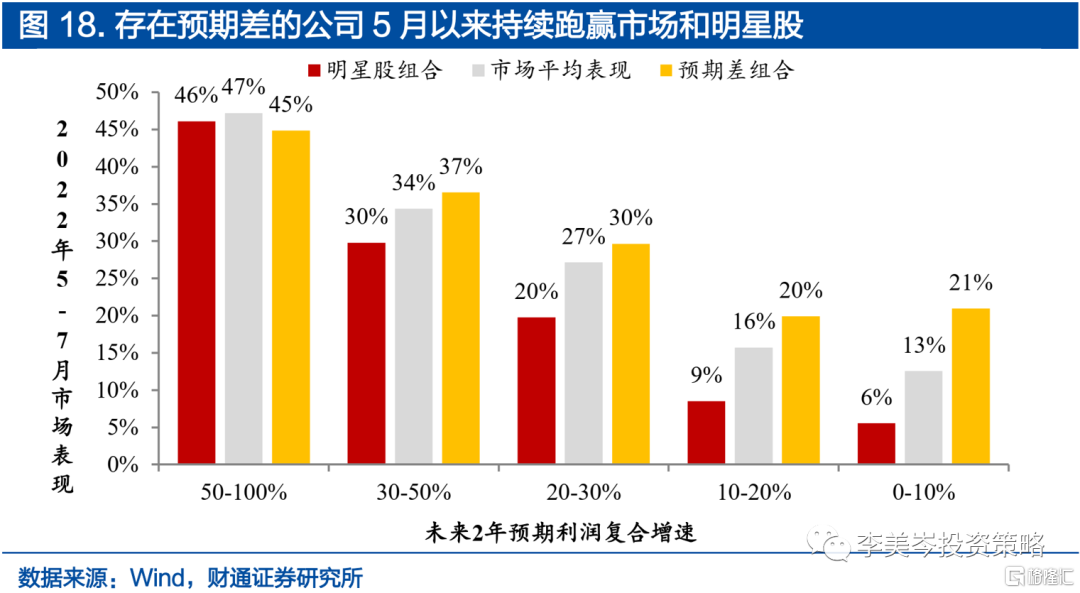

其次,我們將5月以來市場中的公司分為三類:

1)明星股組合定義:市值>200億元,分析師覆蓋>10家。

2)預期差組合定義:市值<200億元,分析師覆蓋<10家。

3)市場平均組合定義:計算全市場中,成長製造類公司的平均表現。

能夠看到,5月至今,預期差較大的組合市場表現更好。未來2年預期利潤複合增速在30-50%、20-30%、10-20%、0-10%各組中,預期差組合漲幅分別為37%、30%、20%、21%,均明顯高於市場平均表現,再進一步好於預期差較小的明星股組合。

4

掘金公式三:買方關注+賣方覆蓋=認知修復

4.1. “高景氣+預期差”的“尾雁”,等待“認知修復”臨門一腳

當公司既具備高景氣,又具備預期差,那麼如何跟蹤“認知修復”臨門一腳的信號?我們發現買方開始關注、賣方開始覆蓋是非常典型的信號。

“聰明錢”跑步進場帶動股價上漲,預示着市場認知修復。以北京君正為例,公司主營IC設計,由於21Q1芯片行業處於下行週期,消費級存儲產品需求和價格承壓,Q1重倉公司的基金僅1家。

資金形成共識,股價進入全面修復期。5月底市場逐漸發現下游工業、醫療、汽車景氣度高,公司產品價格穩健支撐業績,21Q2的重倉基金數從Q1的1家大幅跳升至27家,持股市值佔基金淨值比提升。與此同時,賣方預測北京君正2021Q2盈利上調22.2%,後續二季報業績也超預期,市場認知修復使21年4-6月北京君正漲幅高達20%。

類似北京君正,同樣主營IC設計的國芯科技22年1月首次上市,市場認知度低,Q1僅有1家基金重倉持有。5月公司股價在30點附近橫盤,因市場逐漸認識到公司在手訂單量充足,加速推動汽車芯片國產化,自主芯片產品業務突出,6月資金陸續湧入,Q2的重倉基金數大幅跳升至10家,同時賣方預測其盈利相較上季度上調8.6%,“聰明錢”的湧入使國芯科技2022年5-7月漲幅為59%。

4.2. 如何追蹤認知修復:買方加大調研、賣方增加覆蓋

我們從調研和分析師覆蓋兩個維度,將成長製造類公司按照未來2021-2023年的2年預期利潤複合增速分組,比較不同業績增速組下公司近3個月的漲跌幅表現,能夠看到,認知修復提振股價伴隨着高調研次數和賣方新增覆蓋:

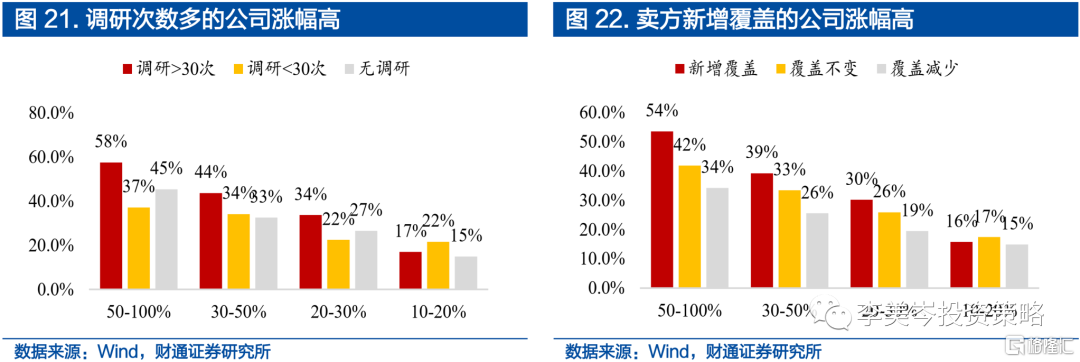

1)調研次數多的公司漲幅高。市場對公司關注越高,調研需求越高,通過調研得到的信息有助於提升對公司的認知,調研是認知修復的重要準備。

近3個月被機構調研大於30次的公司漲幅明顯高於調研30次以下的公司。未來2年預期利潤複合增速水平為50-100%、30-50%和20-30%的公司中,調研次數大於30的公司平均漲幅分別為58%、44%和34%,明顯高於調研次數小於30的公司。

2)賣方新增覆蓋的公司漲幅高。賣方作為上市公司與買方之間的橋樑、觀點和信息的傳播源,一方面覆蓋公司的賣方數量增加能最直觀地提升市場對公司的認知,另一方面也體現了買方對公司信息的需求提升。

有賣方新增覆蓋的公司漲幅明顯高於覆蓋數不變的公司。未來2年預期利潤複合增速水平為50-100%、30-50%和20-30%的公司中,賣方新增覆蓋的公司平均漲幅分別為54%、39%和30%,明顯高於賣方覆蓋不變的公司。

5. 高景氣+預期差+預期修復=超額收益

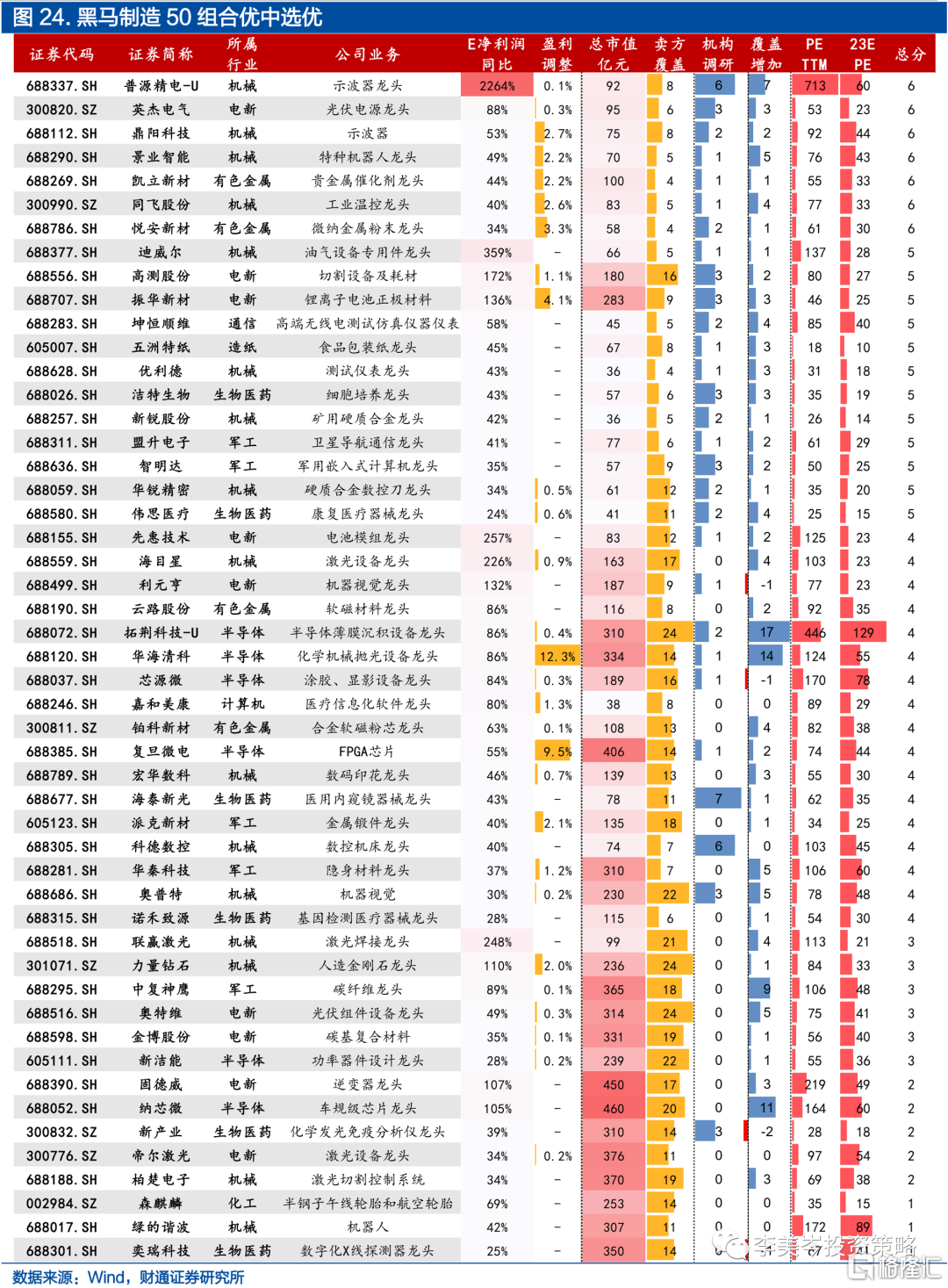

結合前文論述,我們總結出財通策略掘金“中小成長”公式:高景氣+預期差+認知修復=超額收益。進一步,我們根據3個維度6項指標為財通策略“黑馬50組合”的成長製造類公司打分,最終篩選出10家公司。

具體而言,篩選標準為:

高景氣:1)景氣賽道為公司預期淨利潤增長率>20%,產業邏輯順暢;2)最近1個月盈利上調。

預期差:1)公司市值<200億;2)3個<機構覆蓋數<=10個。

認知修復:1)近3個月公司調研數處於成長製造類前50%分位;2)近3個月覆蓋公司的機構數增加。

打分規則為:每項指標若滿足則打1分,若不滿足則打0分,6項指標最終按等權重加總得到單個公司的總分。

最終我們篩選出普源精電、英傑電氣、鼎陽科技、景業智能、凱立新材、同飛股份、悦安新材、迪威爾、高測股份、振華新材10家公司供投資者參考。

風險提示:流動性超預期收緊;數據基於歷史統計,存在歷史規律失效風險