本文來自: 華泰證券研究所,作者: 華泰研究

地產鏈業務是建築建材企業重要需求之一;本報吿華泰證券嘗試從三個角度,即短期跟蹤、長期框架、海外國家經驗,三個維度來分析梳理地產投資波動下建築建材行業投資邏輯。以及如何化繁為簡找出標誌性指標,更及時的輔助驗證產業鏈邊際變化。華泰證券認為:家裝和建材供應也將迎來存量時代,有能力實現渠道下沉、品類擴張、客羣拓寬的龍頭企業將獲得更多投資者的青睞。

2H22 展望:銷售或結構性修復,保交樓支撐竣工需求

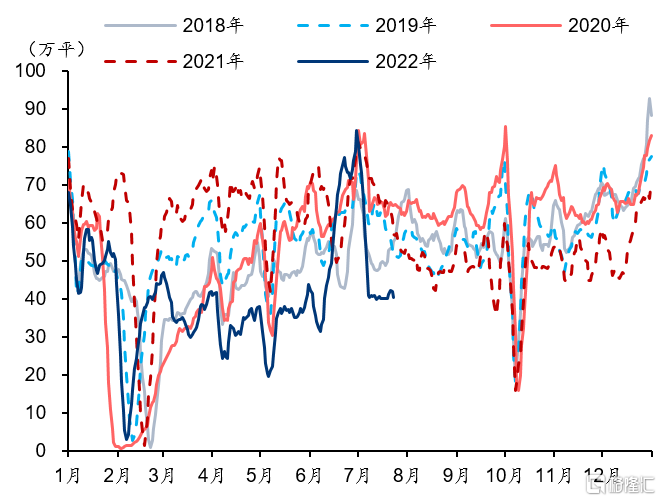

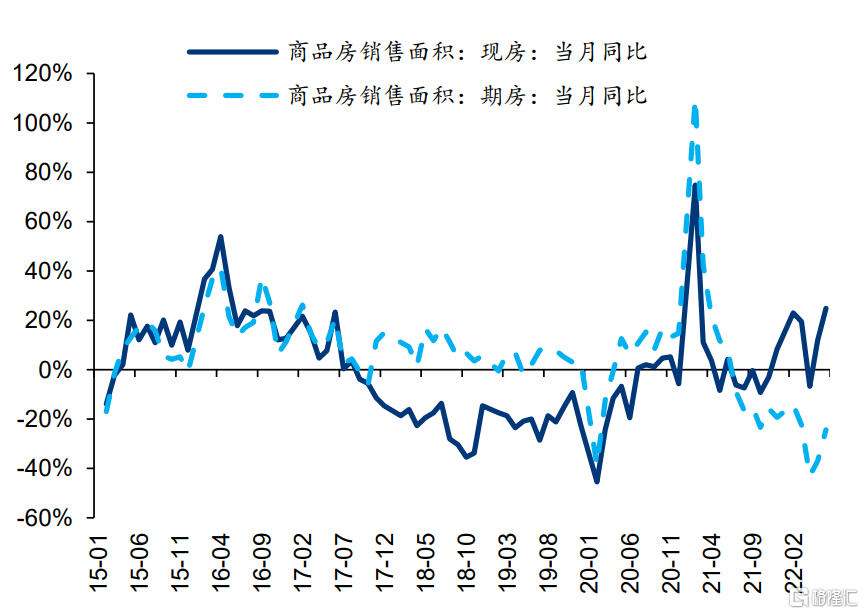

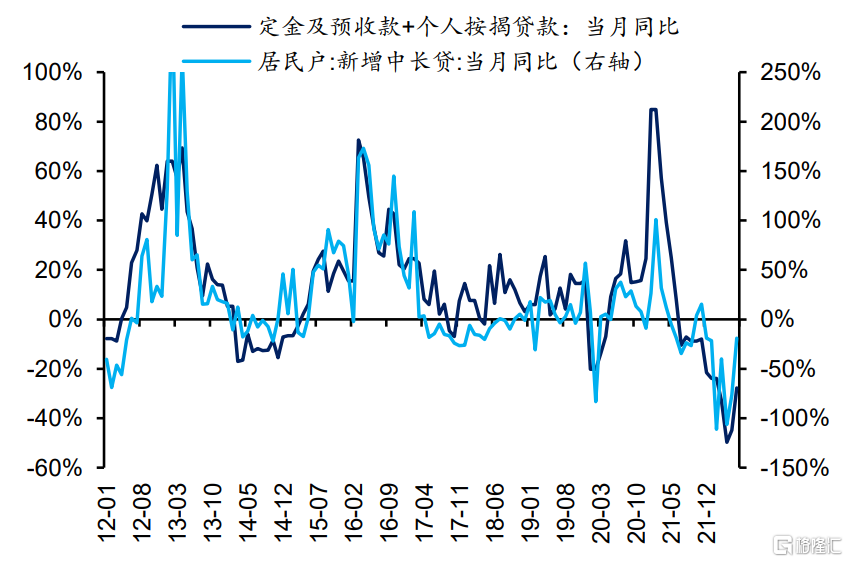

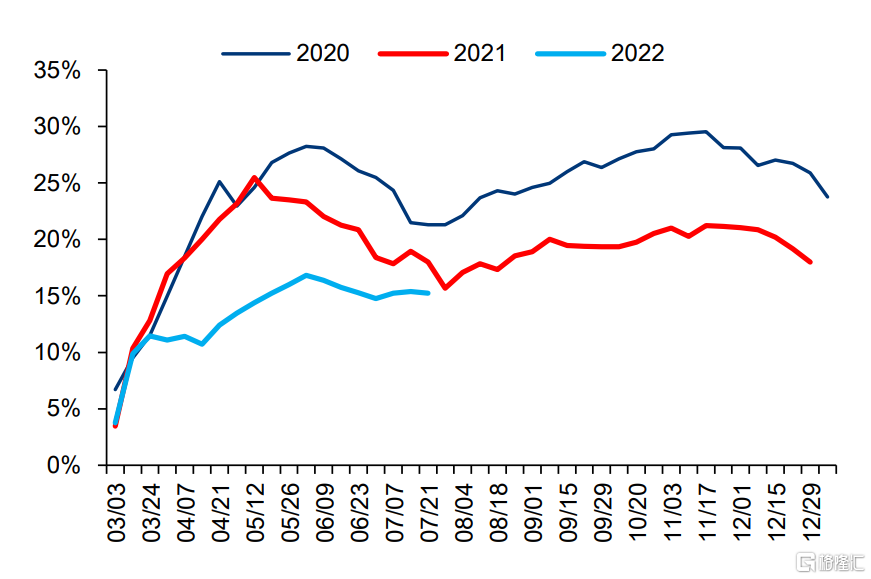

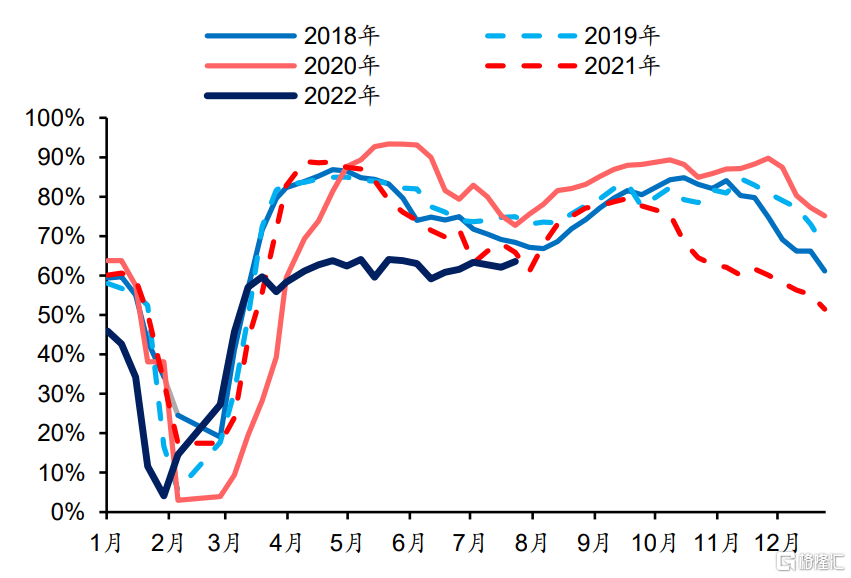

>> 銷售或呈現結構性修復,二手需求好於期房銷售有望呈現結構性復甦,二手房及現房銷售或持續恢復、但期房銷售或受較大拖累。從30城日度地產成交面積看,6月中下旬在房企季節性衝量和部分地區數據異常影響下,銷售數據攀升,但7月開始成交量高頻數據重回低位,且受貸款風險事件影響,銷售整體仍處於低迷狀態。我們認為後續銷售有望呈現結構性復甦,二手房銷售恢復程度好於期房:1)從期房和現房銷售面積看,自21H2開始期房銷售持續走差,而現房銷售保持復甦趨勢,與前瞻指標利率下行的趨勢基本相符;2)二手房日成交面積高頻數據看,基本未受影響,6月中下旬開始便修復至正常區間;3)從居民中長貸邊際修復程度看,比房企銷售回款更快,側面印證居民端按揭資金改善,而期房走弱背景下,對二手房仍有購房信心。

圖表:全國30城商品房日成交面積重回低位

資料來源:Wind、華泰研究

資料來源:Wind、華泰研究

圖表:期房與現房限售分化明顯

資料來源:Wind、華泰研究

圖表:全國18城二手房日成交量幾無影響,已恢復到正常區間

資料來源:Wind、華泰研究

圖表:居民中長貸較房企銷售回款恢復快

資料來源:Wind、華泰研究

>>情景一:實物量趨勢性走弱拖累建築建材需求

若不考積極政策的影響,我們預計22H2地產實物量落地難言樂觀,建築建材下游需求或持續疲軟。鋼材、水泥和混凝土的下游需求以地產和基建為主,二者需求的高頻數據可以驗證下游需求景氣度。今年以來基建投資增速強勁,而從建築鋼材日度成交、混凝土攪拌站運轉率、水泥周度出貨率來看,實物量低於最近三年或五年同期,即使上半年剔除疫情影響較為嚴重的華東、華北等地,三者數據依然較差,表明地產實物工作量的下滑對整體總量需求影響較大。

而從房企角度看,資金緊缺和縮表抗風險背景下,疊加部分民營房企暴雷後喪失再投資能力,可能減少新開工和拿地行為,若銷售下滑進一步拖累銷售回款、信用緊縮進一步拖累融資行為,房企可能進一步減少實物量落地,而對建築建材公司最直接的影響便是收入規模下行和供應商回款的繼續拖欠。

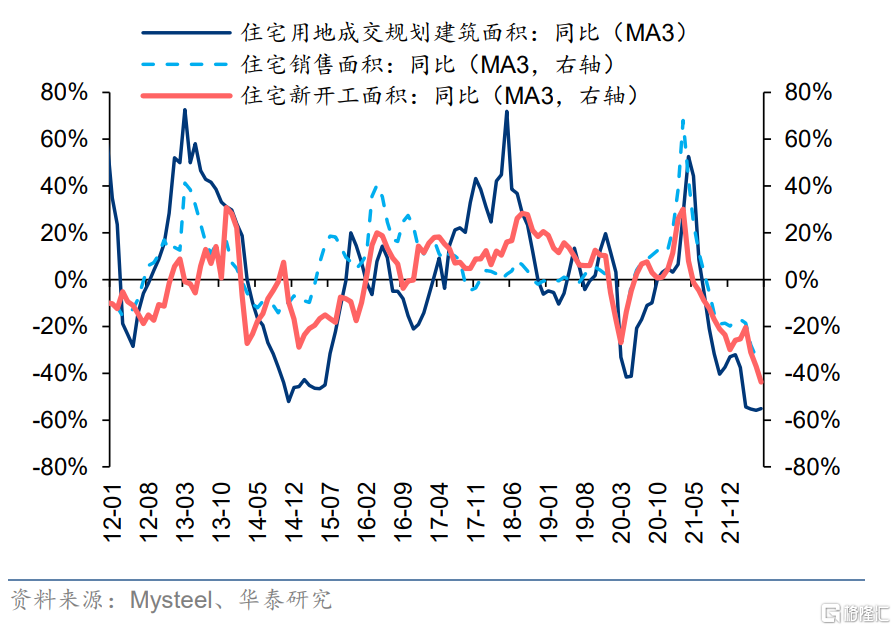

從領先指標住宅用地成交規劃建築面積看,新開工下行趨勢明顯,短期難言樂觀。實際上前者領先後者1-2個季度,但去年房企債務風險暴露後,大幅下行的新開工數據基本覆蓋了前瞻指標趨勢,二者均處下行通道中。

圖表:建築鋼材日度成交量(4周平滑)仍在歷史低位

資料來源:Mysteel、華泰研究

圖表:混凝土攪拌站運轉率仍處於低位

資料來源:百年建築網、華泰研究

圖表:水泥出貨率保持低位運行

資料來源:卓創資訊、華泰研究

圖表:住宅用地成交規劃面積與新開工面積下行趨勢明顯

資料來源:Mysteel、華泰研究

>>情景二:積極保交樓推動竣工小高峯

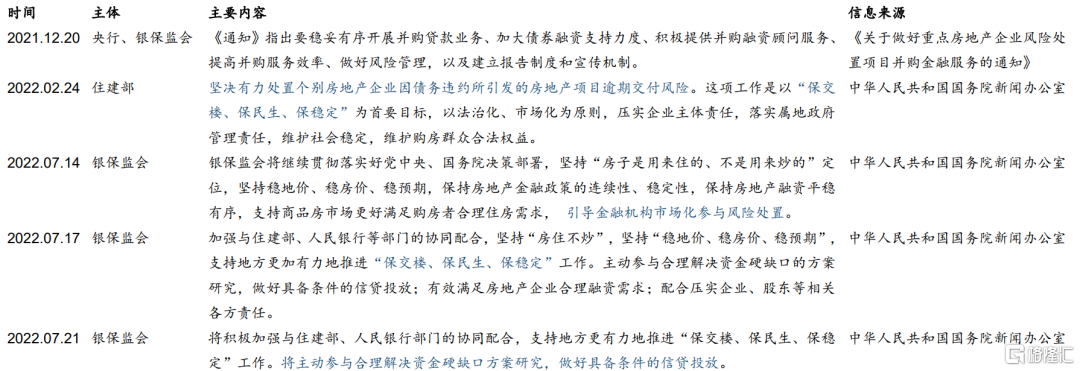

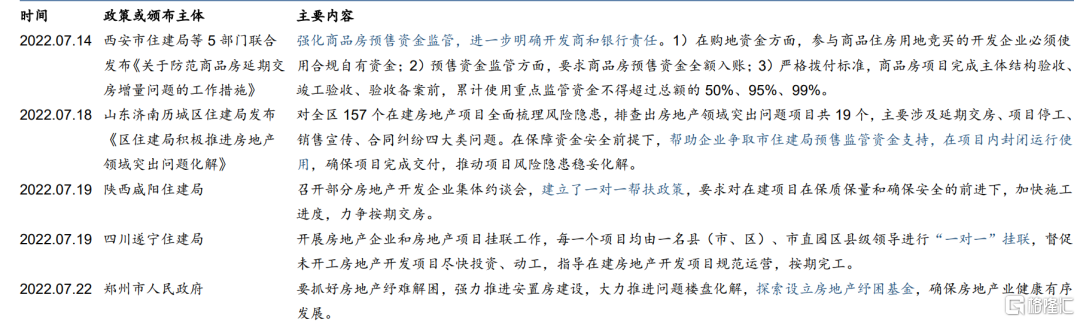

多方推進“保交樓”攻堅戰,有望推動竣工端需求邊際改善。自今年年初開始,銀保監會等監管層便強調保交付事項,且在7月12日貸款風險事件後一週內三次積極表態,堅持“房住不炒”定位,穩妥化解房地產領域風險。7月14日銀保監會提出,支持地方政府積極推進“保交樓、保民生、保穩定”工作;17日,提出協同地方政府推動“保交樓”;21日,提出將主動參與合理解決資金硬缺口方案研究,做好具備條件的信貸投放,協助推進項目快復工、早復工、早交付。我們認為,對於保交樓的重視有望從政策面推進保交樓的順利進行,儘快化解風險。

圖表:近期監管層面“保交樓”政策梳理

資料來源:央行、銀保監會、住建局、華泰研究圖表:近期地方政府出台“保交樓”政策

資料來源:住建部、各省市人民政府官網、華泰研究

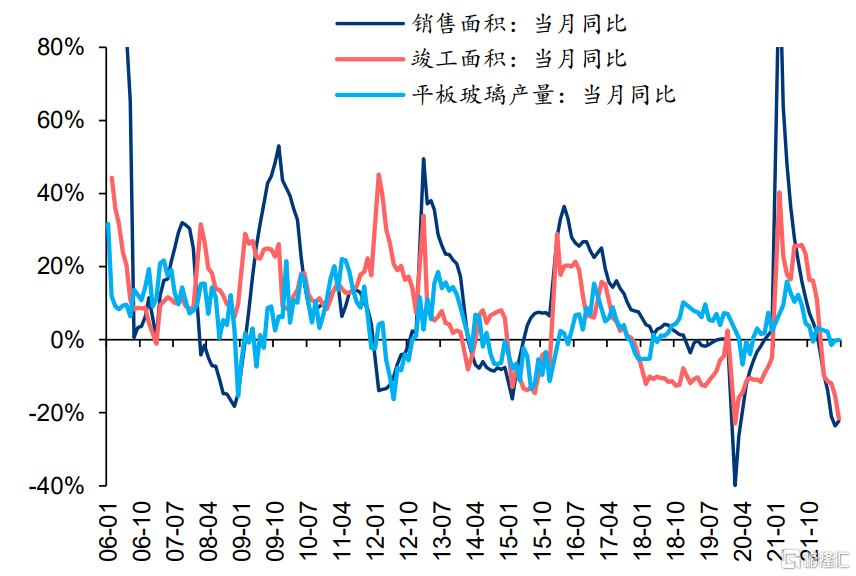

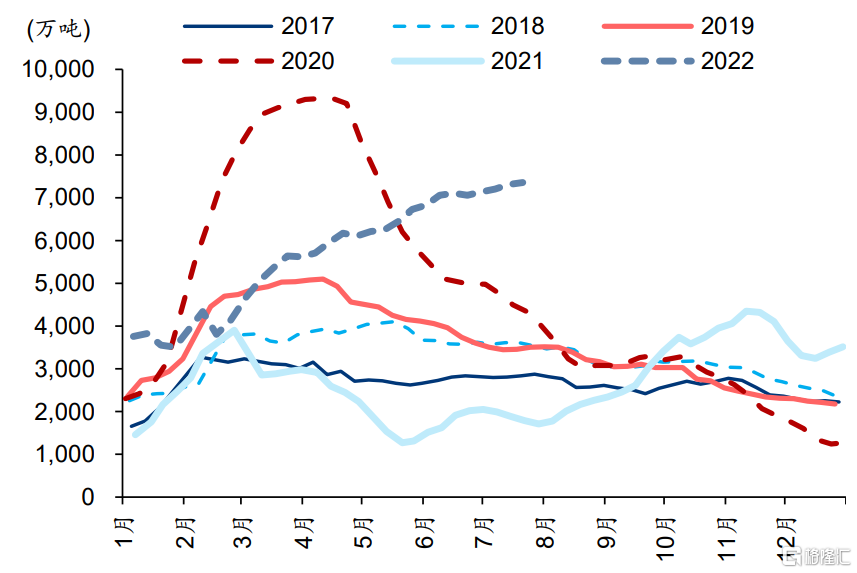

竣工小高峯值得期待,但中長期看竣工量和強度或平穩下行。從建材的應用場景看,建築浮法玻璃主要用於竣工環節,其產量因體量較大,可表徵表觀消費量,2016年以來和地產銷售相關度更高,因:1)銷售回暖帶來資金充裕,房企加速前期項目施工和竣工的交付,進而縮短工期,一定程度上能夠表徵竣工景氣度;2)竣工數據誤差相對明顯,據統計局,2015-2021年新開工、竣工面積累計值為136、69億平米,新開工一般領先竣工3年左右,竣工量顯著小於理論新開工傳導量,或有項目爛尾,影響玻璃消費和竣工的相關性。

因此玻璃的景氣度亦可成為銷售景氣度的佐證,但玻璃庫存高企、玻璃深加工企業開工率歷史低位維持,表明玻璃消費和竣工需求依然較差。我們認為,政策積極應對下,竣工有望在多方促進下迎來小高峯,因:1)新開工領先竣工3年看,即使有誤差,但可指示今年應為竣工小高峯,有竣工需求支撐;2)保交付重要性不言而喻,積極推進保交付對於改善民生、恢復市場主體信心非常重要。但中長期來看,隨着銷售、新開工的持續大幅下行,從總量層面減少竣工的支撐,“十四五”或保持平穩下降的趨勢。

圖表:玻璃產量增速振幅弱於地產銷售和竣工面積增速

資料來源:Wind、華泰研究

圖表:玻璃深加工企業鋼化爐開工率低位維持

資料來源:Mysteel、華泰研究

圖表:浮法玻璃庫存仍在持續累庫

資料來源:卓創資訊、華泰研究

圖表:新開工對竣工領先3年指示竣工或進入中長期下行通道

資料來源:Wind、華泰研究

地產政策和銷售的進一步改善,或成為建築建材主要景氣前瞻指標。歷史地產週期上行,通常先有降準降息、限購放鬆,刺激居民信貸擴張並提振購房意願,而銷售回款增多對於改善房企資金情況效果明顯,但本輪週期中,居民購房信心受損、疫情影響收入和現金流,導致購房需求下滑,同時房企自身資金鍊惡化,導致前瞻指標失效。因此,同步指標如銷售(銷售回款佔比大,銷售回款帶來房企資金的直接回暖,對應應付款的改善,帶來建築建材供應商資金和收入預期的直接改善),成為建築建材景氣度的重要判斷依據。

我們總結為以下高頻數據來緊密跟蹤地產鏈景氣度:1)從30城成交和18城二手房成交日度高頻數據,直觀監控銷售改善情況;2)玻璃的需求和景氣度與地產銷售相關度較高,可以通過玻璃周度去庫、玻璃深加工企業運行情況,來輔助驗證需求邊際變化;3)從建築鋼材成交量日度和周度表觀消費量、水泥周度出貨率、混凝土攪拌站運轉率等,高頻監控新開工實物量,但僅限於基建和地產的總量層面。

他山之石:日本地產下行期的啟示

>>地產大拐點後,需求階梯式下行

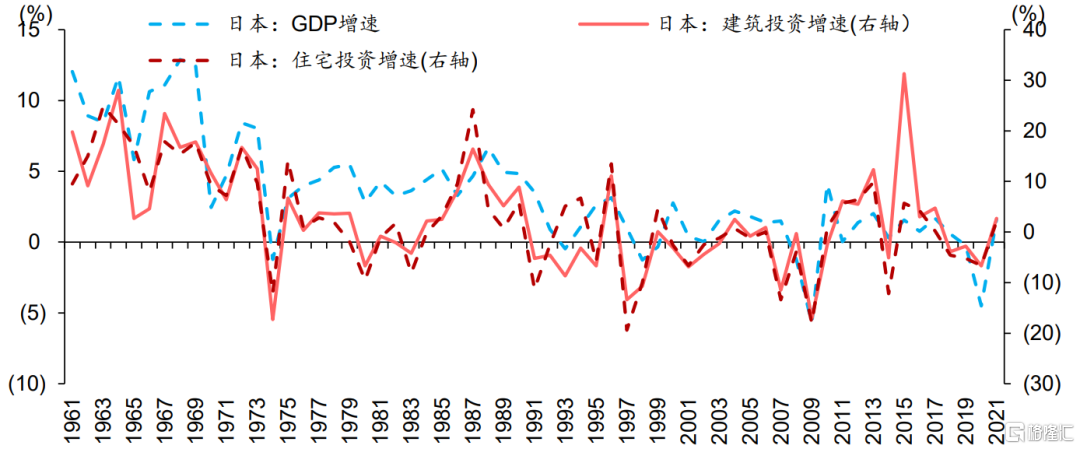

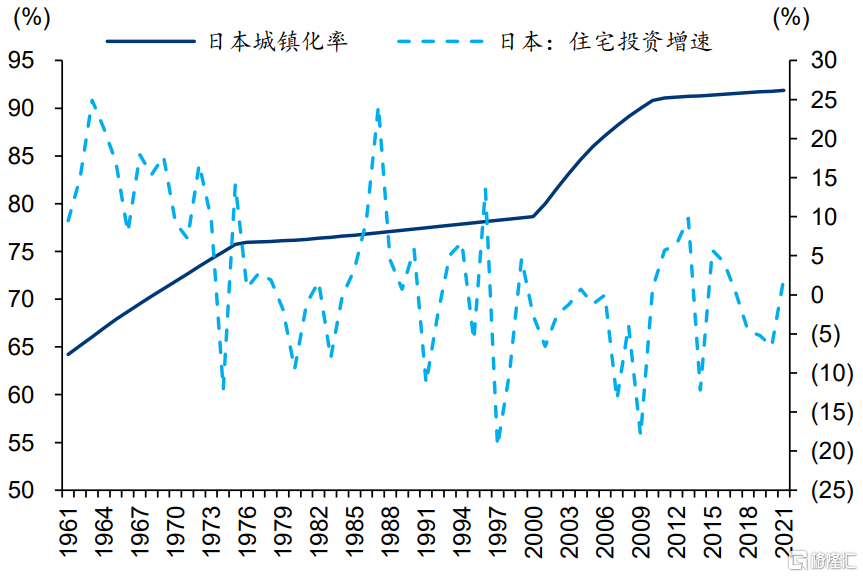

日本地產行業在歷史上經歷了數次危機,危機當年表現為地產投資的快速下行,併成為進入新需求階段的信號。在20世紀70年代石油危機的影響下,1976年日本的經濟增長換擋降速至5%左右,但此時城鎮化率水平已達到75.94%。隨後在70年代末,日本放鬆了土地税制改革,個人持地成本降低導致地價上漲提速,同時80年代日本開始加快對外開放和日元國際化步伐,1985年廣場協議後日元匯率大幅升值,日本政府通過降息對沖升值,伴隨低利率以及監管放鬆的市場環境,日本地產泡沫膨脹。

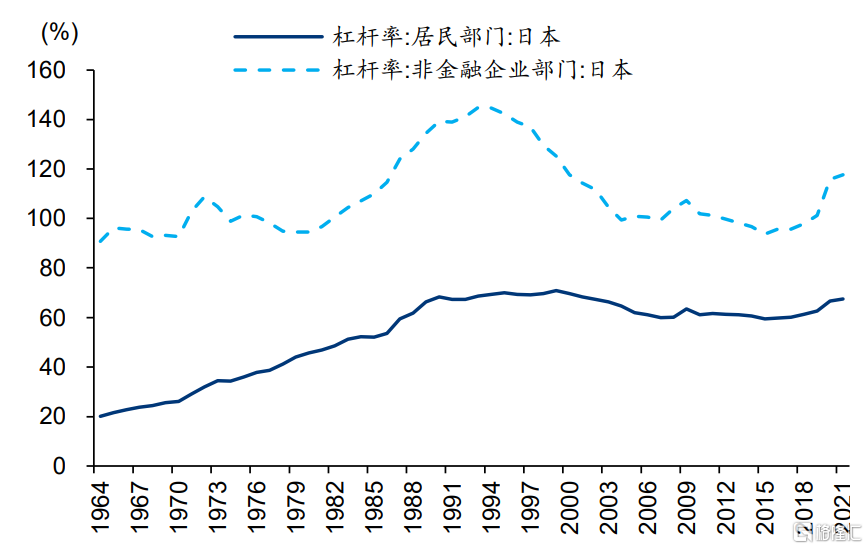

1989年日本政府開始收緊貨幣政策,控制不動產融資總量,加徵土地税收等手段,導致企業資金鍊斷裂,隨後傳遞至高槓杆維持的房地產市場,泡沫破滅,經濟增速降至0%左右,1994-2004年居民和非金融企業部門處於持續降槓桿階段,人口老齡化問題日趨嚴重,1990年65歲以上人口比例約佔11.87%,適齡購房人口於1995年見頂回落導致住房需求下降,並在1997年亞洲金融危機影響下,日本地產投資增速再度快速下行。

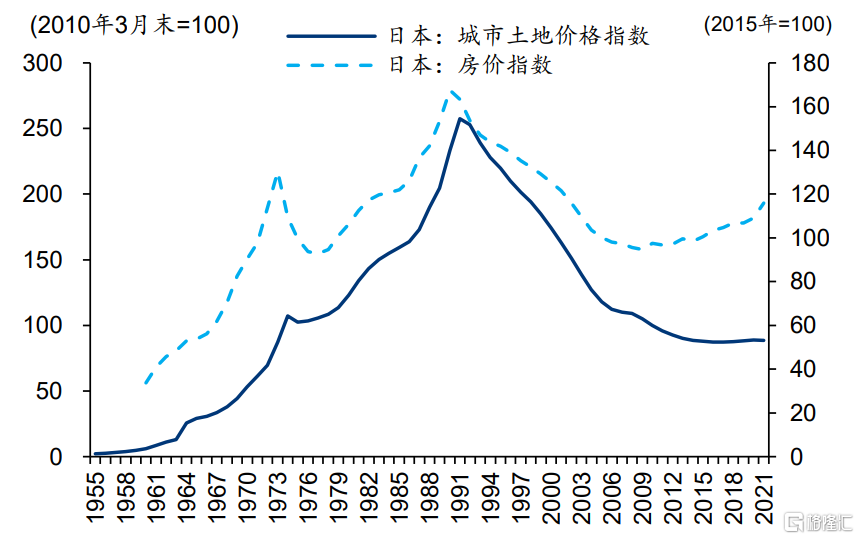

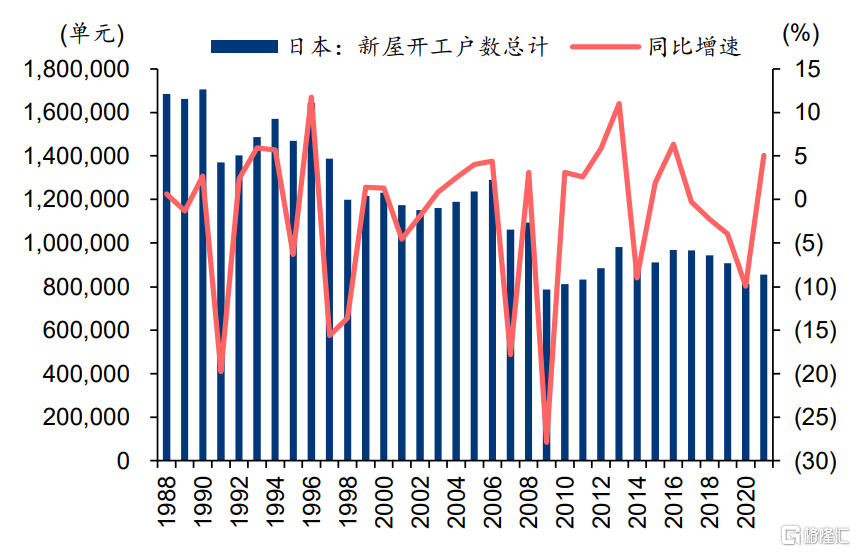

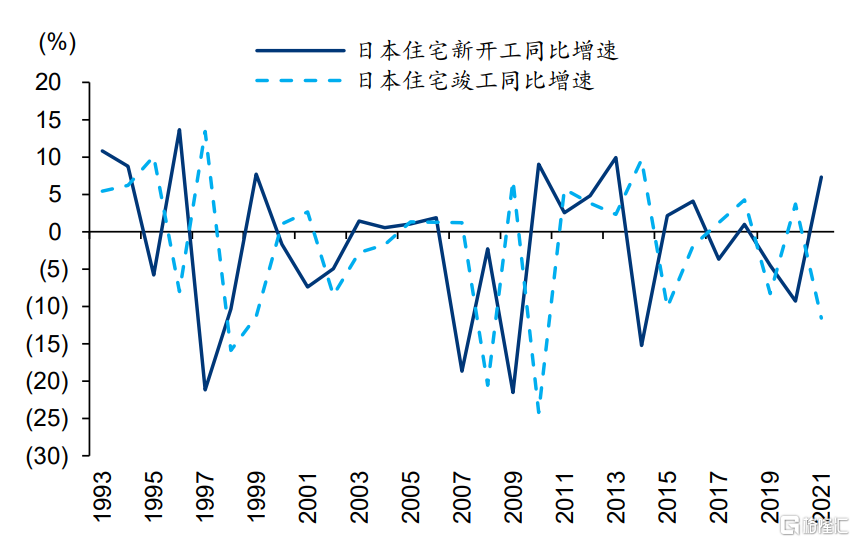

雖然2000年日本城鎮化率再次進入快速上行階段,但主要系受行政區劃調整和町村老齡人口去世影響帶來的被動提升,而非人口真實流動,無法形成有效需求,日本房價指數在1990年見頂後持續下跌近20年。此後,日本地產投資增速維持低位震盪、住宅新開工户數以每10年減少大約30萬套的速度下行,2021年房價指數約為1990年高點的69%,住宅投資14.8萬億日元、新開工户數85.6萬户,分別為1990年水平的48.7%和50.2%。

圖表:日本經濟增速自1990年以來降至5%以下

資料來源:Wind、World Bank

圖表:日本人口老齡化嚴重

資料來源:Wind、華泰研究

圖表:日本城鎮化率超過75%之後,對住宅投資增速影響較小

資料來源:Wind、華泰研究

圖表:日本適齡購房人口於1995年達到高點

資料來源:Wind、華泰研究

圖表:日本房價指數1990年見頂

資料來源:Wind、華泰研究

圖表:1991年後日本居民槓桿率基本穩定在60-70%

資料來源:Wind、華泰研究

圖表:日本2021年新開工户數約為1990年的一半水平

資料來源:Wind、華泰研究

圖表:日本新開工增速變化通常領先竣工增速變化1-2年

資料來源:Wind、華泰研究

圖表:日本首都圈房價回暖早於全國

資料來源:Wind、華泰研究

>>建築:快速出清提升盈利,估值週期分化顯著

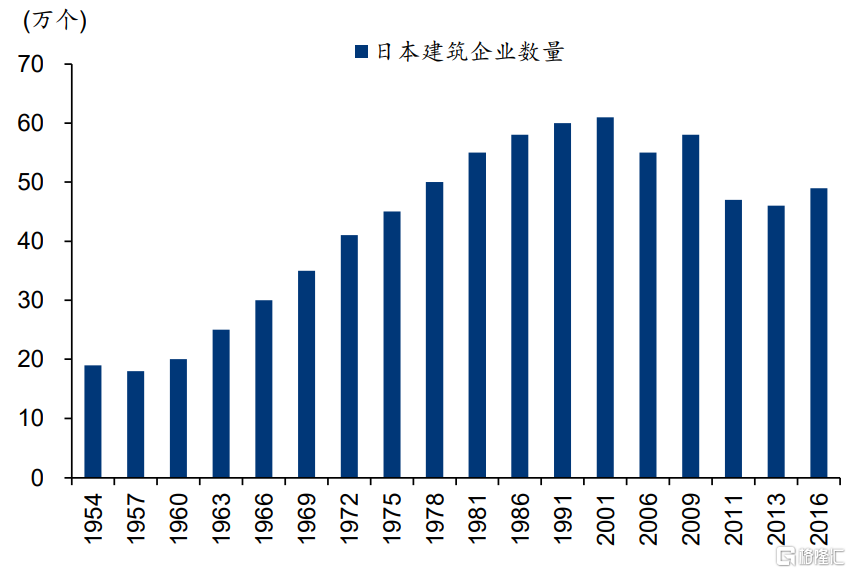

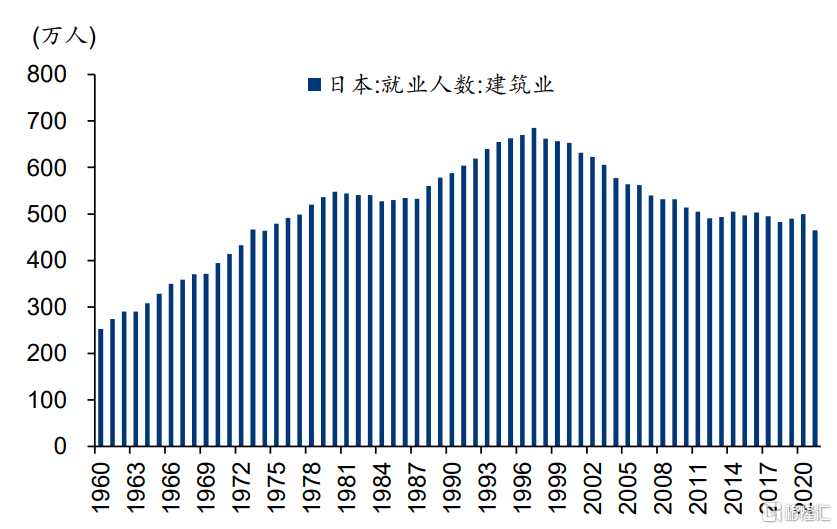

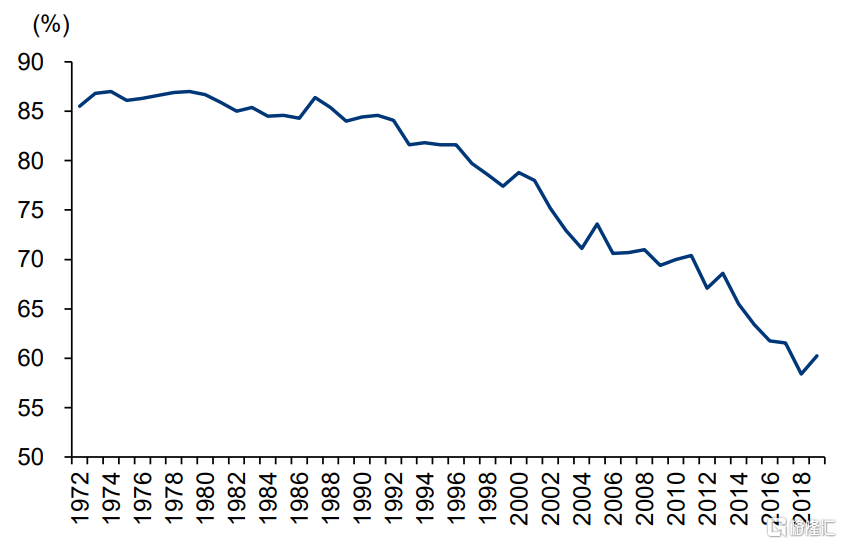

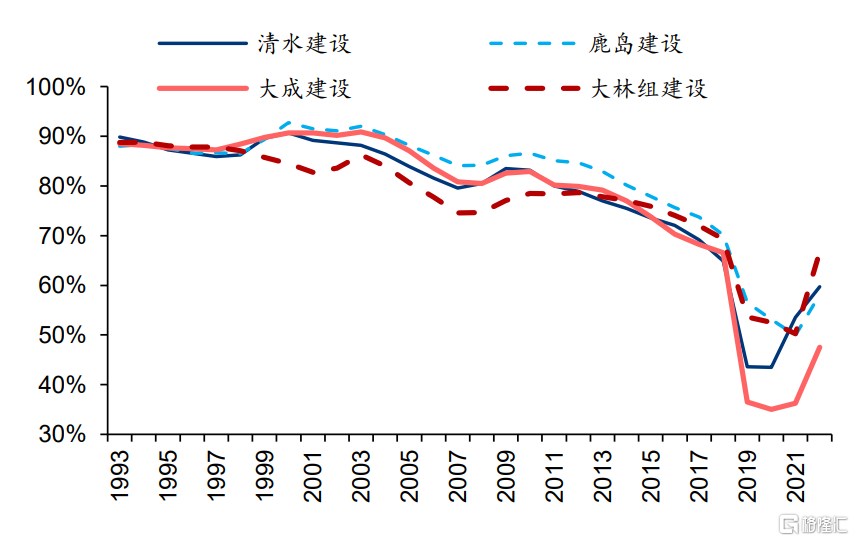

自1991年進入衰退期後,日本建築業投資快速縮量,企業急劇惡化,行業被動實現供給側改革,競爭格局重塑。日本建築業投資自1990年見頂快速下滑,行業就業人數於1997年達到峯值後開始減少,企業數量隨後於2001年見頂出清。2011年基本完成出清,隨着災後重建、安倍刺激政策、申奧成功等影響,行業實際投資額開始觸底回升,較1990年下降52.6%至44.5萬億日元,但企業數量較2001年減少13萬家,從業人員較97年高峯減少180萬人。此後儘管投資有所回暖,但日本建築企業數量及從業人員並未大幅增加,同時繼續修復資產負債表,2019年行業槓桿率60.2%,較1990年降低24.2pct,較2011年降低10.2pct,在這種供給優化後的情況下行業盈利能力實現提升,2016年建築業整體ROE和淨利率較2011年分別提升9.38/2.89pct至10.63%/3.19%。

圖表:日本經濟泡沫破滅後,建築業投資直至2011年回暖

資料來源:Wind、華泰研究

圖表:日本建築企業自2000年以來大量出清

資料來源:日本統計局、華泰研究

圖表:日本建築業就業人數自1997年以來持續減少

資料來源:日本統計局、華泰研究

圖表:日本建築業資產負債率總體呈持續下降趨勢

資料來源:日本統計局、華泰研究

圖表:日本建築業總資產週轉率呈現波動狀態

資料來源:日本統計局、華泰研究

圖表:日本建築業盈利能力自2012起有所提升

資料來源:日本統計局、華泰研究

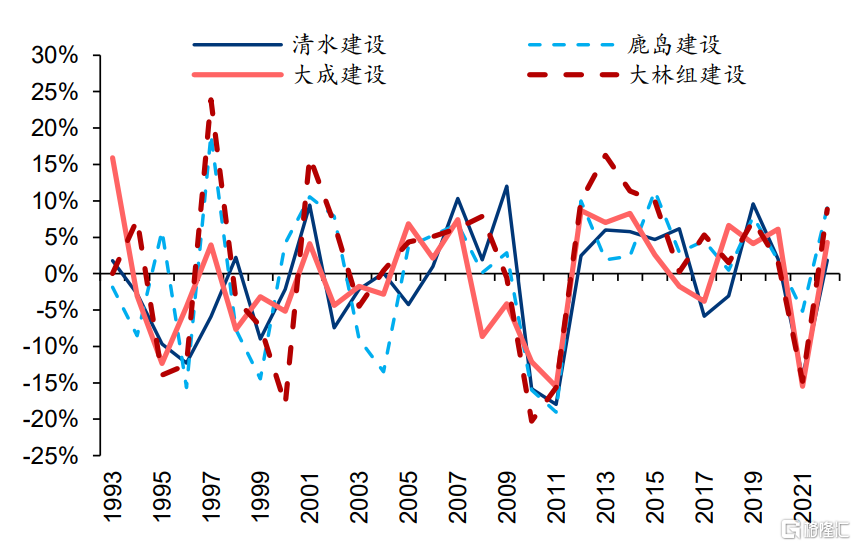

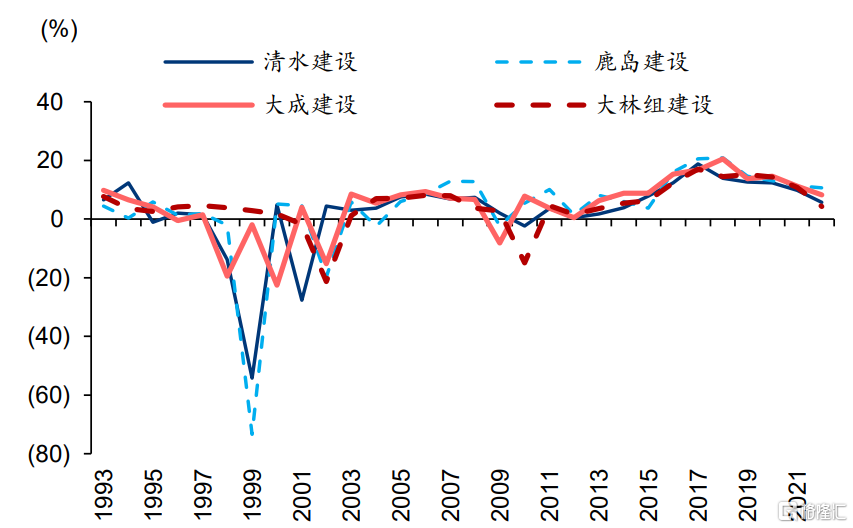

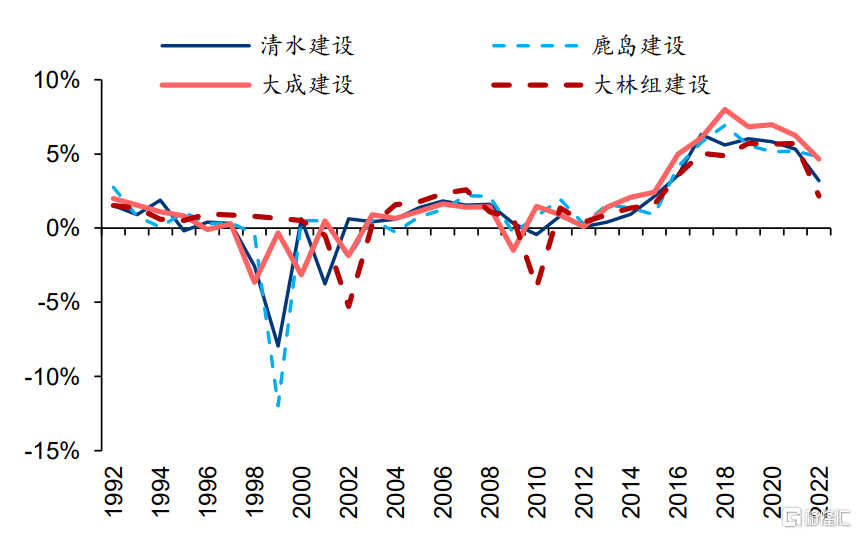

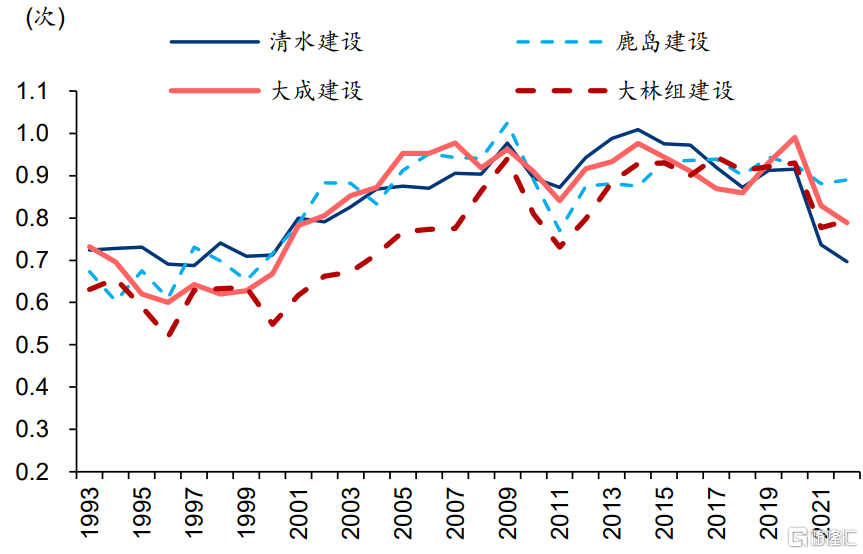

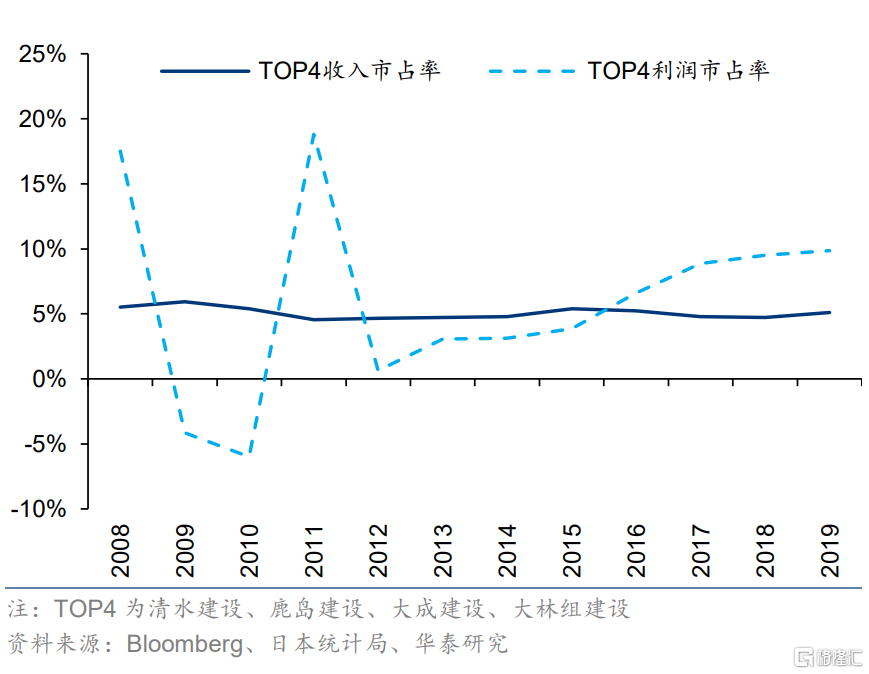

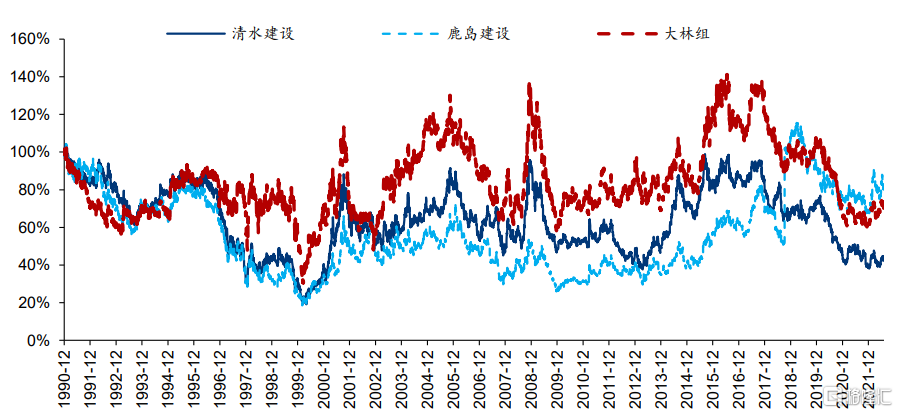

日本龍頭建築公司經歷行業出清後,競爭力有所提升,盈利能力改善推動ROE提升。2011年以來需求回暖後,龍頭企業普遍選擇繼續降低負債率,收入增速維持與行業增速相近,業務結構變化較小,其中鹿島建設、大林組海外業務佔比略有提升,清水建設投資業務貢獻增加,但2013-2018年ROE快速提升,達到15%左右,我們認為主要系短期投資改善企業擴張意願較低,經營策略轉向獲得更高的利潤佔比,龍頭在行業出清後獲取頭部優質訂單能力增強,利潤率水平獲得提升。2020年以來,受全球新冠肺炎疫情對投資需求的影響,日本主要建築企業資產負債率上升,淨利率和ROE有所回落。

圖表:日本龍頭建築企業收入增速跟隨行業投資週期波動

注:清水建設(1803 JP)、大成建設(1801 JP)、鹿島建設(1812 JP)、大林組建設(1802 JP)

資料來源:Bloomberg、華泰研究

圖表:日本龍頭建築企業2013-2018年ROE顯著提升

資料來源:Bloomberg、華泰研究

圖表:日本龍頭建築企業資產負債率

資料來源:Bloomberg、華泰研究

圖表:2013-2018年日本龍頭建築企業淨利率改善明顯

資料來源:Bloomberg、華泰研究

圖表:1995-2014年日本龍頭建築企業總資產週轉率總體提升

資料來源:Bloomberg、日本統計局、華泰研究

圖表:日本龍頭建築企業策略上選擇提升利潤市佔率

注:TOP4為清水建設、鹿島建設、大成建設、大林組建設資料來源:Bloomberg、日本統計局、華泰研究

圖表:清水建設近年投資業務佔比有所提升

資料來源:Bloomberg、華泰研究

圖表:鹿島建設近年海外業務佔比提升,土木工程佔比降低

資料來源:Bloomberg、華泰研究

圖表:大成建設各項業務佔比相對維持穩定

資料來源:Bloomberg、華泰研究

圖表:大林組近年海外及非工程業務佔比有所提升

資料來源:Bloomberg、華泰研究

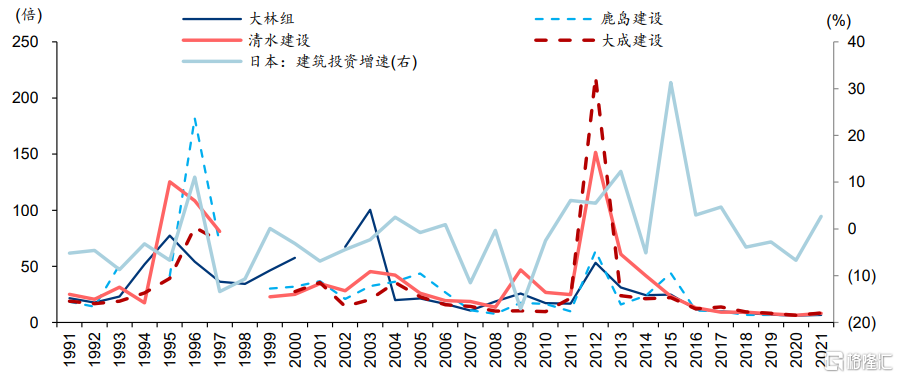

自1990年衰退以來,日本龍頭建築企業經歷了四輪顯著超額收益,包括:1)2000年3月至2001年9月,日本經濟出現緩慢復甦,但金融形勢繼續惡化,此時經濟前景尚不明朗,建築企業平均估值PE(TTM)水平約28-36倍;2)2002年11月至2005年11月,2003年日本經濟出現較為強勁復甦信號,02-05年三年GDP複合增速恢復至1.8%,建築業投資下滑現象逐步改善,2004年增速由2003年的-2.3%轉為+2.5%,建築企業平均估值PE水平約30-38倍;3)2007年11月至2008年12月,金融危機下政府出台經濟刺激政策,2008年建築業投資增速-0.3%,較2007年降幅收窄11.2pct,且高於同期GDP增速-1.2%,股市下跌過程中板塊實現相對收益,建築企業平均估值PE水平約10倍;4)2013年4月至2016年8月,安倍出台刺激政策、奧運建設需求等多重影響下,日本迎來經濟復甦長週期,建築企業平均估值PE水平約12-34倍。總結來看,我們認為日本建築業超額收益、估值水平主要受需求改善、利潤增長恢復驅動,行業投資增速上行階段建築企業平均估值大約處於20-30倍PE,下行階段估值水平在5-10倍左右。

圖表: 1990 年以來,日本建築股通常在需求回升時顯著跑贏日經 255 指數

資料來源:Bloomberg、華泰研究圖表: 1991-2021 年日本建築上市公司平均 PE(TTM)

資料來源:Bloomberg、華泰研究圖表: 1991-2021 年日本建築上市公司平均 PE(TTM)

資料來源:Bloomberg、華泰研究

資料來源:Bloomberg、華泰研究

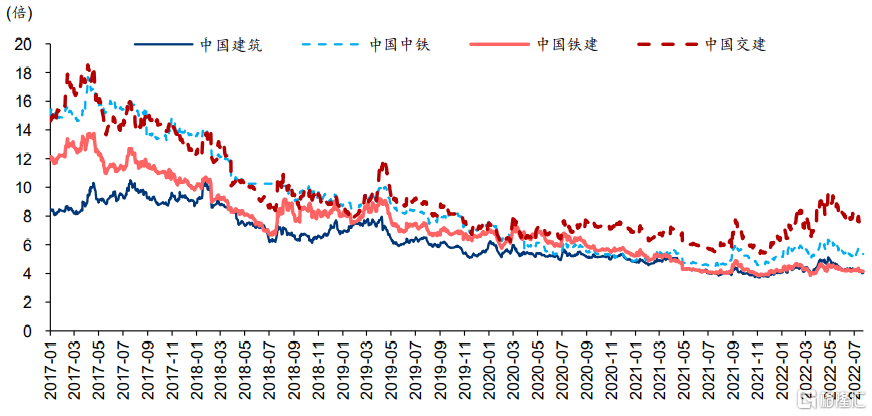

參考日本建築企業在房地產下行、建築投資收縮後的發展路徑,我們認為國內建築龍頭當前已彰顯競爭實力,未來在面臨行業放緩甚或下滑的情況下,有望向提升份額的方向繼續邁進。但由於國內企業央國企更多,因此經營策略上收入競爭或仍是主要趨勢。估值方面,近年國內傳統建築公司估值持續下行,當前PE維持在5-10倍,本輪穩增長態度下,國內基建投資迎來上行週期,建築龍頭估值具備較大提振空間。

圖表: 國內建築龍頭企業 PE(TTM)估值處於 5-10 倍區間

資料來源:Wind、華泰研究>>建材:家裝建材韌性顯著強於週期品

整體來看,我們認為在行業層面短期影響石膏板<水泥<塗料<玻璃,中長期影響石膏板<塗料<玻璃<水泥,石膏板行業韌性較強。龍頭公司經營層面,短期影響陶瓷衞浴<石膏板<塗料<玻璃<水泥,中長期影響陶瓷衞浴<塗料<玻璃<石膏板<水泥,陶瓷衞浴龍頭公司基本面影響較小,家裝建材韌性好於水泥玻璃等週期品、竣工端好於開工端建材。龍頭公司股價和估值層面,短期(1989.12-1990.4)下跌幅度來看,陶瓷衞浴(-29%/-32%)<玻璃(-34%/-35%)<塗料(-41%)<水泥(-41%/-45%),中長期影響來看,塗料<陶瓷衞浴<玻璃<水泥<石膏板(石膏板無1990年前數據故不做短期對比)。在中長期地產需求持續下行期間,除了石膏板行業格局較為穩定,水泥、玻璃、塗料、陶瓷衞浴行業龍頭分別通過去產能和兼併重組、品類擴張和升級、併購、全球化佈局等不同方式實現了收入和業績增長,因此塗料龍頭的股價和估值表現較好。

1)水泥

據日本水泥協會,在地產及經濟的繁榮的背景下,日本的水泥需求從1986年開始持續增加並於1990年達到歷史頂峯的0.86億噸,隨後便經歷了三年的快速下降。在1994-1996年間出現了短暫的反彈後日本的水泥需求進入了長時期的持續下跌,直到2011年的地震災後重建才有一定恢復。近年來日本水泥整體需求仍維持低位,除了由於日本的市政及公共工程的需求減少,也因為預製件及鋼結構在建築中的使用佔比持續增加。2020年受新冠疫情影響,日本水泥需求僅有0.39億噸,同比-5.6%,自1966年來首次低於0.4億噸。產量方面,1991年地產泡沫破裂後導致的內需快速下降被強勁的出口抵消,因此日本水泥的產量在短期內並未受太大影響。日本水泥產量於1996年達到歷史頂峯0.94億噸,此後受亞洲金融危機影響,產量開始大幅下跌,1997年後日本水泥的產量和需求變化基本同步。

日本水泥行業從20世紀80年代便開始進行產能出清,水泥年產能由1989年的0.87億噸下降至2020年的0.50億噸,但由於需求下降過快,產能利用率由1999年的接近100%下降至2007年的90%以下。我們根據日本經濟產業省公佈的日本水泥年度銷量及銷售金額計算日本水泥的當年平均售價,結果表明1988-2008年間日本水泥價格持續下降,反映了需求下行對水泥的持續性影響。但從2008年起,日本水泥價格基本保持穩定並有所提升,提價時期主要由於煤炭(燃料)價格上漲,並在2011年之後受益於需求端的增長。

圖表:日本水泥年產量及同比增速

資料來源:經濟產業省、華泰研究

圖表:日本水泥年銷量及平均單價

資料來源:經濟產業省、華泰研究

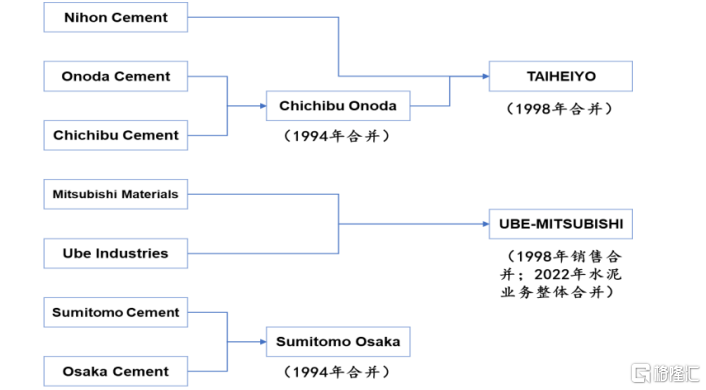

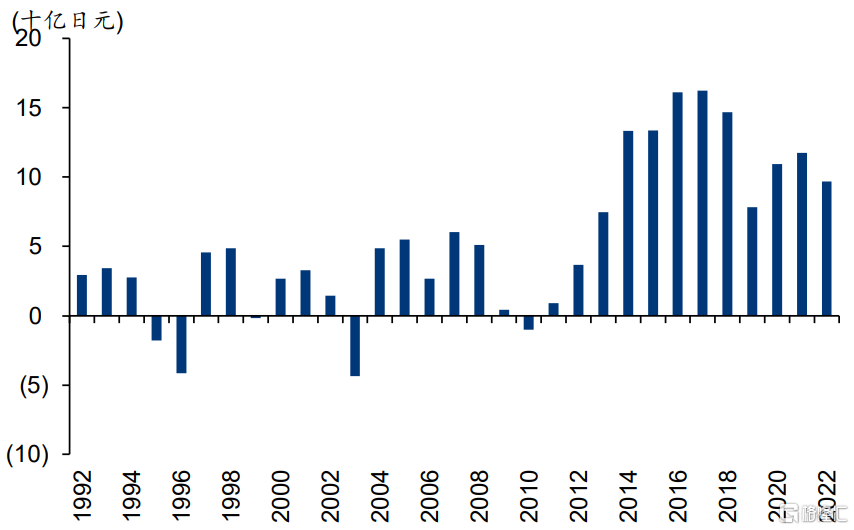

同時,我們認為當前日本水泥的價格較為堅挺的走勢是競爭格局優化的一種表現。受益於旺盛的水泥需求,日本的水泥企業也在80年代取得了良好的收益。而由於需求下滑,日本的水泥行業重組從90年代拉開序幕。經過了一系列的兼併和重組,日本的水泥市場最終形成寡頭壟斷的競爭格局,2021年CR3超過80%。其中太平洋水泥2022財年(財報截止日為3/31/2022)水泥業務收入4560億日元,排名行業第一;住友大阪水泥以1266億日元收入排名第三,排名第二的宇部三菱未上市。

圖表: 日本水泥產業整合

注:TAIHEYO 即太平洋水泥(5233 JP),Sumitomo Osaka 即住友大阪水泥(5232 JP) 資料來源:日本水泥協會、華泰研究

注:TAIHEYO 即太平洋水泥(5233 JP),Sumitomo Osaka 即住友大阪水泥(5232 JP) 資料來源:日本水泥協會、華泰研究

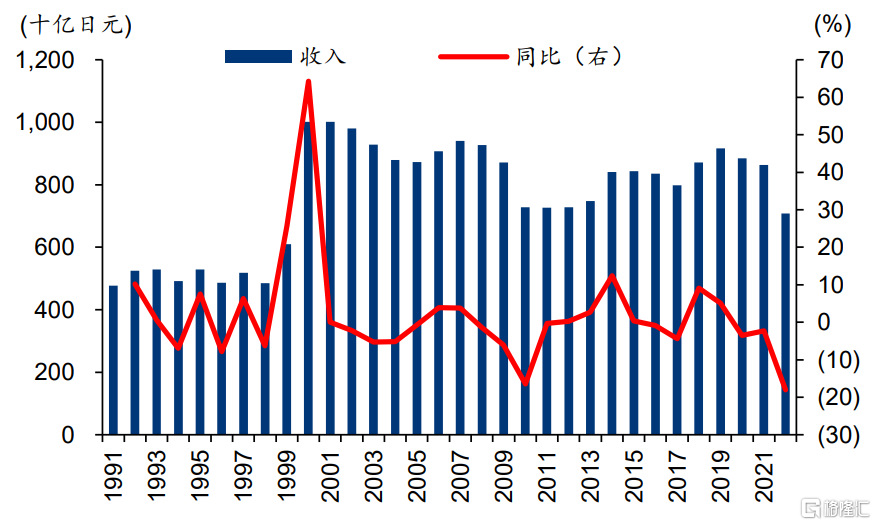

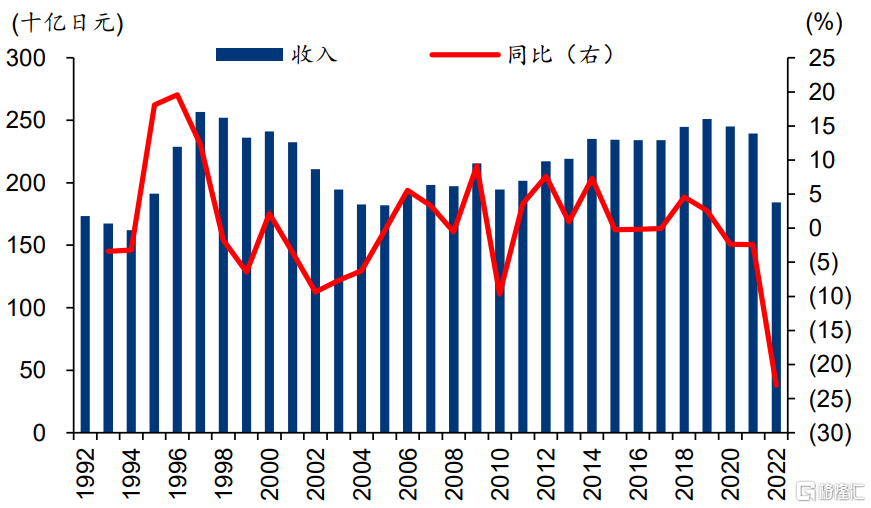

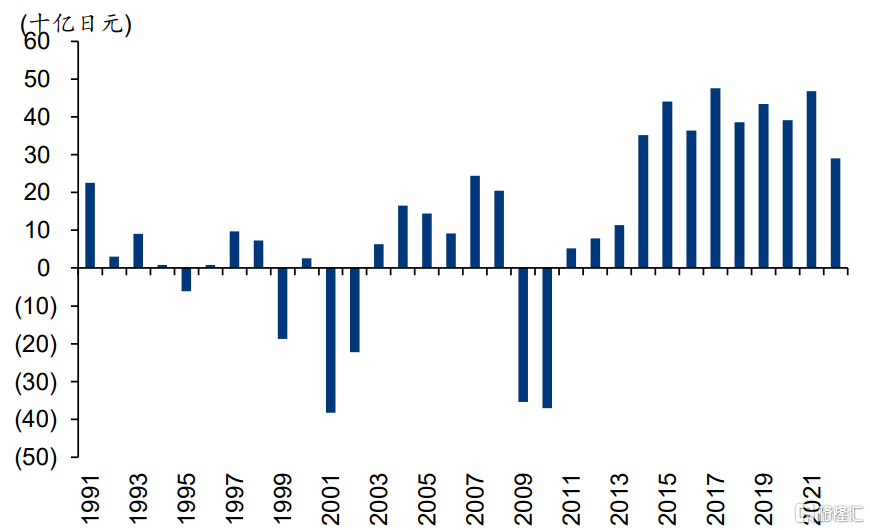

從具體企業經營情況來看,在日本地產泡沫破裂後日本龍頭水泥企業收入端影響較小,太平洋水泥和住友大阪水泥分別在1993年(1994財年,後同)和1992-1993年出現收入負增長,但幅度較小(兩者分別於1998年和1994年進行重組造成此後的收入大幅增長)。利潤方面,兩者均於1994年起出現虧損,而當年收入均取得增長,我們認為主要是受產量維持高位而需求持續下跌造成的價格下跌影響。中長期來看,經過主動去產能後行業格局優化,2008年起水泥價格開始回升,疊加2011年災後重建提振需求,兩家水泥企業的盈利水平大幅提升。

圖表:太平洋水泥收入及同比增速

注:財報截止日為當年 3/31,年份為財報截止日當年年份,後同

資料來源:Bloomberg、華泰研究

圖表:住友大阪水泥收入及同比增速

資料來源:Bloomberg、華泰研究

圖表:太平洋水泥 GAAP 淨利潤

資料來源:Bloomberg、華泰研究

圖表:住友大阪水泥 GAAP 淨利潤

資料來源:Bloomberg、華泰研究

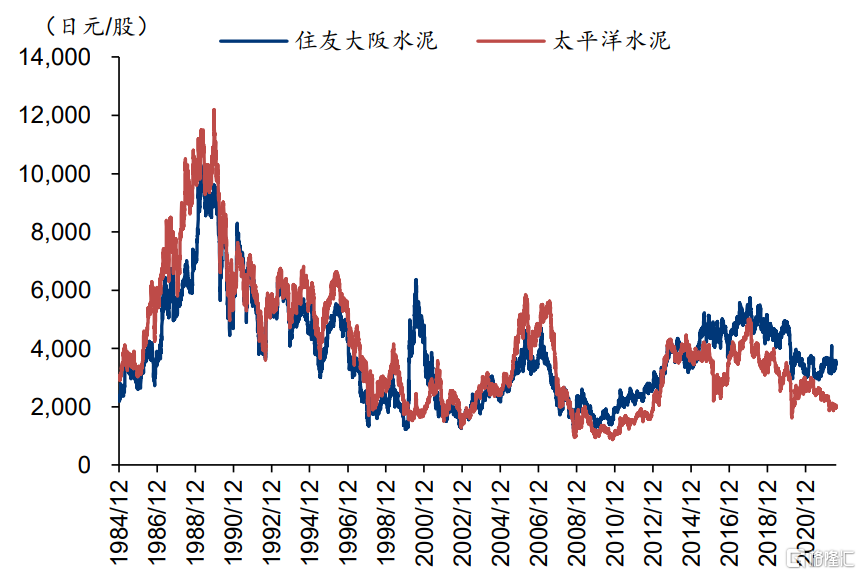

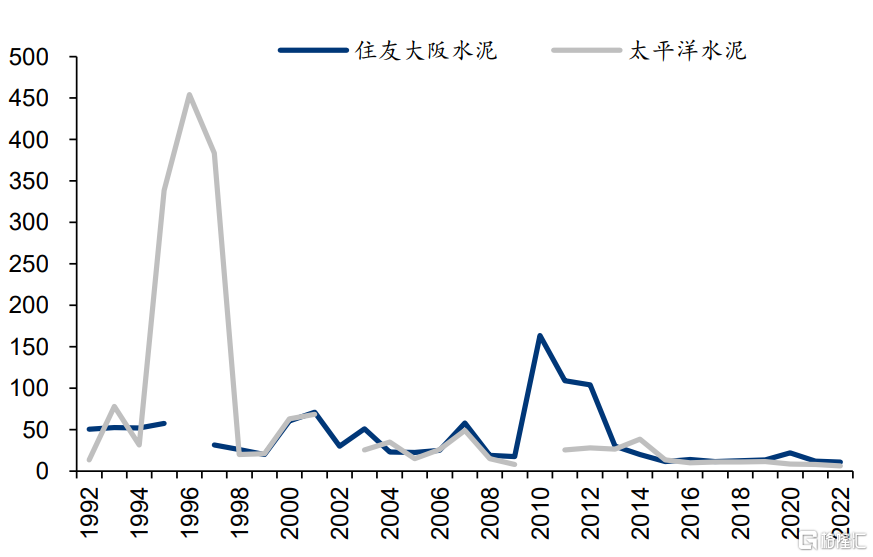

兩家公司股價的於1989年到達歷史頂峯後,先於市場開始下跌。1990年10月1日住友大阪水泥和太平洋水泥股價分別為4450日元/股和4950日元/股,分別較1989年5月8日下降55.9%和57.0%,此後又反彈至1991年2月19的8300日元/股和7330日元/股。地產泡沫破裂對兩家水泥公司股價的影響在半年左右,期間兩者股價再次下跌接近50%。估值方面,地產泡沫破裂對兩家水泥公司的PE(TTM)估值影響較小;而中長期來看,雖然兩家水泥公司的盈利能力明顯提升,但平均PE估值卻由1992年的50x左右下降至2022年的10x以下,且住友大阪水泥因淨利率稍高,PE要小幅高於太平洋水泥。

圖表:太平洋水泥與住友大阪水泥股價變化

資料來源:Bloomberg、華泰研究

圖表:太平洋水泥與住友大阪水泥年平均 PE(TTM)變化

注:圖中年份為財年資料來源:Bloomberg、華泰研究

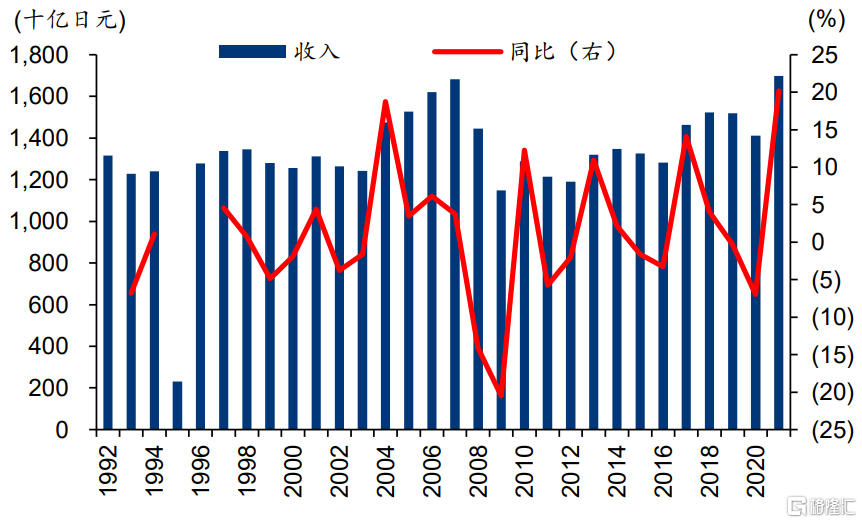

2)玻璃

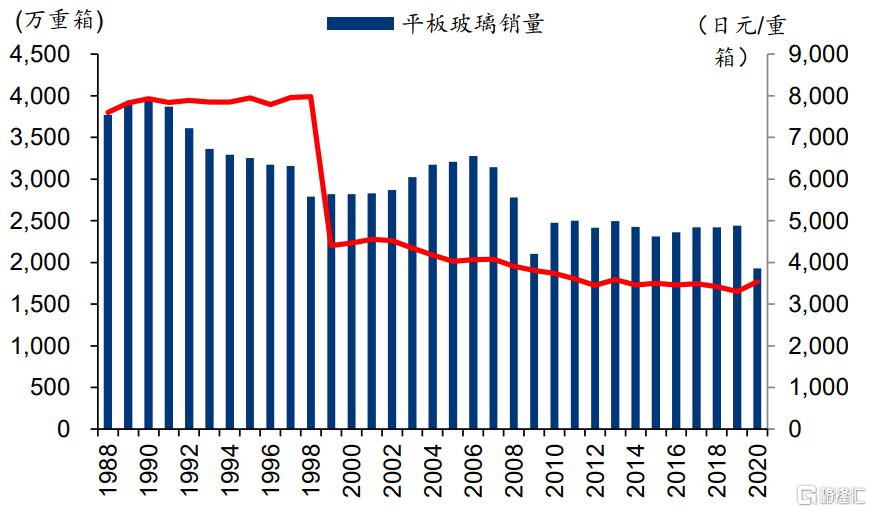

與水泥行業不同的,日本平板玻璃的產量和銷量均於1990年達到頂峯,地產泡沫破裂後便快速下降。1996年日本平板玻璃產量和銷量分別為3061和3172萬重箱,相比1990年下降18.2%和19.5%,影響週期為6年,出清的時間更長。同時,日本平板玻璃價格於1999年起大幅下跌,此後長期處於下降通道。

圖表:日本平板玻璃年產量及同比增速

資料來源:經濟產業省、華泰研究

圖表:日本平板玻璃年銷量及平均單價

資料來源:經濟產業省、華泰研究

公司層面,由於日本的兩家玻璃公司業務結構較為多元,除了建築玻璃還包含汽車玻璃、電子玻璃、電子產品以及化工產品等業務,因此地產泡沫破裂對兩家公司的收入影響較小,但對利潤的影響較大,1993和1995年旭硝子(5201JP)的GAAP淨利潤同比分別-54.6%和-90.0%;1992年(1993財年)板硝子(5202JP)的GAAP淨利潤同比-78.2%,並於1993-1994年出現虧損。短期來看,地產泡沫破裂對玻璃龍頭公司的經營影響在2-3年。中長期來看,兩家玻璃公司通過拓寬產品線及產品升級實現了持續成長,尤其是旭硝子在收入增長幅度較小的同時盈利能力取得了較大提升。從收入結構看,板硝子的建築玻璃佔比總體呈下降趨勢。

圖表:旭硝子收入及同比增速

注:旭硝子 1995 年將財年截止日修改為 3/31,因此當年收入僅為前三月

資料來源:Bloomberg、華泰研究

圖表:板硝子收入及同比增速

資料來源:Bloomberg、華泰研究

圖表:旭硝子 GAAP 淨利潤

資料來源:Bloomberg、華泰研究

圖表:板硝子 GAAP 淨利潤

資料來源:Bloomberg、華泰研究

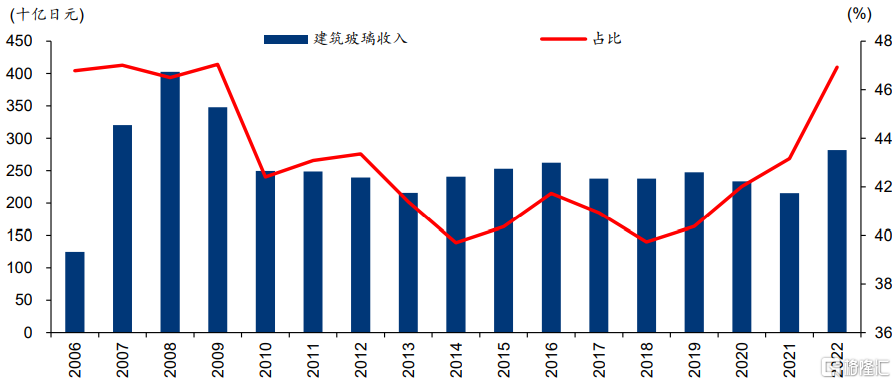

圖表: 板硝子建築玻璃收入及佔比

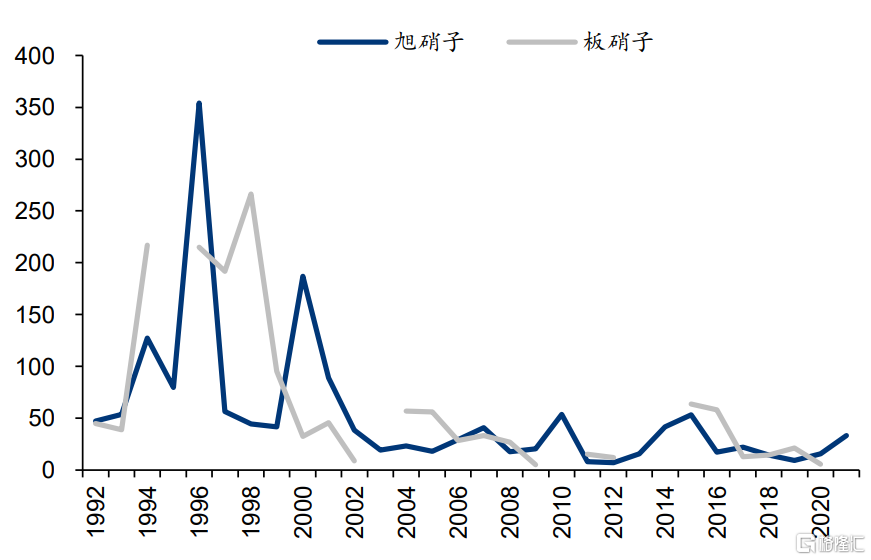

資料來源:Bloomberg、華泰研究相對於經營層面,地產泡沫破裂對兩家玻璃公司的股價影響較大且持續時間較長。1991 年 4 月 17 日,旭硝子和板硝子的股價分別達到 7350 日元/股和 7100 日元/股,此後半年多的 時間內大幅下跌,1992 年 1 月 21 日兩者股價分別為 5500 日元/股和 5440 日元/股,降幅 達 25.2%和 23.4%,此後低位震盪持續了 5 年左右並於 1996 年末由於亞洲金融危機再次 大幅下跌。期間由於兩家公司盈利同樣受到較大影響,尤其是板硝子基本維持在盈虧平衡 點附近,因此兩家公司的 PE 估值反而大幅提升至 100x 以上。2002 年後兩家公司的估值 恢復至 50x 以下,此後長期處於 10-60x 區間,板硝子由於多年出現虧損因此股價整體呈持 續下降的趨勢。

圖表:旭硝子與板硝子股價變化

資料來源:Bloomberg、華泰研究

圖表:旭硝子與板硝子年平均 PE(TTM)變化

注:旭硝子財年截止日為 12/31,板硝子財年截止日為 3/31

資料來源:Bloomberg、華泰研究

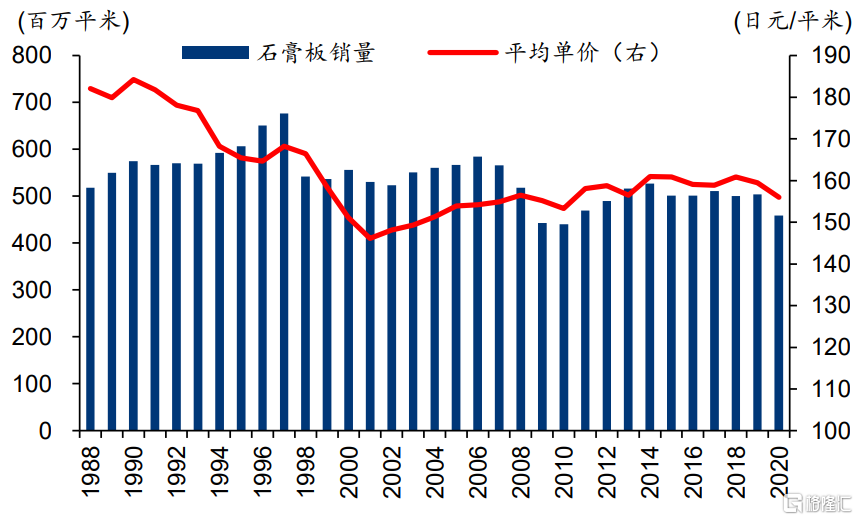

3)石膏板

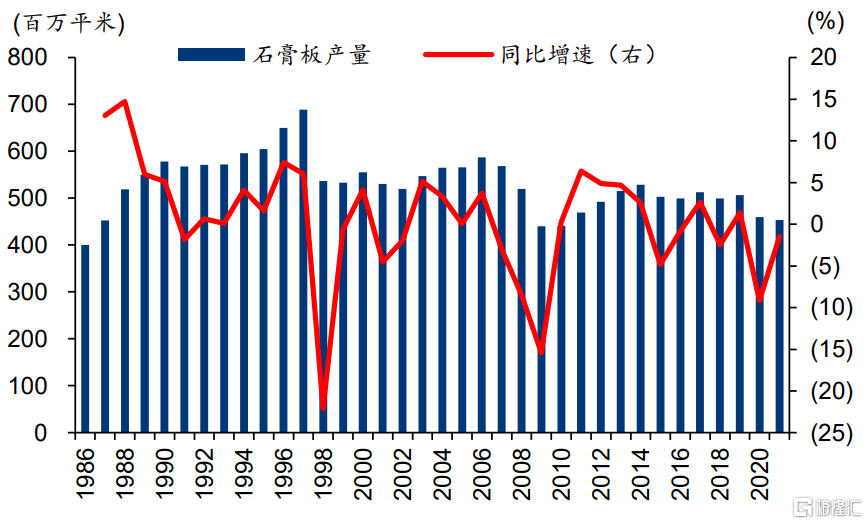

日本石膏板行業整體受地產泡沫破裂影響較小,石膏板產量和銷量僅1991年出現小幅下跌,此後仍持續提升至1997年的6.9億平米和6.8億平米。我們認為日本石膏板在本輪地產泡沫破裂時為出現下行的原因主要是石膏板在裝配式建築中的滲透率提升,內生增長對沖了地產行業需求下滑的影響。日本石膏板產銷量分別於1997年和2008年大幅下跌,均為來自於金融危機的影響。整體來看,日本石膏板行業發展較為穩定,地產或金融危機的影響基本在1-2年左右。價格方面,日本石膏板平均單價在1988-2000年間持續下跌,此後20年間保持穩定並有一定提升,主要受厚度增加和行業格局穩定等因素影響。

圖表:日本石膏板年產量及同比增速

資料來源:經濟產業省、華泰研究

圖表:日本石膏板年銷量及平均單價

資料來源:經濟產業省、華泰研究

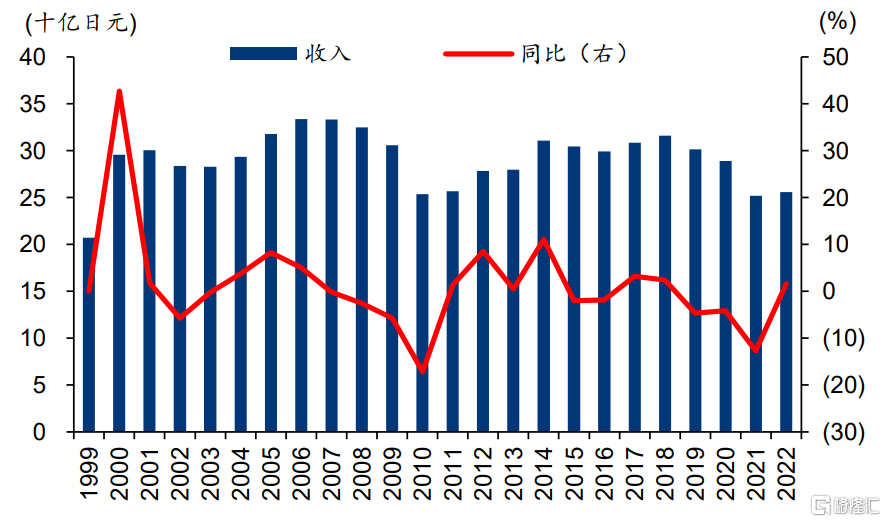

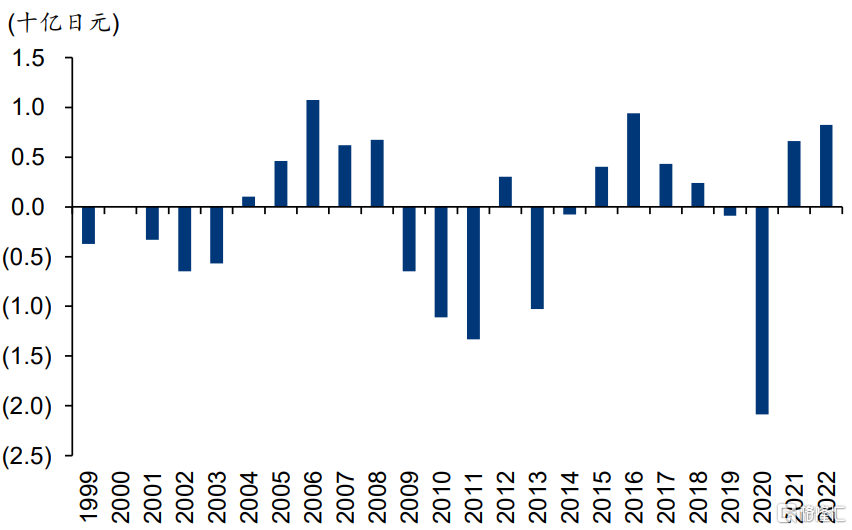

日本石膏板格局較為穩定,主要由兩家公司佔據大部分市場份額,其中排名第二的千代田UTE(5387JP)2021年市佔率約為25%,排名第一的吉野石膏板(未上市)市佔率約為75%。與石膏板行業發展類似,千代田UTE收入較為穩定,與行業產銷量變化趨勢基本一致,但利潤波動較大,1998-2021年期間虧損年份接近一半。

圖表:千代田 UTE 收入及同比增速

注:圖中年份為財年

資料來源:Bloomberg、華泰研究

圖表:千代田 UTE 歷年 GAAP 淨利潤

注:圖中年份為財年

資料來源:Bloomberg、華泰研究

1992年後千代田UTE的股價持續下跌,此後分別於2005年、2007年和2017年有較短時間的大幅上漲,主要均為盈利驅動。估值方面,2005年千代田UTE的PE(TTM)估值最高達 95x,2009年最低跌至5x。總的來看,2015年後千代田UTE的估值在15-30x左右波動。

圖表:千代田 UTE 股價變化

資料來源:Bloomberg、華泰研究 注:圖中年份為財年

圖表:千代田 UTE 年平均 PE(TTM)變化

資料來源:Bloomberg、華泰研究

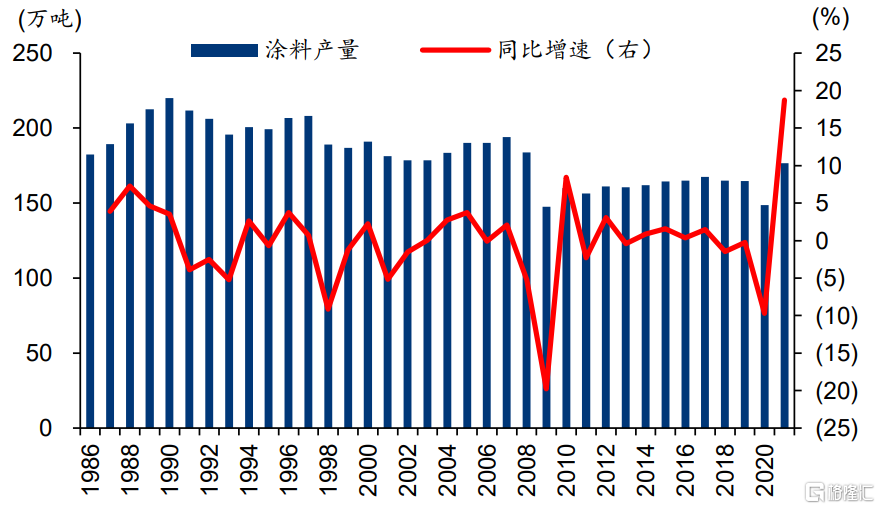

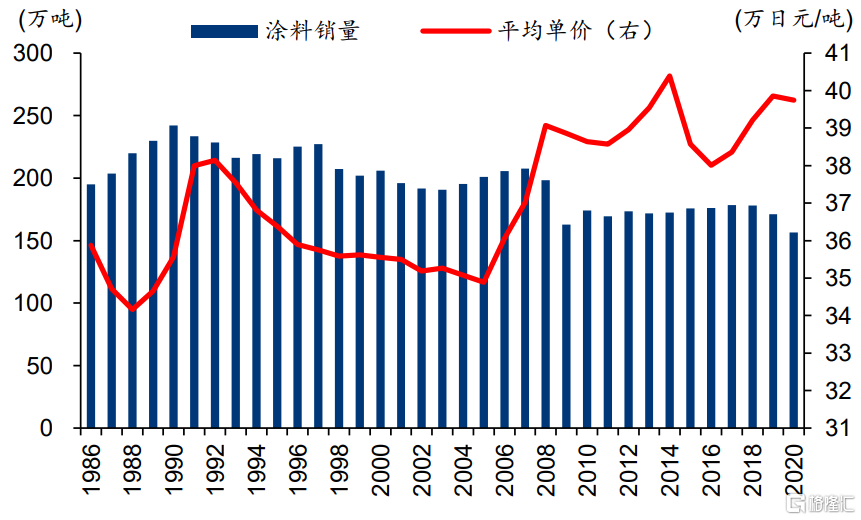

4)塗料

日本建築塗料的產量和銷量同樣於1990年達到巔峯的220萬噸和242萬噸,地產泡沫破裂後下跌至1993年的196萬噸和216萬噸,影響週期為3年左右,跌幅分別為-9.5%和-10.8%,影響週期和影響幅度均小於玻璃。價格方面,日本塗料價格於1993年開始下跌,滯後於產量和銷量的下跌。與前三類建材品種不同的是,日本塗料平均售價於2005年開始回升,並於2008年超過了前期的高點。2008年以來,日本塗料的產銷量基本穩定,價格雖有所波動但仍高於1992年的高點。

圖表:日本塗料年產量及同比增速

資料來源:經濟產業省、華泰研究

圖表:日本塗料年銷量及平均單價

資料來源:經濟產業省、華泰研究

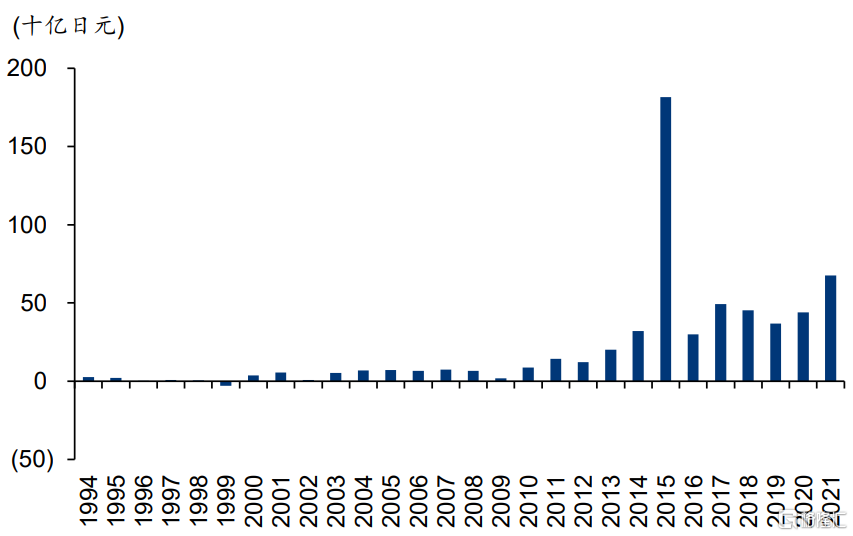

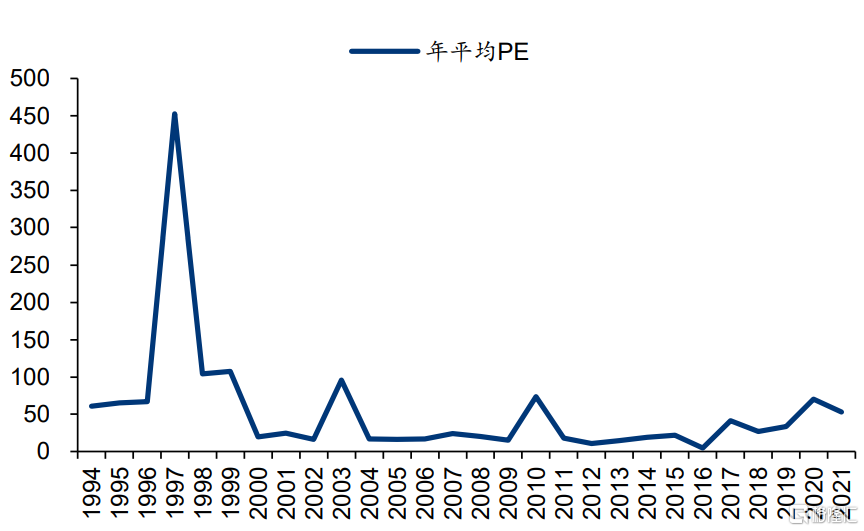

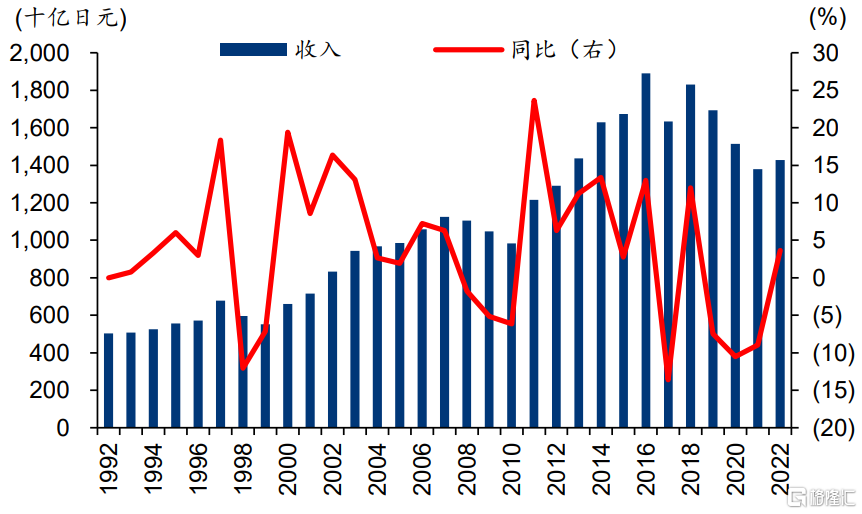

日塗控股(4612JP)是日本最大的塗料生產商,其股價於1990年2月16日達到短期高峯,隨後持續下跌至1993年3月4日的119.2日元/股,跌幅為66.4%,下跌週期為2年。1993-2014年,日塗控股的收入基本保持穩定,年平均PE大部分時間在20x左右,期間3次PE的大幅提升主要由於當年利潤較低。2015年(2016財年)日塗控股完成對其8家合資公司的控股權收購,收入取得大幅增長,其股價和估值也於2016年起開始持續提升(我們在報吿《從立邦成長史看中國本土塗企的崛起》20191015有詳細論述)。此後,日塗控股通過全球化的持續併購,增強其在全球市場的競爭地位,實現收入和業績的持續增長。

圖表:日塗控股收入及同比增速

注:圖中年份為財年

資料來源:Bloomberg、華泰研究

圖表:日塗控股歷年 GAAP 淨利潤

注:2017 年之前財年截止日為 3/31,2017 年後為 12/31

資料來源:Bloomberg、華泰研究

圖表:日塗控股股價變化

資料來源:Bloomberg、華泰研究 注:2017 年之前財年截止日為 3/31,2017 年後為 12/31

圖表:日塗控股年平均 PE(TTM)變化

資料來源:Bloomberg、華泰研究

5)陶瓷衞浴

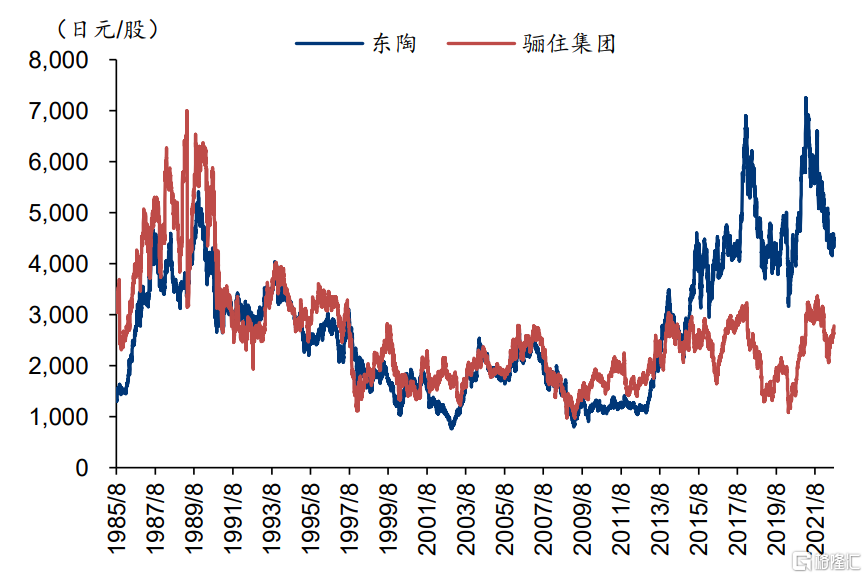

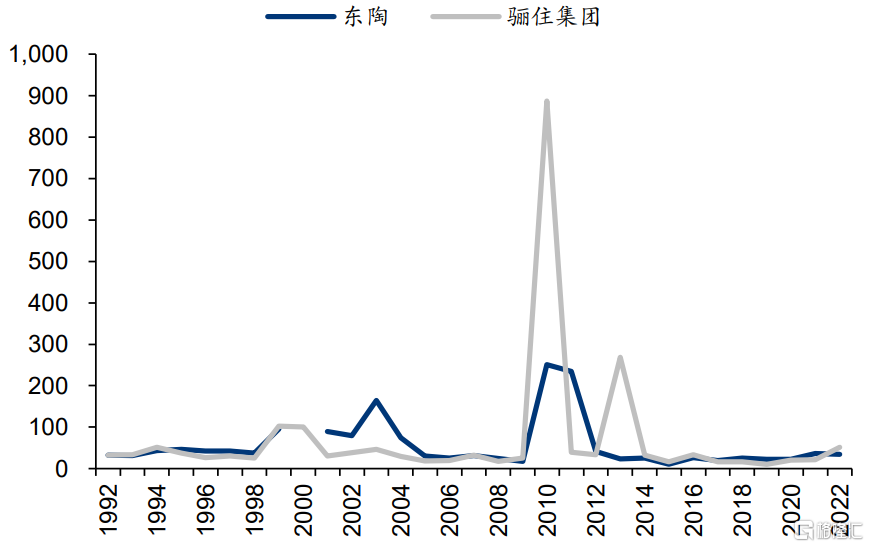

陶瓷衞浴及家居屬於地產後週期產品,驪住集團(5938JP)和東陶(5332JP)是日本衞浴及家居產品龍頭企業。地產泡沫破裂對兩家公司短期的經營影響較小,1991-1993年兩家公司的收入增速雖然放緩,但仍取得正增長。淨利潤方面,驪住集團較為穩定,東陶則出現了持續下滑。中長期來看,兩家公司作為全球性的企業,受日本需求下行的影響較小,金融危機過後收入均能實現恢復和增長。股價和估值方面,兩家公司均於1989年開始下跌,最低點相對於最高點分別下跌62.0%和50.5%,影響時間約為1年半。兩家公司的收入從2011和2012年左右開始恢復較高增速增長,其股價也隨之回升。整體來看,兩家衞浴及家居公司的PE水平地產泡沫破裂前並沒有太大變化,年平均PE在20-50x波動。

圖表:驪住集團收入及同比增速

資料來源:Bloomberg、華泰研究

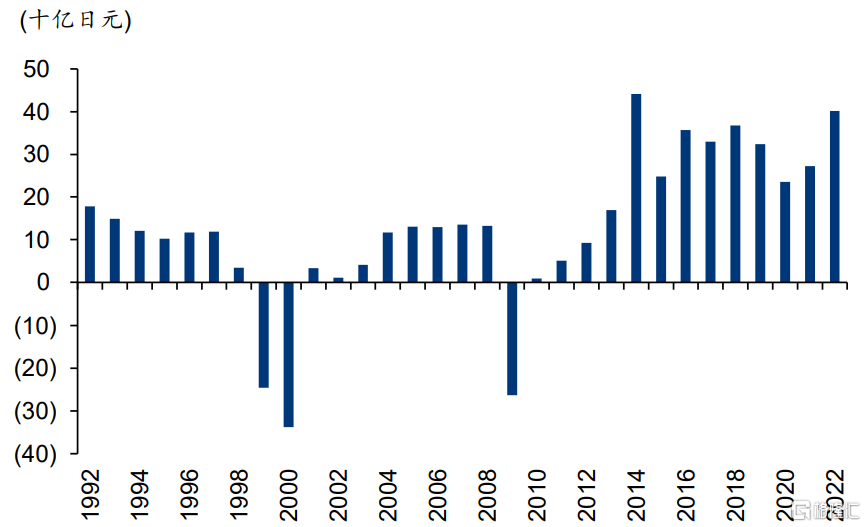

圖表:東陶收入及同比增速

資料來源:Bloomberg、華泰研究

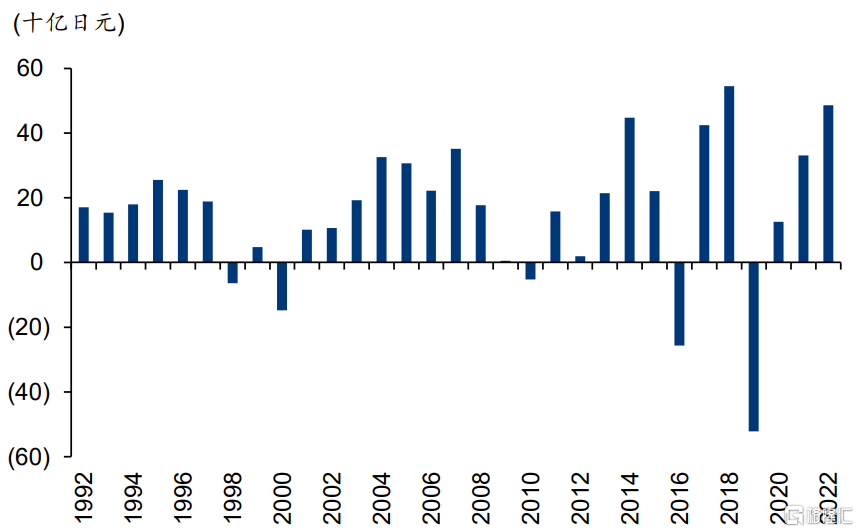

圖表:驪住集團 GAAP 淨利潤

資料來源:Bloomberg、華泰研究

圖表:東陶 GAAP 淨利潤

資料來源:Bloomberg、華泰研究

圖表:驪住集團與東陶股價變化

資料來源:Bloomberg、華泰研究

圖表:驪住集團與東陶年平均 PE(TTM)變化

資料來源:Bloomberg、華泰研究

中長期展望:渠道加速變革,挖掘另類擴張

>> 地產需求和回款風險仍有待落地

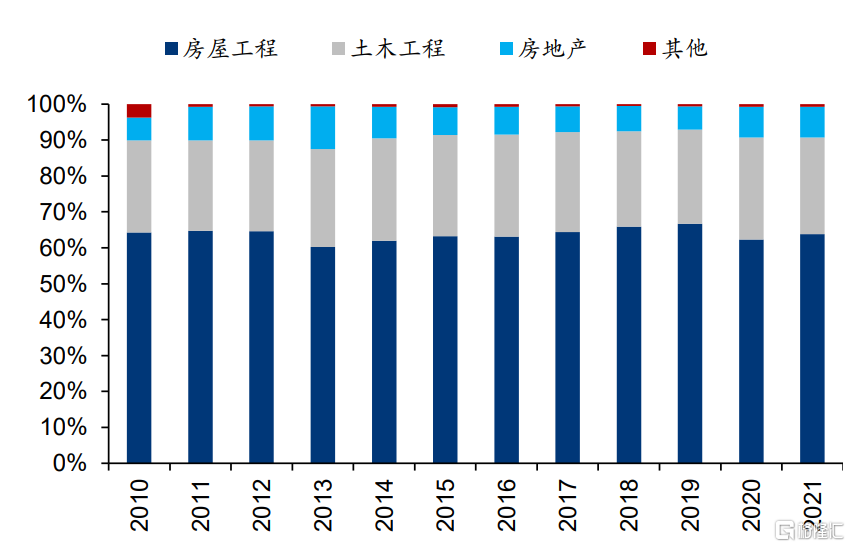

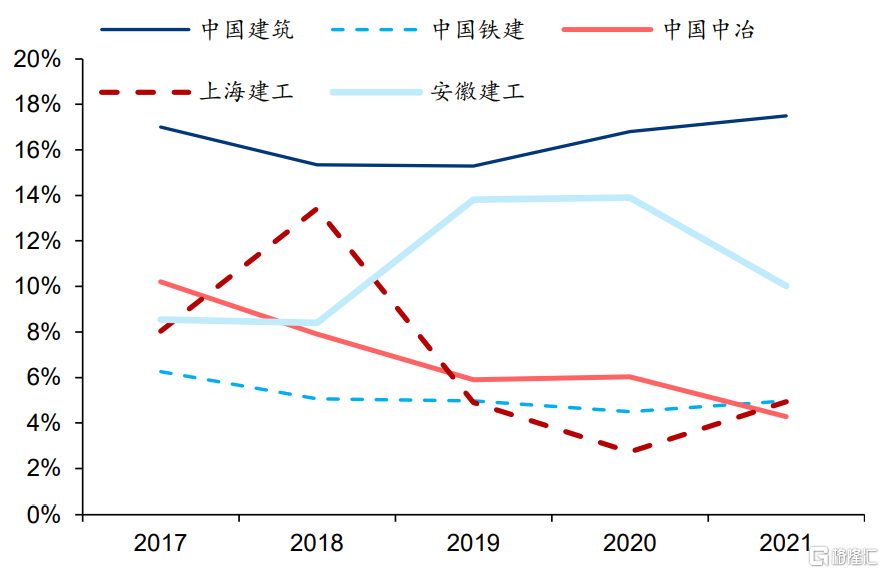

建築企業房建和裝飾需求可能面臨收縮。地產相關業務是建築建材企業的重要需求之一,儘管房地產投資開發業務佔中大型建築企業的收入比重普遍低於20%,但房屋建設業務收入佔比仍然較高,2021年中國建築和上海建工房建收入佔比同比有所下行,但仍高於60%,分別為63%、60%。細分來看,2021年中國建築新籤房建訂單中住宅佔比47.5%,上海建工房建收入中一般民用建築佔比40.6%,因此我們預計住宅相關的房建工程收入佔建築企業收入比重普遍低於30%。

圖表:建築公司地產開發收入佔比普遍低於 20%

資料來源:Wind、華泰研究

圖表:部分建築公司房建業務收入佔比仍然較高

資料來源:Wind、華泰研究

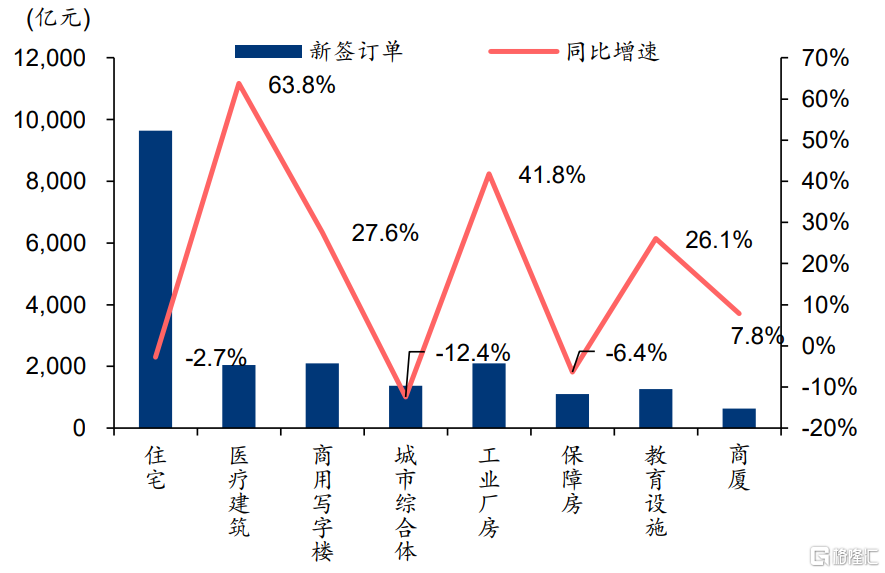

圖表:中國建築 2021 年房建新簽訂單細分板塊及同比增速

資料來源:Wind、華泰研究

圖表:上海建工 2020 年房建收入主要構成佔比

資料來源:Wind、華泰研究

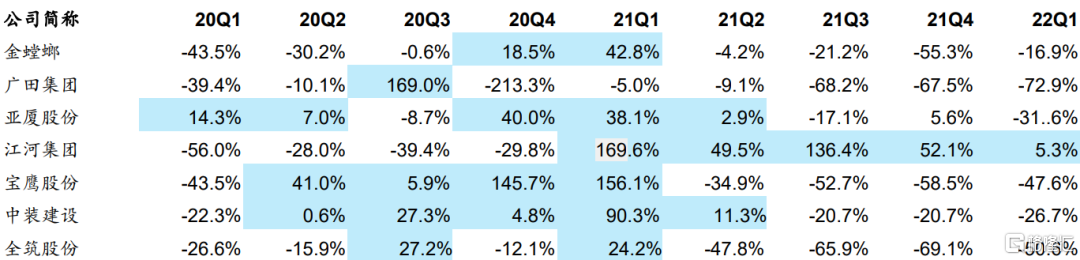

建築裝飾裝修作為住宅交付的重要環節,在地產下行期承壓明顯。以上市企業新簽訂單來看,大部分公司已連續3個季度下滑,我們預計Q2延續頹勢。部分項目建設停滯,反映裝飾裝修需求也逐步下降,也間接導致地產端建材需求偏弱。

圖表:裝飾裝修企業20Q1-22Q1單季度新簽訂單同比增速

資料來源:Wind、各公司年報、華泰研究

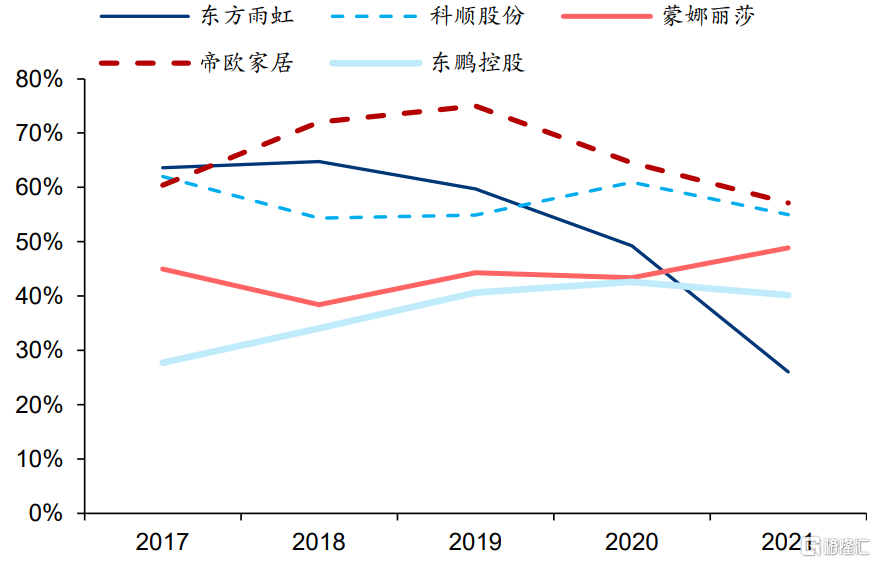

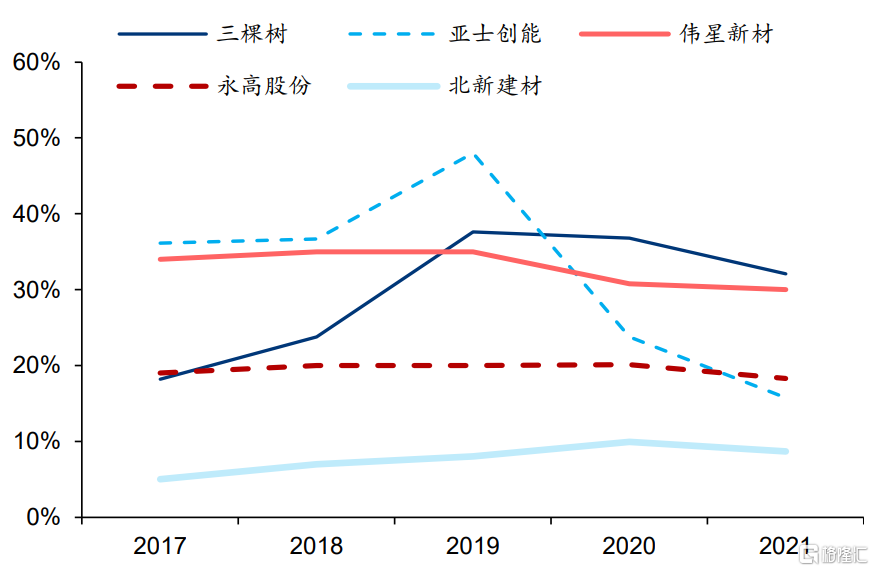

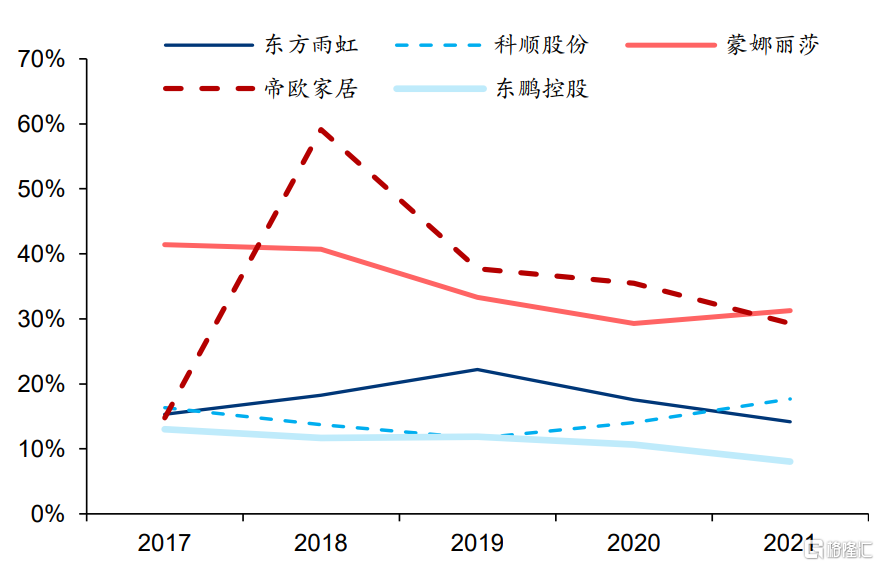

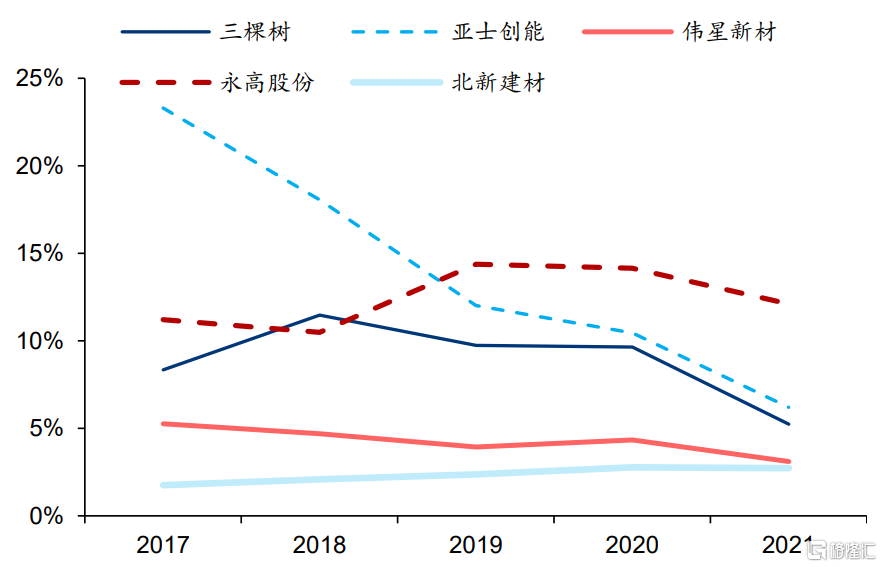

家裝建材直銷渠道加快變革,收入佔比由40%快速下降。2019-2020年部分家裝建材公司通過地產集採擴大直銷渠道收入,快速實現了收入端擴張。2019年主要防水、瓷磚和塗料企業直銷收入佔比達到40%或以上,21H2受地產暴雷影響,家裝企業加快渠道變革,直銷渠道收入佔比快速下行。為了避免渠道分類口徑的影響,我們以前五大客户收入佔比輔助驗證,2021年重點客户收入佔比普遍下行,因此我們認為家裝建材的渠道變革於2021年就已在進行。

圖表:防水和瓷磚企業直銷收入佔比

資料來源:公司公吿、華泰研究

圖表:塗料、管材和石膏板直銷收入佔比

資料來源:公司公吿、華泰研究

圖表:防水和瓷磚企業前五大客户收入佔比

資料來源:公司公吿、華泰研究

圖表:塗料、管材和石膏板前五大客户收入佔比

資料來源:公司公吿、華泰研究

回款風險持續暴露,關注減值計提是否充分。我們以2021年年報“信用減值損失/(應收票據和賬款+應收款項融資+其他應收款”作為地產產業鏈關聯度較高的建築裝飾和家裝建材回款風險指標的粗略測度,若公司地產相關業務佔比高、且減值計提比例較低,則我們建議高度關注其回款風險。隨着22H1地產信用風險繼續暴露,我們預計該類公司將增加計提相關應收款減值。

圖表:建築裝飾企業應收款 2021 年計提減值佔比

資料來源:Wind、華泰研究

圖表:家裝建材企業應收款 2021 年末計提減值佔比

資料來源:Wind、華泰研究

>> 存量時代開啟,佈局高質量擴張

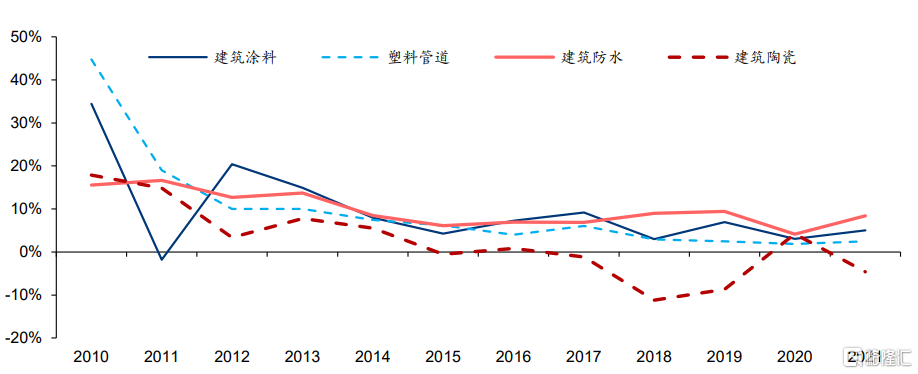

β端變化:家裝增量切換存量需求將愈加明顯,非房業務佔比提升。自“十二五”後期以來,主要家裝建材細分行業的產量增速就已進入平台期,儘管三四線地產和棚改房支撐了“十三五”的部分需求,但行業增速總體保持低位平穩,結構性的需求變化催生了家裝建材2019-2020年的板塊性行情。

圖表: 2015 年以來主要家裝建材品類產量增速進入平台期

資料來源:各行業協會、華泰研究

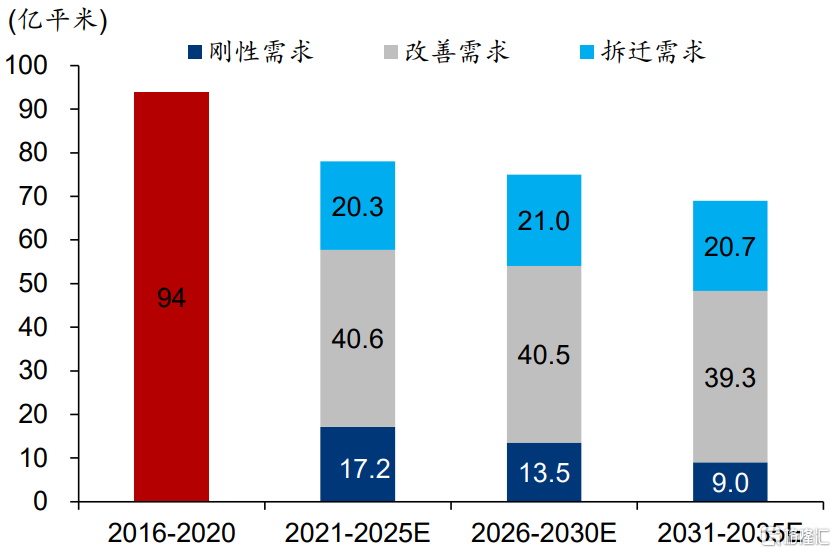

隨着中國人口總量和結構的變化,住宅增量需求將逐漸下降,我們認為家裝和建材供應也將迎來存量時代。根據灼識諮詢2021年5月發佈的《中國互聯網家裝行業藍皮書》,隨着我國商品住宅的持續增長和累積,二手房銷售和裝修的需求將快速增加;根據貝殼研究院2022年7月發佈的《2021-2035住房市場需求預測報吿》,2021-2035年中國將有201-247億平方米的新增住房需求,中性情形下為222億平米,年均14.8億平米,15年間年均降速約2.5%,剛性需求下降顯著,但改善性需求和拆遷需求保持基本穩定。

此外,基建集採亦有望快速增長,實現對地產集採的補充,我們在《基建集採漸發力,靜待新領域花開》(20210126)中測算了七大建築央企2021年水泥/混凝土/防水/外加劑1868/3395/184/271億元,合計5718億元,其中消費建材相關不超1000億元。

圖表:中國存量房家裝市場規模將超過新房

資料來源:灼識諮詢預測、華泰研究

圖表:中性情形下剛性住房需求將快速下行

資料來源:貝殼研究院預測、華泰研究

α端變化:渠道/品類/客户/海外業務擴張有望提供新的企業成長驅動力。經歷了2019-2020年的地產大B端集採,我們認為其提供的份額提升並不能持續提供強α,以支持建築家裝建材的長期可持續增長。我們預計在地產商轉向縮表的背景下,下一輪建議重點關注泛C端需求的釋放,家裝和家裝建材企業通過渠道切換、品類擴張、客户延伸和海外擴張或有望實現更長期的增長。

中長期來看,如果地產新開工/竣工回落到一個更低的中樞水平,我們認為應相應降低收入增速中樞預期,盈利的重要性更為凸顯;行業將進入再佈局階段,待競爭格局充分洗牌後,龍頭公司的份額增長仍將更為突出。

風險提示1)地產投資持續大幅下行。儘管近期地產紓困政策持續出台,但建築建材下游地產投資增速若出現較大幅度的下滑,或政策紓困不及預期,行業需求或受到較大打擊,進而影響相關公司盈利。

2)原料及能源漲價超預期。2021年以來原材料和能源燃料漲幅較大,若繼續大幅上行,相關公司盈利水平將進一步下降;消費建材成本端漲價為主要影響因素,若價格繼續上行,成本傳導難度將加大,進而影響相關公司盈利。

3)政策執行力度不及預期。我們認為市場短期政策影響逐漸增大,而建築建材公司下游需求主要是基建和地產投資,行業發展受地產紓困支持政策落地、建築提標規範出台和執行、基建投資到位等影響大,若政策執行不到位,可能導致產業鏈空間及發展趨勢與預期差異較大。