近期資本市場風雲詭譎,板塊之間的輪動不斷加快,許多投資者找不着方向開始陷入迷茫。筆者認為,越是在這種震盪行情中投資者越要堅守本心,看清公司真實的價值,找出有真正實力及價值的公司,不受短期的上漲和下跌所困擾。

如何堅守價值投資、擁抱長期主義?券商的研究報吿或是一個很好的邏輯參考和價值錨定。前不久,筆者注意到東吳證券發佈了一份海普瑞(002399.SZ/9989.HK)的首次覆蓋(買入)研究報吿,看好公司盈利能力逐季恢復以及長期將實現穩健的業績增長。另外,此前方正證券、西南證券等券商也紛紛給予公司“買入”和“強烈推薦”的評級。

不僅如此,這兩天海普瑞還發布了業績預喜。根據公吿顯示,海普瑞預計2022年上半年實現歸母淨利潤4.74億元-5.42億元,比上年同期上升40.02%-60.28%。預計實現扣非淨利潤4.56億元-5.25億元,同比增長60.11%-84.16%。可見,海普瑞用實打實高速增長的業績説話,無疑是向市場傳遞了積極的信號,其內在價值也將逐步顯現。

股價觸底反轉,三大業務板塊持續向好

自4月底海普瑞公佈出色的一季度業績以來,其股價表現十分亮眼。海普瑞港股和A股均出走一段“V”型反轉,海普瑞A股更是從階段性最低點10.81元/股漲超50%,遠超大盤同期漲幅。海普瑞此輪上漲,其中一大因素正是由於業績的驅動,令人欣喜的業績增長意味着公司的基本面持續向好,並展現出成長性潛力。

圖:海普瑞的股價表現

資料來源:Choice金融終端,格隆彙整理

截至2022年7月13日收盤

海普瑞營業收入的增長,主要還是源於肝素產業鏈及CDMO銷售規模的持續擴大。分板塊來看,在肝素產業鏈方面,由於近年來全球供應偏緊而需求不斷增長,肝素API及製劑的市場價格維持高位,整個行業依舊保持着高景氣。

海普瑞作為中國極少數完成了肝素產業鏈一體化佈局的龍頭公司,不僅在歐美這些市場繼續保持快速增長的態勢,而且不斷進軍加拿大、巴西、沙特阿拉伯等更多非歐美的海外市場,並在這些新興市場中展現出幾何倍數級別的增長,佔據更多市場份額。

此外,據公司公吿顯示,2021年下半年海普瑞的原材料成本持續下行。由於時滯效應,該因素的影響到今年才開始在報表中陸續體現。從業績預喜的數據中反映顯而易見,銷售核銷成本的改善使得公司的毛利率逐季回暖,整體盈利能力有所提升。與此同時,豬週期的回暖依舊低於市場預期,預計接下來公司肝素產業鏈板塊仍將保持較好毛利率的狀態,整體盈利能力持續提升。

另一方面,海普瑞肝素產業鏈的收入結構也在不斷的優化與突破,成功實現了由原料藥向具有更高附加值的肝素製劑轉型。高價值含量的肝素製劑業務佔營收保持較快的增長,直接增厚了公司的盈利能力水平。而且,高端化業務佔比提升也間接提高了公司在肝素產業鏈中的市場地位。

而在CDMO業務板塊方面,據東吳證券的研報顯示,海普瑞的CDMO業務目前在手訂單充足,產能較為緊張。公司計劃將賽灣生物產能翻倍,以加強藥物發現、生產和開發能力,將支撐起長期業績的持續增長。

今年5月份,海普瑞旗下的賽灣生物還與全球知名的生命科學、先進生物技術及應用材料供應商Avantor公司達成合作,雙方將聯手為生物醫藥客户提供符合美國cGMP標準的質粒生產服務以及GMP級別的質粒產品,有望大幅提升賽灣生物的全球知名度,鞏固技術壁壘和品牌優勢。

這份合作協議的簽訂,賽灣生物在實現覆蓋全球範圍內的業務邁出了重要的一步,同時也將為公司貢獻相當可觀的收益,海普瑞的CDMO業務擁有較大的增長潛力。

最後在創新藥業務板塊方面,海普瑞通過投資OncoQuest、Resverlogix、君聖泰等,獲得了超過20個First-in-class新藥品種。公司的產品管線十分豐富,覆蓋超30個適應症,其中已有5個適應症更是進入了全球III期臨牀,18個適應症進入全球II期臨牀。

而且,這些候選產品的銷售前景也較為樂觀,擁有較大的潛在價值。據東吳證券的研報顯示:“目前Oregovomab、AR-301和RVX-208臨牀進度領先且未來商業化後銷售預期較好,有望在未來3-5年內提供豐厚的權益收益。”

整體來看,海普瑞的三個業務板塊均表現出持續向好的態勢,公司的業績也是實打實的實現高質量的增長,利潤增長有序恢復、逐季轉好,為完成全年目標任務打下堅實基礎。

小結

誰都知道應與優質公司一同成長,但是這一路上往往跌宕起伏,大多數人均為過客紛紛中途下車,只有那些真正擁抱價值股、堅守長期主義的投資者才不離不棄、相伴始終,一路目睹公司成長壯大,最終也將享受其結出的累累碩果。

筆者通過以上的分析,認為海普瑞正是一個值得關注的優質標的。而且在6月27日,摩根士丹利也發表報吿表示,認為海普瑞在股價下跌後更具吸引力,相信其H股遭低估,2023年的市盈率預測僅為6倍,預計其未來60天股價將上升,且概率超80%。同時,大摩將其目標價由12.4港元上調至12.7港元,評級“增持”。

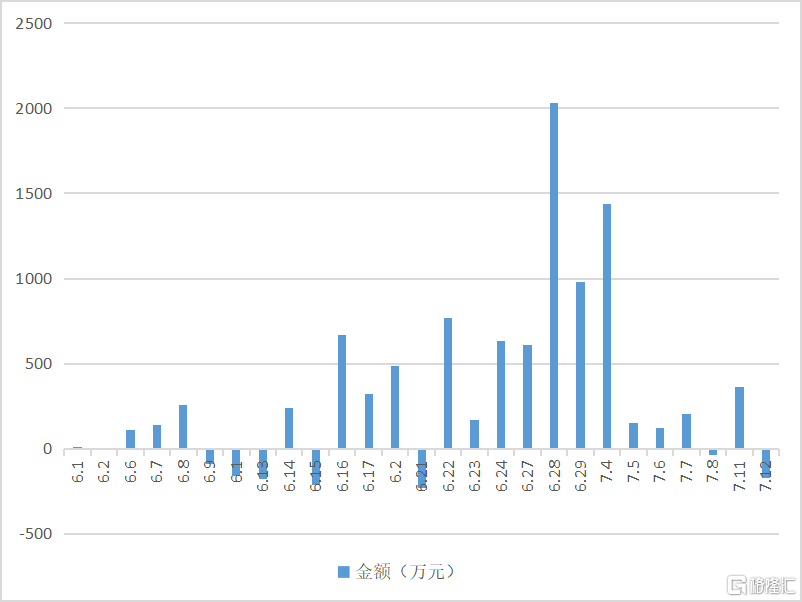

在海普瑞A股方面,自6月以來港資也是不斷加倉,截止7月12日累計流入8612.72萬元。而這背後也説明了港資看好後續市場股票出現上漲,對於投資者而言,或許也是一個積極信號。

圖:海普瑞6月以來港資流向

資料來源:同花順,格隆彙整理

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)