本文來自格隆匯專欄:國泰君安證券研究 作者:方奕/夏仕霖

摘要

近一週A股估值跌多漲少,成長板塊表現相對穩健。近一週市場估值跌多漲少,各主要指數中上證180市盈率分位數下行5.0%領跌。從結構上看:1)大類行業方面,各板塊估值跌多漲少,金融板塊領跌,成長板塊相對穩健。一級行業上估值跌多漲少,煤炭領跌,電力設備逆市上漲。海外指數漲跌互現,納斯達克指數領漲。2)大中小盤方面,大盤股PE分位數下行0.8%領跌。此外近一週市場熱度下降,主要指數換手率普跌,成交額跌多漲少。

估值:估值跌多漲少,上證180領跌

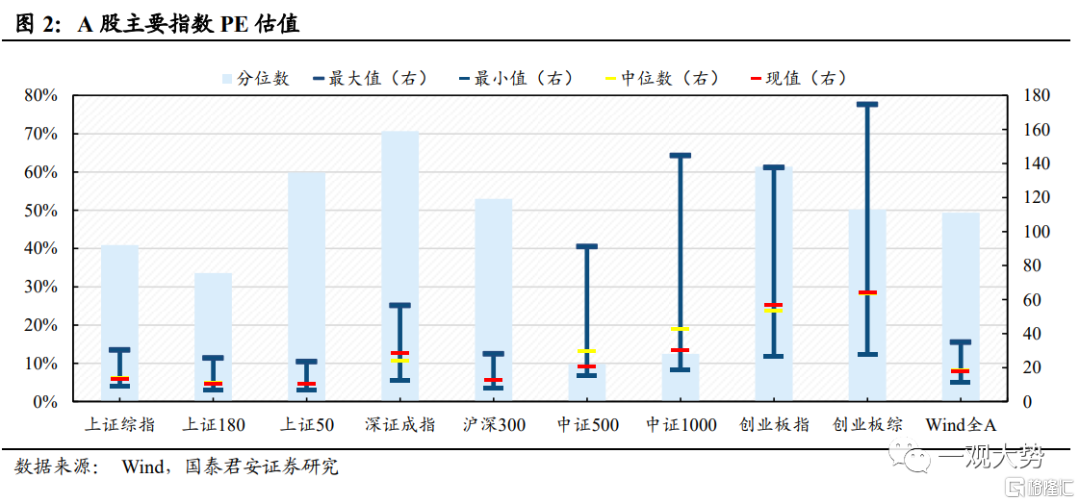

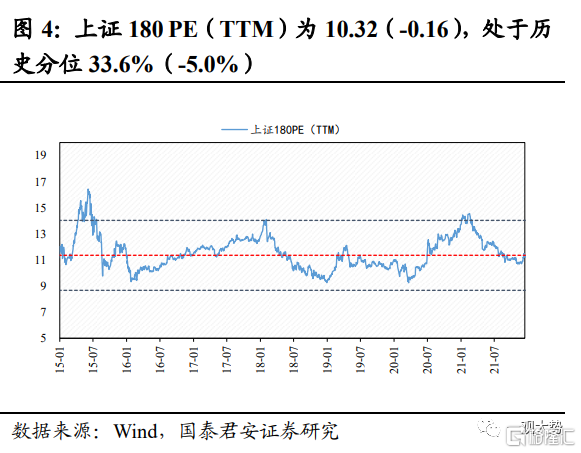

1)板塊:上週各板塊PE估值跌多漲少,上證180領跌。從PE(TTM)歷史分位變化來看,上週各板塊PE估值跌多漲少,上證180 PE分位數下行5.0%領跌,其次是上證50。從PB(LF)歷史分位變化來看,各板塊指數PB估值普跌,上證180 PB分位數下行3.0%領跌。

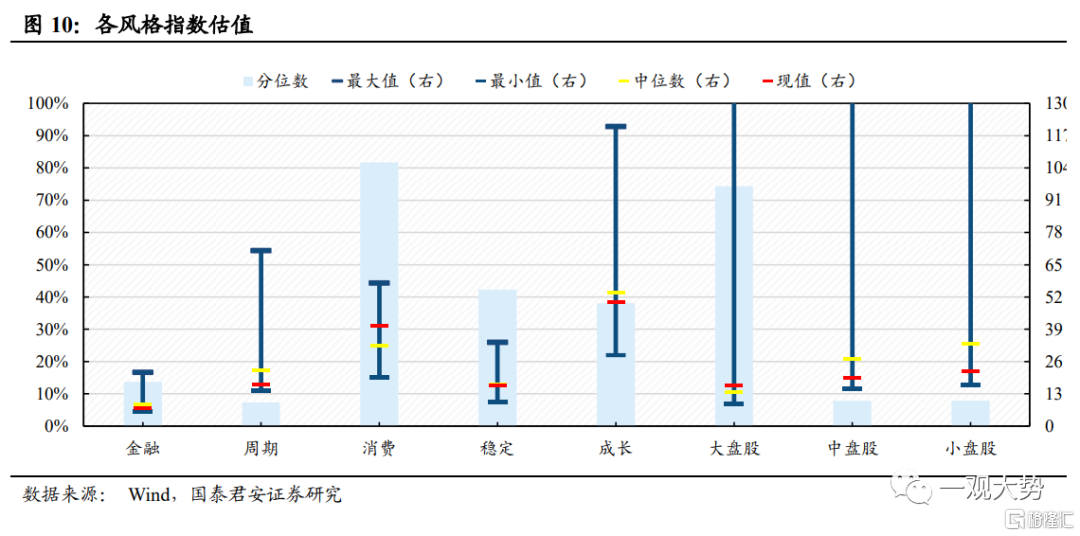

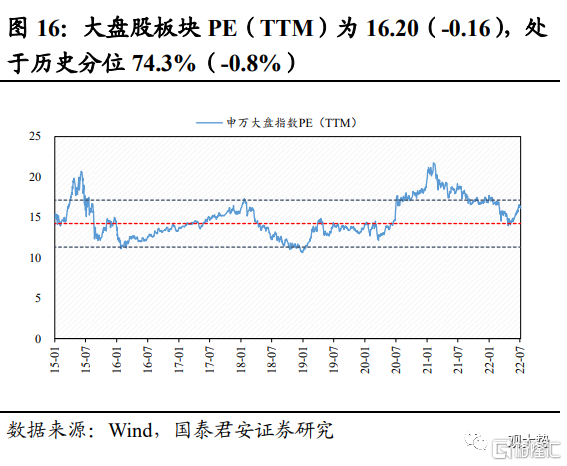

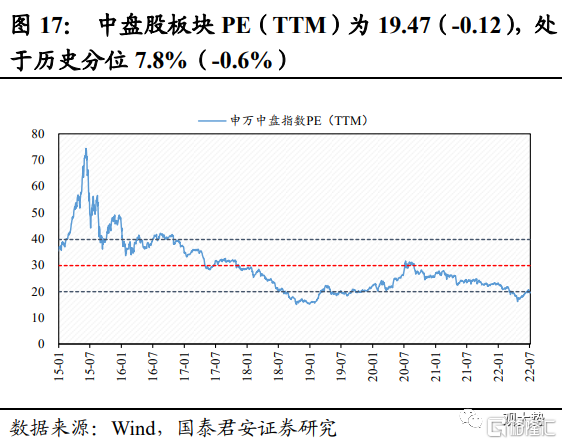

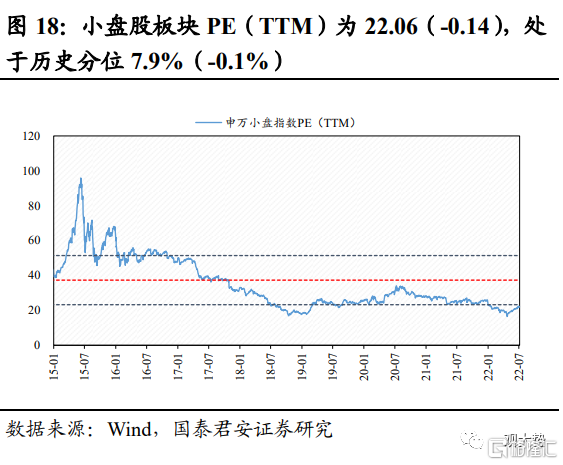

2)風格:從大小風格來看,上週大盤股領跌。從PE歷史分位變化來看,上週大盤股PE分位數下行0.8%領跌,中盤股PE分位數下行0.6%,小盤股PE分位數下行0.1%。從PB歷史分位變化來看,各風格估值普跌,大、中、小盤股PB分位數分別下行1.5%、1.9%、1.1%。

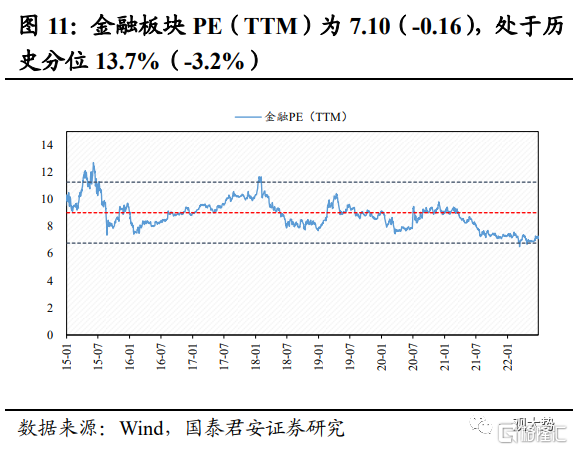

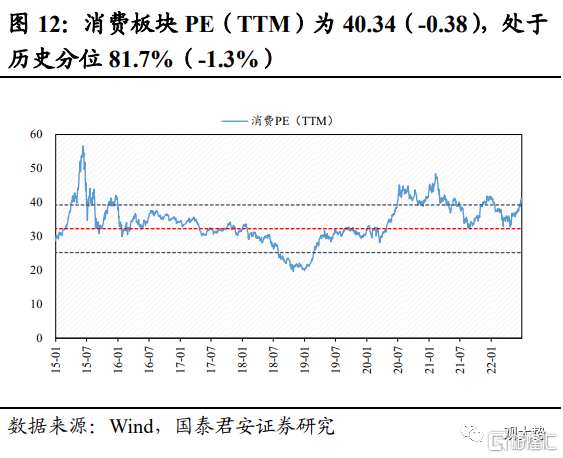

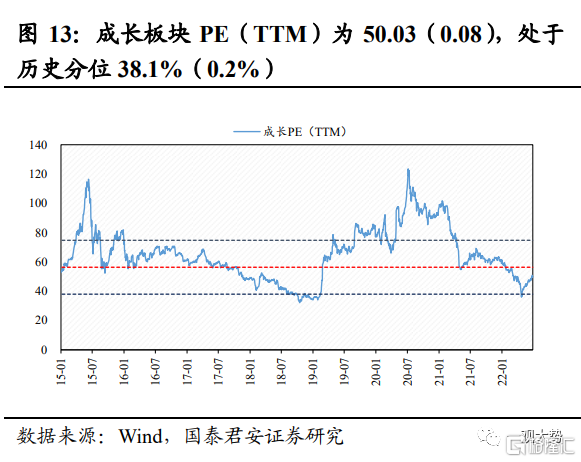

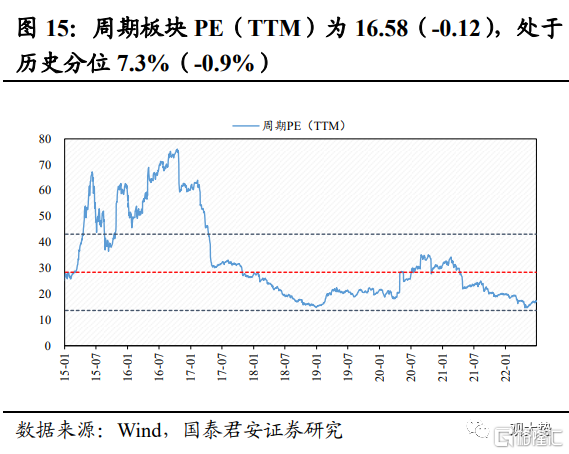

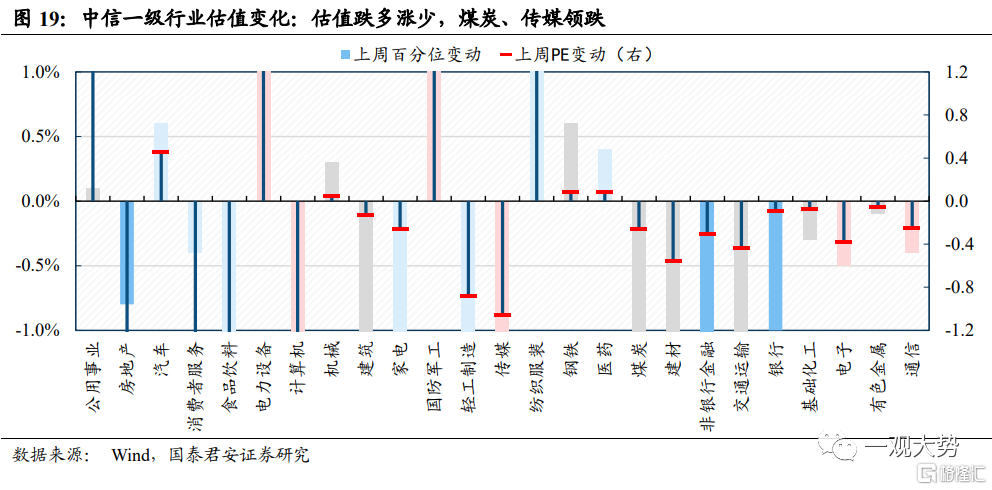

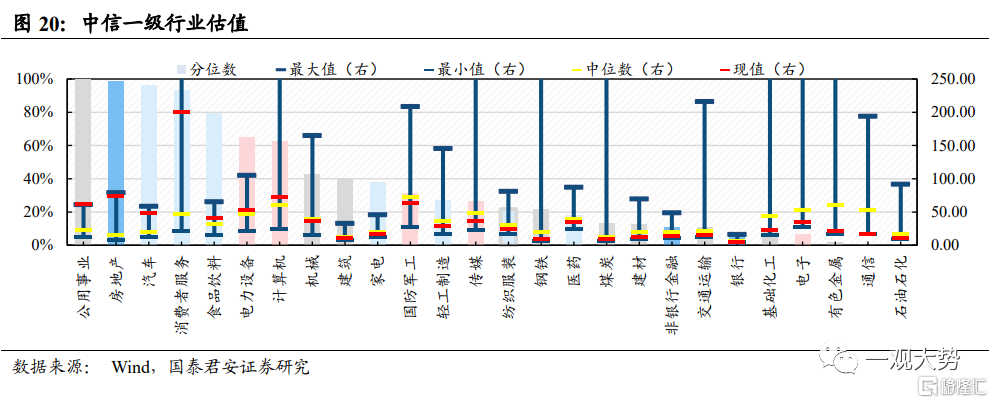

3)行業:上週各行業估值跌多漲少。從PE歷史分位數變化來看,煤炭、傳媒領跌,電新板塊逆市上漲。分板塊看,週期板塊跌多漲少,煤炭PE分位數下行5.1%領跌;成長板塊相對穩健,電力設備PE分位數上行5.4%領漲;金融板塊普跌,非銀行金融PE分位數下行1.9%領跌;消費板塊跌多漲少,食品飲料PE分位數下行2.3%領跌。

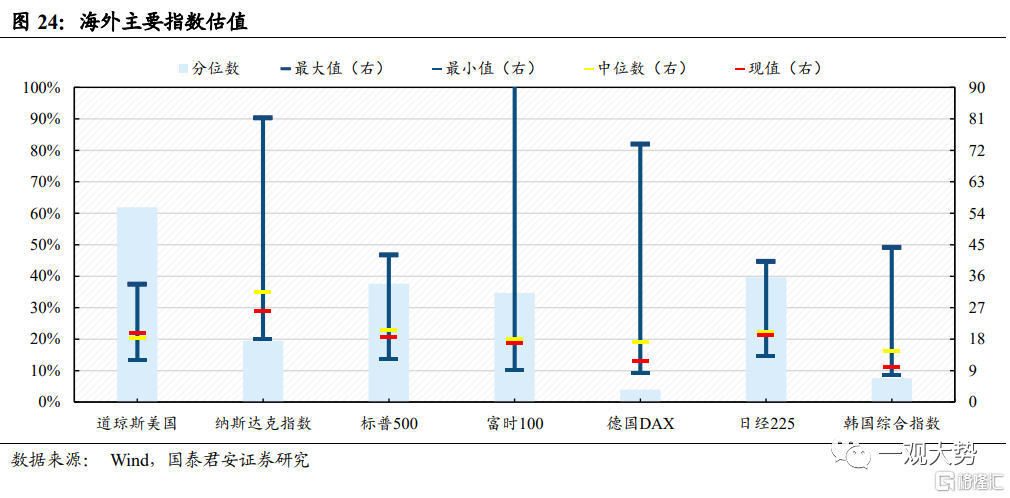

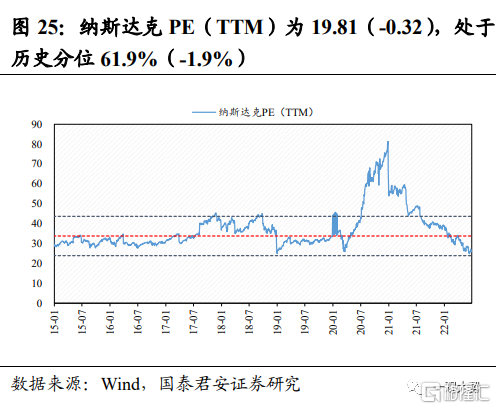

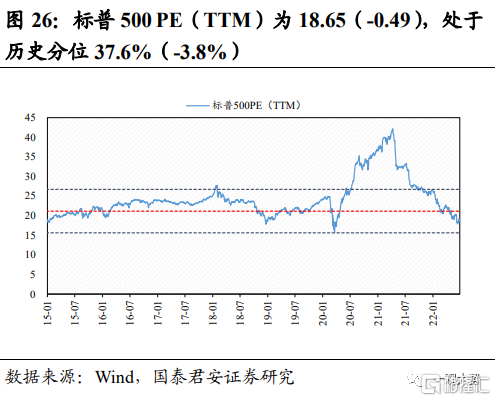

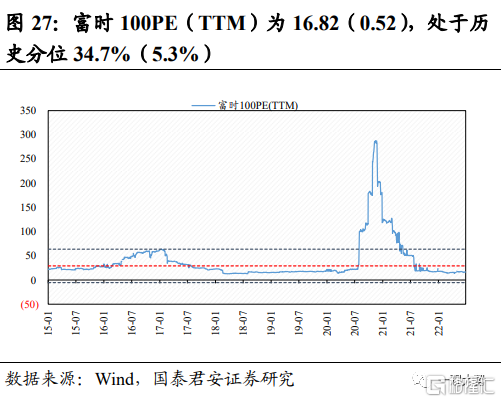

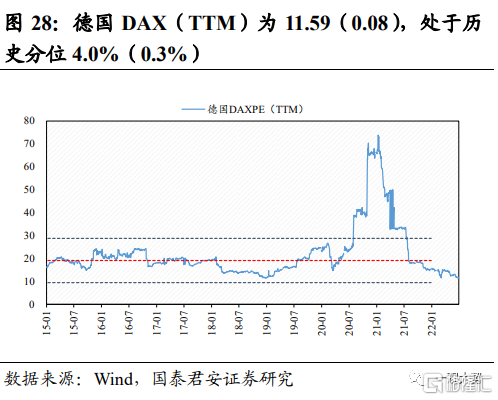

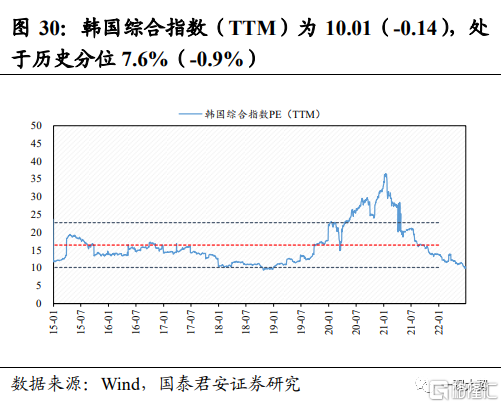

4)海外:上週海外各主要指數估值漲跌互現,納斯達克指數領漲。從PE歷史百分位變化來看,海外各主要指數漲跌互現,其中納斯達克PE分位數上漲3.6%領漲。從PB歷史百分位變化來看,海外各主要指數估值漲跌互現,納斯達克指數PB分位數上行2.6%領漲。

風險溢價:ERP上行0.02%

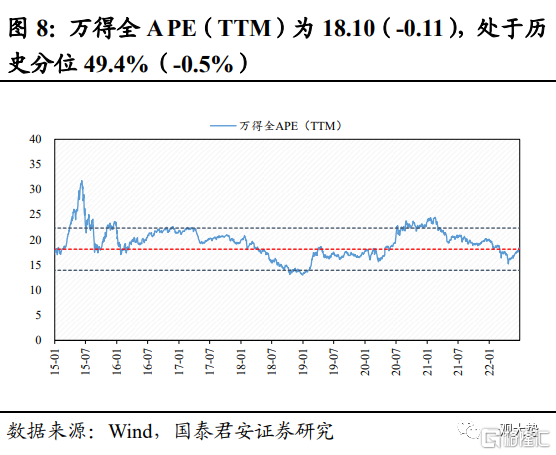

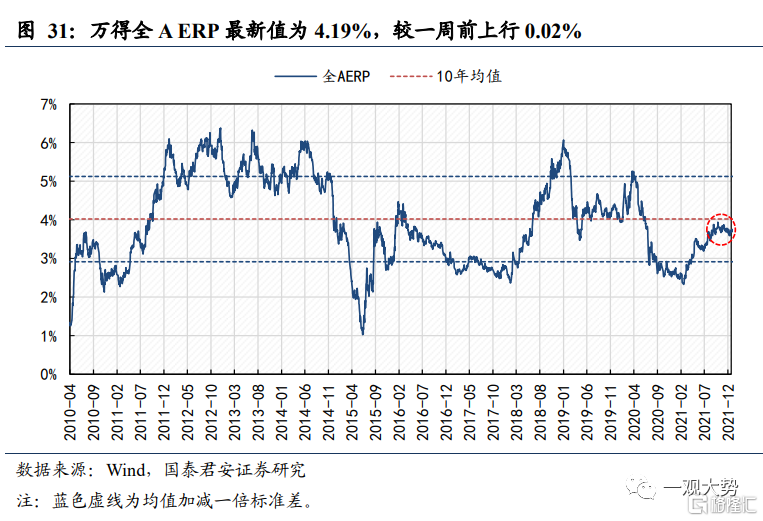

ERP:上行0.02%。截至2022年7月8日,萬得全A ERP為4.19%,較2022年7月1日上行0.02%,較2022年全年均值下行0.18%。

情緒:交易熱度下降,兩融餘額小幅上升

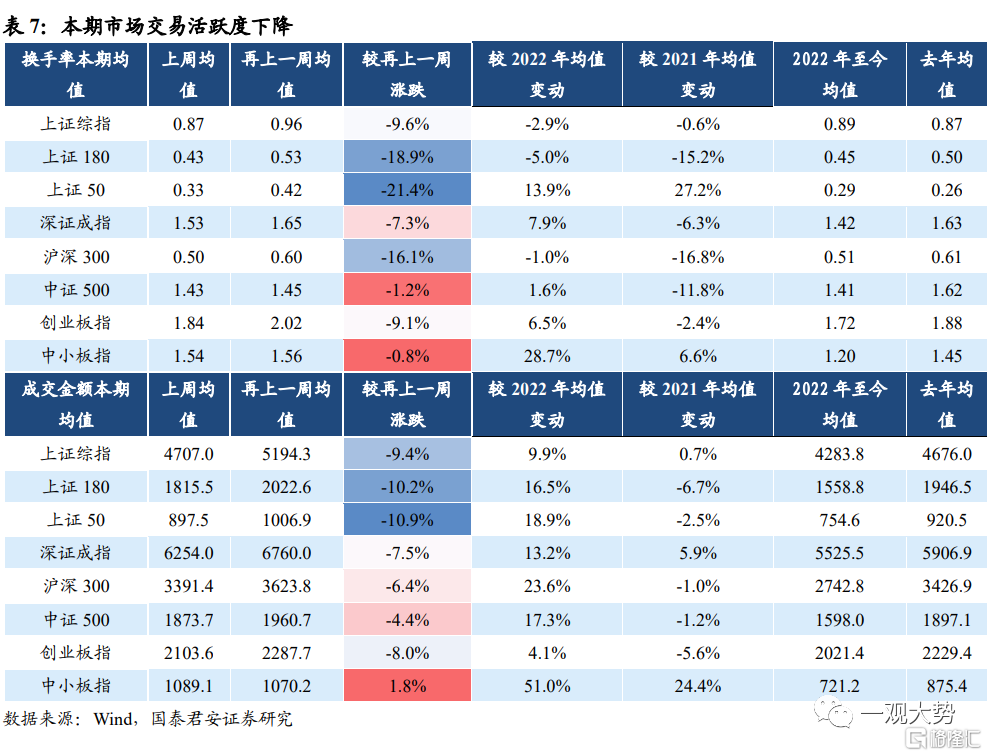

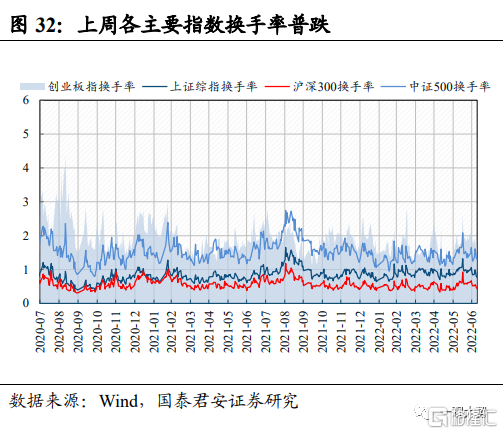

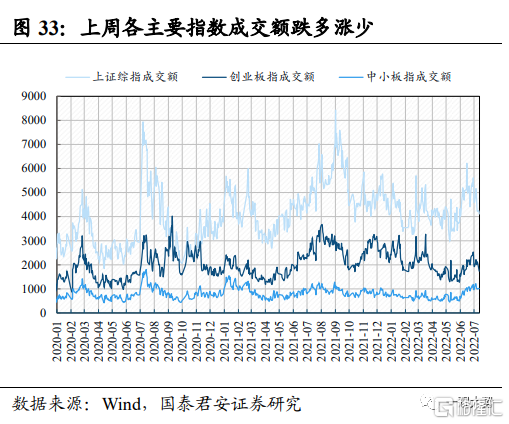

1)本期交易活躍度上升。從換手率方面來看,上週各主要指數換手率普跌,上證50換手率環比下行21.4%領跌;從成交額方面來看,各主要指數成交額跌多漲少,上證50環比下行10.9%領跌。

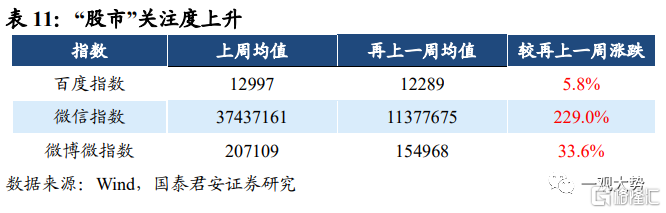

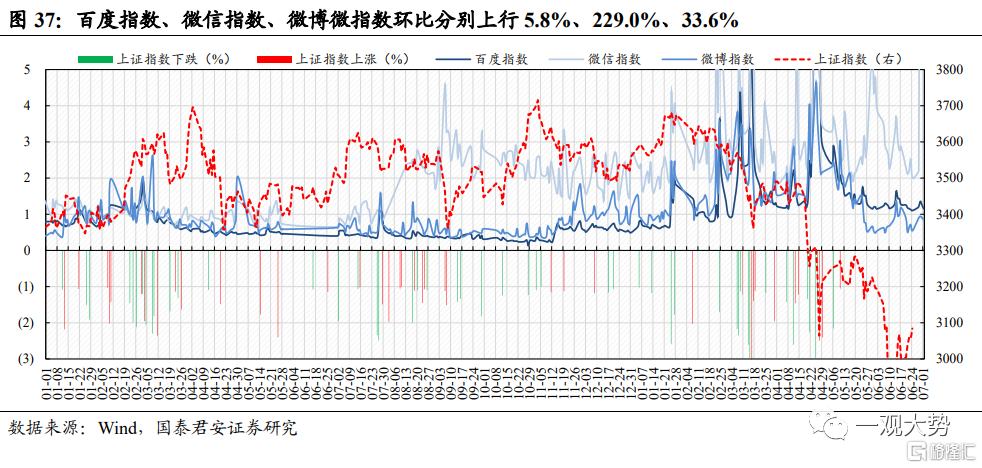

2)主要搜索指數關於“股市”的關注度上升。上週股市關注度上升,主要搜索指數關於“股市”的關注度均呈現出上升的趨勢。百度指數、微信指數、微博微指數環比分別上行5.8%、229.0%、33.6%。

01

核心指標速覽

02

估值:估值跌多漲少,上證180領跌

2.1. 板塊:估值跌多漲少,上證180領跌

上週各板塊PE估值跌多漲少,上證180領跌。從PE(TTM)歷史分位變化來看,上週各板塊PE估值跌多漲少,上證180PE分位數下行5.0%領跌,從PB(LF)歷史分位變化來看,各板塊指數PB估值普跌。

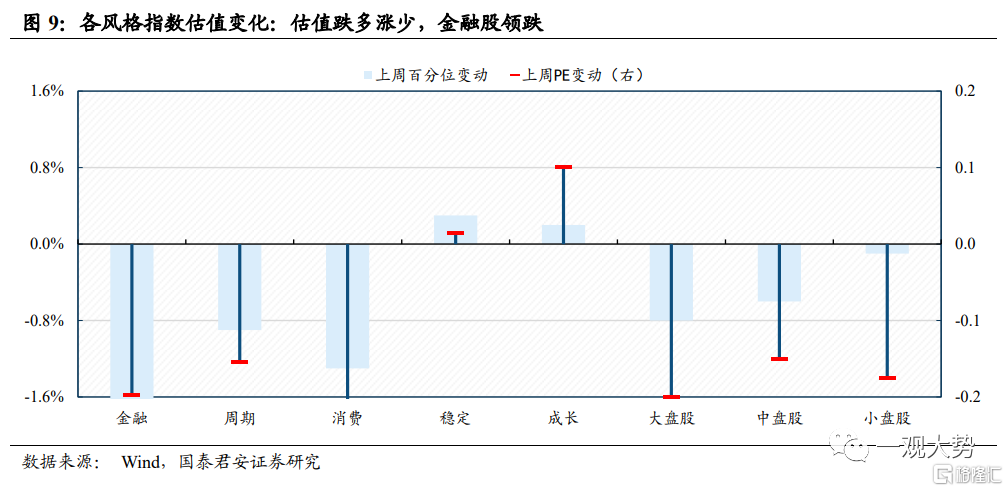

2.2. 風格:估值跌多漲少,金融股領跌,成長相對穩健

從歷史分位變化來看,上週各風格板塊估值跌多漲少,金融板塊領跌,成長相對穩健。具體而言,從PE歷史分位變化來看,各風格板塊PE分位數跌多漲少,其中金融板塊PE分位數下行3.2%領跌。從PB歷史分位變化來看,各風格板塊PB分位數跌多漲少,其中週期板塊PB分位數下行0.9%領跌。

從大小風格來看,上週大盤股領跌。從PE歷史分位變化來看,上週大盤股PE分位數下行0.8%領跌,中盤股PE分位數下行0.6%,小盤股PE分位數下行0.1%。從PB歷史分位變化來看,大、中、小盤股PB分位數分別下行1.5%、1.9%、1.1%。

2.3. 行業:估值跌多漲少,成長表現亮眼

上週各行業估值跌多漲少。從PE歷史分位數變化來看,煤炭、傳媒領跌,紡織服裝、電力設備、軍工領漲。分板塊看,週期板塊跌多漲少,煤炭PE分位數下行5.1%領跌;成長板塊相對穩健,電力設備PE分位數上行5.4%領漲;金融板塊普跌,非銀行金融PE分位數下行1.9%領跌;消費板塊跌多漲少,食品飲料PE分位數下行2.3%領跌。

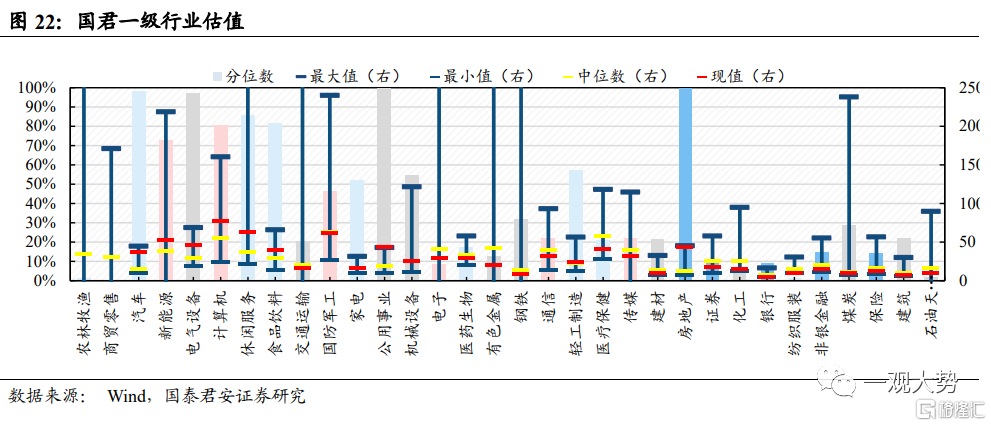

當前機構投資者偏愛大中市值風格,而傳統申萬/中信等行業分類口徑下的估值數據均以全A為總樣本,使得估值結果受大量小市值個股影響而與實際投資需求錯位。我們結合實際投資需求,篩選出1400餘支核心個股並特設國君行業分類。

國君行業分類標準:(1)除16只近六個季度歸母淨利潤持續為正的股票,其餘ST與*ST股票均剔除;(2)剔除全部不足50億市值的股票,若市值超過200億或為上證180、滬深300成分股則直接納入;(3)近三個季度平均基金持倉規模、基金持倉比例、北上持倉規模、北上持倉比例的其中之一排名位於全A前1000。最終共有1422家公司納入股票池,佔全部A股的34%。

上週各行業估值漲多跌少。從PE歷史百分位變化來看,估值漲多跌少,輕工製造領漲。分板塊看,週期板塊漲多跌少,機械設備PE分位數上行2.60%領漲;成長板塊漲多跌少,通信PE分位數上行2.80%領漲;金融板塊漲多跌少,非銀金融PE分位數上行4.00%領漲;消費板塊漲多跌少,輕工製造PE分位數上行5.80%領漲。

2.4. 海外:各主要指數估值漲跌互現,納斯達克指數領漲

上週海外各主要指數估值漲跌互現,納斯達克指數領漲。從PE歷史百分位變化來看,海外各主要指數漲跌互現,其中納斯達克PE分位數上漲3.6%領漲。從PB歷史百分位變化來看,海外各主要指數估值漲跌互現,納斯達克指數PB分位數上行2.6%領漲。

03

風險溢價:ERP上行

3.1. ERP:本期上行0.02%

本期萬得全A ERP上行0.02%。截至2022年7月8日,萬得全A ERP為4.19%,較2022年7月1日上行0.02%,較2022年全年均值下行0.18%。

04

情緒:交易熱度下降,兩融餘額小幅上升

4.1. 交易活躍度下降,兩融餘額小幅上升

本期交易活躍度下降。從換手率來看,上週各主要指數換手率普跌,上證50換手率環比下行21.4%領跌;從成交額來看,各主要指數成交額跌多漲少,上證50環比下行10.9%領跌。

從漲跌停來看,上週漲、跌停家數均下行。上週全A漲停家數為日均73較再上一週環比下行26.2%;跌停家數為日均13家,較再上一週環比下行38.9%。

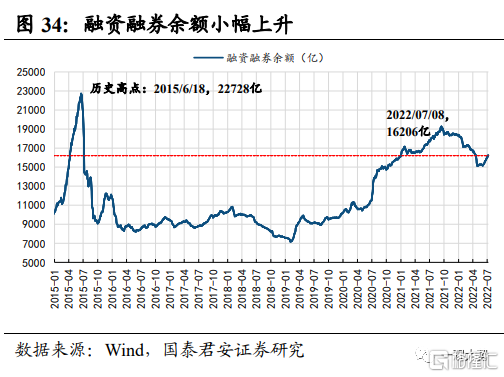

兩融方面,截止7月8日融資融券餘額達1.62萬億,融資買入額佔全A成交額比例8.08%。上週融資融券餘額均值為1.59萬億,兩融餘額環比上升1.28%。融資買入額佔全A成交額比例下降,上週融資買入額佔全A成交額比例均值為8.08%,較再上一週環比下降4.77%。

4.2. 6月新增開户數明顯上行,股市關注度上升

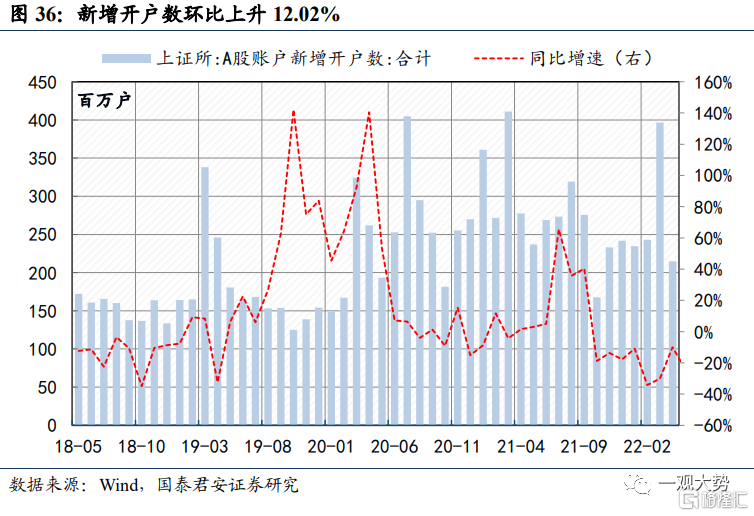

6月新增開户數為235萬户,較5月明顯上行。6月新增賬户數為235萬户,較5月210.00萬户環比上升12.02%,較2022年均值相比下降7.98%。

主要搜索指數關於“股市”的關注度上升。百度指數、微信指數、微博微指數環比分別上行5.8%、229.0%、33.6%。從搜索指數的歷史表現來看,可以觀察到當市場波動較大或趨勢性較強時,同期常伴隨着搜索指數明顯上升。上週市場存在一定波動,可以觀察到股市關注度有所上升。