本文來自格隆匯專欄:投中網,作者:張楠

夏天一到,傍晚時分,我就開始期盼小區門口賣雪糕的大媽會準時出現,一輛破破爛爛的老式人力三輪車,上面蓋着三層厚厚的花布大棉被,裏面藏着我夏天的快樂。

一次買百十塊錢的,我們一家四口能吃小倆月,老冰棍7毛,雪人2塊5,巧樂茲3塊和路雪4塊,最貴的夢龍7塊,唯一“刺”過我的,就是一款平平無奇的西瓜味冰棍,老冰棍兑西瓜汁口味要3塊錢,説實話,我不理解。

但理不理解是一碼事,接不接受是另一碼事。中國是社會主義市場經濟,雪糕這類非必須消費品,企業擁有絕對定價權,因此詰問西瓜味冰棍乃至鍾薛高價格的意義都不大。

情況是這麼個情況:在便利店一不小心買了十幾二十塊一支的雪糕,然後抖音、視頻號刷着5毛錢的雪蓮以及燒不化的鐘薛高。

“雪糕刺客”不是今年才有的現象,某機構調研顯示,過去7年間冰激凌單品均價增長了120%-250%。頭部券商投行消費專家李亮也吿訴我,冰品這些年價格“多有上漲”,且從2015年開始就已經“陸續有新品採取高價策略”。

我的疑問是,為什麼各個品牌都在一窩蜂地推高價雪糕?主打高端的定價策略從何而來?以及,輿論中心為什麼是鍾薛高?

鍾薛高估值大漲,一年翻5倍

2018年成立,2020年以來連續三年成為天貓618冰激凌品類的第一,鍾薛高目前已經完成三輪融資,最近一次是2021年初的A輪,估值約為1.2億美元。如今呢?我在一位LP那裏看到一組鍾薛高股東所提供的數字。

關於估值,鍾薛高已經在6.4億美元左右,一年時間翻了5倍。

關於業績,數據也很可觀,2021年收入同比增長101%,達到8億元,成立四年,CAGR(年均複合增長率)接近190%。

除了收入大漲,更重要的是營收結構變化,這也是“雪糕刺客”產生的導火索。

線下銷售由佔收入的10%,提升到現在的超過60%,今年還在線下渠道投放了大量廣吿,預計線下佔比會繼續上升。

鍾薛高歷史融資。來源:CVSource投中數據

除了覆蓋7省8城的26家門店(窄門餐眼),鍾薛高最大的線下消費場景就是便利店和商超。

大型超市會按雪糕的類型和價格分裝,但便利店、小超市的空間有限,各品牌混在大冰櫃裏,繞着貼一圈價籤也分辯不了,並且,這類渠道競爭遠不如線上充分,又沒像哈根達斯裝個櫃子隔離開。

最終,“刺”了消費者,自己也被火上烤。

據鳳凰網報道,輿論熱度下,7月5日鍾薛高抖音直播間觀看人次超65萬,直播銷售額僅2.3萬元,近7天累計觀看人次環比增長近8%,但直播銷售額環比下降近74%,還曾被“烤一烤”刷屏到停播。

梳理“雪糕刺客”的傳播邏輯,消費創業者、天使投資人許偉隆認為,核心原因是“非品牌目標人羣被產品覆蓋到了,導致意見頻發”,再加上炙烤、火燒等刻奇視頻,很難不引起反彈。

有一種説法是,擔心高價雪糕攪亂價格體系,擠壓平價雪糕空間。要我説大可不必替便利店、商超操這個心,高價品牌再多,提成再高,消費者若不買單,渠道方也不會強推,一如特斯拉火了,也沒耽誤五菱宏光miniEV大賣啊。

消費市場從來不缺白象方便麪、雪蓮、蜂花,但也有鍾薛高、喜茶這類上來就打高端市場的品牌,品牌選好站位,消費者各取所需,這才是一個成熟市場應有的模樣。

鍾薛高成了情緒出口,恰恰説明了其品牌力勢能之強,挺過這一關,成為獨角獸一點問題沒有。

另外,鍾薛高還孵化了高端水餃品牌“理象國”,不光有效利用原有渠道、冷鏈,還填補了冰激凌市場留下的冬季空白。我同時得到的另一份數據顯示,去年理象國銷售額超過5000萬人民幣,今年預期增長300%,有鍾薛高的經驗,高端品牌可以複製。

不過在我看來,鍾薛高創始人林盛將輿論討伐歸咎於“水軍”卻不太明智,有這個閒心發朋友圈,還不如去認真迴應“燒不化的雪糕”。

一位投資人吿訴我,不止在朋友圈,林盛在公開場合也“是個非常自我的人”。

如果説品牌調性是創始人性格的延伸,那麼這種自我成就了以前的鐘薛高,現在又將鍾薛高拉進一片迷霧。

説起來,企業家對的ego使用,才是創業中最大的不確定性。

為什麼一窩蜂造高價雪糕?

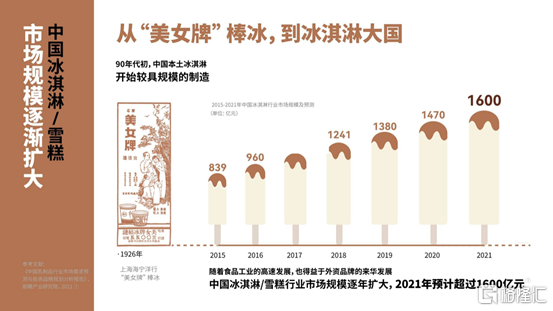

冰品市場規模不小。報吿顯示,目前我國冰激凌/雪糕市場規模世界第一,2021年已達1600億元,而且我認為,除了單純財務價值,有越來越多的品牌意識到,雖然冰品困於季節交替的小週期,但勝在非常規律,而且夏季塑造品牌的勢能挺強,營銷價值自然不小。

劉迪所在的高端冰品廠也為鍾薛高做代工,他吿訴我,公司最近一兩年業績翻倍增長,而幾個同行上市公司冰品板塊,基本也都是翻倍的增長。一方面受益於市場規模不斷擴大,另一方面也受益於結構性的因素,一些實體店內的高端冰激凌、蛋糕等品類受制於成本因素,預製化、代工化的趨勢也非常明顯。

來源:《2022中國冰淇淋&雪糕行業趨勢報吿》

因此,除了哈根達斯、鍾薛高、八喜這類專營冰品,喜茶、奈雪的茶,甚至茅台、恆順醋業、五菱宏光都跨界做起冰品,且價格都不低,如茅台推出的冰激凌定價50多元,隨後被黃牛炒到了200多。

品牌愛上冰品的主因是兩方面。一,高端冰品集中度不高,利用原有渠道不失為一種財務性嘗試;二,切入高端冰品,再聯名IP做營銷,也能進一步塑造高端的形象,一舉多得。

當然,上述品牌的跨界,多少有些玩票,也算不得漲價的根本因素。最直接的原因還是原材料漲價,數據顯示,2008年至2020年,牛奶、淡奶油等原材料成本價格上漲了大約80%,受俄烏戰爭影響,不僅油價高企,大宗商品價格更是瘋漲,處於供應鏈末端的雪糕也不會例外。

許偉隆認為,一方面本身雪糕產品的履約(倉儲、冷鏈、租金、人工等都在上漲)和合規成本(食品安全添加劑的規範化等)就比較高,拋開物價漲幅去看產品價格漲幅是不公平的,老品牌的定價其實幾乎沒有變化,只依靠以前積累的知名度和渠道就能過活。

而新品牌產品矩陣建立完畢後,低價產品也都會涉及,但很難,因為“根本養不活這個供應鏈”,“只有資深品牌才有能力涉獵全矩陣價格帶的商品。”

因此,新品牌只能做細分市場,舉起消費升級大旗,帶來高營銷成本和產品成本。

其實,資本市場對此頗為警惕,李亮團隊曾負責某新消費品牌的IPO,他認為這類網紅品牌持續性存疑,因為很難塑造一個覆蓋大部分人羣的持久性品牌,“你作為一個快速消費品,一直不賺錢的話,憑什麼説消費者認可你?”

他以喜茶為例,向我推演了看法。

2021年,喜茶完成了5億美元融資,按理説,IPO應該提上日程,但資本市場消費板塊處於低谷期,奈雪的茶股價表現也不好,投資人對盈利的要求也隨之提高,因此,喜茶也降價推出了十幾元的平價茶飲,“現在喜茶大概是盈虧平衡”。

而當範圍擴大到線下連鎖餐飲,高端品牌難以資本化的趨勢就更加明顯。番茄資本創始人卿永表示,高端餐飲對食材新鮮度、烹飪技法、環境裝修、服務品質等要求太高,節點太多導致其很難規模化,雖然大部分高端餐飲都有分紅價值、社交價值,但很難給出資本溢價。

回頭看高端冰品,雖然快消品與餐飲不屬同一賽道,但人們可能都是在為口味、線上或線下的社交價值買單,如何能將這種情感消費固化下來是最核心的問題,從這點來看與消費者談論成本問題無異於驢脣馬嘴,就像我只看到LV、愛馬仕吹噓其包包的原材料品質,從未細緻剖析成本有多麼高昂。

做認知範圍內的投資,讓消費者在認知範圍以外消費。

高價雪糕的定價策略

2017年iPhone X上市,這款跳過了9代的十週年手機,自此開啟了智能手機的“留海全面屏”時代,定價也是毫不客氣,999美元起,如今5年過去,上千美元、上萬人民幣的價格門檻早已被接受,雖然市場對創新能力多有指摘,但股價最能證明,蘋果仍然是當下最偉大的公司。

高端雪糕也是一樣,要想不在低價區與具有強大品牌力和渠道力的蒙牛、伊利內卷,就需要打破消費者對雪糕“只值幾塊錢”的印象,鍾薛高此前推出的66元雪糕,乃至超過百元的雪糕禮盒,都是在試探上限,從開售即罄的結果來看,很顯然,對一部分消費力強、喜歡嚐鮮的消費者來説,價格不是問題。

消費CVC投資人李元峯認為,“雪糕刺客”們的定價邏輯,是重建終端對雪糕價格的認知,沒有參考太多過去國內其他雪糕的定價,而是跨品類對標精品咖啡、精釀啤酒甚至威士忌。

“有點要打造一個新消費品類的邏輯,通過重建話語體系,和普通雪糕區別開,就像iPhone和手機,黃天鵝和雞蛋的區別。”

但李亮提醒我,中國仍然是一個人均月可支配收入3000多人民幣的國家,即使是上海、北京這樣的超一線城市,也不過6000多元,“覆蓋人羣太少”也是其看空高端冰品乃至一些新消費品牌的另一個原因。他認為,很多新品牌的心態實質上就是To VC或者割韭菜,而一些“正規軍”由於邊際成本極低,也有動力去試探品類價格的上限。

動機不同,但結果是一樣的。

刨除割韭菜的因素,大多數高價雪糕都將價格定在了10-20元,這個定價不是心血來潮,許偉隆認為,脱離人羣的定價都是耍流氓,首先要有嚴謹的調研和營銷模型做支撐,通常來説會根據類似商品的定價、目標人羣價格帶、產品履約成本、產品營銷成本,儘量做到差異化定價。

劉迪吿訴我,做貼牌代工的高端冰激凌,根據渠道力和品牌力的不同,成本都在售價的20-30%之間。“比如我們代工的一個很高端的知名雪糕品牌,出廠價是不到6塊錢,他零售價是近30塊錢,大概是5倍。”

大多數情況下,冰品依然要走傳統的經銷渠道,一級經銷商要負責物流、終端銷售、渠道的平台費用等,因此拿貨價格要低於五折才有利潤,門店大概留20%利潤。

因此一支高端雪糕營收鏈條大概是:20%給代工廠、30%給品牌方、30%給渠道方、20%給零售端。

鍾薛高這類以線上渠道起家的品牌,成本渠道實際與線下類似,包括平台抽成、冷鏈物流等成本,特別是冷鏈物流,偏遠地區甚至能達到每單30元,冰激凌這種品類本身季節性、即時性又非常強,很難被電商顛覆。

劉迪認為鍾薛高的最終目的也是切入線下渠道。“做線下廣吿、線上營銷的目的一方面當然是為了促銷,但最終目的是通過流量推動經銷商鋪貨,最終佔領線下門店進而實現交付。”目前鍾薛高線下營收佔比最高達到65%。

李元峯也補充,高端雪糕的定價中,一定也包含前期話語體系重建所需的成本,因此必須要高定價來創造出足夠的毛利空間,才能以持續不斷的營銷投入以傳播品牌價值和理念。“如果成功了,未來營銷成本下去,這個成本空間就很爽嘛。”

至於具體定價,不同企業有不同策略,比如巴奴孵化的新火鍋品牌“桃娘”,卿永在做投後支持過程中,他的思考路徑是要做極致性價比,市場中從巴奴到海底撈再到呷哺呷哺,基本已經覆蓋了最大的火鍋消費人羣,因此桃娘要做的就是“火鍋快餐化”,“什麼樣的價格是最低的,又能賺到錢,那就在這個價格。”

根據外賣分析,86%的訂單價格在30元以下,但30元以下幾乎沒有火鍋的連鎖品牌;30-40元訂單佔比約為10%,這其中又有64%是由大連鎖品牌貢獻的,“也就是説在這個價格帶裏,連鎖化率是最高的。”因此要實現火鍋快餐連鎖化,要“無限接近大價格帶”,再根據成本去算一個合適的值出來。

因此高端雪糕定價一方面要留出足夠的履約和重建話語體系的空間,另一方面又不能偏離主流價格太遠,儘可能考慮覆蓋最大限度的人羣,我相信鍾薛高在定價下了一番功夫,不然也沒法成為“刺客代表”。

冰棍、雪糕、冰激凌品類不同,口感不同,本身沒法放在一起比較,而且即使是平價甚至低價冰品,也只是行業中的一部分,用情懷來解釋一個1600億的市場,不僅牽強而且幼稚。

定價就是企業長期戰略的一部分。拿雪蓮來説,5毛錢一包是便宜,但為什麼沒上直營電商平台,依然走分銷渠道只在臨沂等地線下銷售?除了產能受限,成本是最大的限制,我甚至認為非不想,實不能也。

按一袋賺5分錢算,不算給平台的分成,至少得60塊錢才能平本,並且微博的利潤有可能支持大規模的創新研發嗎?

作為雪蓮的支持者,我是希望吃到更多他們的創新產品。再者來説,今天網友當然可以支持雪蓮漲價擴產,但線下購買雪蓮的消費者就不會罵娘了?熱度下來之後萬一產能利用率上不去,誰來買單?

反正我猜不會是網友。

機會藴藏在非共識中

鮑曼在《工作、消費主義和新窮人》一書中説,在市場主導的消費者社會中,對那些無法實現慾望的玩家來説,解除他們的武裝,剝奪他們的權利,鎮壓他們,就成為“通過商品誘惑整合社會”這個策略的必要補充。

但問題是,究竟是誰來實施這一系列邪惡的動作呢?是市場這隻“看不見的手”?還是聲名日漸狼藉的企業家們?這就不得不提到福柯的權力譜系學,他説歷史的每一時刻都浸透了“規則”和“支配”,“支配導致了這個由眾多規則構成的世界”。

結合起來看,我認為實施消費主義的主體是個虛構的概念,而且太多太雜,我們雖然都身處其中,但很難摸清最終的走向。

放到“雪糕刺客”上,這就是一場由商家、消費者、社交媒體平台、媒體和自媒體等共謀的一場集體無意識高潮,從中可以看到除了抖音、視頻號這類平台,所有參與方几乎都處於割裂的狀態,荒唐的是前一秒還水火不容,現在卻以“日本前首相被刺殺”而落幕。

因此最終鍾薛高一定是輸家嗎?我看不見得。

等上海質監局調查結果公佈,如果沒有違法添加,鍾薛高就坐實了國產高端雪糕第一品牌。如果有,再把它打入地獄也不遲。

況且高端冰品的市場格局正在發生改變。

1996年進入中國的老牌高端冰激凌哈根達斯,這些年日子過得不咋地,在全球冰激凌售價和規模雙升的情況下,根據其母公司通用磨坊財報顯示,高端冰激凌業務從2018年開始連連下降。

佔全球哈根達斯營收超過一半的中國區,也不斷傳出關店消息,根據贏商大數據,從2019年初至2021年上半年,哈根達斯關店數量達26家。

覆盤哈根達斯在美國的定價和銷售策略,拉丁文品牌凸顯歷史感,再加上足夠低的價格,在大型商超等渠道售賣,這讓其在美國市場爆火。進入中國市場後則選擇市中心、Shoppingmalll等,搖身一變成了賣情懷、賣環境的高端品牌。李亮認為,中國品牌若學習哈根達斯,永無出頭之日。

現在,基於意大利手工製作、無糖等概念,售價動輒五六十元的高端冰激凌,開始取代哈根達斯佔領核心商圈,鍾薛高、中街1946在線上屠榜,還有一票雪糕多在便利店裏“背刺”消費者,時間會證明,這些新國產品牌正在經歷的,是品牌從取巧走向成熟的必經過程。

我認同卿永所言,產品、品類、品牌是消費品必經的三個階段,“消費者最終要認可的不是產品,也不是品類,認的就是品牌和背後的價值觀,對巴奴來説是產品主義,海底撈是服務主義,品牌一旦建立,就可以穿越週期。”

至於有誰真能像通行話術所講的,如麥當勞、可口可樂、茅台一樣穿越幾十上百年的週期,我不做置評,交給時間吧。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)