本週的最後一天,消費電子概念登上了高峯。

截止發稿,國光電器、惠威科技、春興精工漲停,海能實業、安克創新漲超10%,振邦智能、和晶科技漲超8%,藍思科技大漲超7%。另外,蘋果概念立訊精密一度漲超8%。

回顧來看,受到消費電子終端出貨量下修、疫情、俄烏戰爭等因素的影響,今年以來消費電子板塊走出了深"V“走勢。4月中下旬達到低點,隨後開始有所回升,截至4月26日到今日,整個板塊累計漲幅達24.83%。

行業回温?

在經歷了一輪寒冬之後,行業是否已經觸底回升了呢?從板塊的細分領域來看:

無論是從出貨量還是市場規模來看,智能手機為當前最大的細分市場。IDC最新數據顯示,經歷了2021年的良性增長之後,22Q1全球智能手機和電腦出貨量出現明顯下滑,出貨量增速分別為-8.9%和-5.1%,預計未來將面臨個位數的增長。但可穿戴市場仍保持兩位數的較快增長。

除了智能手機之外,VR、汽車電子也逐步成為新的增長動力。據Wellsenn XR 的數據,2021 年VR 頭顯銷量達到1029 萬台,預計2022 年達到1600 萬台,行業將會進入正向反饋階段。今年Facebook和歌爾股份VR 業務的高增長也驗證了行業的高景氣。同時,行業生態快速完善,Open XR 的正式發佈使得內容開發者更容易獲利,優質、高收入VR 內容快速增加。湘財證券預測VR 頭顯市場規模2021-2024 年複合增長率將達到69%。

汽車電子方面,中國新能源車產業的崛起給了國產汽車電子廠商進入供應鏈的機會,且特斯拉供應鏈也對國產廠商開放。目前,多家國產連接器廠商已經進入特斯拉、比亞迪、蔚來等主流新能源車企供應鏈,湘財證券測算中國新能源車高壓連接器市場規模2021-2025 複合增長率將達到20.81%,高速連接器市場規模2020-2025 年複合增速將達到77.2%。

另外一個值得關注的是,就在前幾日,工信部等五部門發佈《數字化助力消費品工業“三品”行動方案》提出 ,到2025年,消費品工業領域數字技術融合應用能力明顯增強,培育形成一批新品、名品、精品,品種引領力、品質競爭力和品牌影響力不斷提升。在紡織服裝、家用電器、食品醫藥、消費電子等行業培育200家智能製造示範工廠,打造200家百億規模知名品牌,產品服務質量和客户滿意度持續提升。

隨着政策利好也在不斷加碼,消費電子是否要迎來機會了呢?

機構看好這些細分賽道

對於電子消費的後市走向,機構表示當前時點估值低位,行業仍有結構性投資機會。

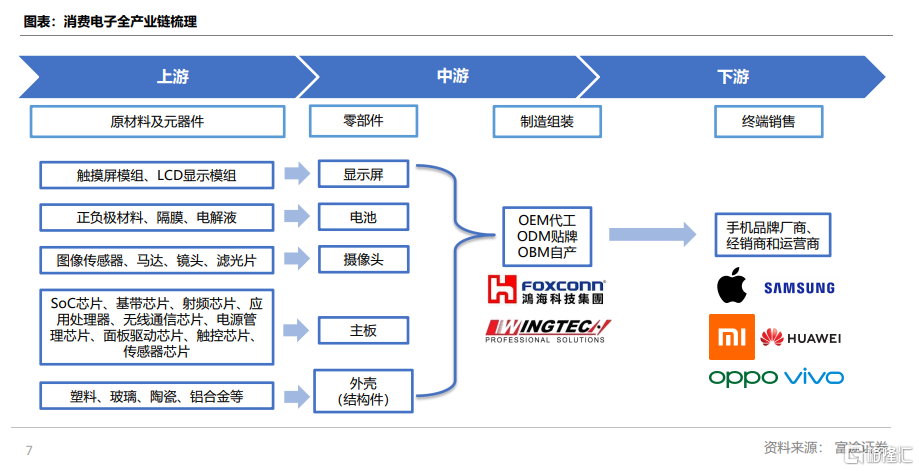

梳理來看,消費電子產業鏈上中下游主要包括,上游零部件研發生產、中游負責組裝和製造、以及下游終端銷售。

• 上游核心零部件主要包括顯示屏、電池、攝像頭、主板(芯片)和結構件,由原材料和各類元器件構成。

• 中游製造和組裝環節主要包括OEM、ODM、OBM3大類的生產方式。

• 終端銷售主要包括手機品牌廠商、經銷商和運營商,負責將產品交付到消費者手中。

國信證券表示,在傳統3C 備貨旺季疊加疫情後追單需求的影響下,3Q22 消費電子產業鏈將迎來基本面拐點。繼續推薦宏觀經濟疲軟下用户羣體消費力下行風險較小、同時受益於華為高端機用户轉換週期的蘋果產業鏈,以及新機催化頻繁,處於“量變引發質變”階段的VR/AR、摺疊屏、榮耀產業鏈。

華鑫證券指出,需求端電動車滲透率提升和光伏風電等綠色電力快速發展帶來大量電力電子芯片需求,將貫穿整個碳中和的週期,功率半導體需求將長期保持穩步增長。汽車智能化也帶來車規級半導體需求爆發,智能車半導體單車價值量是傳統燃油車數倍。長期來看AR/VR的生態正在逐步建立,元宇宙會帶動AR/VR成為未來消費電子的主流賽道,2022年VR設備出貨量會進一步大幅上升,電子行業仍有結構性投資機會,維持電子行業“增持”評級。

國盛證券指出,市場進入7月,風格或有切換,此前領漲的汽車板塊率先回落,機構或活躍資金或傾向於業績增長的公司;隨着光伏、風電等板塊的大幅上漲,市場或出現新的熱點方向,中報業績披露後,很多上市公司可能會出現分化,一批公司盈利增速將在年中出現底部效應,後續隨着資產負債表的修復,利潤增速邊際效應好轉,股價也將得到修復,關注半導體、軍工、消費電子、及大消費類補漲機會。

中信證券表示,消費電子需求底部明確,估值低位,建議佈局。智能手機終端:5月國內出貨跌幅收窄,預計後續需求底部復甦,當前時點估值低位,建議佈局;AIoT終端:VR正處於高確定性放量階段,AR發展初期正快速起量中,智能手錶後續有望受益於健康功能持續完善持續成長;產業鏈中上游:重點跟蹤了光學產業鏈月度出貨及業績數據,2022年5月光學廠商出貨整體承壓,蘋果端表現相對較好。中長期邏輯下建議投資人關注射頻、代工、顯示等板塊相關廠商。

更新中。。。