本文來自格隆匯專欄:國金證券,作者:姚遙 胡競楠

數據點評

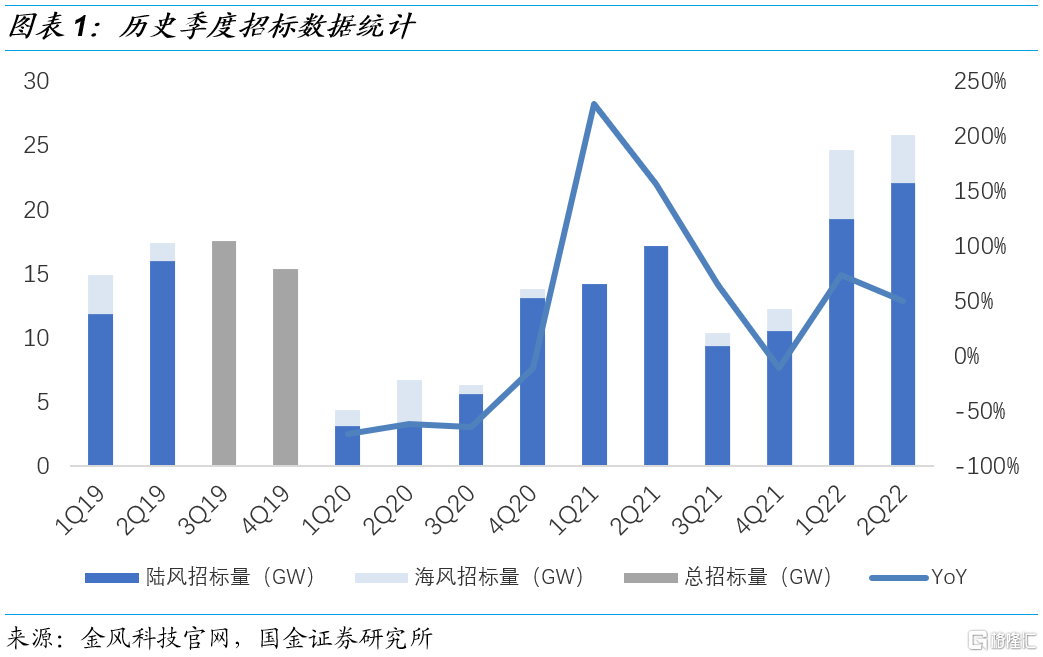

2Q22招標量環比增加+5%,創歷史單季度新高。據金風科技統計,1Q22風電招標規模達24.7GW,其中海風招標5.4GW。據我們統計,2Q22風電招標規模達25.8GW,環比+5%,創歷史單季度新高。其中海風招標3.7GW,陸風招標22.1GW。考慮下游業主多在上半年集中招標,下半年集中交付。預計2022年全年風電招標量可達80GW+,其中海風招標量可達15GW+。

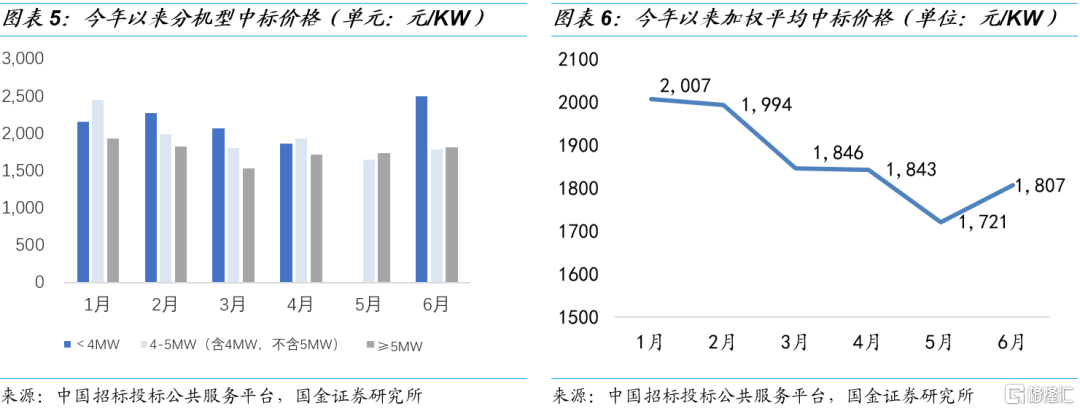

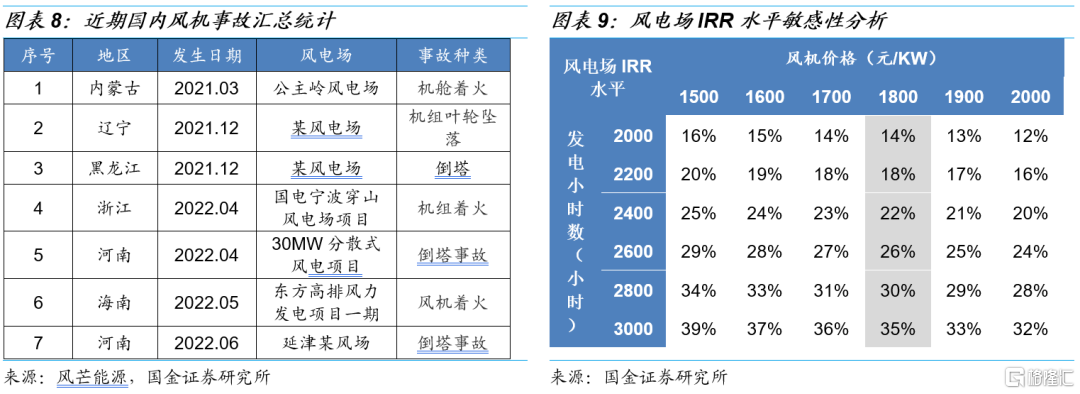

6月陸風機組價格拐點已現,2H22企穩確定性高,支撐風電製造核心產業鏈景氣度走穩。據我們統計,1-6月陸風機組加權容量中標均價(扣除塔筒400元/KW)分別為2007元/KW、1994元/KW、1846元/KW、1843元/KW、1721元/KW、1807元/KW。6月中標均價環比提升4.99%。1-5月陸風價格持續下降主要由於現有招標部分為框架招標,除頭部幾家外,大量主機廠在手訂單仍處於不飽和狀態。我們預計2H22陸風機組招標價格企穩確定性較高,全年均價將回歸1700-2000元/KW:1)隨下半年業主招標量進一步釋放,主機廠在手訂單不飽和狀況可出現改善;2)近期出現多起風電機組相關事故,當前價格水平下主機廠盈利微薄,繼續降價或帶來一定質量和安全風險。因此,下游業主在選擇中標方時,相較於低價,將更多考慮產品、服務品質及綜合實力等因素;3)下游業主現有IRR水平高。

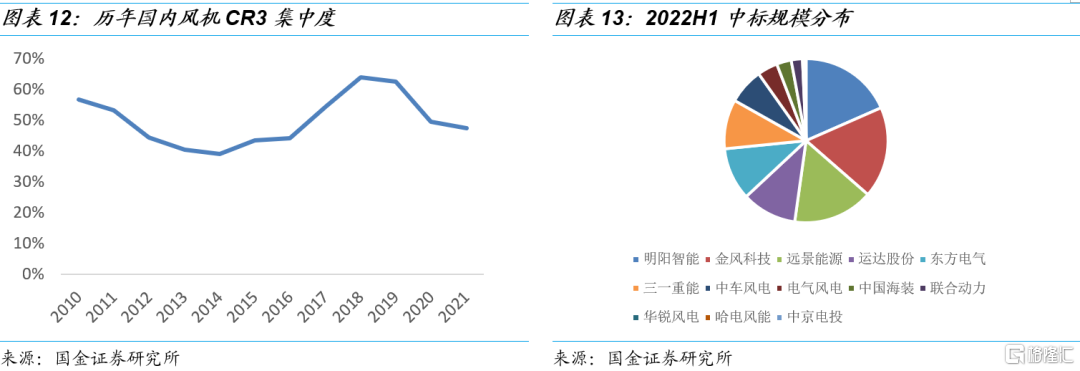

陸風機組中標集中度提升。2019-2021年國內風機CR3集中度連續下降,2021年達47.4%。從今年上半年陸風中標規模集中度上看,金風、明陽、遠景能源位列前三,CR3達到52%,行業集中度提升。

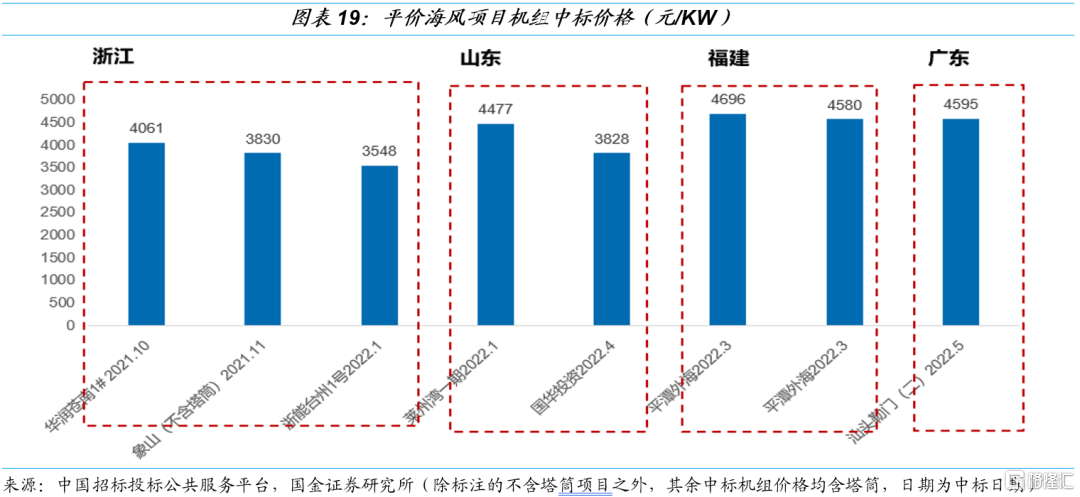

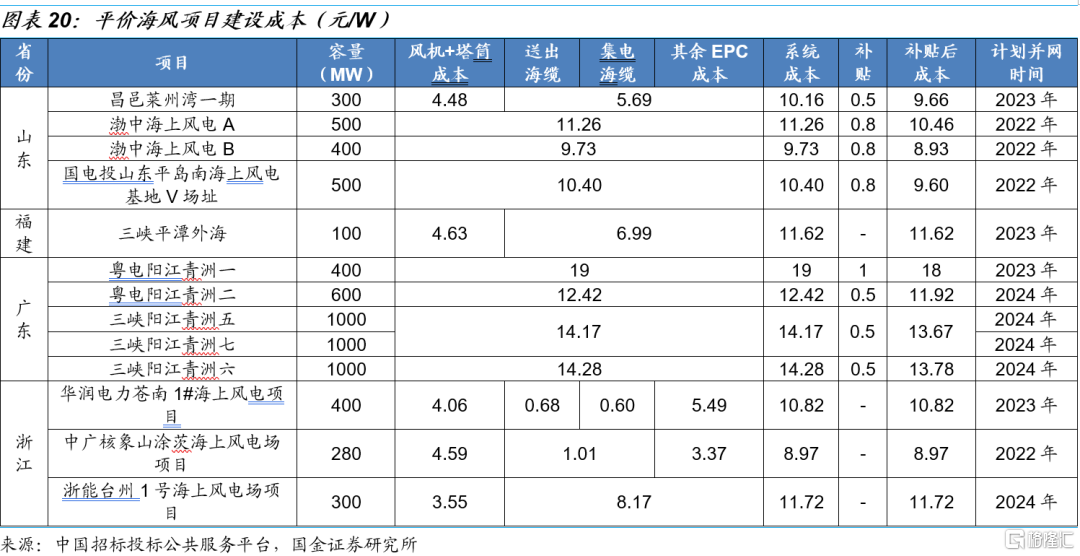

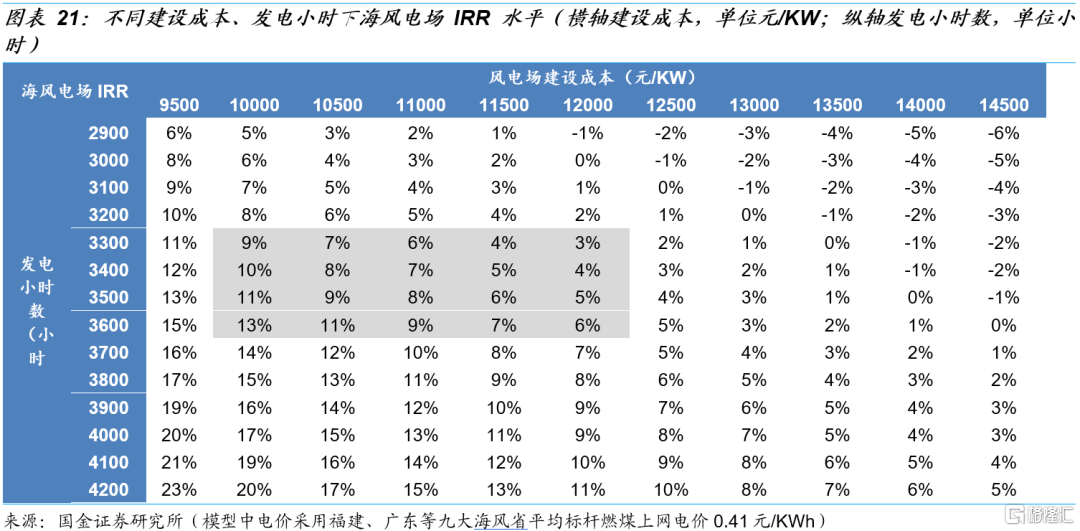

平價海風項目IRR可達6%。據我們統計,2021年起至今國內已有7個平價海風項目公佈招標價格,其中含塔筒機組中標/預中標均價在4166元/KW,不含塔筒機組中標/預中標均價在3830元/KW。目前山東省海風建設成本在9-11元/W,廣東在12-14元/W,浙江在9-12元/W。據測算,當建設成本在12元/W,發電利用小時數在3600小時時,IRR可達6%。

保守預計今年海纜招標量達12GW+。截至目前,今年已有4.8GW海纜項目完成招標。有1GW海纜項目正在招標。保守預計今年仍有6.3GW項目會進行招標。全年海纜招標量將達12GW+

投資建議

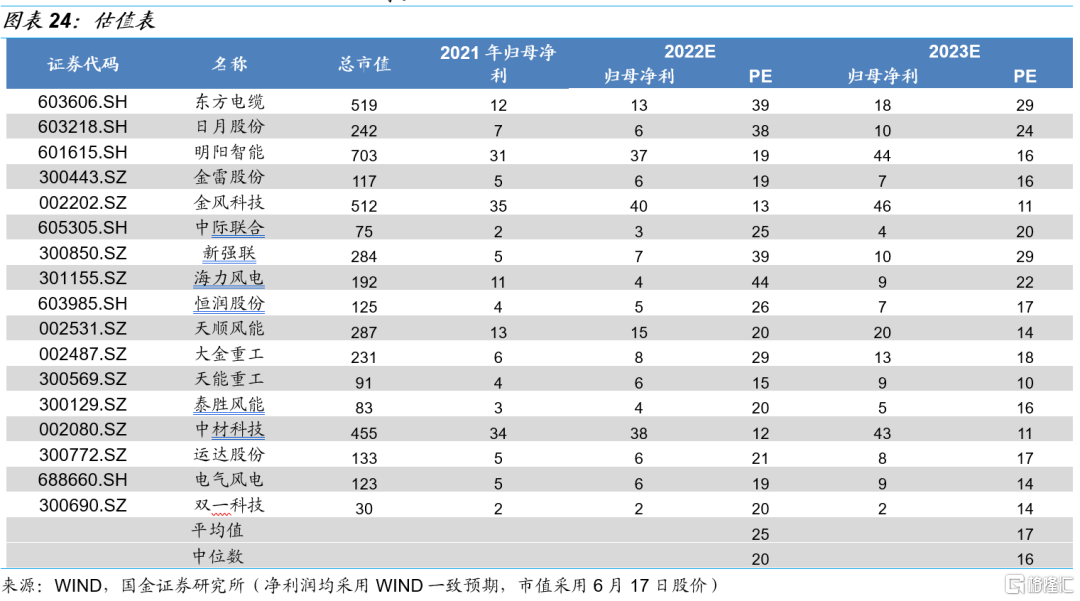

預計未來風電需求持續保持高增,疊加原材料價格大概率下行,我們主要推薦三條主線:1)海風相關產業鏈;2)全球供應以及國產化替代的高成長零部件;3)受益行業景氣環節。重點推薦標的:東方電纜、日月股份、明陽智能、金雷股份、金風科技(完整推薦組合詳見報吿正文)

風險提示:疫情反覆造成全球經濟復甦低於預期的風險;大宗商品價格波動風險。

1、2Q22招標創歷史單季度新高

2Q22招標量環比增加+5%,創歷史單季度新高。據金風科技統計,1Q22風電招標規模達24.7GW,其中海風招標5.4GW。據我們統計,2Q22風電招標規模達25.8GW,環比+5%,創歷史單季度新高。其中海風招標3.7GW,陸風招標22.1GW。考慮下游業主多在上半年集中招標,下半年集中交付。預計2022年全年風電招標量可達80GW+,其中海風招標量可達15GW+。

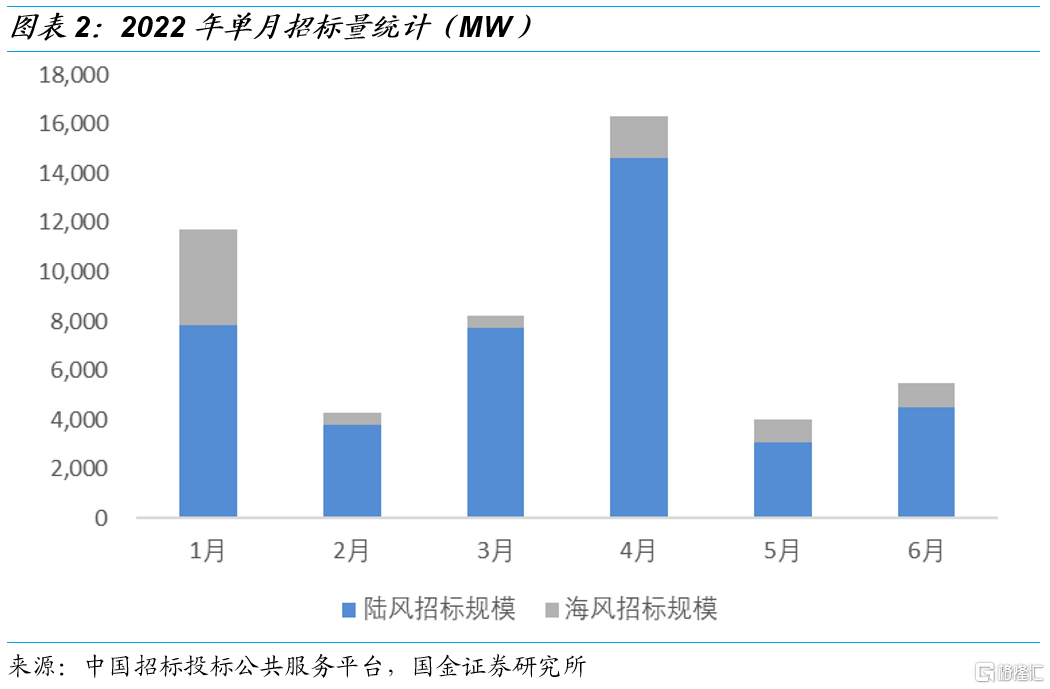

單6月招標量環比提升37%。據我們統計,4-6月風電招標量分別為16.3GW、4.0GW、5.5GW。其中6月招標量環比提升37%。

國電投開啟10.5GW海風競配集採招標。6月23日,國電投發佈2022年度第三十四批集中招標,本次集採涉及11個省區,平均風速在6-7.5m/s不等,合計採購容量為10.5GW。由於該集採框架招標目前還未獲得競配,不能確認最終交付併網時間,因此暫不計入海風招標規模統計中。

2、6月陸風機組價格拐點已現,2H22陸風機組價格企穩確定性高

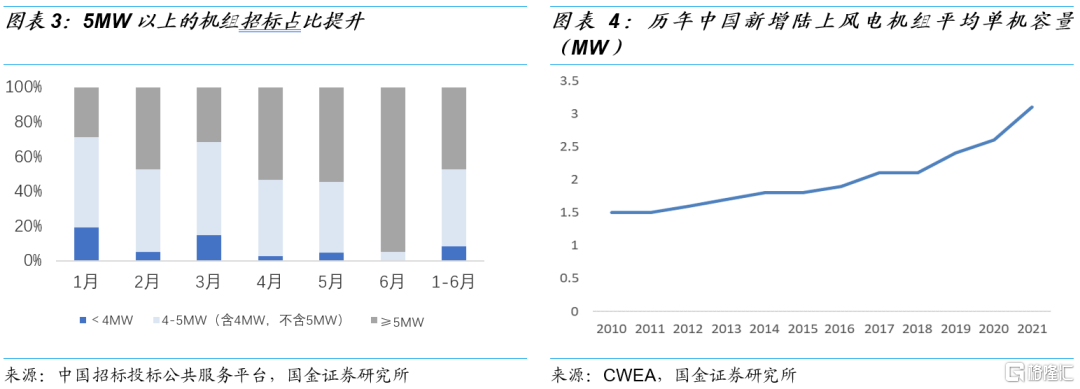

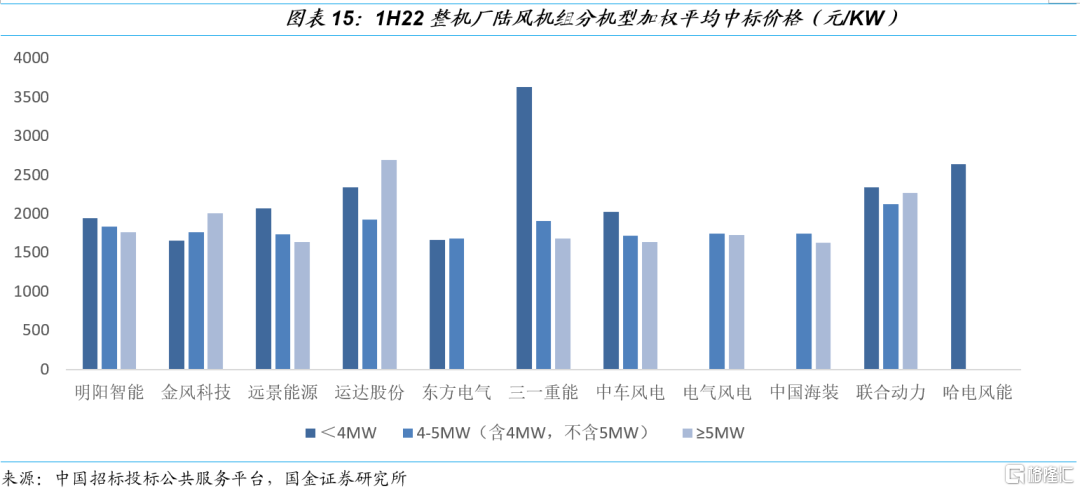

1-6月,單機容量5MW及以上的陸風機組招標占比達47%。據CWEA統計,2021年國內新增陸風機組平均單機容量為3.1MW。據我們統計,今年以來單機容量5MW及以上的陸風機組招標占比逐漸提升,截至6月末,5MW及以上的陸風機組招標占比達47%,機組招標大型化趨勢明顯。

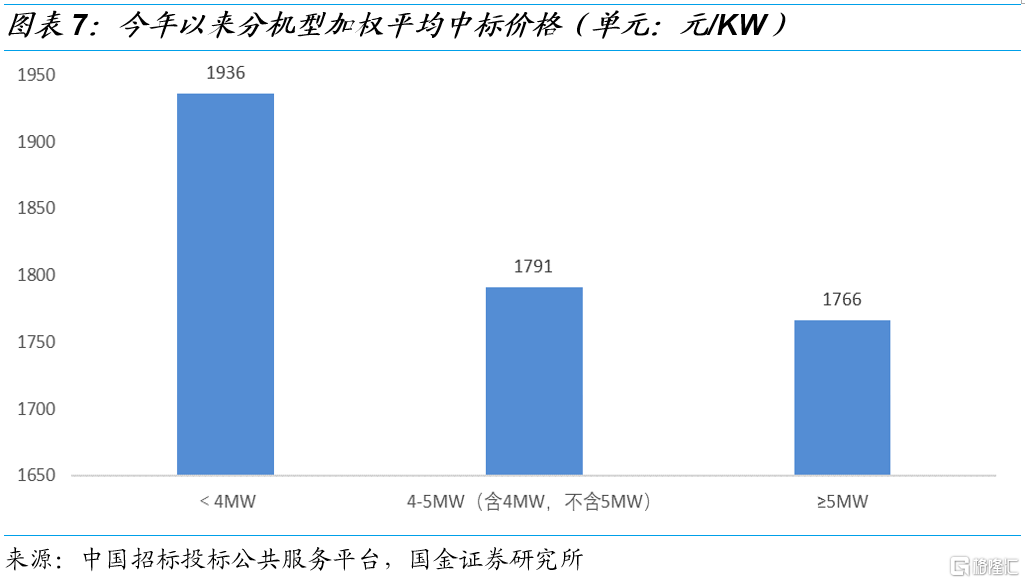

6月陸風機組價格拐點已現。據我們統計,1-6月陸風機組加權容量中標均價(扣除塔筒400元/KW)分別為2007元/KW、1994元/KW、1846元/KW、1843元/KW、1721元/KW、1807元/KW。6月中標均價環比提升4.99%。六月機組中標價格分機型統計可知,5MW及以上機組平均中標價格為1818元/KW,環比提升4.86%;4-5MW(含4MW)機組平均中標價格為1783元/KW,環比提升8.40%。

2H22陸風機組招標價格企穩確定性較高。1-5月陸風價格持續下降主要由於現有招標部分為框架招標,除頭部幾家外,大量主機廠在手訂單仍處於不飽和狀態。6月中標價格已環比提升5.07%,我們預計2H22陸風機組招標價格企穩確定性較高,全年均價將回歸1700-2000元/KW:1)隨下半年業主招標量進一步釋放,主機廠在手訂單不飽和狀況可出現緩解;2)近期出現多起風電機組相關事故,當前價格水平下主機廠盈利微薄,繼續降價或帶來一定質量和安全風險。因此,下游業主在選擇中標方時,相較於低價,將更多考慮產品、服務品質及綜合實力等因素;3)下游業主IRR水平高:在現有投標價格下,下游業主IRR或可達20%+,處於較高水平。

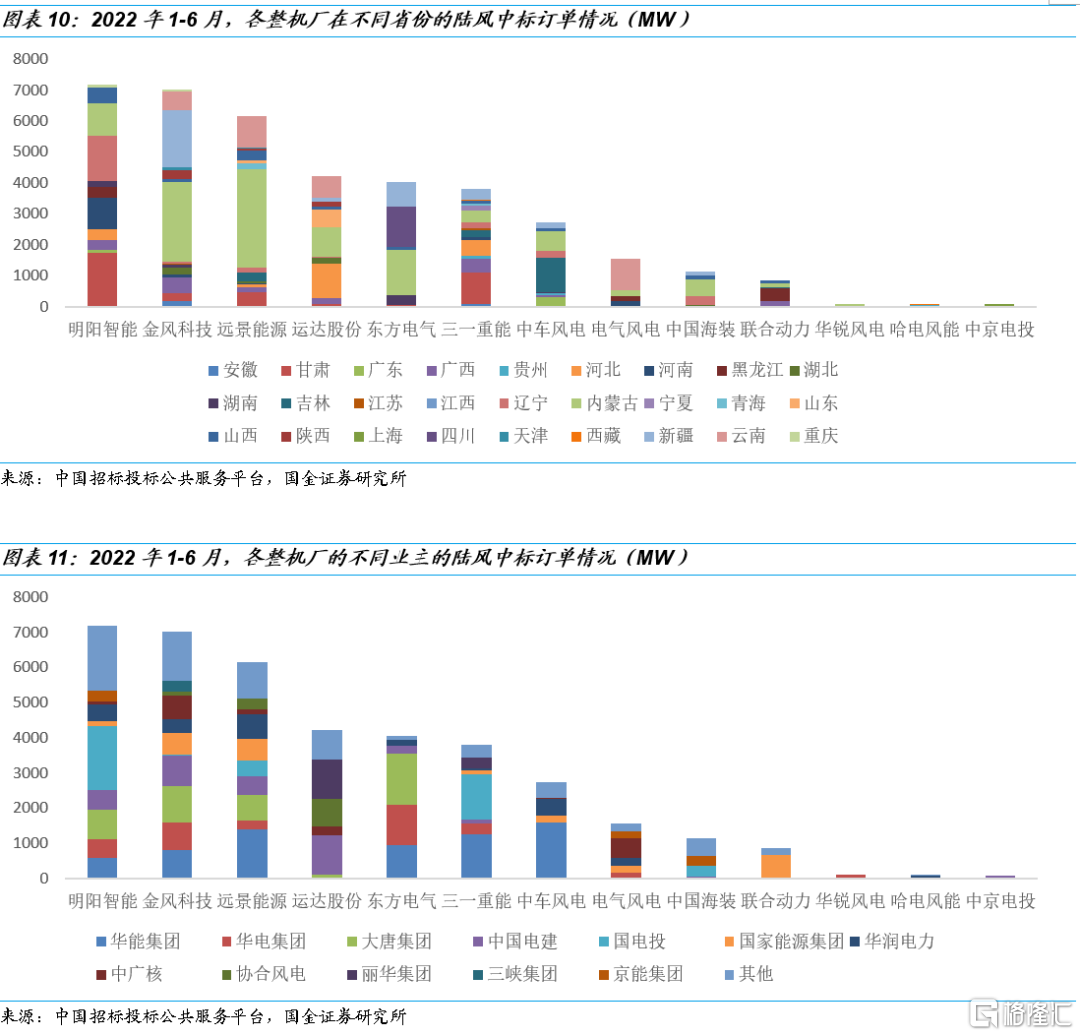

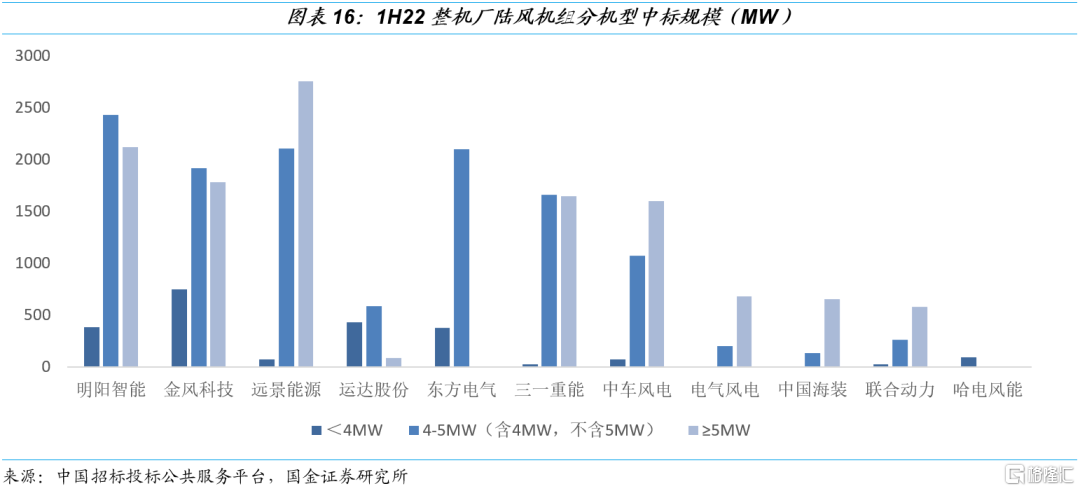

整機廠陸風機組中標規模與省份及業主無明顯關聯。據我們統計,2022年1-6月明陽智能、金風科技、遠景能源中標規模分列前三,達7183MW、7010MW、6165MW。我們把主機廠中標規模在省份上及不同業主層面上做結構拆分,發現陸風中標規模和省份及業主之間無明顯關聯。

陸風機組中標集中度提升。2019-2021年國內風機龍頭CR3集中度連續下降,2021年達47.4%。從今年上半年陸風中標規模集中度上看,金風、明陽、遠景能源位列前三,CR3達到52%,行業集中度提升。

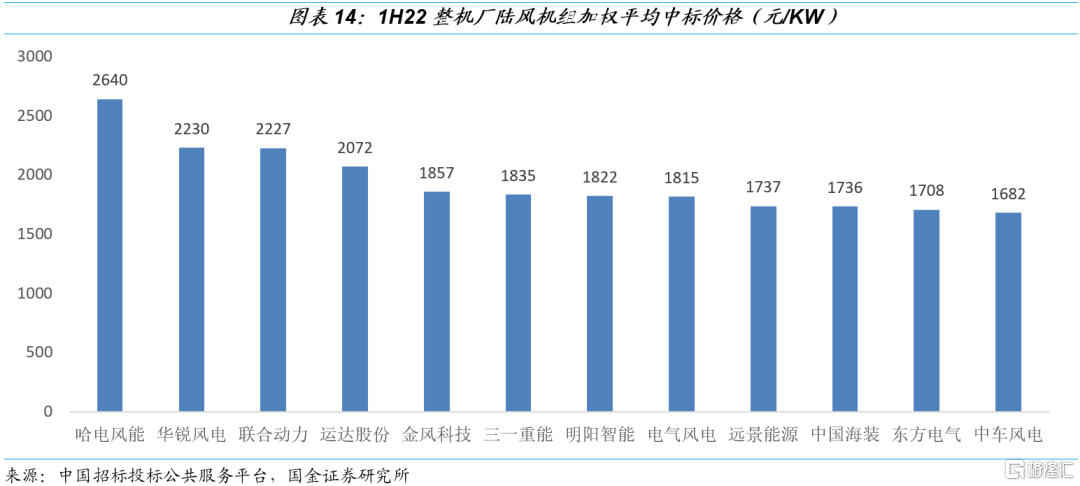

在1H22中標規模前六的整機廠中,統計加權容量平均中標價格可知,運達股份、金風科技、三一重能三家中標價格排行前三。據我們統計,在1H22中標規模前六的整機廠中,比較其加權容量平均中標價格可知,運達股份中標均價最高,達2072元/KW,金風科技、三一重能、明陽智能、遠景能源、東方電氣緊隨其後。分機組容量統計價格時,三一重能4MW以下/運達股份5MW以上機組平均價格較高,主要原因為相關機型中標規模較小,僅達25MW/85MW,存在一定統計誤差。

3、海風價格呈下降趨勢,平價海風項目IRR可達6%

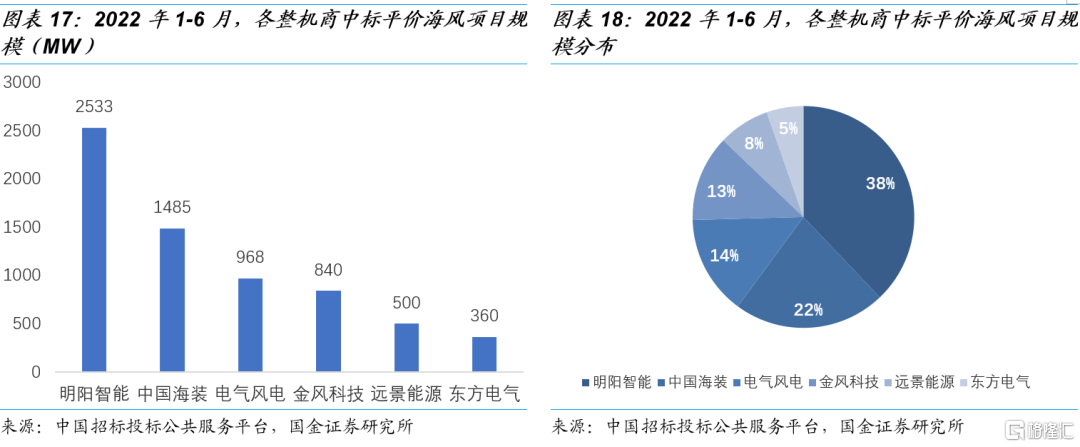

海風中標集中度高,反映相對較高的競爭壁壘。截至6月末,據我們統計,今年已有6.7GW平價海風項目公佈中標整機商。明陽智能、中國海裝、電氣風電中標海風規模分列前三,分別為2.5GW、1.5GW、1.0GW,CR3達75%,集中度顯著高於陸風。

海風機組招標價格呈下降趨勢,持續驅動海風走向平價。2021年起至今國內已有7個平價海風項目公佈招標價格,其中含塔筒機組中標/預中標均價在4166元/KW,不含塔筒機組中標/預中標均價在3830元/KW。

海風建設成本降幅明顯,平價海風項目IRR可達6%。據CWEA統計,2020年國內海風建設成本平均為17.8元/W。據我們統計,目前山東省海風建設成本在9-11元/W,福建在12元/W(無較大參考價值,因為該項目220KV海上升壓站與其他風電場共用且不含塔筒內附件,降低部分建設成本),廣東在12-14元/W,浙江在9-12元/W。據測算,當建設成本在12元/W,發電利用小時數在3600小時時,IRR可達6%。

4、保守預計今年海纜招標量達12GW+

保守預計今年海纜招標量達12GW+。截至目前,今年已有4.8GW海纜項目完成招標。有1GW海纜項目正在招標。保守預計今年仍有6.3GW項目會進行招標。全年海纜招標量將達12GW+。

5、投資建議

預計未來風電需求持續保持高增,疊加原材料價格大概率下行,我們主要推薦三條主線:1)海風相關產業鏈:推薦東方電纜、明陽智能,關注海力風電、大金重工、電氣風電;2)全球供應以及國產化替代的高成長零部件:關注日月股份、金雷股份、新強聯、恆潤股份;3)受益行業景氣環節:推薦金風科技,關注中際聯合、天順風能、泰勝風能、中材科技、運達股份等。

6、風險提示

疫情反覆造成全球經濟復甦低於預期的風險:現全球疫情反覆,下游需求、供應鏈生產、運輸等多環節都會受疫情影響而滯後延遲,存在因疫情反覆造成全球經濟復甦低於預期的風險。

大宗商品價格波動風險:近期受疫情等多方影響,大宗商品價格呈明顯不確定性,有一定概率繼續上升,會對風電產業鏈造成不利影響。