本文來自格隆匯專欄:廣發宏觀郭磊 作者:賀驍束

摘要

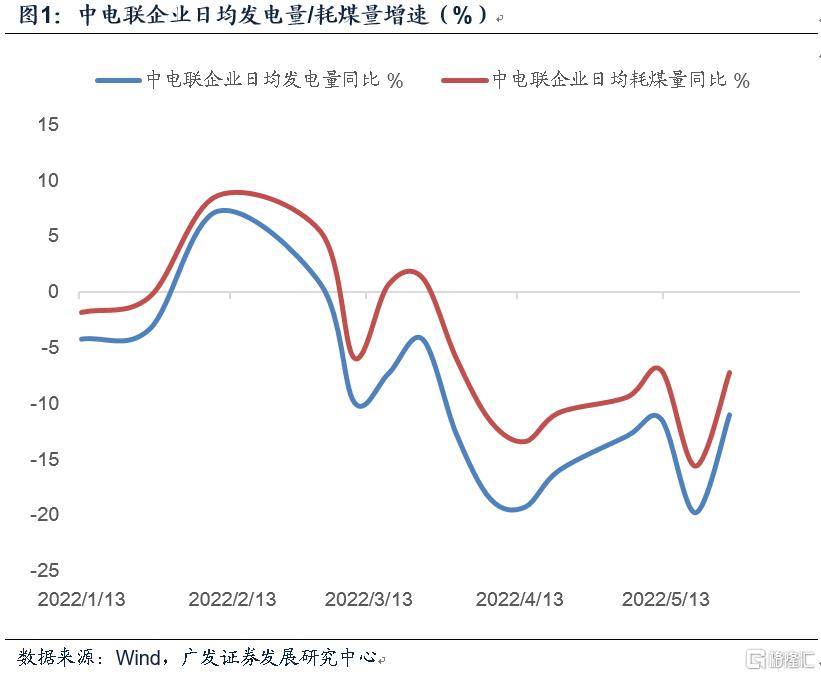

第一,中電聯統計,6月3日-9日燃煤發電企業日均發電量環比上期增長2.6%,日均耗煤量環比增長3.3%,顯示隨着經濟的修復,電力需求在繼續增長。同比的-16.3%並不明顯高於5月,應和去年同期火電基數較高有關,最終的發用電量同比增速還是要結合水電等表現來看。上海復工復產帶來經濟活動的增量, 據中國電力網數據,6月8日上海最高用電負荷從5月底的1600萬千瓦增至2086萬千瓦。

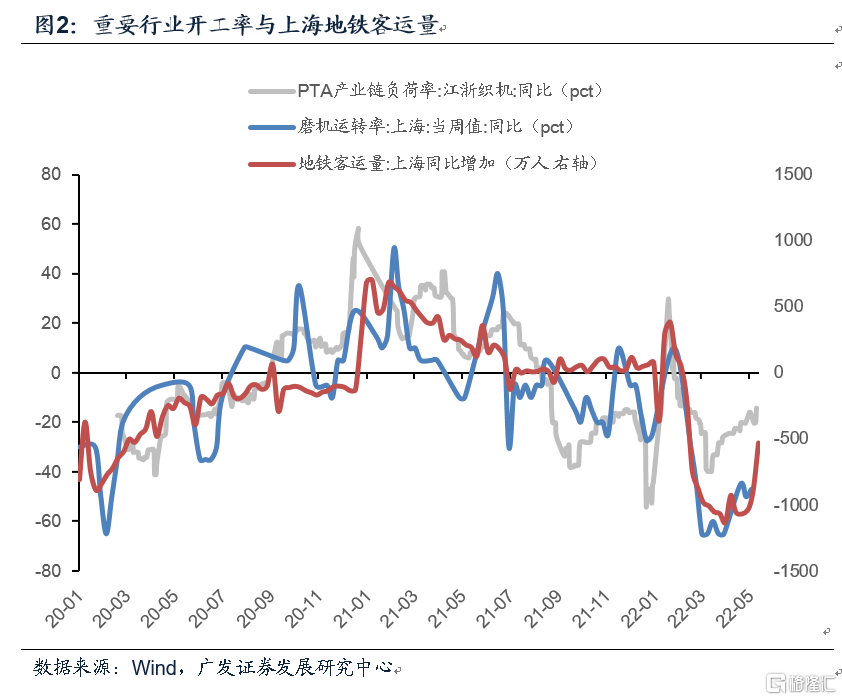

第二,6月前三週,行業開工率多數延續回暖:LNG產銷率均值(下同)錄得111.7%的近四個月新高,環比5月均值回升4.9pct;上海磨機運轉率均值錄得29%,環比5月均值回升6.5pct,大致相當於3月首周30%水平;PTA江浙織機負荷率維持52.9%-59.0%區間,受5月下旬檢修影響,本月前兩週相較5月周度數據並未顯著擴大,但市場反饋受上海疫情好轉影響,滌絲、聚酯庫存壓力顯著回落。6月前三週,汽車半鋼胎和全鋼胎開工率震盪上行,6月均值超過5月。全國石油瀝青裝置開工率繼續上行,但華東地區仍低。

第三,6月全國主要城市地鐵客運量逐步回升,反映“常態化核酸+正常復工復產”模式下經濟的逐步修復。深圳地鐵客運量月均值6月繼續上行,同比首度轉正。上海第三週客運量629-662萬大致相當於3月中旬水平。另一方面,表徵社交半徑的擁堵延時指數觸底回升,上海擁堵延時日度數據自5月底的1.24回升至6月16日的1.52。前兩週擁堵延時日均值錄得1.33、1.58,顯著高於4-5月均值的1.19、1.32。

第四,整車貨運流量繼續小幅好轉,目前和疫情前相比仍有距離。截止到6月14日,全國整車貨運流量指數月均值錄得100.1,環比5月均值回升4.8%。6月前兩週度日均數據分別錄得96.8、103.4,整體呈逐周改善特徵。疫情前的3月上旬日均數據為119.4。

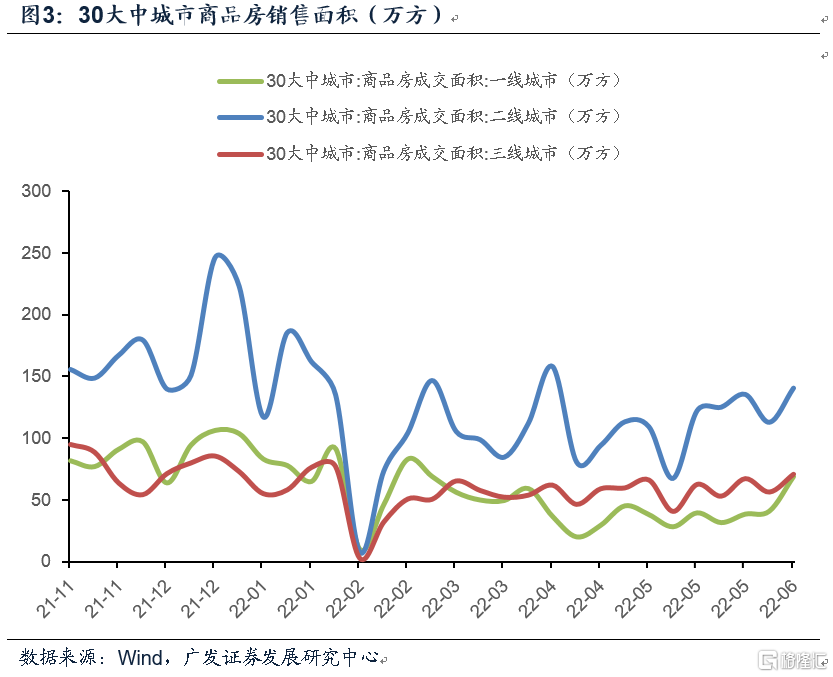

第五,地產銷售初步好轉,前16日30大中城市日均成交面積為40.5萬方,環比回升36%,同比讀數-33%。前六月數據為40.1、25.6、31.6、27.5、29.7、40.5萬方。截止到本月前16日,上海商品房日均成交453套,超過疫情初期3月日均成交376套,同比去年同期為-46%(4、5月同比增速分別為-95%、-91%)。

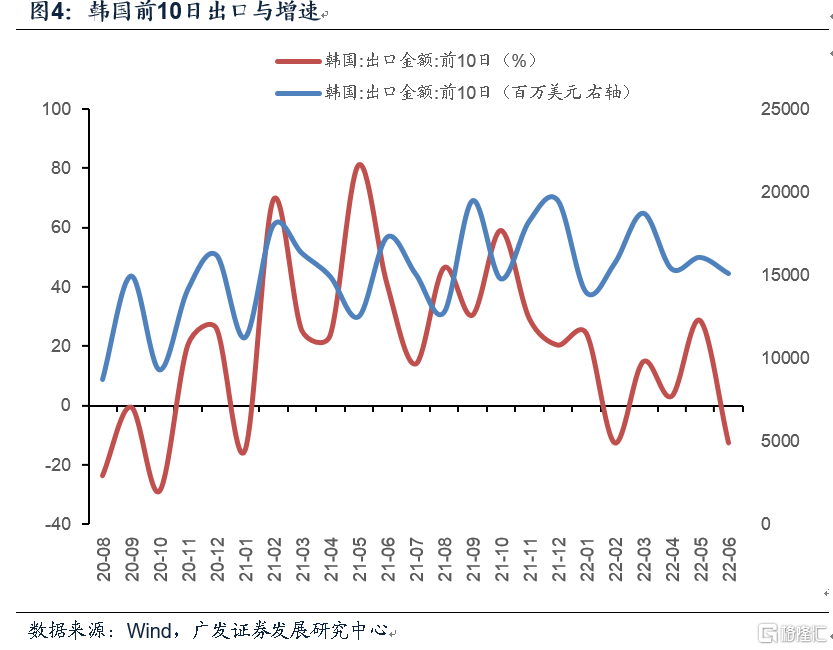

第六,6月上旬受節假日錯位及天氣影響,中港協沿海重點樞紐港口外貿貨物吞吐量同比減少8.9%(5月0.5%)。不過上海港生產加快恢復,在連續多日受到大霧影響的情況下日均作業量達到11.8萬TEU。6月17日,上海出口集裝箱運價指數SCFI升至4222點,較5月末上行1.1%,月環比自去年12月以來首度轉正。6月前10日韓國出口金額151億美元,同比增速錄得-12.7%。今年1-5月韓國全月出口增速分別為15.5%、20.8%、18.8%、12.9%、21.3%。

第七,汽車銷售呈恢復特徵。6月前12日,乘聯會口徑乘用車日均零售量4.3萬台,同比回升14%(5月全月同比-17%)。乘聯會指出“目前各地積極出台地方性車市刺激政策,對車市復甦有一定的促進作用”。

第八,6月上旬重點企業粗鋼產量環比下降0.6%;同比下降2.0%,較5月當月同比的-0.8%降幅略有擴大。

正文

中電聯統計,6月3日-9日燃煤發電企業日均發電量環比上期增長2.6%,日均耗煤量環比增長3.3%,顯示隨着經濟的修復,電力需求在繼續增長。同比的-16.3%並不明顯高於5月(5月6日-12日、5月13日-19日、5月20日-26日分別為-11.4%、-19.8%、-11.0%),應和去年同期火電基數較高有關,最終的發用電量同比增速還是要結合水電等表現來看。上海復工復產帶來經濟活動的增量, 據中國電力網數據,6月8日,上海最高用電負荷從5月底的1600萬千瓦增至2086萬千瓦。

據中電聯口徑數據:6月3日-9日,中電聯燃煤發電企業日均發電量環比(5月27日至6月2日,下同)增長2.6%,同比減少16.3%(5月6日-12日、5月13日-19日、5月20日-26日錄得-11.4%、-19.8%、-11.0%);日均供熱量環比減少5.1%,同比減少8.6%。日均耗煤量環比增長3.3%,同比減少13.5%(5月6日-12日、13日-19日、20日-26日為-7.0%、-15.6%、-7.2%)。伴隨華東復工復產節奏推進,區域日耗處於恢復階段,產地市場觀望情緒及採購積極性均有所提升。此外受來水情況較好影響,三峽水庫流量處於歷史高位,水電替代預期有所增強。

6月前三週,行業開工率多數延續回暖:LNG產銷率均值(下同)錄得111.7%的近四個月新高,環比5月均值回升4.9pct;上海磨機運轉率均值錄得29%,環比5月均值回升6.5pct,大致相當於3月首周30%水平;PTA江浙織機負荷率維持52.9%-59.0%區間,受5月下旬檢修影響,本月前兩週相較5月周度數據並未顯著擴大,但市場反饋受上海疫情好轉影響,滌絲、聚酯庫存壓力顯著回落。6月前三週,汽車半鋼胎和全鋼胎開工率震盪上行,6月均值超過5月。全國石油瀝青裝置開工率繼續上行,但華東地區仍低。

Wind數據顯示:6月前三週,華東地區LNG產銷率分別錄得122.8%、101.9%、110.4%,5月均值106.8%,5月最後一週108.1%。上海磨機運轉率均值(下同)錄得29%,5月均值22.5%,5月最後一週讀數25%。PTA江浙織機負荷率均值錄得56.7%,5月均值58.3%,5月最後一週數據58.1%。6月前三週汽車半鋼胎開工率錄得64.9%、63.4%、64.7%;全鋼胎開工率分別錄得56.1%、53.0%、58.9%,5月最後一週半鋼胎、全鋼胎開工率分別為64.2%、56.1%。華東地區石油瀝青裝置開工率均值錄得14.8%的歷史低位,5月最後一週讀數16.3%,5月均值19.5%;全國石油瀝青開工率均值錄得26.3%,5月最後一週讀數25.9%,5月均值24.7%。國際油價維持強勢震盪,瀝青市場低價貨源供應偏緊,低利潤背景制約開工率回升。

6月全國主要城市地鐵客運量逐步回升,反映“常態化核酸+正常復工復產”模式下經濟的逐步修復。深圳地鐵客運量月均值6月繼續上行,同比首度轉正。上海第三週客運量629-662萬大致相當於3月中旬水平。另一方面,表徵社交半徑的擁堵延時指數觸底回升,上海擁堵延時日度數據自5月底的1.24回升至6月16日的1.52。前兩週擁堵延時日均值錄得1.33、1.58,顯著高於4-5月均值的1.19、1.32。

Wind數據顯示:截止到6月16日,北京、上海、廣州、深圳月均值客運量分別錄得381萬人(5月日均201萬人)、446萬人(5月日均1.3萬人)、760萬人(5月日均661萬人)、565萬人(5月日均534萬人)。客運量作為居民生活半徑與社交距離的影子指標,居民生活半徑縮短無疑會影響消費和服務業。值得注意的是上海地鐵客流量、擁堵延時指數同步回升,且趨勢高度一致。截止到6月16日,上海地鐵客流量最新升至661萬人(5月末4.1萬人,大致相當於3月中旬均值);上海擁堵延時指數自5月末1.24升至最新數據1.52,6月均值1.46(4-5月均值1.19、1.32)。

整車貨運流量繼續小幅好轉,目前和疫情前相比仍有距離。截止到6月14日,全國整車貨運流量指數月均值錄得100.1,環比5月均值回升4.8%。6月前兩週度日均數據分別錄得96.8、103.4,整體呈逐周改善特徵。疫情前的3月上旬日均數據為119.4。

G7物流數據顯示:截止到6月14日,全國整車貨運流量指數月均值錄得100.1,環比回升4.8%(前值13%),同比增速-22%(前值-19%)。6月前兩週度日均數據分別錄得96.8、103.4,整體呈現逐周改善特徵。5月均值、最後一週數據分別錄得95.5、100.5,疫情前3月上旬日均讀數119.4。

地產銷售初步好轉,6月前16日30大中城市日均成交面積為40.5萬方,環比回升36%,同比讀數-33%。前六月數據為40.1、25.6、31.6、27.5、29.7、40.5萬方。截止到本月前16日,上海商品房日均成交453套,超過疫情初期3月日均成交376套,同比去年同期為-46%(4、5月同比增速分別為-95%、-91%)。

Wind數據顯示:截至6月16日,全國30大中城市商品房成交日均面積錄得40.5萬方,其中第一週、第二週、第三週分別錄得32、38、57萬方(5月最後一週33萬方),本月第二週以來銷售數據邊際好轉。月均值環比5月29.7萬方回升36.4%,這一數字為僅次於2021年3月69.1%的近一年半次高;相較歷史同期數據亦有所回升(同比增速-33%,4、5月同比增速分別為-54%、-48%)。本月一線成交面積大幅走強,6月前16日一、二、三線城市成交面積同比增速為-28%、-33%、-35%,環比增速分別錄得96%、28%、16%。截止到本月前16日,上海商品房日均成交453套,超過疫情初期3月日均成交376套,相較去年同期指數-46%(1-5月同比增速分別為2%、29%、-52%、-95%、-91%)。

6月上旬受節假日錯位及天氣影響,中港協沿海重點樞紐港口外貿貨物吞吐量同比減少8.9%(5月0.5%)。不過上海港生產加快恢復,在連續多日受到大霧影響的情況下日均作業量達到11.8萬TEU。6月17日,上海出口集裝箱運價指數SCFI升至4222點,較5月末上行1.1%,月環比自去年12月以來首度轉正。6月前10日韓國出口金額151億美元,同比增速錄得-12.7%。今年1-5月韓國全月出口增速分別為15.5%、20.8%、18.8%、12.9%、21.3%。

中港協數據顯示:6月上旬恰逢端午節假期,同時環渤海及長三角地區港口遭遇大霧天氣,沿海重點樞紐港口外貿貨物吞吐量同比減少8.9%(5月上中下旬同比-3.6%、1.9%、2.6%,5月全月0.5%)。此外上海港生產加快恢復,在連續多日受到大霧影響的情況下日均作業量達到11.8萬TEU。

6月17日,上海出口集裝箱運價指數SCFI升至4222點,較5月末上行1.1%,環比自去年12月以來首度轉正(今年1-5月環比讀數-8%-0%)。6月前10日韓國出口金額151億美元,同比增速錄得-12.7%。今年1-5月韓國全月出口增速15.5%、20.8%、18.8%、12.9%、21.3%,去年全年出口增速為25.7%。

汽車銷售呈恢復特徵。6月前12日,乘聯會口徑乘用車日均零售量4.3萬台,同比回升14%(5月全月同比-17%)。乘聯會指出“目前各地積極出台地方性車市刺激政策,對車市復甦有一定的促進作用”。

乘聯會口徑顯示:6月前12日乘用車日均零售銷量4.3萬輛,同比回升14%(5月全月-17%),本月1-5日、6-12日同比讀數分別為-3%、25%;乘用車日均批發銷量4.3萬輛,同比回升14%(5月全月-3%),本月1-5日、6-12日同比讀數分別為-6%、26%。乘聯會進一步表示“由於6月的復產復工呈現良好的全面恢復特徵,主力汽車生產城市全面恢復,各企業努力搶抓進度實現增量”。

6月上旬重點企業粗鋼產量環比下降0.6%;同比下降2.0%,較5月當月同比的-0.8%降幅略有擴大。

中鋼協數據顯示,6月上旬,重點統計鋼鐵企業共生產粗鋼2288.65萬噸、生鐵2052.17萬噸、鋼材2171.96萬噸。6月份(即累計到6月上旬)重點統計鋼企粗鋼累計日產粗鋼228.86萬噸,環比下降0.62%,同比下降2.0%;生鐵205.22萬噸,環比增長1.07%、同比增長1.47%;鋼材217.20萬噸,環比下降1.82%、同比下降1.33%。

核心假設風險:經濟下行壓力超預期;政策力度超預期。