日前,秦淮數據集團(CD.US)交出了2022年的第一張答卷——

截至一季度末,秦淮數據集團數據中心總容量規模持續保持高速增長,覆蓋亞太新興市場運營及在建數據中心總數達28個,IT總容量704MW,運營中IT總容量近500MW。

公司連續多個季度實現GAAP與Non-GAAP盈利,淨利潤同比增長62.5%,經調整後的EBITDA同比增長60.7%,得益於IDC行業賽道的高景氣度,秦淮數據盈利能力突出,Q1經調整後的EBITDA率高位攀升,同比提升5.9個百分點至53.7%,再次突破歷史新高。

亮眼的業績表現意味着公司在成立後短短的6年多時間,已經迅速成長為行業的少數龍頭企業之一,並以最優異的財務表現不斷夯實其可持續發展的基本面。筆者觀察到,一季報業績公佈的當天,公司的股價以14.84%的漲幅收盤。

值得注意的是,秦淮數據一季度持續拓展融資渠道,在摩根士丹利和瑞士信貸兩大國際投行的支持下即將完成一筆總計5億美金的銀團貸款。

業績增長背後的差異化優勢凸顯

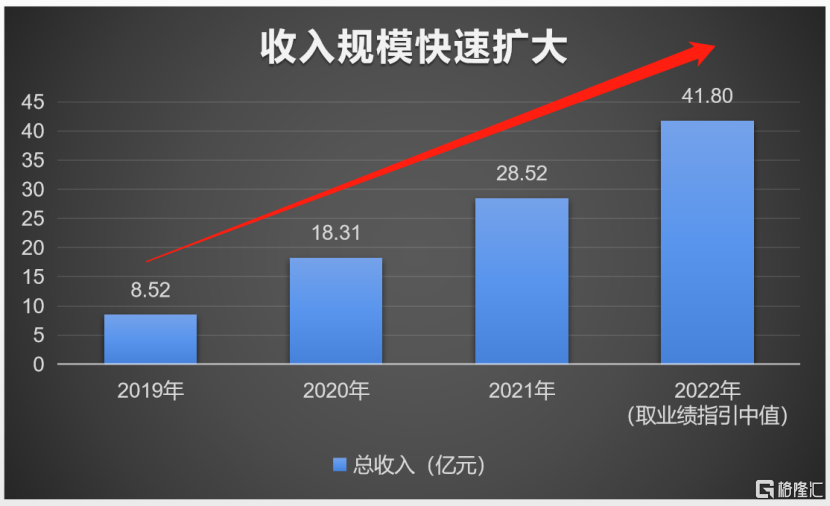

2022年第一季度,秦淮數據實現營收達9.21億元(單位:人民幣,下同),同比增長43.1%。自2021年第一季度實現GAAP盈利以來,秦淮數據至今已連續五個季度保持盈利、連續11個季度實現Non-GAAP盈利,利潤率不斷攀升。一季報顯示,秦淮數據上調2022年全年業績指引,預計2022年總營收同比增長44.8%-48.3%;經調整後EBITDA同比增長48.0%-53.6%。

資料來源:外資大行

發展數字經濟的大背景疊加新基建、東數西算的持續政策利好,數據中心行業一直處在上升通道中。據國金證券預測,2021到2025年,亞太新興市場的年均複合增長率約24.3%,來自多位分析師的一致意見,2022年以萬國、世紀互聯、數據港、光環新網等為代表的數據中心企業,全年的業績增長區間在20%左右,而秦淮數據憑藉其超大規模數據中心的商業模式,2022年業績增長超過50%,2023年全年的業績增長預測也將高於40%。中信證券在近期的研報中表示,持續看好秦淮數據獨特模式下的競爭優勢,以及大客户戰略下的業績成長性和能見度。

一季報發佈後,有國際金融服務公司發佈報吿,重申秦淮數據集團(CD.US)作為其中國數據中心(IDC)板塊的首選標的。該報吿稱,秦淮數據的基本面表現在此前疫情封控的大環境下脱穎而出,是業內唯一在第一季度業績超預期增長且上調今年全年業績指引的公司。市場震盪下,基於公司來自核心客户的健康需求,行業領先的收入與利潤增長,秦淮數據的估值充滿吸引力,與同行業相比,能夠提供最優的風險回報水平。

新一代超大規模數據中心模式

作為中立的第三方IDC企業,相較同行,秦淮數據究竟具備怎樣的競爭優勢?

秦淮數據專注於超大規模數據中心模式,報吿期內,數據中心總容量規模持續保持高速增長,覆蓋亞太新興市場運營及在建數據中心總數達28個,IT總容量704兆瓦,運營中IT總容量近500兆瓦,客户需求量增長穩健,一季度新增簽約IT容量達54兆瓦,簽約IT總容量達619兆瓦(含強意向訂單),整體簽約容量及強意向容量比率高達88%。

高簽約率主要源於公司精準的客户定位。新一代超大規模數據中心的業務模式吸引着全球高增長的行業領袖客户公司建立基於長期業務協同的戰略合作伙伴關係,以滿足全生命週期的業務需求。一方面,客户羣體主要是國內外高增長的科技領軍企業及雲服務提供商,迅速擴張的業務版圖意味着對數據中心的需求也快速攀升;另一方面,超大規模數據中心的典型合約期限一般為5-10年,已有客户不會輕易終止合約。

秦淮數據對IDC行業有着與眾不同的深刻理解,即“用最高效的方式將電力或綠色電力轉換為算力”,並以此理念為基礎,在企業經營中緊緊圍繞“效率,能源,開發,和算力”來獲取供給端和需求端的優勢。

秦淮數據創新了數據中心的設計和運營方式,以集中化、標準化、模塊化的全棧式新一代超大規模數據中心解決方案,可以滿足客户各類IT基礎設施需求以及高度定製化需求,實現規模效益,快速交付以及客户業務的大規模擴展空間,這無疑令秦淮數據的競爭優勢更加突出。中信證券分析師表示,秦淮數據核心客户業務預計將保持穩健增長,併為公司訂單形成強力儲備。

好風憑藉力,秦淮數據管理團隊獨具前瞻的戰略眼光,輔以戰略客户的業務持續擴張、出色的客户服務經驗與本土化人才的運營實力,秦淮數據成為整個亞太新興市場最大的IDC服務商之一。

突圍行業下半場

展望未來,多因素共振,影響着數據中心行業的競爭格局。無論是國內市場還是海外市場,皆已進入發展的下半場。

國內數據中心市場的演進伴隨兩個關鍵詞——“碳中和”與“東數西算”。

當前,“雙碳”目標升級為國家戰略,中小IDC企業高能耗高成本落後產能有望進一步出清,產能向“綠色”頭部IDC玩家集中是必然趨勢。

筆者關注到,秦淮數據在“雙碳”領域具備突出優勢,綠色數據中心建設節奏一直領跑行業。公司堅持“零碳主義”,行業內率先承諾2030年實現全國新一代超大規模數據中心100%採用“可再生能源”的碳中和目標,並將“零碳戰略“貫穿於數據中心的選址、規劃、設計、建設、運營的全生命週期,持續打造高於客户需求與兼顧環境友好的綠色算力中心。一季度秦淮數據平均PUE(電能利用效率)僅為1.21,保持全國領先水平。在工信部發布的《2021年國家新型數據中心典型案例名單》中,由秦淮數據“環首都·太行山能源信息技術產業基地”成功獲評綠色低碳案例,成為綠色算力的行業標杆。

2022年2月,國家“東數西算”工程已正式全面啟動。這不僅為數字經濟發展按下“快進鍵”,也為IDC行業帶來歷史性發展機遇。早在2017年,秦淮數據規劃建立張家口數據中心集羣,佈局“東數”中最重要的核心節點京津冀樞紐。2020年秦淮數據開始規劃甘肅慶陽作為關鍵選址地,現在甘肅慶陽已被列為全國算力網絡國家樞紐節點,值此,秦淮數據在“東數西算“佈局的先發優勢漸顯。

海外市場方面,亞太新興市場有望開啟新增長曲線。

據弗若斯特沙利文報吿顯示 ,2019-2024年亞太新興市場超大規模數據中心容量的年複合增長率為15%。秦淮數據是國內最早預判該市場並加速出海佈局的企業。一季度,秦淮數據在馬來西亞的數據中心規模已近100兆瓦,是馬來西亞最大的超大規模數據基礎設施提供商之一。其位於柔佛州的超大規模定製化園區項目開啟了國內首次集裝箱出海的模塊化數據中心搭建新模式。另外,公司關於泰國曼谷數據中心的收購項目亦逐步進入尾聲。該項目可提供5兆瓦的IT容量,是中國第三方IDC公司首次在泰國進行市場佈局。

據瞭解,秦淮數據已是在亞太新興市場擁有最大量級超大規模數據中心的企業之一。相比近兩年陸續拓展海外業務的IDC企業,秦淮數據在亞太新興市場已率先實現了數據中心的交付和運營,先發優勢凸顯。

結語

當前,IDC行業到了全新的發展階段。國家嚴格控制數據中心建設規模和耗能指標,並對不合規數據中心做各種清理。而秦淮數據擁有較高的基礎設施建設標準,憑藉低能耗、高效率、綠色低碳的技術能力,優異的選址及充足的儲備資源,有望佔據更多的市場份額。

考慮到秦淮數據在超大規模數據中心、全棧式服務能力、出海戰略和政策融合方面均形成較強競爭力,預計公司未來將保持較強成長勢能與盈利能力。

一季報業績公佈後,高盛、中金公司、國金證券等海內外大行紛紛重申對秦淮數據的買入評級。摩根士丹利更是給出了行業首選的結論。

據多家分析師的一致預測,目前,數據中心行業企業的市值整體被低估,截止到2022年6月12日,萬國數據的企業價值收益比EV/ EBITDA約為17.5倍,世紀互聯EV/EBITDA為7倍,數據港EV/EBITDA為12倍,光環新網EV/EBITDA為10.8倍,秦淮數據的這一數值是10.4倍,美國IDC行業的整體數值在22倍左右。這意味着秦淮數據具備充足的安全墊,公司的未來發展值得關注與期待。