01 大盤

昨夜美股三大股指持續走高,均收漲超1%。截至收盤,道指漲 1.33%,納指漲 2.69%,標普漲 1.84%。美國十年國債收益率跌 0.67%,收報2.911%,相較兩年期國債收益率差28個基點。恐慌指數VIX收跌 3.78%。布倫特原油收漲 2.07%。現貨黃金收漲 1.17%,報1868.18美元/盎司。美元指數維持高位,收報101.752。

美國5月ADP就業人數錄得增加12.8萬人,創2020年2月以來最小就業人數增幅。勞動力需求依然強勁,不過有勞動力市場降温的跡象正在顯現。投資者聚焦週五的非農數據,市場預期就業增速環比放緩。據CME“美聯儲觀察”:美聯儲到6月份加息50個基點的概率為99.3%,累計加息100個基點的概率為89.5%,累計加息125個基點的概率為10.4%。據悉,歐佩克+同意在7月和8月增產64.8萬桶/日,超出市場預期,這將使沙特有可能增加原油產量,併為與美國達成可能的協議鋪平道路。道指小幅高開。

歐盟大使們批准了對俄製裁協議,包括對部分俄羅斯石油的禁令以及對俄羅斯聯邦儲蓄銀行的制裁,美國也同時宣佈了對俄羅斯進行額外製裁。據科威特石油部:在歐佩克+作出增產決定後,科威特7月石油產量將增至276.8萬桶/日。

美聯儲副主席佈雷納德表示:市場定價6月和7月加息50個基點是合理的,量化緊縮可能相當於額外加息2-3次,美聯儲的工具已經開始發揮預期作用,在通脹問題上,希望看到核心通脹每月持續減速,此後對實現2%的目標更有信心。目前很難看到暫停加息的理由,但如果看到需求放緩、通脹減速,可能會看到類似當前市場所定價的加息步伐。然而9月份的加息情況不甚明瞭,因為不清楚9月份時可能的處境。

據EIA報吿:除卻戰略儲備的商業原油庫存減少506.8萬桶至4.147億桶,減少1.2%,上週美國國內原油產量保持1190萬桶/日,原油出口減少35.1萬桶/日至399萬桶/日,美國東海岸精煉油庫存跌至歷史最低水平。

尾盤,美聯儲梅斯特稱,經濟衰退風險上升,但仍可以避免經濟大幅放緩,美聯儲的利率可能需要高於中性水平。知情人士:花旗集團一名倫敦員工上個月的失誤操作導致歐洲股指閃崩,花旗可能錄得至少5000萬美元的創紀錄損失。三大股指集體收漲。

盤後,據紐約時報:美國總統拜登本月將訪沙特阿拉伯,並會見沙特王儲。

02 行業&個股

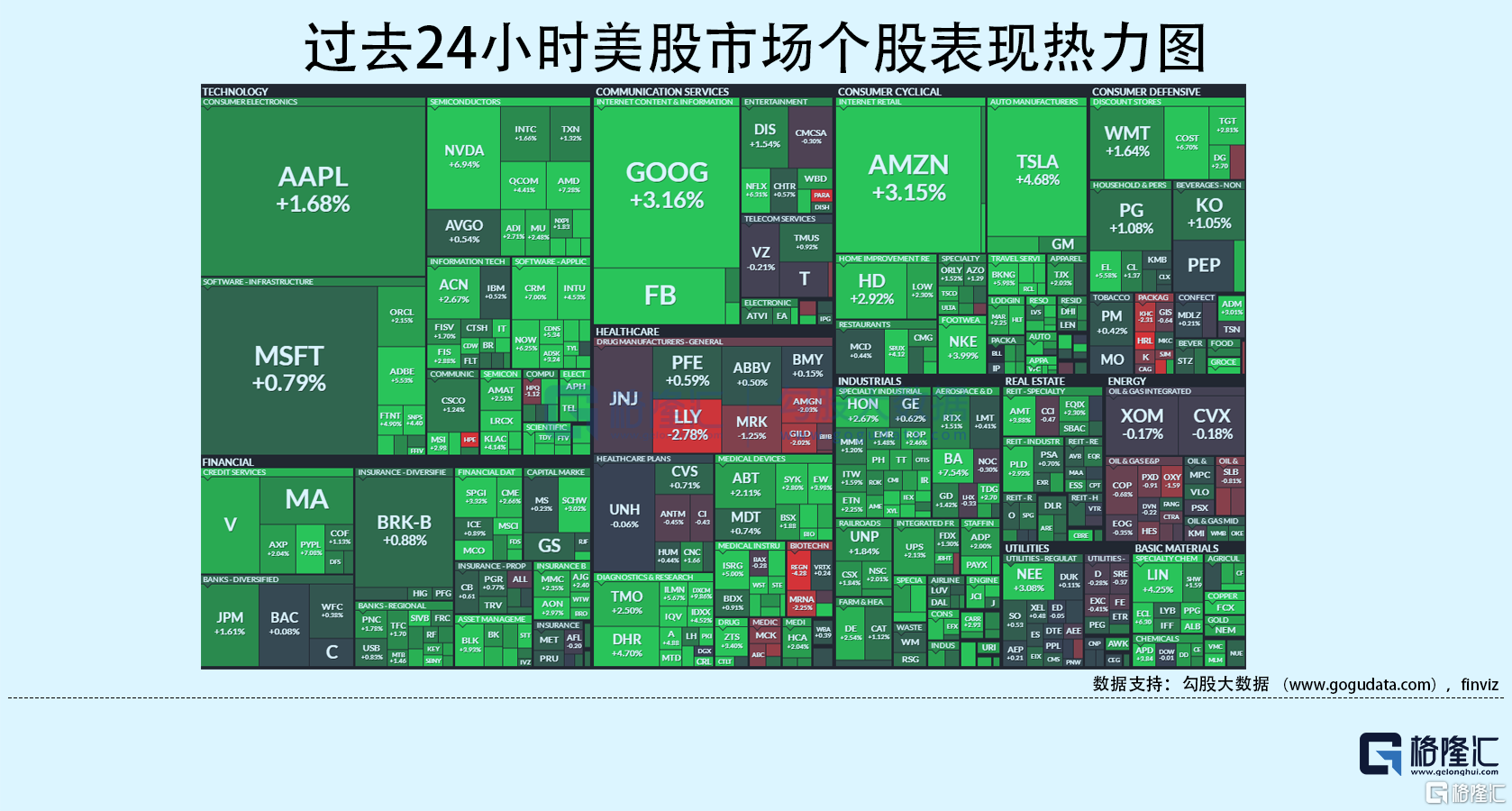

行業板塊方面,除能源收跌0.32%外,標普其他10大板塊悉數收漲:費城半導體指數SOXX、原料、通訊、高科技分別收漲3.48%、2.76%、2.44%和2.42%,工業、房地產、日常消費、金融、醫療、公用事業分別收漲1.91%、1.51%、1.46%、1.38%、0.79%和0.67%。

概念板塊方面,航空ETF收漲1.56%,旅行服務板塊漲4.54%,高端酒店萬豪收漲2.25%,愛彼迎漲3.89%,挪威郵輪漲5.17%。太陽能板塊漲7.93%。金融科技板塊方面,PayPal收漲7.08%,巴菲特概念股NU漲16.23%。網絡安全板塊漲3.53%,SQ收跌6.4%。

中概股多數收漲,KWEB收漲5.6%。高盛稱,MSCI中國指數未來12個月有望漲20%,盈利底或在Q3出現。阿里漲 4.41%,Gartner統計2021年全球IaaS提供商TOP5:亞馬遜、微軟、阿里巴巴、谷歌、華為。京東漲 3.96%,京東雲618開門紅戰報:京東雲每秒用户訪問峯值同比增長129%。拼多多漲 7.49%。芯片交付週期保持平穩,大摩稱汽車缺芯局面或提前緩解。蔚來漲 7.20%,理想漲 3.73%,小鵬漲 9.73%,美銀證券:小鵬料供應鏈及新訂單6月持續改善,維持“買入”評級。

大型科技股多數收漲。蘋果漲 1.68%,蘋果年度開發者大會下週來襲;蘋果擬將部分iPad生產轉移至越南。微軟漲 0.79%,微軟下調第四財季業績指引。谷歌漲 3.16%,蘋果員工薪酬中位數2021年提高18%,但仍不及谷歌和Facebook。亞馬遜漲 3.15%,亞馬遜宣佈從23年6月30日起,在中國停止運營Kindle電子書店。特斯拉漲 4.68%,“木頭姐”買入特斯拉更多股票,本月第四次加倉。Meta漲 5.42%,Meta人工智能實驗室副總裁將於六月中旬離職。

03 公司焦點

1.美銀:受益雲計算和汽車電氣化持續增長 半導體板塊首選英偉達和安森美半導體

6月2日消息,美國銀行分析師Vivek Arya發表研報表示,美股半導體板塊首選英偉達和安森美半導體,預計這兩家公司將從雲計算和汽車電氣化的持續增長中受益。

Arya指出,英偉達、AMD和邁威爾科技可能是各企業向雲轉移過程中的最大受益者,而安森美半導體、亞德諾和恩智浦則將從其汽車業務中獲益良多。首選股服務於預計支出/內容增長驅動因素最具彈性的終端市場,例如雲計算/人工智能、高端工業、電動汽車/高級駕駛輔助系統以及日益先進的芯片市場。

Arya預計,市盈率僅為20倍和17倍的英偉達和安森美半導體在銷售額方面很可能會實現23%和13%的同比增長,在利潤方面可能會實現25%和18%的增長,自由現金流利潤率則可能達到25%。

雖然單獨從市盈率來看,這些股票並不處於‘底部’,但相對於標普500指數中的工業/信息技術類股,半導體股的市盈率看起來更有吸引力;而像疫情封鎖措施的放鬆等催化劑可能有助於重新激發投資者對該行業的興趣。除上述名單外,科磊、格芯、應用材料、拉姆研究和泰瑞達都是美銀認為最有可能從半導體支出增長中受益的公司。

2.微軟下調因外匯“不利”影響全線第四財季業績指引

微軟:預計第四季度營收在519.4億美元至527.4億美元之間。 預計四季度每股收益2.24至2.32美元,此前預期2.28至2.35美元。

美東時間6月2日美股盤前,微軟宣佈,因直到5月末的這一季度期間外匯匯率波動不利,更新第四財季業績指引:Q2預期營業收入從524-532億美元下調至519.4-527.4億美元,因外匯影響將減少46億美元;預期毛利從358-364億美元下調至354.5-360.5億美元,因外匯影響將減少36億美元;預期淨利潤從171-176.7億美元下調至168.5-174.3億美元,因外匯影響將減少25億美元;預期調整後EPS從2.28-2.35美元下調至2.24-2.32美元,因外匯影響將減少0.03美元。

下調後,微軟的二季度EPS和營業收入都從符合分析師預期變為低於預期水平,分析師共識預期EPS為2.34美元、營收為529.3億美元。

今年4月26日公佈一季度、即第三財季財報後,微軟的首席財務官Amy Hood就曾暗示,匯率可能影響業績指引。

在發佈Q1業績時,微軟的首席財務官Amy Hood就曾暗示,匯率可能影響業績指引。“基於對4月市場環境的重新評估,其他收入和費用可能受到5000萬美元的負面影響。其他業績指引還沒有反映股票和外匯波動在整個第四財季的影響”。

現在看來Hood暗示的影響成為現實。在剛剛過去的5月,美元兑歐元等主要非美貨幣強勢走高,美元指數曾不止一次刷新2002年12月以來高位,一度升破105.00,最終全月累漲逾1%,創一年來最大月度漲幅。最近三個月,美元指數累漲約4.9%,今年初以來漲近14%。

值得一提的是,下調指引前,上週五微軟剛剛公佈,放慢為開發Windows、Office和Teams應用程序的軟件業務部門招聘人員的速度。這讓人懷疑,微軟的行動可能是科技巨頭“凜冬將至”的示警。

3.Gartner統計2021年全球IaaS提供商TOP5:亞馬遜、微軟、阿里巴巴 谷歌、華為

6月2日消息,據Gartner,2021年全球基礎設施即服務(IaaS)市場從2020年的643億美元增長到909億美元,同比增長41.4%。亞馬遜在2021年繼續排在IaaS市場的第一名,其次是微軟、阿里巴巴、谷歌和華為。前五名IaaS提供商在2021年佔據了80%以上的市場份額。

亞馬遜在2021年以354億美元的收入和38.9%的市場份額繼續引領全球IaaS市場。

微軟2021年的IaaS收入超過190億美元,以21.1%的市場份額和高於市場的增長率位居第二。由於已經有許多企業機構依賴微軟的企業軟件和服務,因此Azure能夠抓住幾乎所有垂直市場中的機會。

阿里巴巴2021年的IaaS收入為87億美元並且以9.5%的市場份額再次成為全球第三大IaaS公有云提供商。阿里巴巴在繼續引領中國雲市場的同時,還準備憑藉對當地市場的瞭解與數字商務平台能力成為印度尼西亞、馬來西亞和其他新興雲市場的領先地區提供商。

谷歌雲2021年的收入達到64億美元,同比增長63.7%,是前五名IaaS廠商中增長率最高的廠商。谷歌能夠實現這一增長是因為傳統企業工作負載對谷歌雲的採用穩步增加,並且谷歌在人工智能和Kubernetes容器技術等前沿功能領域實現了創新,還通過擴展合作伙伴生態系統擴大了客户羣。

繼連續兩年實現200%以上的增長後,華為在2021年的增長速度有所放緩,但該公司仍然以42億美元的收入排在市場份額的第五名。華為在過去兩年中大力投資於自己的IaaS生態系統,並且通過經過加強的開放式硬件、開源軟件和合作夥伴賦能戰略,為大學、開發者和初創企業提供更豐富的產品。

04 今日前瞻

今日重點關注的財經數據

(1)16:00 歐元區5月服務業PMI終值

(2)17:00 歐元區4月零售銷售月率

(3)20:30 美國5月失業率

(4)20:30 美國5月季調後非農就業人口

(5)21:45 美國5月Markit服務業PMI終值

(6)22:00 美國5月ISM非製造業PMI

(7)22:30 美聯儲佈雷納德討論社區再投資法案

(8)次日01:00 美國至6月3日當週石油鑽井總數

(9)次日03:30 美國CFTC公佈周度持倉報吿