眾所周知,二手車已是中國汽車產業新週期下除新能源之外的另一大萬億級投資機會。近兩年以來,相關政策紅利不斷,比如“限遷”全面解禁、減免增值税等,因此也吸引了經銷商、互聯網平台等產業資本的接連加碼,有望加速二手車市場的集中爆發。

(來源:中國汽車流通業協會)

“甜蜜”與“困境”

1.天花板高,一片藍海正被打開

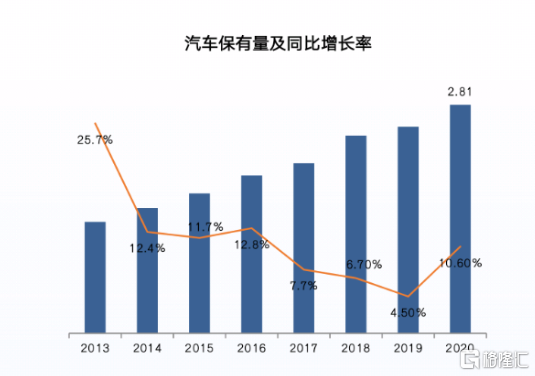

中國的汽車產銷量已連續13年位居全球第一,目前擁有超過3億的保有量。而巨大且持續增長的汽車存量正是二手車行業發展的基本盤。

(來源:國家統計局,奧德思研究)

目前,國內二手車市場仍是一片藍海。以二手車佔新車銷量比重計,參考美國成熟市場2.5-3倍的水平,我國到2021年也只有67%,差距還很顯著,也意味着未來還有4-6倍的提升空間。

(來源:國家統計局,奧德思研究)

除了天花板高之外,二手車業務作為關聯新車、金融、精品售後服務等業務的紐帶,亦極具戰略意義。此外,二手車還不受“缺芯”等核心原材料的限制的特點,相比新車更具確定性優勢。

儘管二手車交易量都長期處於升勢,但目前其年均增速(12.7%)遠低於新車高速增長階段的年均增速(25%)。業內分析認為,這主要是由於一系列不合理的限制性規定所致。

(來源:國家統計局,奧德思研究)

但有利的是,政策的枷鎖近年來正被逐步打開,尤其是2020年提出“國內國際雙循環”經濟發展新格局以來。其中,“限遷、徵税辦法、臨時產權登記缺位”業界公認為阻礙二手車流通的“三座大山”,正在逐個被突破,比如增值税減按0.5%徵收、明確取消二手車商購不合理規定並簡化車登記手續等一系列“破壁”政策出台,也令參與者看到了新的希望和機遇。

2.行業難點突出

儘管二手車行業優勢多,且正迎來重大機遇期,但國內二手車行業發展還存在着一些突出的難點和問題,阻礙了二手車行業的高效流通與發展。

整體而言,國內二手車行業玩家呈現出“小、散、弱”的經營格局。這主要體現在交易渠道分散,且絕大部分都是通過個人和獨立車商完成交易,其中大部分獨立車商是沒有實體店,靠經濟業務賺取中間費的小車商,即俗稱的“黃牛”,而新車經銷商的佔比一直不高,儘管幾年有所提升。

中國二手車渠道結構變化及成熟市場結構

(來源:中國汽車流通協會)

行業集中度不高,除了政策面因素之外,還存在其他制約因素限制:比如誠信問題,本質在於質量與定價。由於二手車是非標商品,“一車一況一價”,因為信息不對稱,目前行業又缺乏權威的評估及定價機構,亂象頻發叢生,導致消費信任感缺失。而對於車商來説,若不具備專業的車輛檢測及評估能力,往往帶來較高的成本壓力,蒙受不必要的損失。

當然,問題即機會。伴隨“風”起,近幾年國內的主流經銷商、互聯網平台也都紛紛打“服務牌”、“質量牌”等等。其實,美國早期的二手車市場,也存在諸多亂象,比如黃牛篡改VIM、調整里程錶、隱匿事故車等。縱觀其發展規律:從小而散到規模化,從規模化到信息化,再從信息化到互聯網化的逐步演進。伴隨不同階段的發展,也隨之湧現出一些優秀公司,最典型的比如CarMax、Carvana等,並在國內也吸引了一眾“門徒”。

目前國內乾坤未定,最終哪些公司的機會最大?或許從成熟市場百年啟示錄中能找尋到一些蛛絲馬跡。

美國二手車市場啟示錄

首先,如上文所述,成熟市場結構基本是“三分天下”較為均衡的格局,其中新車經銷商佔比往往最高,佔據三到四成的比例。這從經銷商集團的數據也能看到差距,據中國汽車流通協會報吿數據顯示,國內上市汽車集團單店二手車銷量約為300台,遠低於美國百強經銷商集團單店二手車銷量1200台。

(來源:中國汽車流通協會)

其次,美國以零售為主,車源主要來自於機構,其中60%通過店面置換,這60%的置換中有40%是以舊換新,還有20%是以舊換舊。此外,還有27%的車源來自拍賣。

(來源:中國汽車流通協會)

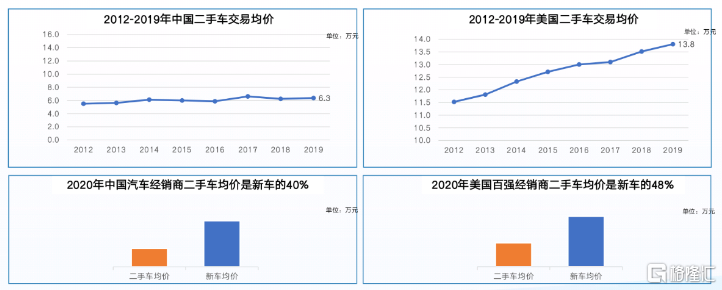

從二手車價格變化來看,美國長期處於上升趨勢,但國內基本是“波瀾不驚”。正是由於能賣到更高的價格,也成為促成美國二手車交易活躍的重要因素之一。

(來源:中國汽車流通協會)

綜上可知:經銷商是未來主角,二手車業務也將是其重要的收入和利潤板塊。同時,零售才是未來。

需要指出的是,不同於獨立車商與個人的一錘子買賣,新車經銷商們既可以舊換新促進新車銷量,又可將置換的二手車進行再營銷,搭售金融、保險、延保、精品等一系列的衍生服務,從而創造更多利潤,實現“一魚兩吃”。

若以美國最大零售商CarMax為例,其關鍵優勢可以歸結為如下幾點:

A.規模優勢。截至2021年2月29日,CarMax在美國已經擁有了220家二手車門店。相比新車買家,二手車買家需求更多樣化,這取決於充沛的單店庫存。CarMax的“大賣場”單店庫存達500台左右,遠高於行業均值,一些大型門店單店庫存甚至達到1000台,為客户提供豐富的選擇。

B.定價能力。二手車報價過高或過低都會不利ROE,過高不利毛利,過低不利週轉和銷量。CarMax掌握大量一手新鮮的交易數據,和不斷迭代的報價系統,能夠比同行定價更精準。這種科技應用定價模式,本質在於系統化定價能力,可以實現實現業務大規模複製。

C.零售基因。CarMax的母公司Circuitcity是美國僅次於BestBuy的第二大電子零售商,其最終以連鎖零售模式成功打開站穩二手車零售市場領先位置,因此在供應鏈及渠道管理方面積累有深厚經驗,對消費市場有深刻理解。

D.資本市場助力。CarMax在紐交所也長期獲得了投資者的青睞,上市至今股價累計上漲超8倍,目前市值約160億美元。

而CarMax在美國二手車市場的絕對領先地位及資本市場的驚豔表現,令投資者對於潛力更為龐大的中國市場的未來機會更滿懷期待。

經銷商將成未來主力,豪車龍頭優勢凸顯

那麼,參照美國二手車行業的發展規律:零售經銷商將是未來主角。同時,通過剖析龍頭Carmax的關鍵競爭要素,並與國內市場的主流經銷商進行對比,目前哪家與其最為相似?最有可能打造成下一個Carmax?

答案是:中升控股(00881.HK)。

首先,在國內上市經銷商陣營中,不論是收入,還是市值體量來看,中升控股(0881.HK)都是規模遙遙領先的一家。除此之外,中升還有哪些獨有的特質,與Carmax有異曲同工之處?

1.規模優勢:龐大的客户基本盤

中升擁有國內最大的豪車及零售客户基礎,且已是奔馳國內第二大經銷商,這是中升未來二手車業務持續做大的基本盤。同時,由於中升新車基本盤規模領先同業,二手車已成為其未來業務重心之一。

據中升2021年財報顯示,公司去年全年二手車交易量近14萬台,同比增長30.2%;二手車收入增長215.7%至81.33億元。

2.以德係為主的強週期品牌組合,渠道網絡不斷擴大

中升長期堅持“品牌+區域”的優勢策略。品牌方面,以德係為主,涵蓋BBA、雷克薩斯等強勢豪華品牌,以及豐田等中高端品牌,在核心品牌細分市場中處於領先地位。

渠道佈局方面,集中於一線或高線級城市,屬於人口淨流入區域,消費潛力大。截至2021年12月31日,中升擁有的經銷店總數增至412家,其中包括254家豪華品牌經銷店覆蓋全國25個省、直轄市及自治區,超過110座城市。

3.管理出眾,不斷完善專業團隊建設,數字化水平持續領先

在規模大幅領先同業的基礎上,中升控股依然能保持出色的經營效率與盈利能力據公司財報數據顯示,2021年,中升集團的存貨週轉天數最低為20.5天,較上一年同期減少2.8天,處於業內前列。這充分體現出中升的經營管理能力。

除此之外,二手車業務的開拓,也離不開專業性人才梯隊的建設,比如專業的檢測、評估等人才,中升也在大力推進內部業務流程及體系的數字化建設,進一步提高經營管理效率與客户服務水平。

4.大力推進零售佈局

需要強調的是,中升的二手車業務也正在蜕變,正由“經濟模式”朝“經銷模式”轉變,大力推進本品零售,這也符合行業發展趨勢。因為經銷模式下減免1.5%的增值税的政策,尤其對於規模先的中升而言優勢也是可想而知的。以2021年新車銷售接近1500億元,就能帶來超過20億元的利潤。

5.資本助力

中升是汽車板塊中的長牛股之一,與CarMax一樣,憑藉領先的市場地位與持續的業績增長,持續獲資本市場認可,同時也有利於雙方的進一步發展。

小結

二手車屬於低頻、高客單價需求,且重服務。隨着政策的完善,經銷商及互聯網資本的加碼、融合,行業也將隨之被重塑,現階段行業邏輯也正從“賣產品”向“賣服務”轉變。不論是CarMax自下往上走,還是Carvana由上往下構建服務閉環,既説明賣車這門生意對於線下的依賴性,也是線上線下融合趨勢的一種體現。

二手車屬於汽車產業的重要組成部分,在國民消費中也扮演着重要角色。目前,在政策利好及復工持續推進下,行業正迎情緒面與基本面的修復週期。

行業上修,中升也於近日迎來重大利好,並釋放出積極預期:獲納入恆指,將增強品牌及流動性溢價。根據5月20日恆生指數公司公吿,中升控股將於6月13日起被納入恆生指數成分股,中升也成為國內汽車經銷商唯一一家香港藍籌公司;機構預計,預計入選恆指後將可能帶來買入資金超過10億港元,相信在加入恆指的資本的進一步助力下,二手車的業務也將迎來更快的發展,中國的CarMax也將呼之欲出。