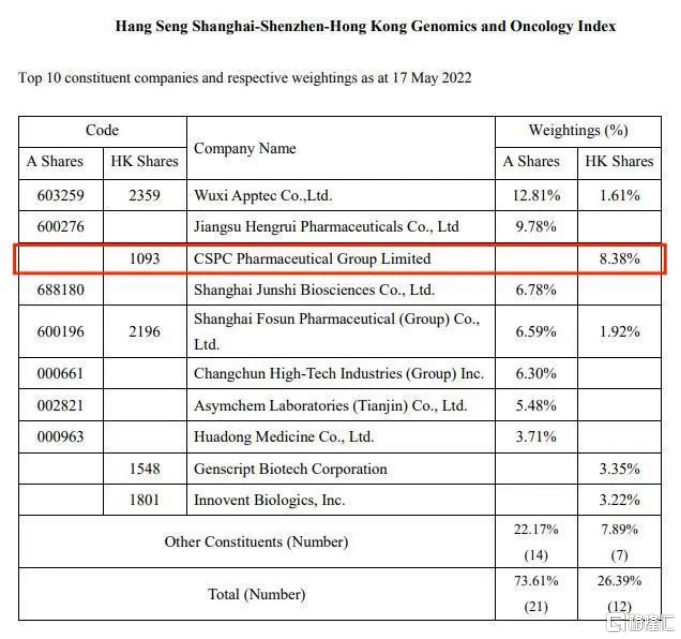

5月23日, 恆生指數公司推出恆生滬深港基因及腫瘤學指數,並公佈截至2022年5月17日該指數中比重最高的前12支成分股。石藥集團成功入選該指數成分股,並在港股中成為佔比重最高的創新藥企。與此同時,石藥集團公佈了2022年第一季度財務情況,在新冠疫情還處於多點爆發之際,這份成績單整體來看“韌勁”十足。

圖表一:恆生滬深港基因及腫瘤學指數

數據來源:恆生指數官網,格隆彙整理

2022Q1:營收同增16.9%,抗腫瘤藥物再添新丁

財報情況上來看,2022年第一季度,公司營業收入78.74億元,同比16.9%;股東應占溢利14.05億元,如果不計入金融資產公允值變動收益或虧損,本期股東應占基本溢利15.37億元,同比增長10.3%;每股基本盈利11.79分。

圖表二:公司2021Q1財報情況

數據來源:公司公吿,格隆彙整理

具體來看,公司2022年第一季度成藥板塊收入63.02億元,同比增長15%。

其中,神經系統疾病領域公司保持穩定增長,恩必普以價換量,下沉市場產品可及性大幅提升,未來恩必普新適應症拓展配合銘復樂(rhTNK-tPA)的產品組合(已獲批急性心肌梗死溶栓適應症+臨牀III期試驗的腦梗塞溶栓適應症)有望為公司帶來持續放量。

抗腫瘤領域再添新彈藥,以新獲批的創新藥多恩達(鹽酸米託蒽醌脂質體注射液)和克必妥(度維利塞膠囊)為代表的抗腫瘤領域創新藥有望持續為公司帶來新增長動力。

抗感染藥物組合繼續發力,其中安複利克(兩性黴素B膽固醇硫酸酯複合物)被納入醫保目錄,正在提高藥物的可及性,並進一步擴大患者羣體。呼吸系統疾病產品以及消化代謝疾病產品公司一季度亦有亮眼表現。

多項重磅政策出台,創新研發加速

除了公司自身的財務數據以外,還有一個關鍵信息不能忽視,那就是今年以來,多項重磅政策持續出台,頂層設計下鼓勵藥企創新研發。

例如,今年1月,國家工信部等九部門聯合印發《“十四五”醫藥工業發展規劃》提出,“國際化發展全面提速,加快產品創新和產業化技術突破,面向世界科技前沿、經濟主戰場、國家重大需求和人民生命健康,瞄準國際先進技術水平,持續健全創新體系,完善產業創新生態,大力推進創新產品的開發和產業化,促進醫藥工業發展向創新驅動轉型,形成一批研發生產全球化佈局、國際銷售比重高的大型製藥公司。

而在最新國家發改委印發的《“十四五”生物經濟發展規劃》提出,“順應‘以治病為中心'轉向‘以健康為中心'的新趨勢,發展面向人民生命健康的生物醫藥,滿足人民羣眾對生命健康更有保障的新期待。鼓勵生物創新企業深耕細分領域,厚植髮展優勢,培育成為具有全球競爭力的單項冠軍。”

作為創新轉型典範石藥集團,從其研發投入情況就能看出,公司在2022年延續過往對研發大力投入的策略,2022年第一季度研發費用為9.02億元(YOY:+30.41%),佔成藥收入比重14.3%(+1.68pp),自研+BD雙規並行加速發展。

與此同時,隨着公司BD加速,公司正在加厚護城河邊際。例如,公司在今年2月收購銘康生物51%股權,成功打響國內Big pharma收購Biotech的第一槍,成為近期藥企中的里程碑事件。

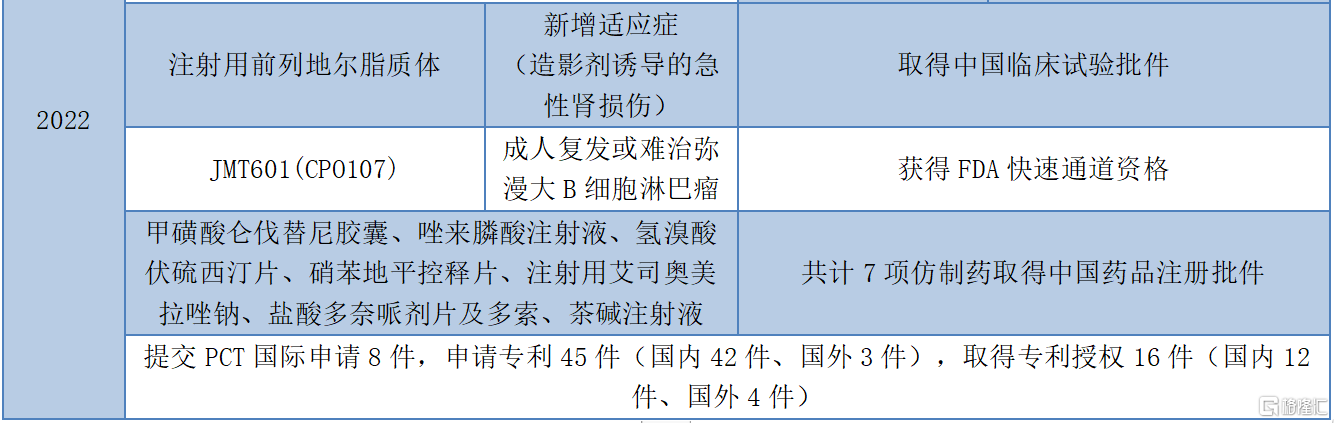

值得注意的是,公司在核酸藥物平台取得階段性進展,mRNA新冠疫苗(SYS6006)已於今年4月獲批IND。

圖表三:石藥集團2022年裏程碑事件

數據來源:公司公吿,格隆彙整理

小結

在頂層設計鼓勵全球創新的背景下,石藥集團成功入選恆生滬深港基因及腫瘤學指數,並且在即將開幕的2022年ASCO峯會(美國臨牀腫瘤學會峯會)中成為入選臨牀試驗數量最多的前5家中國藥企。多項利好的背後,透露出公司創新研發正在加速,並在全球市場嶄露頭角。

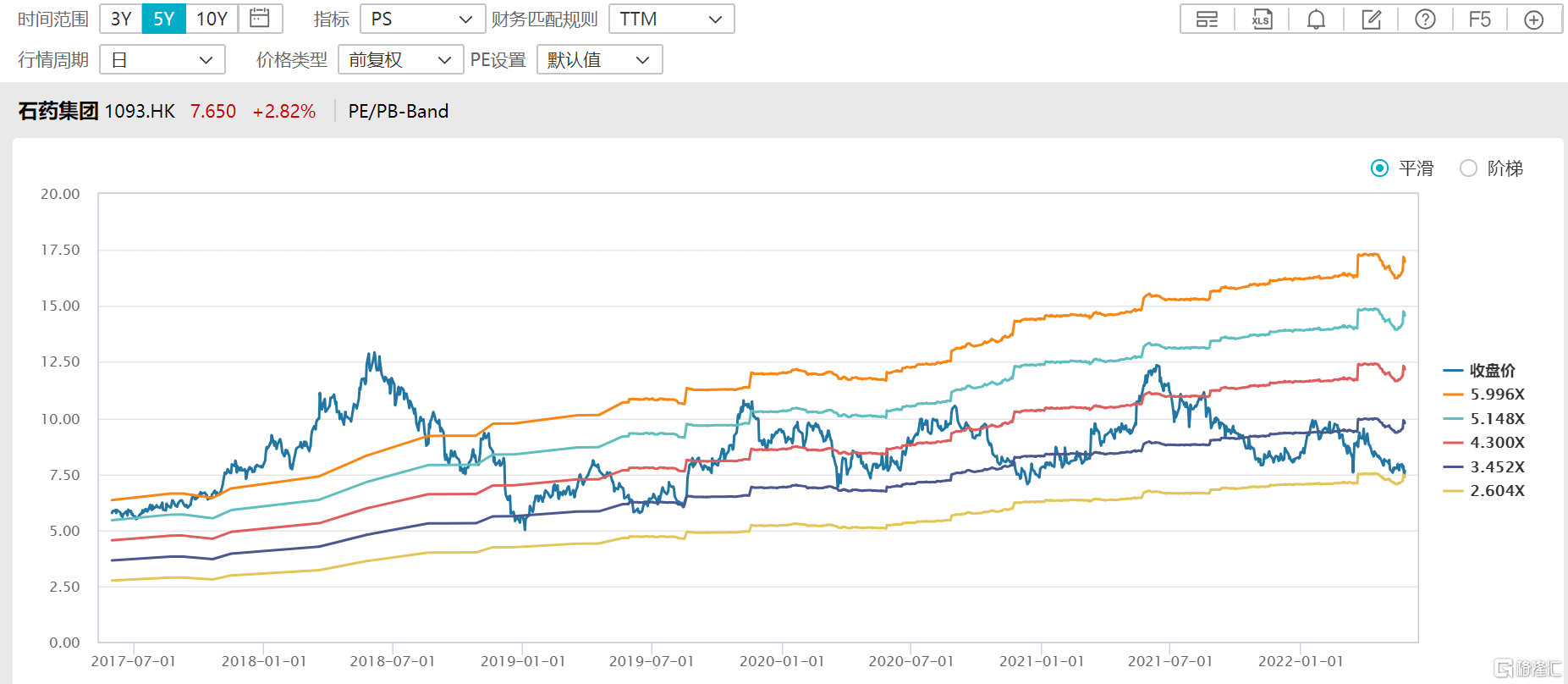

從資本市場來看,受地緣政治風險等因素影響,當前醫藥板塊政治經歷過去5年以來最大的一次調整。實際上,按照市淨率來看,截至5月27日收盤,恆生醫療保健指數市淨率為2.18,分位點3.12%,遠低於機會值2.38,更是低於2019年低點,估值泡沫已出清,安全邊際高,投資佈局時機已現。

相較於其他還在因為現金問題在生存線徘徊的Biotech,自研+BD雙輪驅動創新研發的石藥集團顯然估值更加具有吸引力。公司PE為14.15倍,已接近估值中樞下限,同時遠低於同業平均水平。伴隨着醫藥板塊修復行情啟動,作為在傳統大型製藥企業中的優質標的,石藥集團值得關注與期待。

圖表四:公司PE/PB BAND

數據來源:WIND,格隆彙整理 數據截至2022年5月27日