在上海“保供”承受巨大壓力的京東率先拉開了本土科技公司2022一季度財報的大幕。

本季度京東實現營收2397億元,同比增長18%,略高於彭博預期的2367.32億;歸屬普通股股東淨虧損達30億,不過其Non-GAAP經營利潤依然穩健錄得47億元,同比增長32.8%,Non-GAAP下的淨利潤則達到40億元,兩項均超出投行預期。

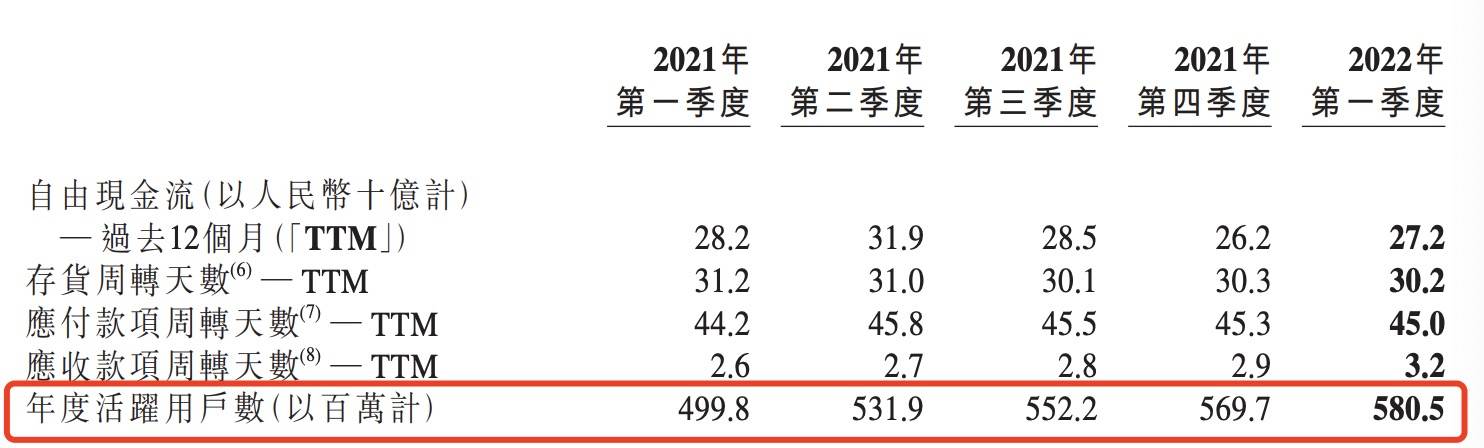

時隔多年終於拿下春晚贊助的京東,也在一季度達成了不錯的“促活”任務——用戶復購率創出歷史新高,ARPU值(用戶平均貢獻收入)也接近三年新高;但在拉新層面,春晚的魔力似乎正在消磨,一季度京東環比新增用戶數僅爲1100萬,創過去一年的最低值。

財報數據顯示,一季度京東的營銷費用達87億元,同比增長24.4%,遠超經營成本以及研發成本的同比增速,也高於營收增速,這或許也直接影響了京東零售本季度的利潤率,從去年同期的4%下滑至3.6%。

京東集團CEO徐雷也坦言,過去一年京東感受到了巨大的新增用戶壓力,尤其是從去年三季度以來,疫情反覆及其帶來的消費信心不足對平臺產生了很大影響。

但眼下,京東對於現金流和利潤似乎更爲看重,在財報會上徐雷也反覆強調這一點。過去幾個月,京東先後優化多項在商業化上表現不利的業務——比如旗下的社區團購業務京喜拼拼等,而據徐雷透露,這一過程在未來還將繼續,“投入產出比與運營效率比以往任何時候都重要,相比單純用戶增長,用戶質量反而是現階段的重點”。

得益於上海“復工復產”的刺激,疊加“支持平臺經濟、民營經濟持續健康發展”的政策精神,中概股以及港股科技公司從昨日開始迎來強勢反彈,截至今早美股收盤,京東股價報收53.6美元/股,漲幅4%。

基本盤跑贏社零數據

財報發佈後,市場的關注點又一次聚焦到了本季度京東30億的淨虧損上。

虧損的原因有三:去年四季度創下 2.4% 利潤率的京東物流再次轉虧,單季度虧損接近7個億;3月1日京東正式並表達達集團,爲本季度帶來了近2億元的虧損;而由於1-2月達達股價的變動,本季度京東投資損益直接由去年同期的淨賺7億元到虧損11億元。

但細究,其實京東主營業務的利潤保持的相當不錯,47億元的Non-GAAP經營利潤同比大增了32.8%,這是在今年一季度疫情反覆以及經濟大環境萎靡的情況下完成的。

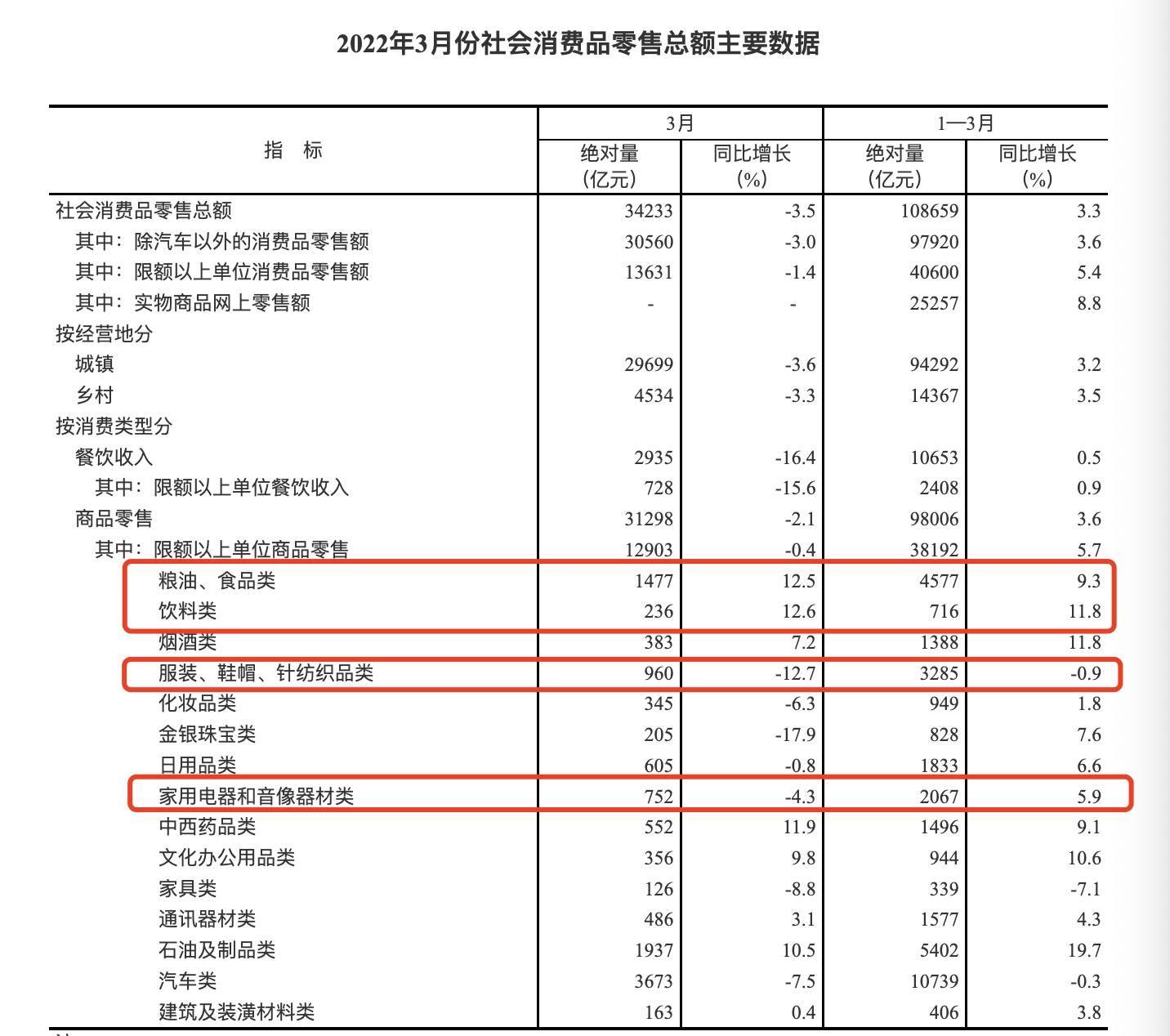

回到營收上,本季度京東的商品收入達2044.1億元,同比增長16.6%,其中電子產品及家電商品收入1183.7億元,同比增長13.8%,日用百貨收入860.4億元,同比增長20.7%。

兩項增速都要顯著強於社零數據:一季度以家用電器等爲代表耐用消費品類的同比增速只有5.9%;糧油食品以及飲料類的同比增速在10%上下。

這裏要特別提一下服飾鞋帽品類,社零數據顯示其一季度同比出現了近1%的負增長,這一點京東也感受明顯。

徐雷在財報會上表示,由於疫情和消費原因,衆多商家的春裝庫存遭遇擠壓,而很多工廠則直接停止了夏裝的生產,這一影響很可能延續到未來2個季度,並蔓延到各家平臺。

據徐雷透露,年初在與各大品牌商談合作時,增長悲觀並調低市場預算是普遍現象,“從商流的角度並不支持高速增長”,但本季度的廣告收入增速還是超出了管理層預期。

這個說法反映在了兩部分服務收入上。本季度“廣告及傭金”收入達176.8億元,同比增長25%,刨除達達並錶帶來的近7億收入,增速仍然相當喜人;而物流與其他服務本季度貢獻收入 176 億元,同比增長 28%,相比上季度的 30%增速有所下滑。

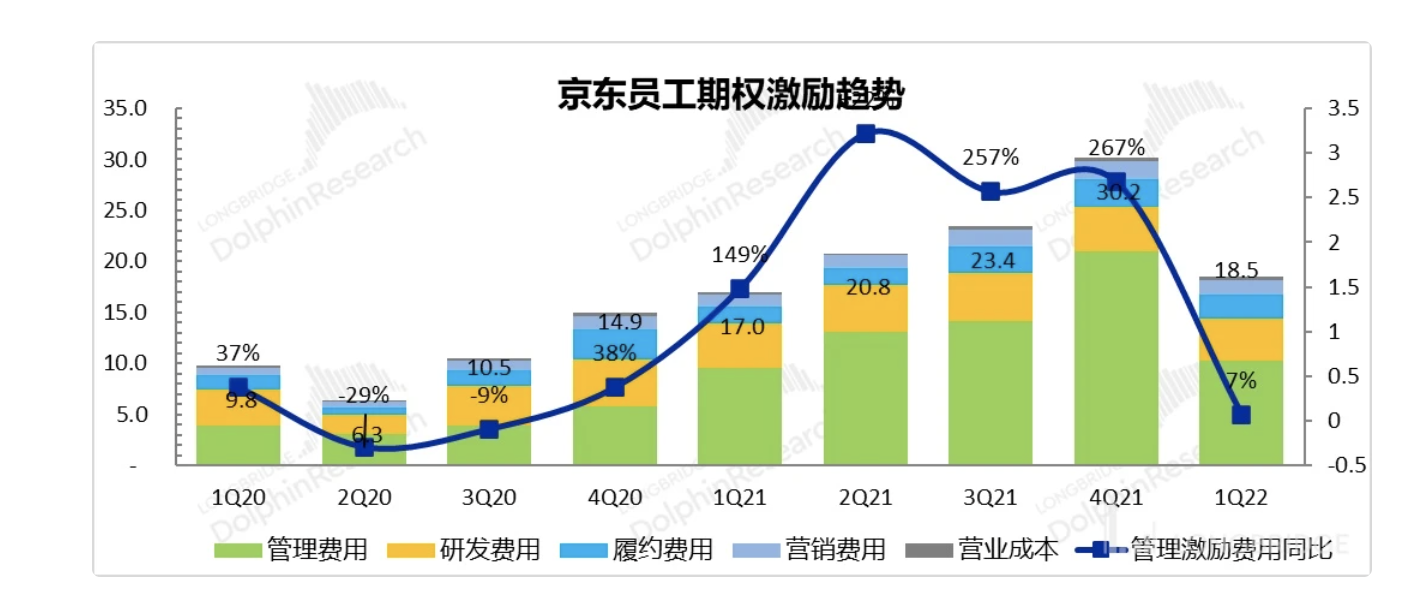

在如此艱難的形勢下,京東是如何保住了主營業務的利潤?答案是三費(管理費用、研發成本以及銷售費用)控制。

儘管上面我們提到本季度因爲春晚原因京東營銷費用大漲了24.4%到87億元,但其實遠低於市場預期的103億,京東並沒有像以往百度、快手等平臺一樣狂撒春晚。此外,創新業務的收縮之後也爲京東節省不少成本。

此前兩個季度增速還高居200%以上的管理費用(包含了管理激勵費用)在本季度迅速收窄,經濟形勢不好,京東管理層也開始變得“吝嗇”;而一直保持穩定的研發費用也同比下滑了9%。

聚焦,再聚焦

“聚焦主業,運營效率優化,強調投入比”是本季度財報會徐雷反覆強調的關鍵詞,這也似乎成爲了當下平臺型公司的共識。

其實早在一季度京東的行動就已經開始。36氪此前曾獨家報道京喜拼拼業務的大規模裁撤,體現在財報上,本季度京東在新業務上收入雖然同比放緩至12%,但虧損僅爲23.8億,同比幾乎沒有增長,並顯著低於去年四季度的32.2億元。

一季度京喜拼拼在北京(僅保留的四個區域之一,其他三個省市分別爲山東、河南和湖北)的GMV同比增速甚至達到了100%,降本增效的效果明顯。

京東大規模的成本控制其實從3 月中旬拉開,二季度將繼續進行控制,這其中不僅包括新業務的“關停並轉”,也伴隨着持續的人員優化。京東CFO許冉也表示,“盈利能力和現金流是應對不確定環境的關鍵,對於新業務京東會繼續關注UE模型的優化”。

進入二季度伴隨吉林、上海以及北京疫情的持續升溫,人們似乎更關心二季度京東的表現。

徐雷坦言,過去2年的疫情其實是有利於線上平臺的,但今年奧密克戎疫情傳播性更大、不易察覺,對供應鏈的影響也更大,“對線上線下是雙殺”。

因爲核心區域的倉儲封控導致物流履約困難,京東的履約週期在變長,“4月訂單取消率明顯上升,5月份有所好轉,但二季度影響會很大”,徐雷表示。

財報數據顯示,一季度京東的庫存週轉週期僅爲30.2天,同比甚至降了1天,但相同的情況在二季度恐難持續,疫情封控導致京東“異地/跨區大倉 + 落地配”的模式受到影響,有貨送不出,履約費用大概率將走高,而嚴重依賴自有物流的京東零售業務二季度的增速或許也將大幅下滑。

一些不好的信號已經傳來。4月份,社會消費品零售總額29483億元,同比下降11.1%。因爲疫情導致消費者的信心和收入不足,京東平臺的高客單價消費已經表現出乏力,“在流量和用戶正增長情況下,4 月和 5 月的客單價都在下降”。

但好的一點是,“今年618品牌的參與意願和積極性明顯強於往年,商家的銷售壓力都很大”,徐雷表示,“我們希望利用好這個節點,提高二季度的經營業績。”

現在問題只剩下,消費者還會對大促買單嗎?