據格隆匯新股瞭解,浙江正特股份有限公司(以下簡稱“正特股份”)將於本週四上會,擬登陸深市主板,國泰君安證券為其保薦機構。

值得一提的是,正特股份曾於2016年6月向滬市主板遞交了上市申請,而後被終止IPO。

來源:證監會官網

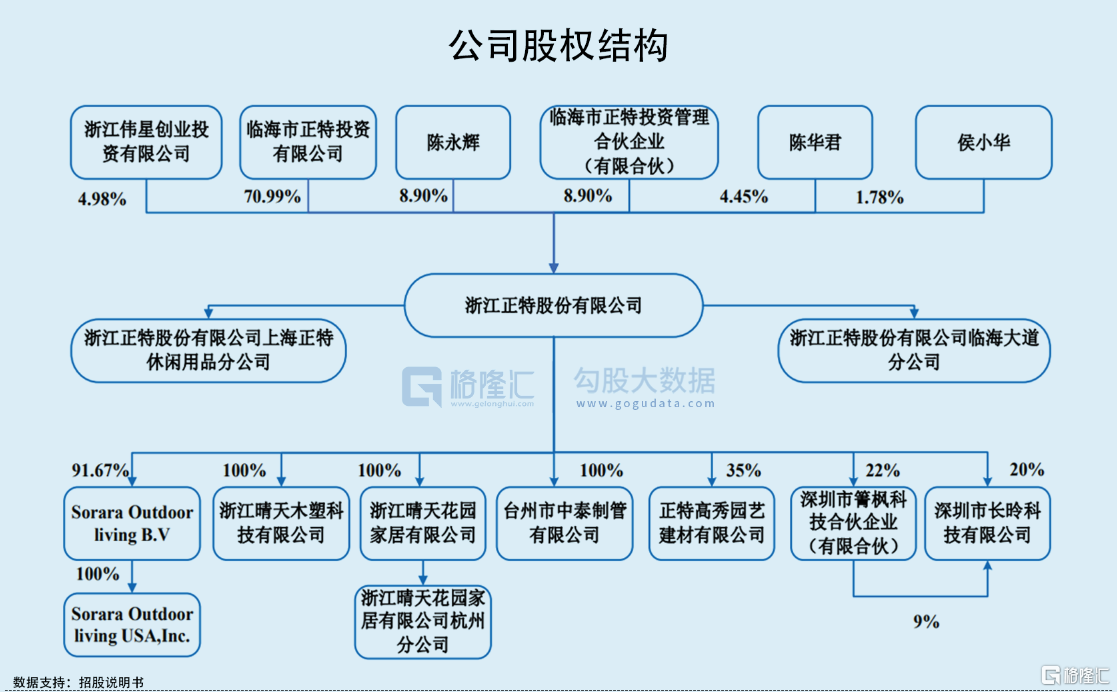

截至本次發行前,公司的實際控制人為陳永輝,其直接持有公司8.90%的股份,並通過控制正特投資、正特合夥間接控制公司79.89%的股份;通過與其胞妹陳華君簽訂《一致行動協議》控制其直接持有的公司4.45%的股份,因此,陳永輝合併控制公司93.24%的股份。

本次公司擬募集4.47億元,用於年產90萬件户外休閒用品項目、研發檢測及體檢中心建設項目、國內營銷體驗中心建設項目、補充流動資金及償還銀行貸款。

01

缺乏成長性

正特股份自設立以來,一直從事户外休閒傢俱及用品的研發、生產和銷售業務。2018年至2021年1-6月各報吿期,公司分別實現營收7.04億元、5.75億元、9.1億元和6.73億元,相應的淨利潤分別為4486.91萬元、4066.98萬元、8132.70萬元和5681.09萬元,存在一定的波動,整體來看淨利潤還不如2016年的水平,近年來公司的業績缺乏一定的成長性。

尤其是2018年和2019年公司營收和淨利潤出現明顯下滑,主要是受中美貿易戰等因素影響,部分主要客户如美國JEC等出現階段性銷售額下降所致;而自2020年疫情以來,由於中小商業渠道受疫情衝擊較大、出現關停等,消費者採購需求更多向沃爾瑪等大型連鎖超市集中,公司來自沃爾瑪等大型連鎖超市的訂單增加,帶來收入同比出現回升;同時,2020年公司加大了電商渠道的拓展,給公司帶來了一定的增量業績。

具體來看,目前公司的主營業務為遮陽製品、户外休閒傢俱兩大產品系列,其中遮陽製品是最主要的銷售收入來源,報吿期內佔主營業務收入的比重從66.65%上升至85.28%,尤其是遮陽篷的收入大幅增長;而另一塊户外休閒傢俱業務的收入則在縮減。

毛利率方面,報吿期內,公司主營業務毛利率分別24.47%、28.59%、31.85%和25.53%,2018年至2020年呈上升趨勢,而2021年上半年受美元兑人民幣匯率下降以及主要原材料鋼材的價格上升影響,公司主營業務毛利率出現下滑的跡象。

02

依賴出口業務

中國雖然是最主要的户外休閒傢俱及用品生產國,但業務基本以出口為主,且國內市場競爭激烈,單個企業在整體的市場銷售中所佔比例較小,行業較為分散。

正特股份的產品主要銷售到北美、歐洲等海外市場,客户主要包括大型連鎖超市、品牌商等。報吿期內,公司外銷收入分別為5.84億元、6.03億元、8.28億元和5.87億元,佔各期主營業務收入的比例均超過9成,公司過於依賴出口業務,而境外業務容易受到經濟危機等外部經濟環境重大不利變化的影響,因此公司未來的訂單存在一定的不確定性。

同時,出口業務佔比較大也給公司帶來了一些其他問題,比如公司業績受到匯率波動以及出口退税政策的影響。報吿期內,公司享受的出口退税金額分別為4534.30萬元、5274.86萬元6283.61萬元和4945.95萬元,金額較大。若未來國家出口退税政策調整,或將對公司經營業績產生不利影響。

此外,報吿期內,公司的匯兑淨損益分別為1676.21萬元、581.08萬元、-1582.11萬元和-392.3萬元,佔當期營業利潤的比重分別為29.80%、12.13%、-14.58%和-6.06%,由匯率波動引起的匯兑損益也對公司經營業績產生了較大的影響。

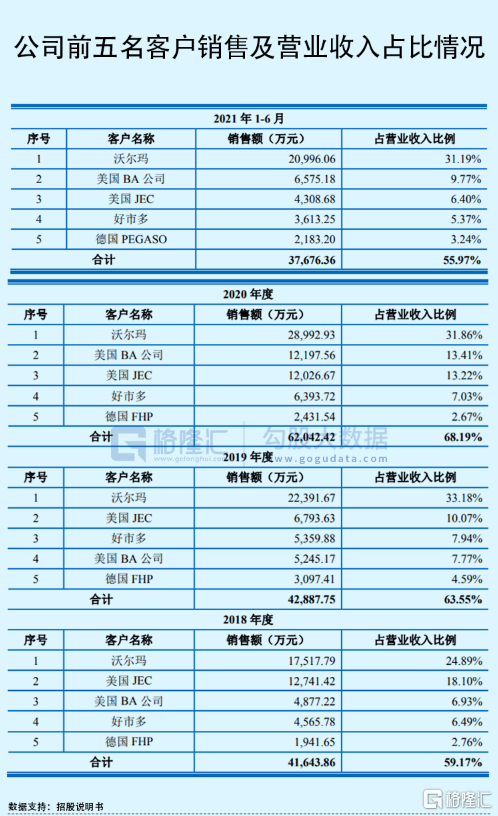

值得注意的是,正特股份還存在客户集中度高的風險。公司的主要客户涵蓋沃爾瑪、好市多等全球化經營的連鎖超市,也包括美國JEC、德國FHP等品牌商。報吿期各期,公司對前五大客户實現的銷售收入佔當期營業收入的比例分別為59.17%、63.55%、68.19%和55.97%,佔比相對較高。

對主要客户過於依賴,倘若未來發生因產品功能設計、技術規格或質量瑕疵等因素達不到客户的要求的情況,公司在該等客户供應商體系中的競爭地位可能發生不利變化,從而影響公司的業績。

此外,由於境外客户通常單批次採購量相對較大,也要求公司能集中批量發貨,從而節省運輸物流費用,因此公司在生產環節需配比的原材料、在產品、庫存商品等存貨往往較大,導致年末存貨餘額較大。報吿期各期末,公司存貨金額分別為2.13億元、1.93億元、2.35億元和2.45億元,佔當期流動資產的比例均在4成左右,佔比較高,同時存貨跌價準備金額也相對較大,存在一定的存貨減值風險。

03

結語

總的來説,正特股份的業績停滯不前,淨利潤甚至不如幾年前,同時毛利率有下降的跡象,公司的盈利能力和成長性要打一個問號,此外公司還存在過於依賴出口業務和單一大客户等問題。本次衝刺主板,可能面臨較大的困難。