本文來自:固收彬法,作者:孫彬彬團隊

摘 要

回顧信用風險緩釋工具的發展過程,與境內信用債風險暴露呈現出高度的同步性。2010年推出以後,一直到2014年“11超日債”違約前,債券市場沒有違約,因而對於信用風險緩釋工具的需求少,發行量較小;2018年,民企出現違約潮,CRMW被應用於推動民營企業融資的改善,並在2019-2020年民企融資中持續被應用。進入2021年後,城投融資收緊,融資難度提升,部分城投發債時會配套CRMW,推動了CRMW發行規模的提升。

當前,民營房企大面積暴雷,即使是部分優質民營房企也面臨融資困難,為了緩解民營房企融資困難,信用風險緩釋工具被再次鼓勵應用於民營房企債券發行,而在此之前,尚未有民營房企有CRMW發行記錄。因而,CRMW被應用於民營房企債券發行,其所代表的政策信號意義明顯。

信用風險緩釋工具的作用更多在於解決民營房企“融資難”問題,可以促進單隻債券的發行;但是並不一定可以實質性改善市場對單一主體的信用風險偏好,甚至改變市場對整個民營地產債的風險偏好。

但作為推動民營房企融資改善的一環,信用風險緩釋工具的推出,可以説是政策推動問題房企處置的又一積極信號,為解決民營房企的融資困難,或還將有持續的政策落地。

當前,房地產需求端因城施策進一步鬆動、房貸利率下行,中央對於問題房企表態比較積極的背景下,地產債的市場底可能已經出現,未來可以更樂觀一些,參照歷史,對能夠成功通過信用風險緩釋工具發行債券的相關主體,可以積極關注。

近日,媒體報道監管將支持龍湖、美的置業、碧桂園等3家房企通過配套信用風險緩釋工具的方式發行債券,引起市場關注。又見信用風險緩釋工具,對於當前房企融資困局有何作用?

1. 什麼是信用風險緩釋工具?

2016年9月23日,交易商協會發布修訂後的《銀行間市場信用風險緩釋工具試點業務規則》,同時推出信用風險緩釋合約(CRMA)、信用風險緩釋憑證(CRMW)、信用違約互換(CDS)、信用聯結票據(CLN)四份產品指引。

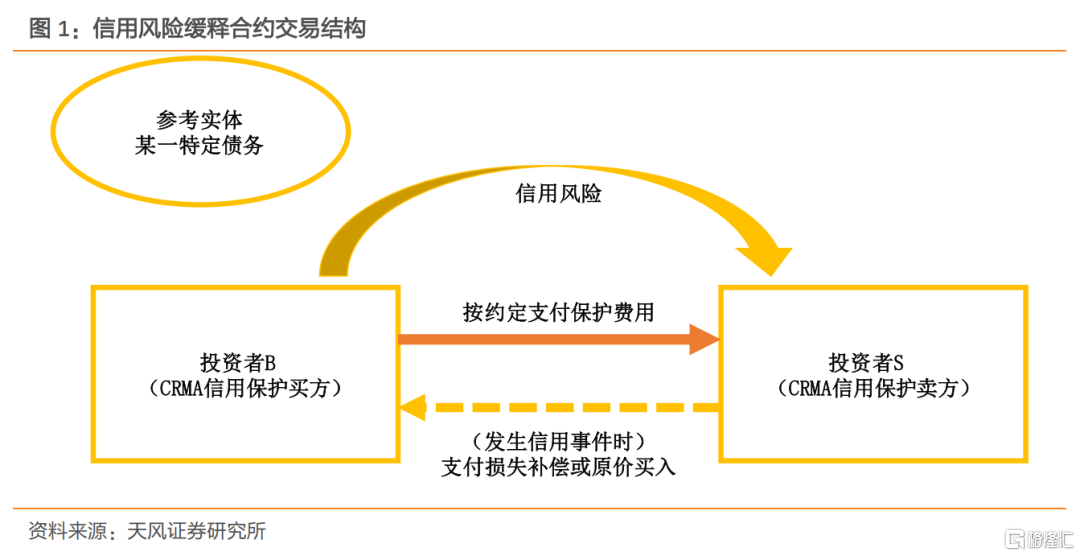

信用風險緩釋合約

信用風險緩釋合約是指交易雙方達成的,約定在未來一定期限內,信用保護買方按照約定的標準和方式向信用保護賣方支付信用保護費用,由信用保護賣方就約定的標的債務向信用保護買方提供信用風險保護的金融合約。CRMA是典型的傳統場外金融衍生交易工具,CRMA適用於現行的銀行間金融衍生產品市場運行框架,在交易、清算等方面類似於利率互換等場外金融衍生產品。

信用風險緩釋憑證

信用風險緩釋憑證是更加標準化的信用衍生產品,由標的實體以外的第三方創設,為憑證持有人提供信用風險保護,可在二級市場交易流通的證券。

CRMW實行“集中登記、集中託管、集中清算”,利於增強市場透明度,控制槓桿率,防範市場風險,是廣大市場成員在總結國際金融危機深刻教訓、結合中國市場發展實際的基礎上,開發的具有中國特色的自主創新產品。

CRMW和CRMA這兩個工具的標的均為單一債券或金融產品,信用風險緩釋合約和信用風險緩釋憑證的不同在於,前者屬於合約類,後者屬於憑證類。前者是由交易雙方之間達成的,約定在未來一定期限內買方按照約定的標準和方式向賣方支付信用保護費用,一旦出事以後由賣方向買方提供信用風險的保護的合約,是在場外進行交易,不能進行轉讓,而後者相當於標準化的合約,這個憑證是可以進行交易的,可流通的信用衍生產品,在銀行間市場進行交易。

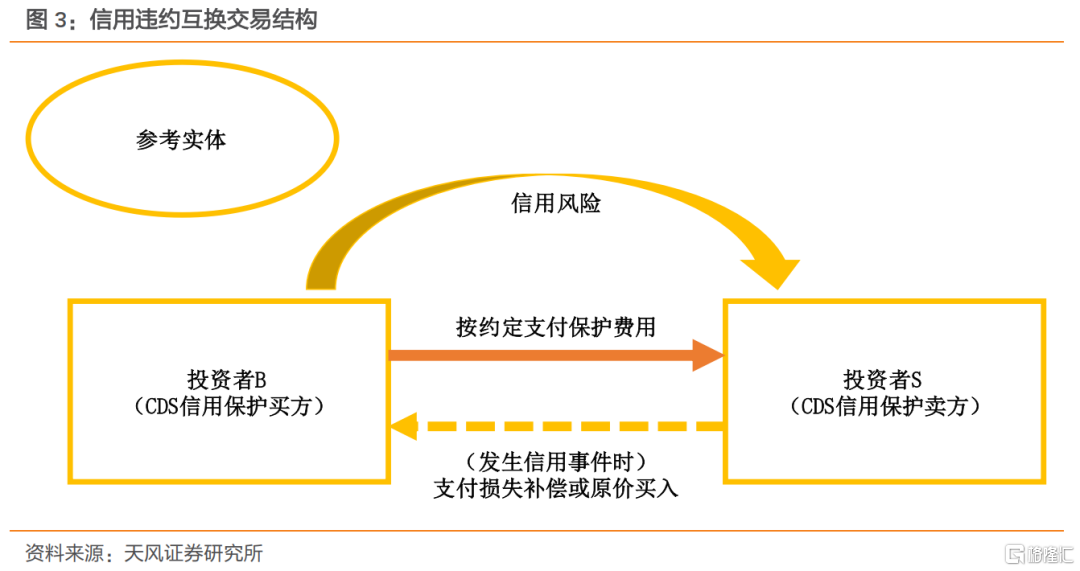

信用違約互換

信用違約互換是指交易雙方達成的,約定在未來一定期限內,信用保護買方按照約定的標準和方式向信用保護賣方支付信用保護費用,由信用保護賣方就約定的一個或多個參考實體向信用保護買方提供信用風險保護的金融合約,一旦參考實體發生約定的違約或破產等信用事件,由信用保護賣方為信用保護買方提供風險損失賠償。

CDS是一款用於主動管理信用風險的工具,交易雙方分別是信用保護買方和賣方,通過交易實現信用風險轉移。同時,CDS也是一份雙邊法律合約,供交易雙方約定好各項交易細節,包括參考實體、信用事件等。參考實體一般是雙方約定的一家或多家企業,信用事件是約定的應賠付的情況,例如,參考實體破產或其發行的債券違約等。

CDS合約生效後,在約定好的未來一段時間裏,信用保護買方不必擔心參考實體的信用變化造成自己的損失,只需按約定向信用保護賣方支付保護費用即可。一旦發生了約定的信用事件,信用保護賣方將按照約定賠付。

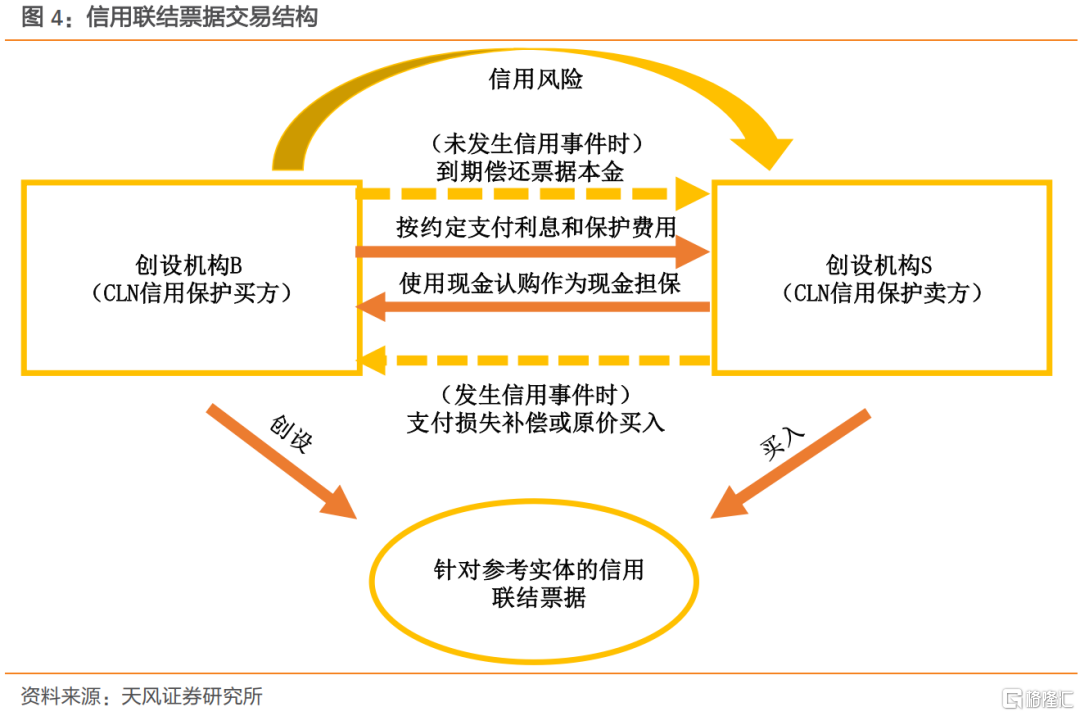

信用聯結票據

信用聯結票據是指由創設機構向投資人創設,投資人的投資回報與參考實體信用狀況掛鈎的附有現金擔保的信用衍生品,投資人投入本金認購後定期收取本金的利息和信用風險保護費用的雙重收益,並以認購的本金在參考實體發生信用事件時承擔相應損失。信用風險緩釋工具業務參與者均可作為投資人認購和轉讓信用聯結票據。目前信用聯結票據創設機構共有31家,包括銀行、證券公司、信用增信機構。

可以將CLN理解為CDS與傳統票據的結合,通過發行票據的形式與多個主體進行CDS交易。因此,與CDS不同,它不是雙邊合約,而是一對多的憑證類產品,並且可以在創設成功後在二級市場上交易流通。

CDS和CLN與CRMW和CRMA所不同的是,其標的由盯住單一債券或金融產品變為盯住發債主體。後兩者以單項債務作為參考標的,規避的是單項債務的風險,後兩者以主體(包括但不限於企業、公司、合夥、主權國家或國際多邊機構)作為參考標的,規避的是主體的信用風險。

雖然CDS和CLN是針對參考實體的信用而創設的,但《信用違約互換業務指引》和《信用聯結票據業務指引》兩份文件中規定“在現階段,非金融企業參考實體的債務種類限定於在交易商協會註冊發行的非金融企業債務融資工具,專業委員會將根據市場發展需要逐步擴大債務種類的範圍。”即限定了非金融企業參考實體受保護的債務範圍。

2.信用風險緩釋工具發行情況如何?

進一步觀察近年來CRMW的發行情況,2010年創設後,CRMW在2011年及之後一度陷入停滯;2018年再度發行之後,CRMW整體呈現增長態勢。

2018年開始,標的債券和CRMW發行規模整體擴大。2019年,標的債券數量及發行額、CRMW實際發行額同比增速分別為77.36%、38.32%、61.62%。2020年發行額增速有所放緩,分別為5.71%和10.31%,債券數量有所下降,較去年減少了8只。2021年的發行規模進一步增長,同比增速分別為80.23%、94.76%、113.06%。截至目前,2022年的標的債券共計69只,標的債券發行額448.92億元,CRMW實際發行額73.86億元,發行情況已大致與2020全年持平。

CRMW的發行相較標的債券發行規模差距較大,整體覆蓋率較低。2018-2021年CRMW覆蓋率相對較高,且逐年增長,CRMW實際發行額佔標的債券發行總額分別為20.59%、24.06%、25.10%、27.46%;2022年大幅回落,CRMW整體覆蓋率僅為16.45%。

CRMW標的債券的發行主體信用評級普遍較高, AA+主體發行規模超50%。CRMW債券主體的初始外部評級均在AA及以上,且初始外部評級AA+的債券主體發行債券共計1478.50億元,佔比53%;AAA主體次之,發行債券838.8億元,佔比30%;AA主體發行債券493.10億元,佔比17%。

債券類型主要是短期融資券。短期融資券發行額1363.5億元,佔比45.69%;除此之外,中期票據、公司債發行較多,分別發行733.6億元和471.1億元, 佔比24.58%、15.79%。後續依次為資產支持證券、金融債、定向工具、企業債、可交換債,佔比均不足10%。

民企佔比逐年下降,地方國有企業逐年增多。在2018年之前,CRMW的標的主體以央企和國企為主,2018 年10 月份以後才出現了民營企業作為CRMW 的債券標的主體,並且成為了發行CRMW 的主要力量。但自2018年以來,民企佔比逐年下降,分別佔比94.34%、84.95%、75.29%、46.45%、21.74%,並於今年達到歷史新低。相比之下,地方國有企業在數量和佔比上均逐年增多,2018-2022年分別佔比3.77%、15.05%、17.65%、47.74%和71.01%。

標的主體評級普遍較高,以AA+為主,2022年主體資質有所下沉。CRMW 標的主體的初始外部評級均在AA 以上,在2022年之前,信用資質有所上升,AAA主體佔比增加,AA主體佔比減少;2022年AAA主體佔比大幅減少,從2021年的14%降至7%,AA主體佔比從29%上升至32%,主體資質有所下沉。

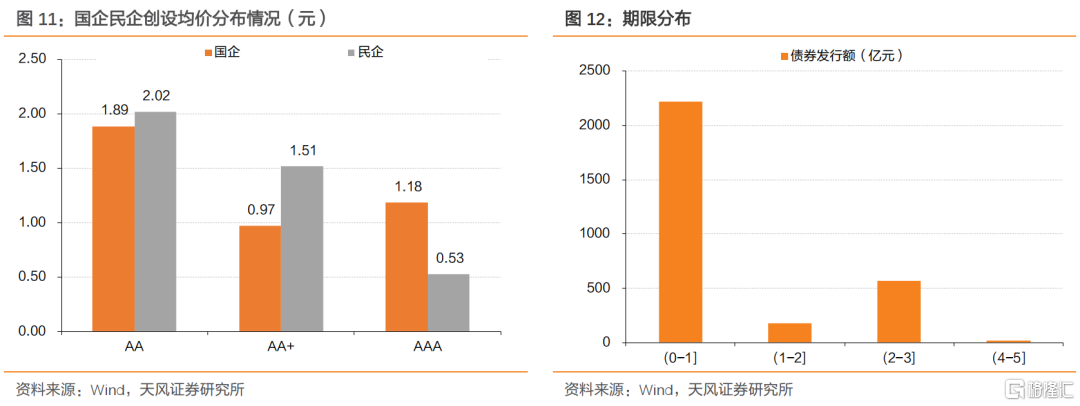

國企、民企的創設均價隨主體評級升高而降低,AA+國企與AAA國企出現倒掛。國企、民企的創設均價從0.53至2.02元不等,民營企業的創設均價隨着信用等級的上升而下降,國企的創設均價呈現“V型”走勢,AA+國企的發行均價低於AAA主體。

憑證期限多為短期,主要集中在一年以內。憑證期限整體較短,分佈在0-5年區間內。短於1年的債券規模最大,發行額2217.76億元,佔比74.32%,憑證期限在2-3年的債券發行額次之,為569.57億元,佔比19.09%。

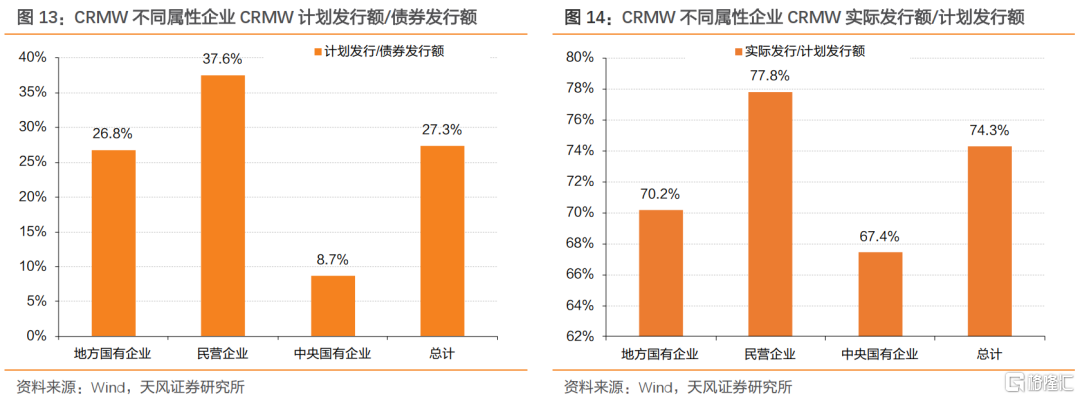

CRMW創設規模遠低於標的債券發行規模。整體上,CRMW的計劃發行額與債券發行額僅為27.3%,CRMW創設覆蓋率整體較低;分企業屬性來看,央企的創設覆蓋率最低,僅為8.7%,民企的創設覆蓋率相對最高,為37.6%。而從CRMW的創設規模和實際發行規模比較來看,還可以發現部分CRMW本身也未完全投滿。整體上,CRMW的實際發行額佔計劃發行額74.3%,分企業屬性來看,央企實際發行額/計劃發行額最低,為67.4%,民企最高,為77.8%。

2010年以來,共計218個標的主體發行了467只CRMW,其中紅獅集團、恆逸和紅豆集團發行CRMW產品最多,分別為29只、17只和12只。亨通集團、中天建設和榮盛集團發行也較多,其餘主體發行不足10只。受政策影響,在2022年5月之前,尚未有民營房企有CRMW發行記錄。

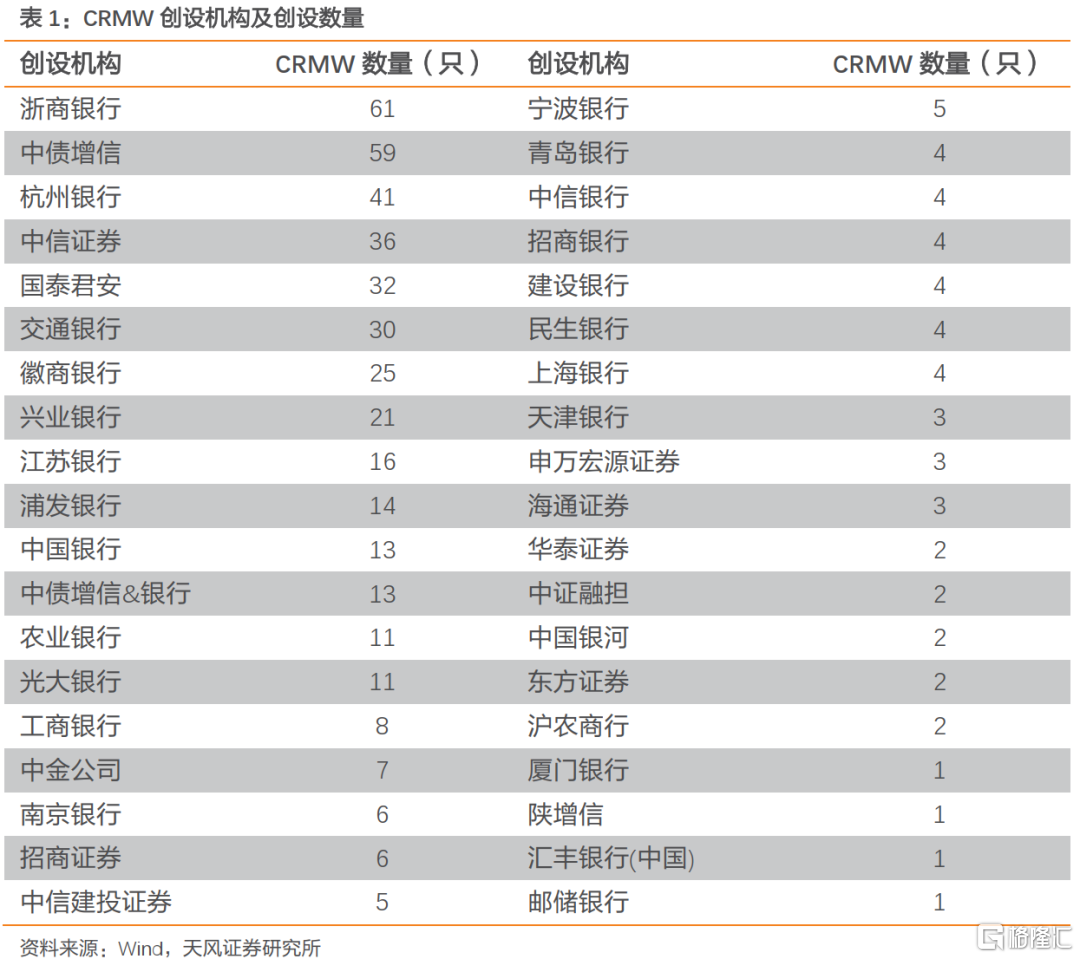

創設機構以商業銀行為主,浙商銀行創設數量位列第一。在共計467只標的債券中,有294只標的債券通過商業銀行發行CRMW產品,佔比63%;另外證券公司和擔保公司分別發行98只和75只標的債券,分別佔比21%和16%。對於具體機構來説,浙商銀行發行61只CRMW,成為創設CRMW產品最多的創設機構;而中債增信作為我國首家專業債券信用增進機構,共計發行59只CRMW產品,位列第二。除此之外,杭州銀行、中信證券、國泰君安和交通銀行均發行超過30只CRMW產品。

回顧CRMW的發展過程,與境內信用債風險暴露呈現出高度的同步性。2010年推出以後,一直到2014年“11超日債”違約前,債券市場沒有違約,因而對於信用風險緩釋工具的需求較少;2018年,民企出現違約潮,CRMW被應用於推動民營企業融資的改善,並在2019-2020年民企融資中持續發揮了作用。進入2021年後,城投融資收緊,部分城投企業融資難度提升,部分企業開始配套CRMW發行債券,推動了CRMW發行規模的提升。

當前,民營房企大面積暴雷,即使是部分優質民營房企也面臨融資困難,為了緩解民營房企融資困難,信用風險緩釋工具被再次鼓勵應用於民營房企債券發行,而在此之前,尚未有民營房企有CRMW發行記錄。因而,CRMW被應用於民營房企債券發行,其所代表的政策信號意義明顯。

除了信號意義,CRMW能否提升企業市場認可度呢?

3.CRMW能夠提高市場認可度嗎?

我們一般認為一隻債券的估值收益率的確定公式大致為:

債券估值收益率=同隱含評級、同期限中債估值收益率+個券利差

對於同一主體、無特殊條款、無擔保、同類型的債券而言,公式中的“個券利差”基本相同,可以視為“主體利差”,反映了市場對發行主體個體信用風險的整體判斷,也就暗示了市場對單一主體信用風險偏好的變化。

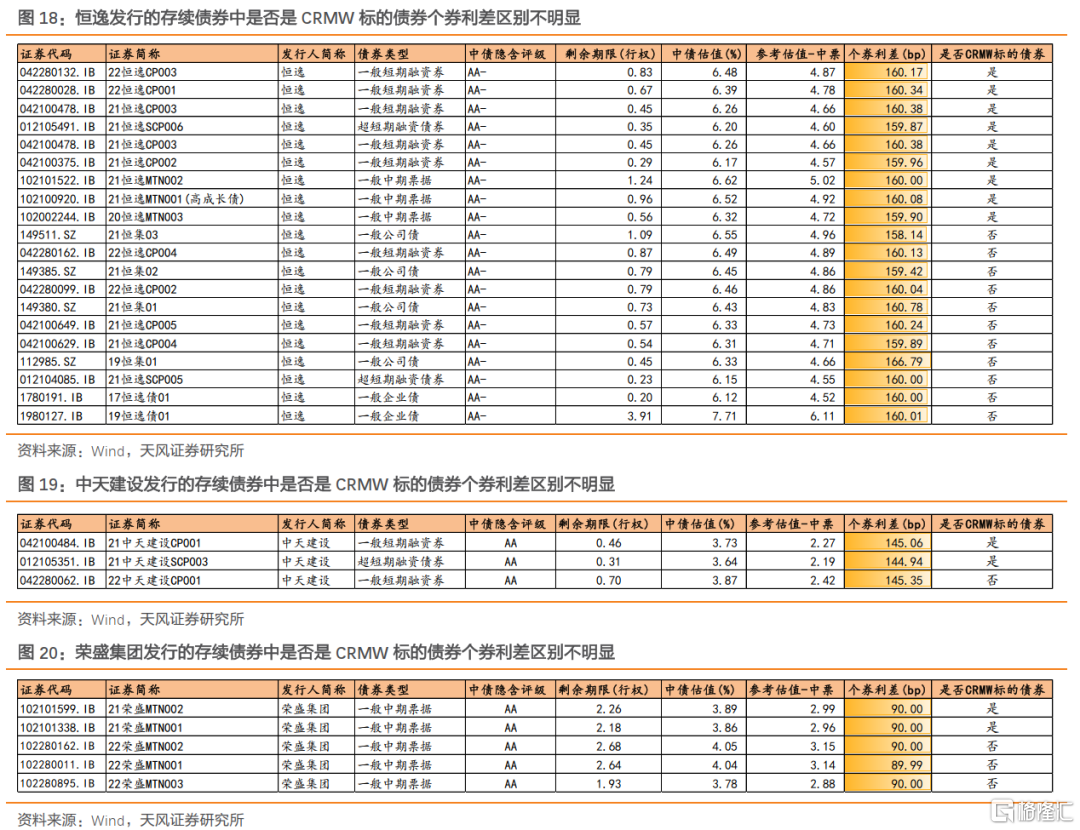

我們統計了恆逸、中天建設、榮盛集團等主體存續債券的個券利差,其中,有些債券是CRMW的標的債券,有些不是。通過比較同一主體,不同債券的個券利差可以發現:債券是否是CRMW的標的債券,並不影響個券利差,換言之,CRMW對於個券利差的影響幾乎可以忽略。

那麼,是否可能是主體由於配套CRMW從而導致主體市場認可度整體提升,因而在個券上體現不明顯呢?

我們比較了部分主體的發行CRMW之後個券利差的走勢,可以發現,部分主體的確有一定幅度的下降,但也有一部分主體利率有一定幅度的抬升。換言之,CRMW的發行對於主體的認可度改善並非是完全明確且一致的。

綜合來看,CRMW的作用更多在於解決企業“融資難”問題,可以促進單隻債券的發行;但是並不一定可以實質性改善市場對單一主體的信用風險偏好,甚至改變市場對整個民營地產債的風險偏好。

4.如何看待後續房企信用風險?

政策底已經比較明確。

3月16日,劉鶴副總理主持召開了國務院金融穩定發展委員會專題會議,研究當前經濟形勢和資本市場問題。會議指出:

關於房地產企業,要及時研究和提出有力有效的防範化解風險應對方案,提出向新發展模式轉型的配套措施[1]。

4月18日,央行和外匯局出台《關於做好疫情防控和經濟社會發展金融服務的通知》[2],指出:

金融機構要區分項目風險與企業集團風險,加大對優質項目的支持力度,不盲目抽貸、斷貸、壓貸,不搞“一刀切”,保持房地產開發貸款平穩有序投放。商業銀行、金融資產管理公司等要做好重點房地產企業風險處置項目併購金融服務,穩妥有序開展併購貸款業務,加大併購債券融資支持力度,積極提供兼併收購財務顧問服務。

需求端,各地因城施策持續推進,各地限購、限售政策陸續放鬆,央行也積極推動房貸利率下行。5月15日,央行發佈文件[3],提出:

對於貸款購買普通自住房的居民家庭,首套住房商業性個人住房貸款利率下限調整為不低於相應期限貸款市場報價利率減20個基點,二套住房商業性個人住房貸款利率政策下限按現行規定執行。

但房企現金流改善仍需要時間。

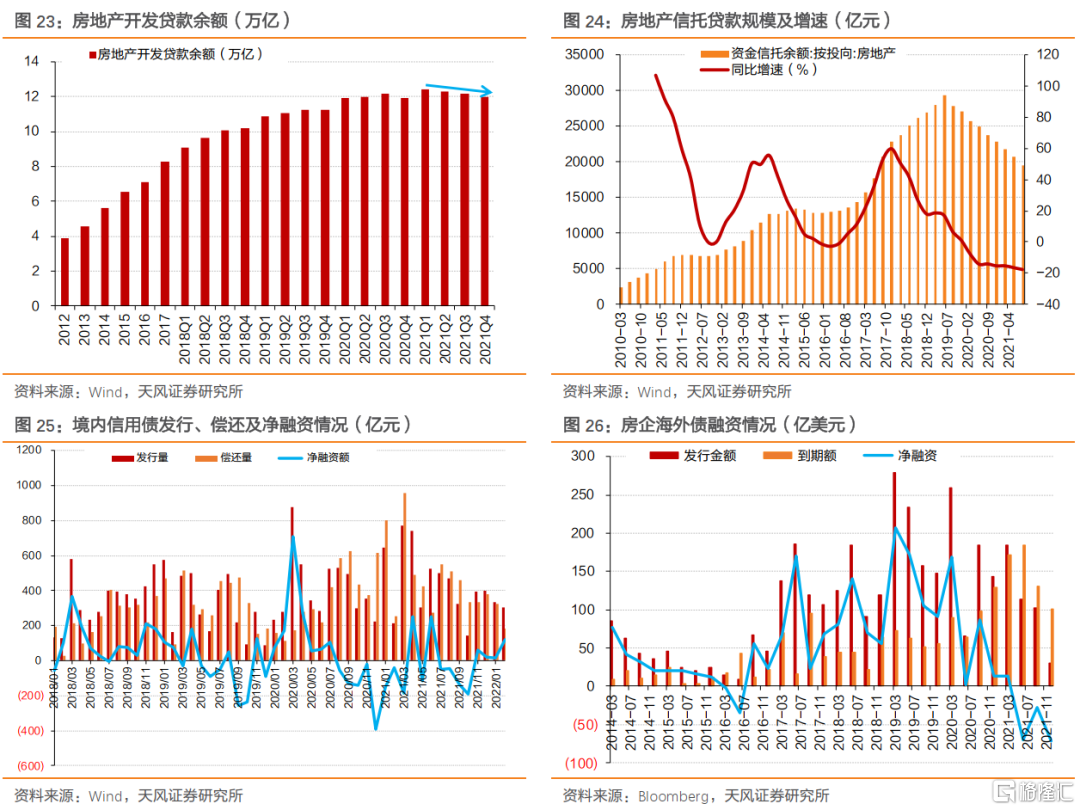

從資金流入端來看,目前債務融資仍處於收縮狀態,尤其是民營房企。分融資途徑來看,2021年銀行開發貸餘額持續下降,全年新增僅1000億,均集中在一季度;信託、信用債、海外債全年淨融資均為負。如果只考慮民企,從信用債和海外債來看,淨融資大幅為負,推測銀行開發貸、信託融資或也被壓縮。

房企現金流的另外一項來源為銷售回款,同樣不容樂觀。

2021年開年以來,國企民企銷售額均大幅無差別下滑,進一步加劇了市場的擔憂。

之前,市場一直擔憂的預售資金監管過嚴導致的現金流擠佔,今年2月初出台了商品房預售資金監管規定,實際的執行情況難以量化,但從跟企業實際交流的情況來看,作用有限。

回到現在的地產債,民營房企的企穩,首先需要外部融資支持。但,地產企業的主心骨是誰?政府如何在合理的空間內發揮積極作用?銀企如何才能順利對接?

目前看到的改善對於總體仍然是杯水車薪,地產再融資仍然是信用塌方狀態。針對地產信用塌方,一方面要加強自上而下的引導,另一方面需要肉眼可見的具體支持。

5.如何看待信用風險緩釋工具的意義?

回顧信用風險緩釋工具的發展過程,與境內信用債風險暴露呈現出高度的同步性。2010年推出以後,一直到2014年“11超日債”違約前,債券市場沒有違約,因而對於信用風險緩釋工具的需求少,發行量較小;2018年,民企出現違約潮,CRMW被應用於推動民營企業融資的改善,並在2019-2020年民企融資中持續被應用。進入2021年後,城投融資收緊,融資難度提升,部分城投發債時會配套CRMW,推動了CRMW發行規模的提升。

當前,民營房企大面積暴雷,即使是部分優質民營房企也面臨融資困難,為了緩解民營房企融資困難,信用風險緩釋工具被再次鼓勵應用於民營房企債券發行,而在此之前,尚未有民營房企有CRMW發行記錄。因而,CRMW被應用於民營房企債券發行,其所代表的政策信號意義明顯。

信用風險緩釋工具的作用更多在於解決民營房企“融資難”問題,可以促進單隻債券的發行;但是並不一定可以實質性改善市場對單一主體的信用風險偏好,甚至改變市場對整個民營地產債的風險偏好。

但作為推動民營房企融資改善的一環,信用風險緩釋工具的推出,可以説是政策推動問題房企處置的又一積極信號,為解決民營房企的融資困難,或還將有持續的政策落地。

當前,房地產需求端因城施策進一步鬆動、房貸利率下行,中央對於問題房企表態比較積極的背景下,地產債的市場底可能已經出現,未來可以更樂觀一些,參照歷史,對能夠成功通過信用風險緩釋工具發行債券的相關主體,可以積極關注。

風險提示

房企債務處置進展超預期,房地產市場發展超預期,信用風險事件頻發,融資政策變動超預期

報吿來源:天風證券股份有限公司

報吿發布時間:2022年5月18日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。