近日,全球知名指數公司MSCI(明晟)半年評審揭曉,百濟神州-U(688235.SH)被納入MSCI中國A股在岸指數成分股,預計5月31日生效。而就在5月初,百濟神州發佈的2022年一季報業績表現亮眼,未來潛力應當如何看待?

產品收入大增146%,多產品新適應症放量

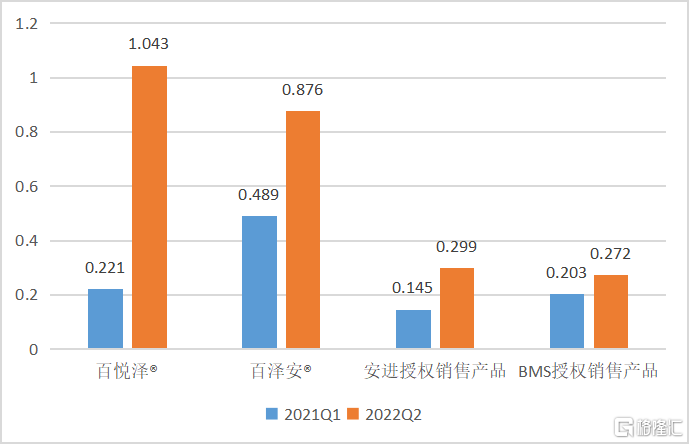

從收入端來看,2022年第一季度百濟神州產品銷售呈現爆發式增長,總收入為2.616億美元,環比增長32%,同比增長146%,預計未來有望實現進一步增長。

具體來看,百悦澤®作為已經在中國、美國、歐盟、澳大利亞、加拿大等超過45個國家和地區獲批多項適應症的創新藥產品,在第一季度全球銷售額為1.043億美元,同比增長372%。尤其是在美國,伴隨着獲批適應症範圍不斷擴大(MCL、WM和MZL),百悦澤®一季度銷售額達到6790萬美元,同比大增570%。在中國,百悦澤®在慢性淋巴細胞白血病(CLL)等適應症獲批後表現靚麗,銷售額達到3350萬美元,同比增長180%。

百澤安®一季度在中國銷售額為8760萬美元,同比增長79%。橫向對比其他PD-1銷售情況來看,百澤安®銷售增速表現十分亮眼,超過其他同業公司PD-1的單季度銷售額。根據禮來公司今年一季度的財報數據,信達生物的信迪利單抗一季度銷售額達8500萬美元,約合5.6億元人民幣,同比下滑22%。君實生物的特瑞普利單抗一季度銷售額為1.1億元人民幣,同比與環比有所回升。恆瑞醫藥雖未披露卡瑞利珠的銷售數據,但公司一季度整體業績增速下滑。

2022年醫保目錄執行後,百澤安®新增更多適應症被納入其中,隨着產品逐步提高市場滲透率,有望惠及更多患者。目前,百澤安®已在中國獲批用於8項適應症,其中已有5項適應症被納入國家醫保目錄,是納入醫保目錄適應症數量最多的PD-1單抗。

此外,公司由外部授權銷售的產品迎來增長爆發期。其中,由安進公司授權在華銷售產品在第一季度銷售為2990萬美元,同比增長106%,在中國新獲批上市的倍利妥®和凱洛斯®貢獻部分收入。由百時美施貴寶公司授權在華銷售產品一季度銷售額為2720萬美元,同比增長34%。

值得一提的是,第一季度,百濟神州已完成對諾華旗下5款已獲批且已納入醫保報銷的抗腫瘤產品的授權引入,並開始在中國的廣闊市場進行推廣,有望帶來進一步商業化放量。

圖表一:百濟神州2022Q1產品收入

數據來源:WIND,格隆彙整理 單位:億美元

全球化創新加速,構建穩固護城河

百濟神州能夠實現產品收入大爆發,源自於公司全球化創新加速的結果。而從政策面來看,醫藥全球化創新正是大勢所趨。

例如,今年1月,國家工信部等九部門聯合印發《“十四五”醫藥工業發展規劃》提出,“國際化發展全面提速,加快產品創新和產業化技術突破,面向世界科技前沿、經濟主戰場、國家重大需求和人民生命健康,瞄準國際先進技術水平,持續健全創新體系,完善產業創新生態,大力推進創新產品的開發和產業化,促進醫藥工業發展向創新驅動轉型,形成一批研發生產全球化佈局、國際銷售比重高的大型製藥公司。”

而在最新國家發改委印發的《“十四五”生物經濟發展規劃》提出,“順應‘以治病為中心'轉向‘以健康為中心'的新趨勢,發展面向人民生命健康的生物醫藥,滿足人民羣眾對生命健康更有保障的新期待。鼓勵生物創新企業深耕細分領域,厚植髮展優勢,培育成為具有全球競爭力的單項冠軍。”

作為創新藥全球化的領航企業,目前,前瞻性的全球性佈局已然成為百濟神州超越同業,建立核心競爭優勢的重要因素之一。資料顯示,百濟神州在全球的研發團隊總計超過2900人,其中全球化臨牀研發運營能力尤為出眾,一支大規模的內部臨牀開發團隊覆蓋中國、美國、歐洲、澳洲等超過45個國家和地區,在國內Biotech全球化進程中處於領先地位。

長遠來看,公司還將迎來一系列重磅里程碑事件,這也有望成為公司股價催化劑。例如,除了一季報披露的百悦澤®獲批適應症外,預計在2022年將會在美國進一步拓展CLL/SLL新適應症,由於CLL為成人中最為常見的白血病類型,預計獲批後有望為更多患者帶來福音,百悦澤®銷售繼續保持高速增長態勢。

百澤安®自從上市後拓展迅速,目前已經在國內獲批8項適應症,2022年預計將會新增復發或轉移性鼻咽癌患者一線治療等適應症獲批上市,成為產品進一步放量驅動力。目前,百澤安®在美國FDA和歐洲EMA遞交的上市申請也已經在審評中。預計今年年內,百澤安®有望率先實現首次“出海”,憑藉與諾華的合作,未來有望在海外帶來業績新增量。

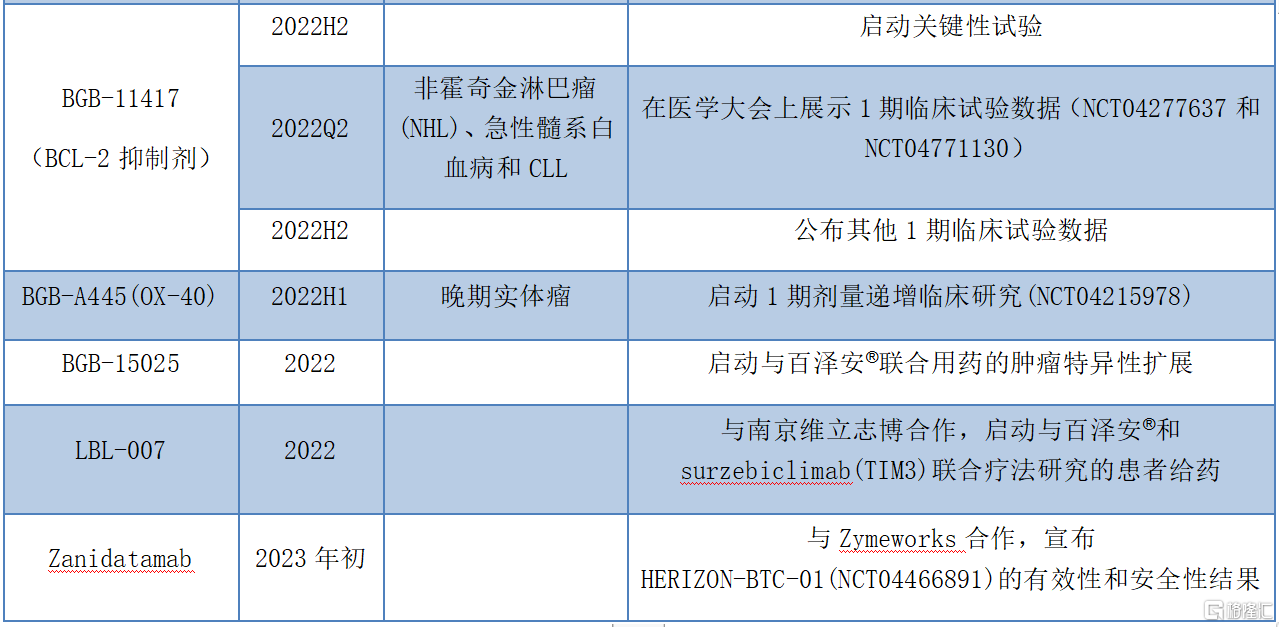

另外,百濟神州在一些自主研發在研項目,選擇針對Bcl-2、TIGIT、OX40、TIM3、PI3K delta和HPK-1等具有潛力靶點在內進行多項臨牀前項目研究,隨着數據逐步讀出,未來有望成為公司業績增長第二曲線中重要組成部分。

圖表二:百濟神州近期里程碑事件

數據來源:公司公吿,格隆彙整理

小結

百濟神州此次入選全球影響力最大的股票指數之一,也正意味着國際市場對於百濟神州投資價值、綜合實力以及發展前景等充分認可,有望吸引更多國際投資者進場。

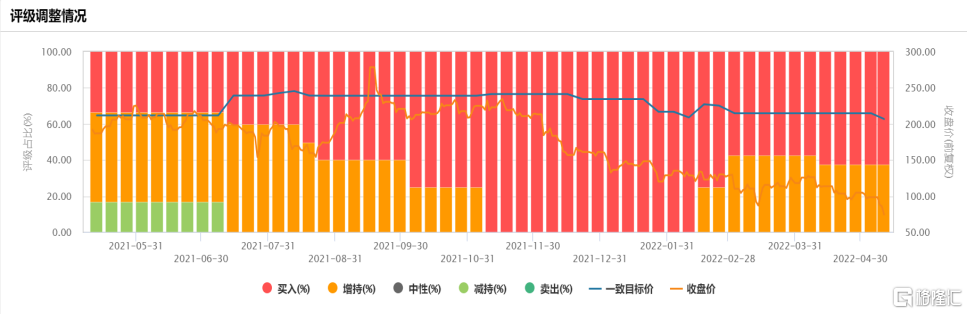

從資本市場來看,公司估值已經處於相對較低水準。隨着醫改進入深水區,相較於2021年上半年,自從2021年下半年開始醫藥板塊整體回撤,PE估值已調整進入歷史低位,甚至已低於新冠疫情爆發之前。對於百濟神州而言,作為在三地上市的創新藥企,近期多家券商給予“買入”或“增持”評級。未來,伴隨着公司全球化開發佈局逐步兑現,對應市場潛力巨大,值得期待。

圖表三:百濟神州券商評級變動圖

數據來源:WIND,格隆彙整理

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)