本文來自:王楊策略研究,作者:王楊 陳昊

摘要

投資要點

大浪淘沙始見金,我們認為恆生科技迎來轉折底,進入戰略配置窗口。原因在於,以平台經濟為代表的恆生科技迎來估值底、政策底、盈利底共振。相關公司有騰訊控股、美團-W、小米集團-W、快手-W等。

近期隨着美股風險逐步出清,恆生科技將逐步迎來轉折向上拐點,把握短期美股波動帶來的配置良機。

1、估值底:調整充分

就恆生科技的位置而言:

一則,自21年初以來恆生科技跌幅達69%,調整幅度已經接近歷史上的極端調整情況,如2002年納斯達克、2008年上證指數和2015年創業板;

二則,22年以來恆生科技成分股回購規模爆發式增長,遠超歷年同期水平;

三則,恆生科技的市盈率處在20年7月以來2.3%的分位數,市淨率處在0.7%的分位數。

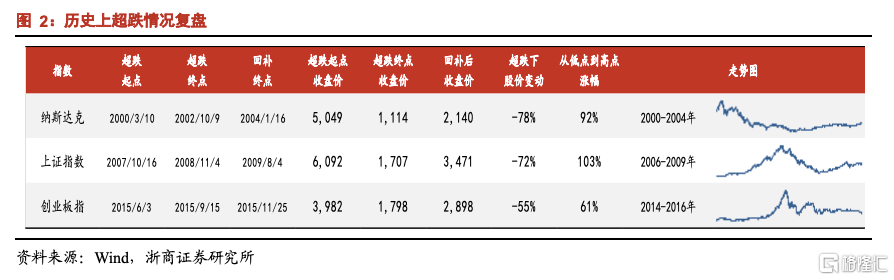

以史為鑑,2002年納斯達克、2008年上證指數和2015年創業板超跌後,隨後指數的修復幅度較為可觀。

2、政策底:日益清晰

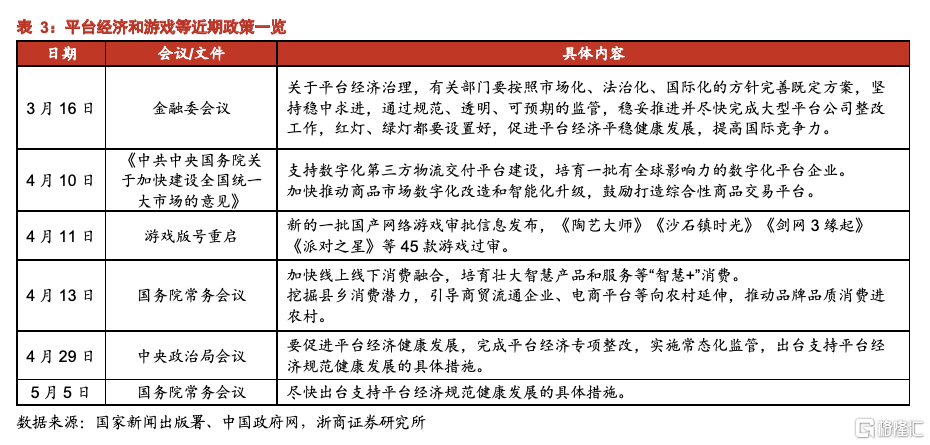

自3月16日金融委會議以來,互聯網平台的政策底日益清晰,平台經濟和遊戲等領域政策暖風頻出,支撐行業基本面和風險偏好改善。

3月16日,金融委會議提到,關於平台經濟治理,有關部門要按照市場化、法治化、國際化的方針完善既定方案,堅持穩中求進,通過規範、透明、可預期的監管,穩妥推進並儘快完成大型平台公司整改工作,紅燈、綠燈都要設置好,促進平台經濟平穩健康發展,提高國際競爭力。

4月29日,中央政治局會議提到,要促進平台經濟健康發展,完成平台經濟專項整改,實施常態化監管,出台支持平台經濟規範健康發展的具體措施。

3、盈利底:逐步顯現

結合互聯網組觀點,以互聯網平台為代表的恆生科技權重居前公司,基本面或在Q2觸底。

一方面,隨着經濟和疫情的恢復,整體業績將出現提升;另一方面,遊戲行業可以期待出海業務帶來增量,電商行業可以看到競爭格局趨緩。

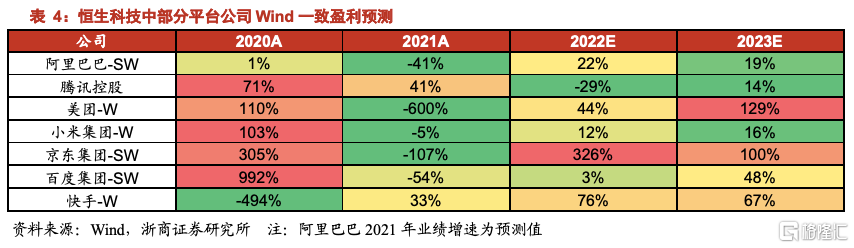

結合Wind一致盈利預測,阿里巴巴-SW、美團-W、小米集團-SW、京東集團-SW、百度集團-SW等淨利潤增速均在2021年觸底,2022年和2023年均有所改善。

風險提示:疫情反覆超預期;俄烏衝突超預期。

整體而言,我們認為恆生科技迎來轉折底,進入戰略配置窗口。原因在於,以平台經濟為代表的恆生科技迎來估值底、政策底、盈利底共振。相關公司有騰訊控股、美團-W、小米集團-W、快手-W等。

近期隨着美股風險逐步出清,恆生科技將逐步迎來轉折向上,把握短期美股波動帶來的配置良機。

1、估值底:調整充分

就恆生科技的位置而言,一則,自21年初以來恆生科技跌幅達69%,調整幅度已經接近歷史上的極端調整情況,如2002年納斯達克、2008年上證指數和2015年創業板;二則,22年以來恆生科技成分股回購規模爆發式增長,遠超歷年同期水平;三則,恆生科技的市盈率處在20年7月以來2.3%的分位數,市淨率處在0.7%的分位數。

以史為鑑,2002年納斯達克、2008年上證指數和2015年創業板超跌後,隨後指數的修復幅度較為可觀。

1.1 調整幅度

2021年初以來,恆生科技持續調整,期間最大跌幅約69%。

以史為鑑,70%左右的調整幅度已經接近歷史上的極端調整情況。具體來看,2000年3月至2002年10月納斯達克指數跌幅達78%,2007年10月至2008年11月上證指數跌幅達72%,2015年6月至2015年11月創業板指跌幅達55%。

更進一步,我們發現超跌後,指數修復幅度較為可觀。具體來看,2002年10月至2004年1月納斯達克自底部的修復漲幅達92%,2008年11月至2009年8月上漲指數漲幅達103%,2015年9月至2015年11月創業板指漲幅達61%。

1.2 回購新高

恆生科技成分股自2021年起開始大幅回購。面對自去年起頻繁回調的市場行情,多家恆生科技成分股開始回購。

2021年恆生科技成分股回購規模創歷史新高。2021年恆生科技成分股回購總規模達126億港幣,遠超2020年水平(5億港幣)。

2022年以來,恆生科技成分股回購規模再次爆發式增長。截至2022年5月12日,恆生科技成分股回購規模已達88億港幣,遠超歷年同期水平,同比增速達70%。

1.3 估值底部

恆生科技估值見底,配置性價比高。從恆生科技和恆生指數估值情況來看:截至5月12日,恆生科技PE(TTM)處在自20年7月上市以來2.3%的分位,PB則處在上市以來0.7%的分位;恆生指數PE(TTM)處在十年來11.1%的分位,PB則處在十年來0.3%的分位。

2、政策底:日益清晰

自3月16日金融委會議以來,互聯網平台的政策底日益清晰,平台經濟和遊戲等領域政策暖風頻出,支撐行業基本面和風險偏好改善。

平台經濟:3月16日,金融委會議提到,關於平台經濟治理,有關部門要按照市場化、法治化、國際化的方針完善既定方案,堅持穩中求進,通過規範、透明、可預期的監管,穩妥推進並儘快完成大型平台公司整改工作,紅燈、綠燈都要設置好,促進平台經濟平穩健康發展,提高國際競爭力;4月29日,中央政治局會議提到,要促進平台經濟健康發展,完成平台經濟專項整改,實施常態化監管,出台支持平台經濟規範健康發展的具體措施。

遊戲:時隔8個月後,遊戲版號審批再度啟動,4月11日《陶藝大師》、《沙石鎮時光》、《劍網3緣起》等45款遊戲成功過審。

3、盈利底:逐步顯現

結合互聯網組觀點,以互聯網平台為代表的恆生科技權重居前公司,基本面或在Q2觸底。一方面,隨着經濟和疫情的恢復,整體業績將出現提升;另一方面,遊戲行業可以期待出海業務帶來增量,電商行業可以看到競爭格局趨緩。

結合Wind一致盈利預測,阿里巴巴-SW、美團-W、小米集團-SW、京東集團-SW、百度集團-SW等淨利潤增速均在2021年觸底,2022年和2023年均有所改善。

風險提示

1、疫情反覆超預期;

2、俄烏衝突超預期。