自去年下半年開始,醫藥板塊就一直處於回調之中,不過在行業整體震盪醖釀之時,分化也開始出現。各個細分賽道開始湧現一批優質標的,過往的積累成為企業在行業進化期突出重圍的動力。

從更成熟的美股醫藥板塊的經驗來看,在各個細分領域中,醫療器械板塊是最容易出現大牛股的賽道。筆者關注到,一家在腔鏡手術機器人領域全球領先的企業——精鋒醫療,於近日遞表港交所,值得研究。

為什麼更應關注“械”?

在分析精鋒醫療之前,我們先明白為什麼醫療器械領域最容易出現大牛股。其中一個觀點就是在醫藥領域“藥不如械”,原因有二:

一是,從本質上來説,創新藥賣的是專利,但是創新器械本質上除專利外,還需疊加複雜的精密製造系統。二是,創新藥在研發過程中有較為明確的生殺節點,但與之相反,醫療器械的創新是一個螺旋上升的過程。

在醫療器械領域,手術機器人是當下最值得關注的領域,其中腔鏡手術機器人賽道,是全球手術機器人的最大細分市場。目前,中國市場的腔鏡手術機器人市場相較美國而言,機器人入駐腔鏡手術的滲透率明顯偏低,僅有0.5%,與美國相差了26.6倍,其中存在巨大的發展空間。

除了賽道本身就已經處於快速發展的藍海狀態外,近年來,國家政策也在積極推動。先是2021年5月,大型醫療設備配置的“證照分離”改革,釋放了社會辦醫療機構的對於的龐大需求。

隨後,在2021年底發佈《“十四五”醫療裝備產業發展規劃》的中,手術機器人的國產化推進和終端推廣,成為了文件強調的重點。

除此外,各個地方也出台一系列政策,其中更加明確了對於手術機器人的鼓勵和支持。例如,重慶市近期發佈的醫療衞生服務體系“十四五”規劃中就明確對內窺鏡手術器械控制系統的配置數量做出了規劃,預計全市在2025年達到46套,相比“十三五”期間規劃的6套有大幅增長。

另外還值得一提的是“國產替代”。我們注意到,安徽省醫保局於4月28日發佈《醫療保障局關於規範公立醫療機構政府採購進口產品有關事項的通知》,文件明確指出,自2022年6月1日起,公立醫院在採購進口醫療器械時,需獲得審核管理及政府批准。此項試點政策有望推動更多的醫院開始採購國產設備,加速國產替代。

由此可見,當前手術機器人板塊無論是行業邏輯,還是政策邏輯,均已十分順暢,賽道高景氣度明確。那麼當下,賽道中哪些公司具備較強競爭力呢?

從市場競爭格局來看,關注到國內企業,此次遞表的精鋒醫療作為該領域的佼佼者,目前已啟動多孔及單孔腔鏡手術機器人的關鍵性臨牀試驗,是中國首家、全球僅有的兩家公司之一。另外一家是直覺外科,該公司目前市值約900億美元。

目前,精鋒醫療已完成多孔腔鏡手術機器人MP1000及單孔腔鏡手術機器人SP1000的設計及主要研發。並且,根據弗若斯特沙利文數據,公司在中國有201項已授權專利及209項專利申請,數量同業排名第一,具備較強競爭力。

可見,在腔鏡手術機器人領域,隨着國內滲透率的提高,已經在技術上的具有較大領先優勢的精鋒醫療,是最有望成為中國手術機器人龍頭的企業之一。

技術實力領跑行業,核心產品商業化在即

那麼詳細對比精鋒醫療和同行業公司,其究竟領先在哪裏?

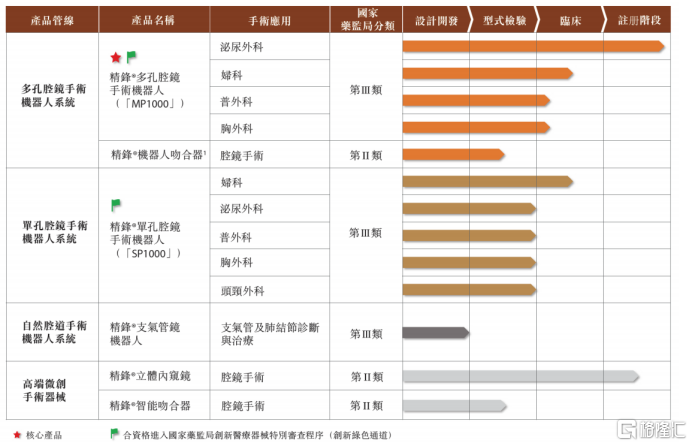

圖:精鋒醫療產品管線

資料來源:公司招股説明書,格隆彙整理

從核心產品多孔腔鏡手術機器人系統MP1000和單孔腔鏡手術機器人系統SP1000具體來分析。

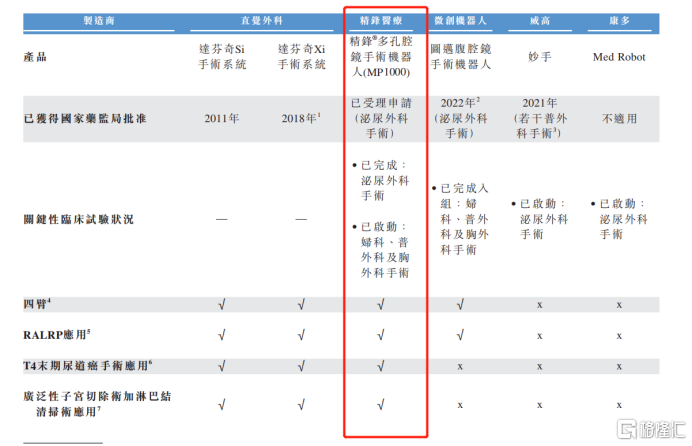

先看MP1000所在的多孔腔鏡手術機器人領域,機械臂越多的手術機器人越可進行更復雜的手術,目前全球最高的技術標準為四臂。在這個領域,目前國內企業中,僅有精鋒醫療和微創機器人兩家企業擁有四臂機器人。

圖:多孔腔鏡手術機器人市場競爭格局概覽

資料來源:精鋒醫療招股書,格隆彙整理

其中精鋒醫療的競爭力要更強,其招募的受試者包括若干名診斷患有T3或T4前列腺癌的患者,這也是目前唯一一家將T4晚期癌納入在中國進行的泌尿外科關鍵臨牀試驗的中國企業。

圖:MP1000的臨牀數據概覽

資料來源:精鋒醫療招股書,格隆彙整理

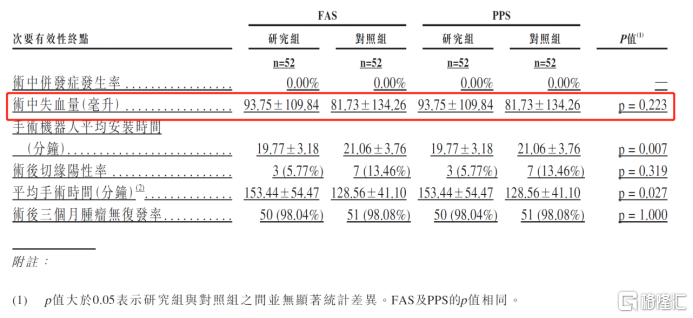

在臨牀結果方面,MP1000整體手術成功率達100%,並且在頭對頭比較中,展現出了非劣於全球領先手術機器人達芬奇手術系統的有效性及安全性。

同時從次要有效性重點看,精鋒醫療都有完全不遜色於達芬奇手術系統的表現。在術中出血量等方面,更是表現突出。

圖:MP1000的臨牀數據概覽

資料來源:精鋒醫療招股書,格隆彙整理

另外筆者也對比了市場上其他同類型產品,根據筆者觀察,單從臨牀試驗數據來看,精鋒醫療的MP1000已經明顯領先於國內的各大企業。加之該產品目前已經申請上市,距離商業化僅有一步之遙。

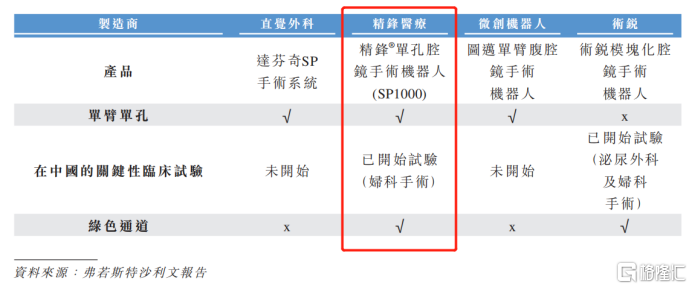

再看公司的另一核心產品SP1000,為目前代表腔鏡手術機器人最高技術的單孔腔鏡手術機器人,是目前中國首個啟動、唯一一個進入婦科手術關鍵性臨牀試驗階段的單孔手術機器人。

圖:單孔腔鏡手術機器人市場競爭格局

資料來源:公司招股説明書,格隆彙整理

相比於直覺外科和微創機器人,精鋒的SP1000還獲得了“綠色通道”資格,可以藉助綠色通道進行快速審查。綜合對比下來,精鋒在單孔機器人方面的優勢是國內的絕對領先。

值得注意的是,公司的多孔與單孔手術機器人互為補充,可根據不同的需求提供不同的選擇,並且兩者相互兼容,可共用醫生主控台及三維高清影響系統,這使得它可以更便捷的為各類手術提供全面解決方案,也為醫院降低了採購成本。

研發穩步推進的同時,公司的商業化佈局也積極開展。已建立的生產設施年產能約為80台手術機器人,規劃中的上海的新生產設施預計年產能將超500台,未來有望成為中國最大的手術機器人生產基地。

銷售和營銷方面,公司已經組建了由曾在GE擔任CT事業部大中華區總經理,擁有20多年銷售和營銷經驗的陳宗希先生帶領的專業商業化團隊,並與中華醫學會泌尿外科學分會及頂尖三甲醫院合作,其中包括了鄭州大學第一附屬醫院、南昌大學第一附屬醫院及西安交通大學第二附屬醫院等一眾頂尖醫院。

通過合作,精鋒醫療建立了覆蓋中國所有主要地區的培訓網絡,並且依託於標準化及模塊化的培訓系統,預計公司未來每年將培訓數百名能夠熟練操作其手術機器人的外科醫生。通過這樣的方式,一方面可以大大提高產品的市場知名度,擴大使用範圍,另一方面增強醫生的粘性和忠誠度。

最後,關注到公司目前的財務狀況。當前整個市場的資本熱潮褪去,在“寒冬”之時的生存能力,也成了判斷公司價值的一大要素。

從公吿中可以看到,精鋒醫療當前有着充足的現金,公司截至2022年2月28日的流動資產有超過18億元。作為一家技術驅動型公司,精鋒醫療過往的費用支出主要為研發, 2020年和2021年研發投入佔比分別為88.2%和79.9%。其中相較於2020年,精鋒醫療2021年的研發支出大幅上升,同比增長了278.1%。

細究公司報表數據,可以看到精鋒醫療進行研發時,研發效率和成本控制方面表現優秀。2020年和2021年,公司淨虧損分別為7,936.6萬元和3.49億元。扣除股權激勵、附帶優先權的金融工具利息和其他一次性且非經營類開支,經調整後淨虧損分別為3,976.2萬元和1.15億元。

優秀的成本控制有利於公司更好地控制現金流,支撐其長期研發和技術創新。

未來,隨着公司上市後資金的進一步補充,以及相關可能的戰略合作所帶來的加持,精鋒醫療的優勢或將更加明顯。基於醫療器械行業壁壘“建設時間長”、“技術難度高”、“重視先發優勢”等特點,精鋒醫療已經展露的潛力更加值得期待。

寫在最後

當下,在二級市場整體表現平平之時,一些即將上市的優質企業是較為值得關注的標的,他們極有可能會成為點燃行業情緒的導火索。在手術機器人領域,未來精鋒、微創等一眾國產品牌將依託逐步領先的技術,持續推動國產替代。行業龍頭將帶領本土醫療器械創新進入了全新階段,打造出屬於中國的手術機器人品牌。

如今,中國腔鏡手術機器人元年已來,精鋒醫療作為國內乃至全球都具備領先優勢的企業,目前已經吸引了包括博裕、淡馬錫、紅杉資本、三正健康、LYFE Capital、中國國有企業混合所有制改革基金和 OrbiMed在內的一種知名機構,公司後續的發展值得密切關注。