本文來自:金十數據,作者:冬咚洞

美聯儲即將發現,在金融市場崩潰之前,它能將金融市場擠壓到什麼程度。

為竭力抑制數十年來最普遍的通脹,美聯儲上週宣佈了自2000年以來最大幅度的單次加息,同時概述了一項解除數萬億美元資產購買的計劃。自2020年經濟崩潰以來,這些資產購買計劃讓全球市場保持了充足的現金。

世界其他央行預計很快也會效仿。外媒估計,在2022年內,七國集團(G7)央行的資產負債表總額將縮減約4100億美元。

然而,這一切都發生在近年來全球經濟最不穩定的時期之一。俄烏戰爭以及隨之而來的一系列制裁已經顛覆了商業。因疫情而中斷的供應鏈變得更加緊張,企業受到了從勞動力到大宗商品價格飆升帶來的衝擊。現在的擔憂是,各國央行能否在不擾亂資本流動、使經濟陷入衰退的情況下,退出此前的巨量寬鬆政策。

分析指出,雖然目前還沒有跡象顯示普遍的壓力,但跨資產健康狀況的一些指標正接近危險區域。所有這些都表明,隨着美聯儲撤出其前所未有的流動性措施,投資者將面臨一段坎坷的旅程。以下四個主要的警示信號。

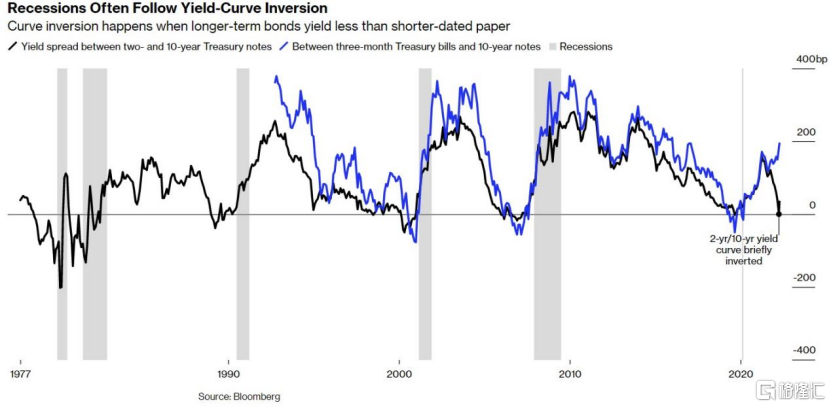

1. 倒掛的美債收益率曲線

即使美聯儲在疫情中瘋狂購買債券扭曲了債市,美國國債收益率曲線始終是華爾街最重要的經濟預測指標。

在正常時期當商業週期處於良好狀態時,10年期債券的長債收益率將高於短債,因為投資者需要更多的補償,以應對未來通脹將侵蝕回報的風險。如果相反的情況發生,即短期收益率高於長期收益率,則稱為倒掛,表明央行最終將不得不降息以挽救經濟增長。

雖然並非每一次收益率曲線倒掛都導致經濟下滑,但如果更多期限的美債收益率曲線出現倒掛,這個信號則出奇地準確,尤其是當兩條最受關注的收益率曲線同時倒掛時。自上世紀90年代初以來,每當3個月期和2年期美債的收益率均超過10年期國債的收益率時,在接下來的6至18個月內,美國經濟幾乎無一例外地都會出現衰退。

最近的雙重倒掛發生在疫情之前,但最近收益率曲線的大幅波動讓華爾街坐立不安。

在3月底和4月初,2年期和10年期美債收益率曾短暫倒掛,反映出市場對美聯儲積極收緊政策感到焦慮,因為它有可能通過提高貨幣成本引發經濟衰退,從而限制消費者支出以及商業活動。

與此同時,3個月期美國國債和10年期美國國債收益率之間的利差一直在向相反的方向移動,暗示美國投資和消費前景依然健康,這給美聯儲實施其政策收緊計劃提供了空間。

就目前而言,隨着寬鬆貨幣時代的結束衝擊全球市場,對收益率曲線的擔憂情緒隨處可見。今年以來,以科技股為主的納指出現了數十年來最差的開局,投機性股票策略損失了數十億美元,全球範圍內的跨資產波動性大幅上升。

PGIM首席執行官大衞·亨特(David Hunt)上週警吿説,債券市場的信號表明,2024年經濟衰退的風險很大,Citadel的肯·格里芬(Ken Griffin)也表示,目前經濟前景是自08年金融危機以來最不確定的。

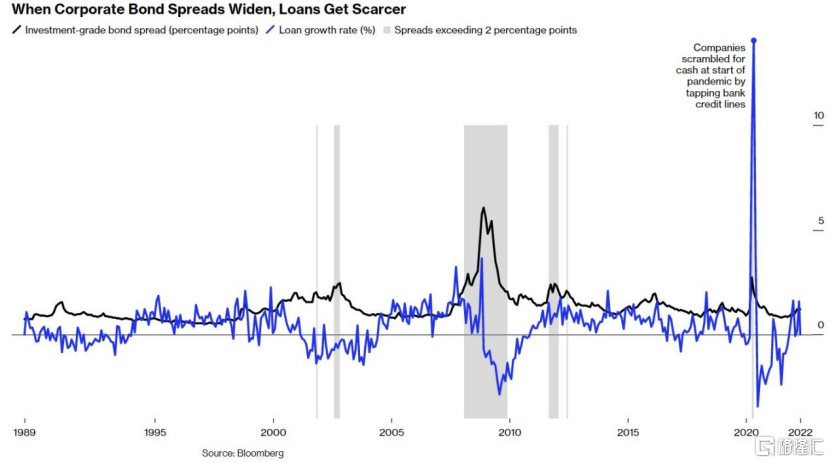

2. 信貸流動的中斷

美國企業已經不能再以極低的利率借款,而這正是美聯儲為炙熱的商業週期降温的直接作用。

但是,當借貸成本飆升得太厲害、太快時,企業信貸的流動可能會受到干擾,甚至完全受阻。在極端情況下,即使是健康的公司也可能會失去融資渠道從而造成經濟浩劫。最近一次發生在疫情期間,當時迫使美聯儲採取前所未有的寬鬆行動來維持美國企業的生存。

美國投資級公司債與國債之間的收益率之差是最廣泛關注的信用指標,目前這一利差已經從2021年6月的0.8個百分點上升到1.35個百分點,表明借款成本上升,但仍然低於壓力的一個關鍵門檻——1.5個百分點。

通常來説,當利差超過1.5個百分點時,就會發出信貸市場可能失靈的警吿信號,使借貸變得更加困難。在全球金融危機後的動盪年份和疫情期間,這一指標曾突破2個百分點,可見其是一個可靠的危險信號。

數據顯示,當投資級信貸息差接近並超過2個百分點時,商業銀行的工商業貸款增長几乎總是會隨之收縮。自1989年以來,這種情況出現過6次。

例如,在2008年1月,投資級企業的借貸利差5年多來第一次飆升到2個百分點以上,此後在這一水平之上維持了近兩年,隨後出現了工商業貸款規模的長期放緩。從2008年11月開始,貸款額連續兩年下降,給世界經濟造成了歷史性的損害。

最近,在2020年3月的拋售中,信貸利差飆升至逾3.5個百分點。然而,隨着美聯儲向金融體系注入流動性,甚至提出直接購買公司債券,有史以來最寬鬆的借貸條件在次年促使貸款規模達到頂峯。

如今,信貸利差重新上升,公司債務也開始變得波動。投資者和企業都將關注借貸成本是否會飆升至風險區間,從而再次擾亂信貸流動。

3.垃圾債風險溢價

在疫情期間,美聯儲和其他央行採取措施,讓資產負債表狀況不佳的借款人獲得了喘息的機會。在兩年的大部分時間裏,信貸成本低,違約幾乎不存在。但隨着利率上升,流動性盛宴正迅速結束——今年新發行的投機性債券發行量降至2009年以來的最低水平。

舉例來説,Carvana Co.最近發行的債券難以吸引投資者,這家二手車公司最終支付了10.25%的高收益率以及破產保護條款,類似的案例比比皆是。

投資者密切關注的一個指標是,在購買最低評級公司的債券時,相對於投資級公司的債券所需要的額外風險溢價。當這一溢價上升時,最需要融資的發行者,尤其是那些因現金流疲弱或債務負擔高於收益而導致信用評級較差的發行者,借貸成本會更高,也更難獲得融資。

如果那些資金儲備有限、債務即將到期的公司無法進入一級市場,那麼違約和破產的可能性就更大。

根據外媒彙編的數據,在疫情後的大部分時間裏,全球垃圾級公司的借款利率並不比一些最大的公司高多少(在信貸條件是有史以來最寬鬆的2021年平均僅高出2.4個百分點)。這使得企業破產的情況非常罕見。但目前情況已經開始轉變。垃圾債的風險溢價上週攀升至3個百分點以上。雖然這低於約4個百分點的歷史平均水平,但流動性收緊的速度可能很快會給最脆弱的公司帶來麻煩。

數據顯示,自2000年以來,當風險溢價攀升至5個百分點以上,並在較長一段時間內保持在這一水平之上時,違約率幾乎總是高於歷史標準。

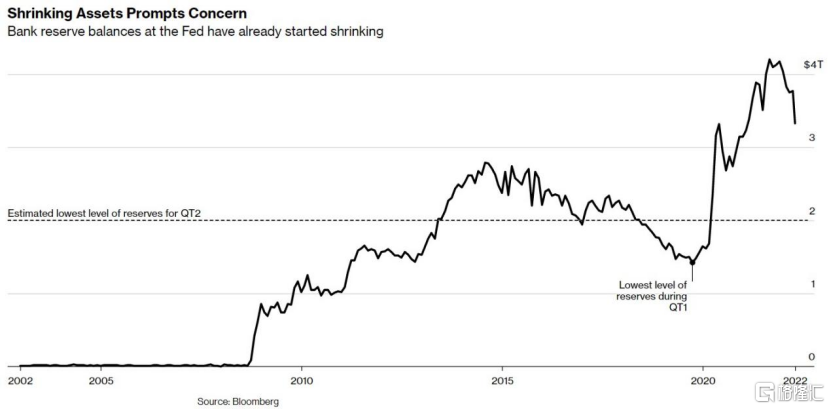

4. 短期貨幣市場崩潰

美聯儲在疫情期間的大規模經濟刺激計劃導致金融系統流動性過剩,銀行以儲備金的形式獲得了創紀錄的現金。現在,隨着美聯儲開始削減其近9萬億美元的資產負債表,華爾街對由此導致的金融管道堵塞保持高度警惕。

當美聯儲開始通過不續購到期證券來縮減資產持有量時,將會有更多的國債和抵押貸款債券在私營部門尋找買家。銀行系統中持有的準備金數量將會下降。

沒有人知道這一切最終將如何收場。但上一次美聯儲實施量化緊縮後,2019年底糟糕的事情發生了。銀行的準備金急劇下降,導致作為短期融資市場的基石的回購利率出現破壞性的飆升,最終造成了流動性問題,迫使央行干預融資市場。

此後,美聯儲實施了其他工具來幫助降低這些流動性風險,但世事難料。大約兩年半前,儲蓄機構在美聯儲持有的總準備金降至1.4萬億美元左右。儘管當時銀行認為7000億美元是最低的門檻,但這仍足以引發隔夜貸款的流動性問題。

巴克萊銀行估計,這一次的臨界點在2萬億美元左右(目前為3.3萬億美元)。但由於所有這些都是猜測,並沒有什麼歷史先例,因此在外匯儲備達到這一水平之前,它將成為風險觀察人士關注的一個關鍵問題。

總而言之,隨着美聯儲不再向市場提供流動性,從債券、信貸到貨幣市場等多個領域的金融狀況都將出現破壞性緊縮,全球交易員應該為此做好準備。

古根海姆集團(Guggenheim Partners)首席投資官斯科特·邁納德(Scott Minerd)在洛杉磯舉行的米爾肯研究所全球會議上表示:

“歷史上,我們從未能在不引發衰退的情況下將通脹率降低超過2個百分點。我認為,美聯儲真的很難實現軟着陸。”

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)