近年來,國潮之風乍起,市場中越來越不乏這樣一種聲音:國貨的春天來了。

過去被洋品牌統治多年的兩大領域,運動服飾與護膚美粧,均出現了異軍突起的國產品牌。運動服飾如李寧、安踏等;護膚美粧品牌如貝泰妮、珀萊雅、完美日記等。其中,護膚美粧品牌又因“顏值經濟”因素加成,再添一把火。

珀萊雅算是其中的佼佼者。自2017年上市至今,不到5年時間,股價一度上漲超過9倍。這家護膚品公司在不少投資者眼中,是妥妥的明星成長股;在不少消費者眼中,則是妥妥的國貨之光。

只是,最近“國貨之光”珀萊雅翻車了。翻車原因是旗下產品"羽感防曬"因生產批次差異而影響了消費者的使用體驗。

從某小紅書博主發帖質疑珀萊雅旗下產品"羽感防曬"不同批次產品品質不一致、成分含量隨意更改,到其他博主直接將不同批次該產品直接送檢發現其中的成分含量確實有差異,防曬力存在不足。珀萊雅旗下“羽感防曬”部分批次產品存在差異已成板上釘釘的事實。

隨着“珀萊雅”這個詞條被頂上熱搜,負面輿情像雪球一樣越滾越大。面對眾怒,珀萊雅也不得不出來承認錯誤並向消費者道歉。

即便如此,不少消費者還是表示,不會再購買珀萊雅旗下這款防曬產品。目前正處夏日,是防曬產品銷售旺季,作為珀萊雅旗下銷量排名前列的大單品,“羽感防曬”此前月銷量曾達到8萬。經過此次輿情危機,珀萊雅二季度的銷量勢必要打上折扣。

但更讓人擔憂的是,珀萊雅好不容易建立起來的品牌形象一朝被毀,難道又要回到護膚化粧品鄙視鏈的底端?

01

光環何來

在國人心裏,護膚化粧品牌,存在一條清晰的鄙視鏈。在這條鄙視鏈上,國外奢侈品大牌雄踞鏈條頂端,國外平價大眾線品牌蠶食腰部蛋糕,而國內品牌則只能趴在鄙視鏈底端喝湯。

國產彩粧品牌“完美日記”的創始人黃錦峯在接受媒體採訪時,曾“吐槽”道:“如果消費者把一根YSL口紅用斷了,消費者第一反應往往是‘莫非我的使用方法有問題’;但如果消費者把一根完美日記口紅用斷了,消費者第一反應往往是‘莫非質量有問題’。”

國外的月亮比較圓並非毫無緣由,而是歐萊雅、雅詩蘭黛等國際化粧品品牌耕耘多年,在消費者心目中留下了品質好、上檔次的心理認知。

國際美粧護膚品牌構築的心理認知護城河,一方面來自鋪天蓋地的廣吿營銷,另一方面則是來源於自身的產品力。

可惜的是,“國貨”品牌們彎道超車更多的是靠第一條,而第一條的實現,又有賴於中國移動互聯網電商經濟崛起的紅利。

早年間國際品牌的營銷渠道更多是線下,營銷方式也更多是電視廣吿與户外廣吿等傳統大眾媒體。但在移動互聯網逐漸普及後,對媒介變化趨勢更為敏感的國產美粧護膚品牌卻更先抓住了機會。

這依然是一個“渠道為王”和“媒介即訊息”的時代。

以淘寶為代表的移動電商平台,開始成為國人消費生活的重心,消費渠道開始從線下挪移至線上;小紅書則成為生產美粧護膚內容的肥沃土壤,大量KOL在這裏種草,無數KOL在這裏拔草。

2019年,是直播電商的元年。橫空出世的主播李佳琦,在直播間裏興奮地喊着“Oh My God”、“買它”;另一廂,手機屏幕前,則是一雙雙按捺不住的手。

消費者們被市場教育得很好,這也給了國產化粧品品牌機會。有的趁機轉型線上,比如2006年就成立的老牌化粧品品牌珀萊雅;還有的,完全沒有線下基礎,只瞄準線上渠道白手起家,比如完美日記、花西子。

毫無疑問,這些品牌大部分都吃到了渠道與媒介變遷的紅利。

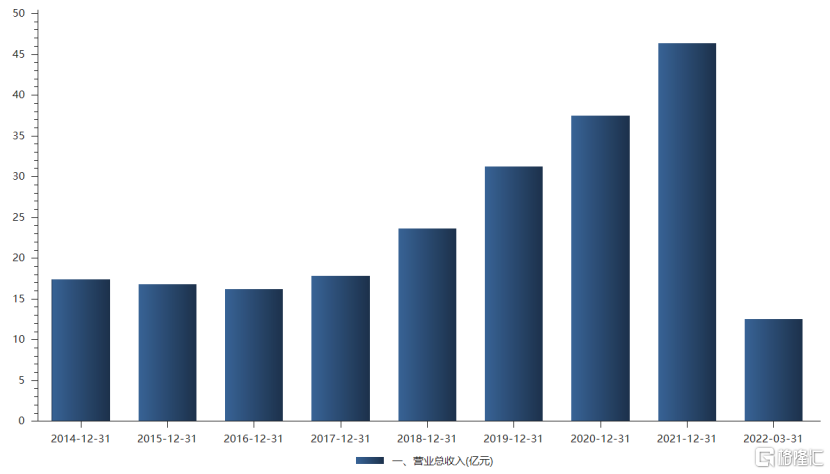

2017年,珀萊雅提出“多品牌、多品類、多渠道、多模式”的發展戰略,開始積極佈局電商渠道。也正是2017年後,珀萊雅的業績突飛猛進,2017年至2021年年均營收增速達到了26.96%。珀萊雅的股價,也順勢得到了騰飛。

2019年,珀萊雅的線上營收首次超過線下。截至2021年,珀萊雅已經有約85%的營收來自線上渠道。

在受疫情衝擊較大的這兩年,眾多線下門店九死一生,珀萊雅卻憑藉較高的線上佔比,依然保持了20%以上的增長。

不過,伴隨營收增長的,還有珀萊雅的銷售費用。2017年,珀萊雅的銷售費用約為6.36億元,而到了2021年,這一費用已經飆漲至約19.92億元,年均複合增長率達到了33.03%。

不得不承認,珀萊雅善於利用電商平台進行大單品的推廣,但這背後堆積的是不菲的營銷費用。

作為最早在抖音上直播帶貨的傳統企業,2018年11月,珀萊雅通過旗下產品“黑海鹽泡泡麪膜”一個月實現7140萬銷售額,銷售額環比增長了18倍。令人瞠目結舌的是,珀萊雅為了推廣這一單品,僱傭了99位抖音主播進行推廣。每一位主播搖旗吶喊背後,不一定是真情實感,但一定是真金白銀。

02

增長何在

眾所周知,產品研發需要時間積累。營銷卻是可以高舉高打,大力出奇跡。

國際化粧品品牌被國產品牌們偷襲珍珠港後,自然也懂得以牙還牙,開始積極佈局線上電商渠道,學習如何進行線上營銷。

2014年,全球最大的化粧品集團歐萊雅來自電商渠道的營收,僅僅只佔3.5%。到去年,這一數據已經上升至28.9%。不少國際大牌開始頻繁嘗試此前看不上的直播帶貨產品推廣模式,2021年國際大牌佔據了約80%的直播間優質坑位。

除了補足渠道和營銷弱項,一些國際大牌還開始有針對性地拓展新的消費品類,或者下探旗下產品價格帶,在國產新消費品牌的腹地攻池掠地。

在一眾國際大牌的重重夾擊下,不少國貨新消費化粧品品牌開始頂不住攻勢。今年1月,林清軒的創始人孫來春便在社交媒體上稱,香奈兒將發佈“紅山茶花護膚”系列是“早有預謀”,林清軒正受到創業以來最猛烈的進攻,事關品牌生死。

不過,縱使行業競爭加劇,珀萊雅的業績無論是去年還是今年一季度,其實都保持了較為平穩的增長。

2021年,公司實現營收46.33億元,同比增長23.47%;實現歸母淨利潤5.76億元,同比增長21.03%。今年一季度,公司營業收入為12.54億元,同比增長38.53%;歸母淨利潤為1.58億元,同比增長44.16%。

今年一季度,珀萊雅線上渠道對公司的營收貢獻依舊給力。不過,僅僅靠線上渠道發力、靠營銷手段,還是無法撐起這樣穩定的雙位數增長。成立多年,從傳統化粧品牌轉型,,珀萊雅也並非完全沒有拿不出手的產品。

雖然此番“羽感防曬”產品翻車令珀萊雅口碑滑坡,此前公司推行的大單品戰略還是取得了一定的成效。

2020年,珀萊雅推出了紅寶石精華系列。這款產品主要針對30歲及以上人羣的抗老需求,從成分上來看,抗老的A醇、六胜肽等含量較其他大牌競品更高,但價格上卻更為低廉,是同類大牌競品的“平替”。

在這樣高性價比的驅動下,紅寶石精華成為了珀萊雅旗下的爆款產品,日銷量最高可達1.5萬件,月銷量最高可達5萬件。

在化粧品界,大單品不僅僅是一家公司的拳頭產品,為公司貢獻最多營收與利潤那麼簡單。更重要的是,大單品在市場中是否具備一定的提價能力?是否能夠通過自身的影響力,帶動同系列其他產品的銷售。簡而言之,就是大單品要具備量價齊升的能力。

從推出至今,珀萊雅的紅寶石精華提價過一次,從249元/30ml提升至350元/30ml,月均銷量略有下滑,但依然穩定在13000件左右。市場對於珀萊雅紅寶石精華的接受度尚可。

此外,在精華名聲打響後,珀萊雅在此基礎上也對紅寶石系列進行了產品拓展,相繼推出面霜、水乳、眼霜、面膜等護膚產品,以提高產品質量。

不過,僅僅依靠一個大單品系列,在國際巨頭張牙舞爪的強烈攻勢面前,還是顯得有些不夠用。仔細查閲一下巴黎歐萊雅、雅詩蘭黛、資生堂等國際知名化粧品集團的旗下產品,便可發現,其品牌矩陣、產品系列之豐富。

無論是從防禦競爭的角度,還是從實現業績增長的角度,珀萊雅都必須發展更多的品牌與產品線。

目前來看,珀萊雅除了打頭陣的紅寶石系列,旗下還有針對25歲以上30歲以下人羣抗初老需求的“雙抗系列”,該系列已經涵蓋精華、眼霜、面霜、水乳等護膚產品,只是價格帶較紅寶石系列更為下探。

此外,珀萊雅在大眾護膚本品牌外又設立了彩粧品牌彩棠、高端護膚品牌科瑞膚與學生平價品牌悦芙媞。目前,彩棠品牌增長較快。2021年珀萊雅與彩棠分別實現營收38.3、2.5 億元,增速分別為28.3%、103.5%。

積極拓展品牌矩陣與產品線,不可避免會對珀萊雅的銷售成本造成壓力。尤其當下線上流量增長變緩已成大勢,國際品牌亦不會袖手旁觀坐等國產品牌擴張搶食蛋糕。

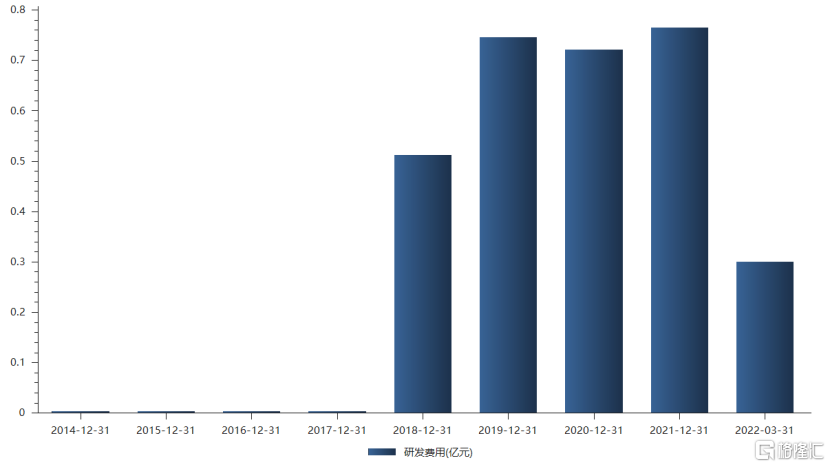

從研發費用上來看,2018年開始,珀萊雅對研發的投入加大。2019年後,公司的研發費用穩定在0.7億元以上。

不説與歐萊雅這類巨頭約70億元研發費用比相形見絀,與國產化粧品類公司華熙生物2.84億元、上海家化1.73億元、貝泰妮1.13億元的研發投入比,珀萊雅也有一定的差距。

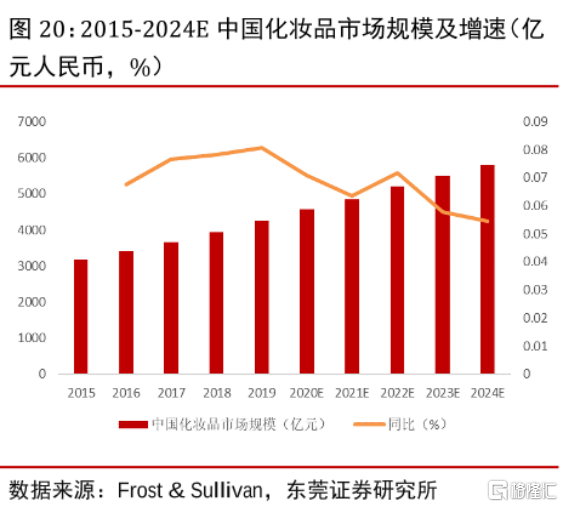

所幸的是,中國的化粧品市場還不是一個存量市場,依然有一定增長空間。弗若斯特沙利文數據預測,2024年全球化粧品市場規模將達到6400億美元,其中中國化粧品市場規模將達到5800億元。

不過,從增速上來看,國內的化粧品市場似乎也有所放緩。再往後,就需要與國際化粧品品牌們更多的正面對抗了。

03

結語

早年間,因與歐萊雅僅僅相差一字,被誤以為是山寨品牌的珀萊雅,在瞄準電商崛起紅利後,通過打造大單品戰略,成功“鹹魚翻身”。“羽感防曬”產品翻車,對於珀萊雅來説,只能説傷其皮毛,未動筋骨。

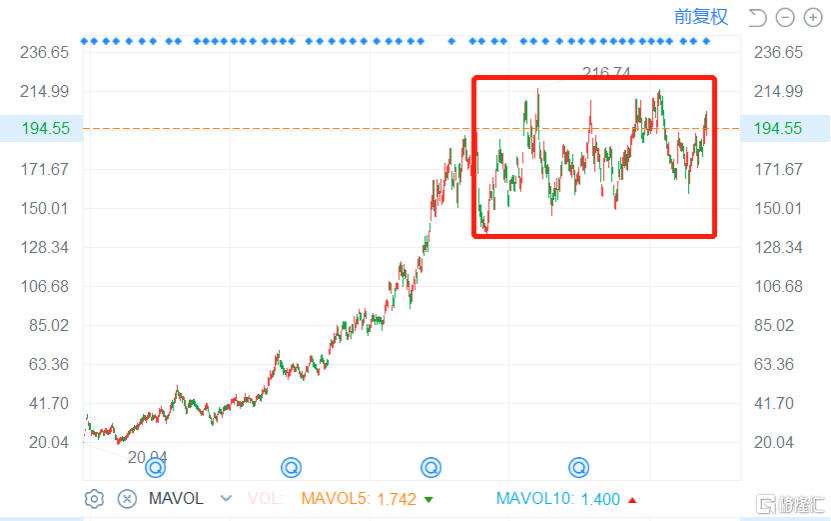

當前,資本市場對於珀萊雅的態度似乎也是繼續看好。股價走勢上,縱使經歷賽道風格切換、估值殺、外圍宏觀經濟環境不夠樂觀等諸多不利因素,珀萊雅的股價依舊只是在箱體中震盪。

目前,珀萊雅的估值處於50%至75%分位區間,還不能算便宜。而珀萊雅想要兑現這樣的估值,無疑還需要拿出更加優秀的業績説話。