本文來自:靜觀金融 作者:張靜靜

摘要

一、海外時政要聞梳理:歐俄製裁升級;防疫繼續放鬆

(1)歐盟醖釀對俄羅斯能源實施進口禁令,計劃在今夏停止進口俄羅斯煤炭,在今年年底前逐步淘汰俄羅斯石油,並大幅減少從俄進口天然氣。

(2)歐盟和俄羅斯進一步加大相互制裁力度,歐計劃將更多俄銀行排除SWIFT系統,俄暫停歐公民簽證簡化制度,限制信貸機構對外提供信息。

(3)歐洲與中國香港疫情好轉,美國有所反彈。歐洲國家和中國香港地區疫情好轉,防疫措施放鬆;美國疫情有所惡化,專家提醒夏季病例激增的可能性。

二、海外經濟數據盤點:歐美滯脹風險上升

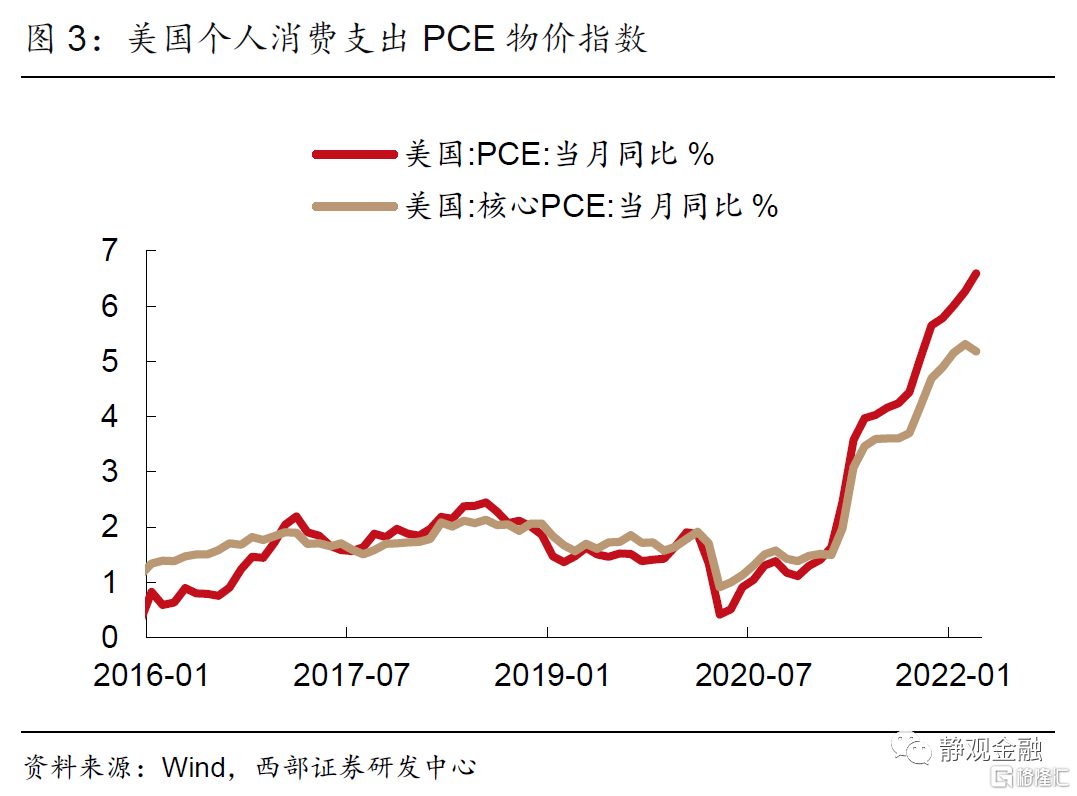

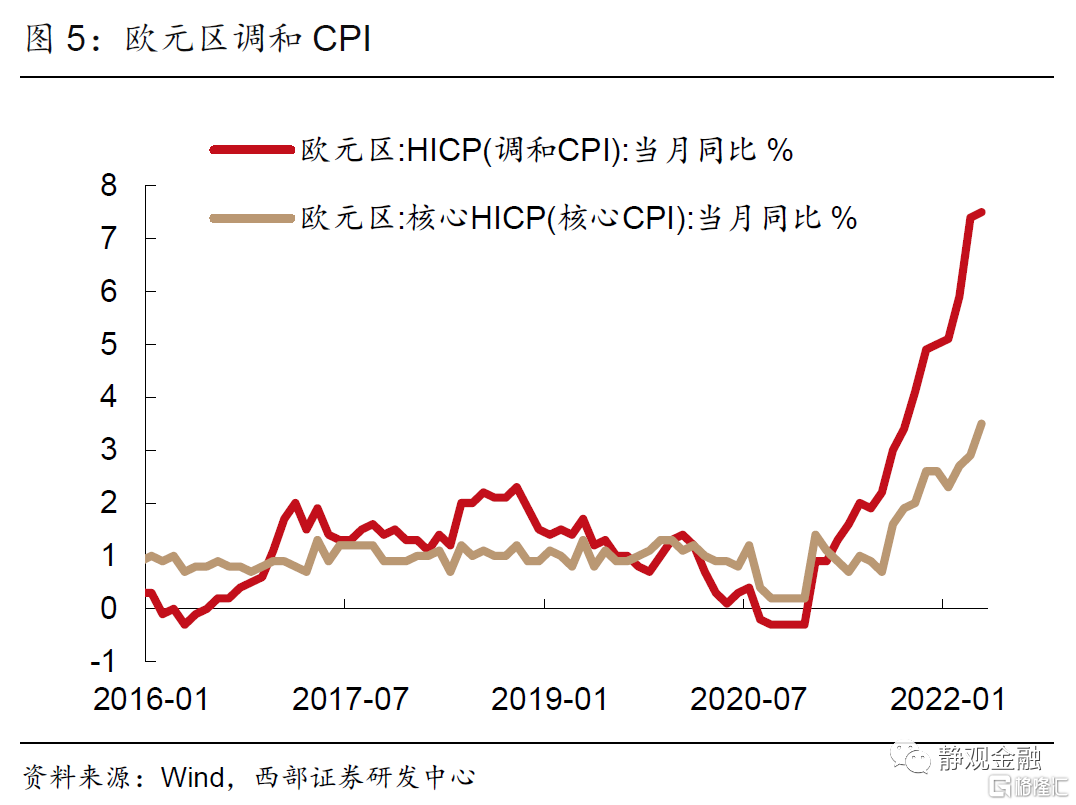

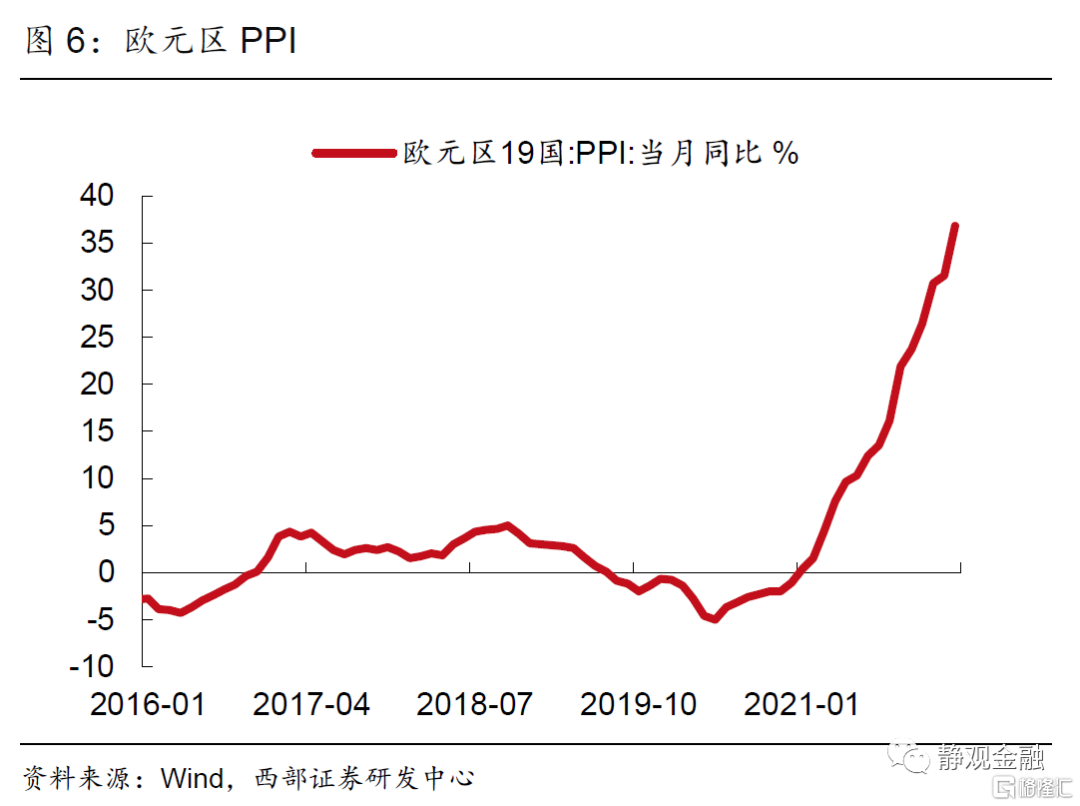

(1)歐美通脹數據再創新高,但美國通脹或已(接近)見頂。美國3月PCE同比6.6%,續創40年新高;核心PCE同比5.2%,較前月下降0.2個百分點。美國通脹或於3月(接近)見頂。歐4月調和CPI同比7.5%,再創新高;歐3月PPI同樣創出新高。歐洲加速能源去俄化,令其通脹形勢差於美國,暫時難言見頂。德國能源對俄依賴度最高,通脹形勢最為嚴峻。

(2)歐美國家PMI和GDP數據轉弱,滯脹風險加劇。美國4月ISM製造業指數55.4,為2020年以來最低,其中就業分項降幅最大。目前美國勞動力迴歸就業市場的彈性極弱,經濟滯脹壓力較高。受俄烏衝突掣肘,歐元區一季度GDP環比增速放緩至0.2%,多個成員國經濟疲軟。

三、歐美利率會議前瞻:美聯儲加速收緊,澳洲超預期加息

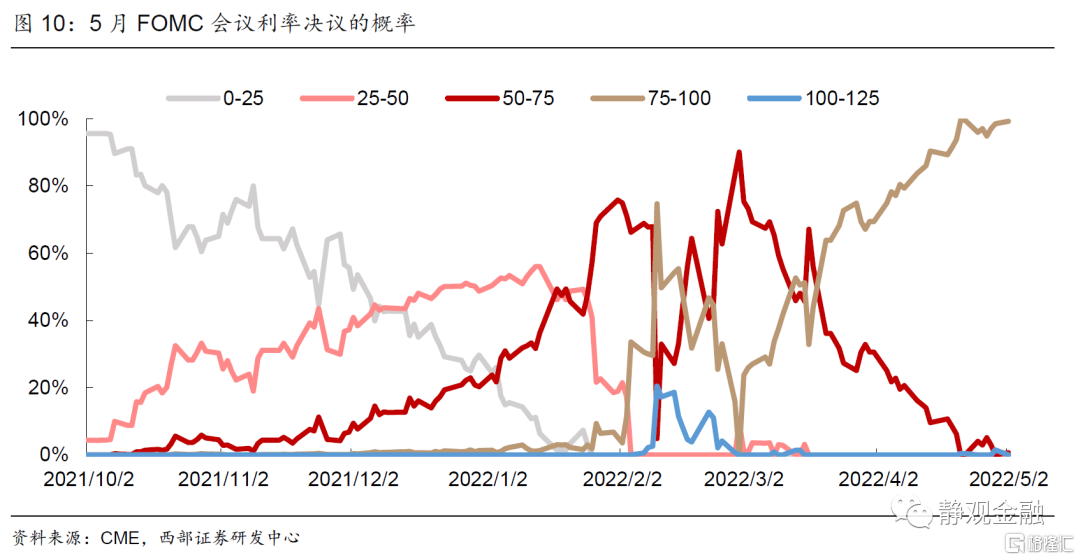

(1)美聯儲5月FOMC加息50BP、落地縮表靴子似無懸念。CME顯示5日FOMC加息50BP概率高達99.3%。此外,3月議息會議紀要顯示,5月FOMC將啟動縮表,FED或每月減持600億美元美債與350億美元MBS。

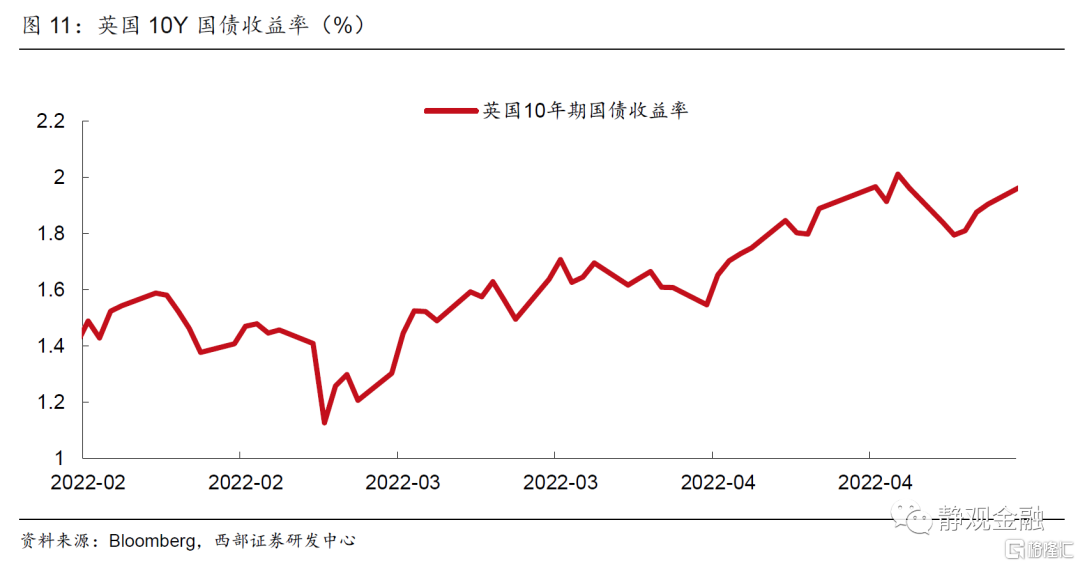

(2)英國央行或繼續加息。儘管英國經濟情況並不樂觀,但英國央行決策官員中大部分偏向鷹派,5月5日利率會議中加息25BP概率較大。

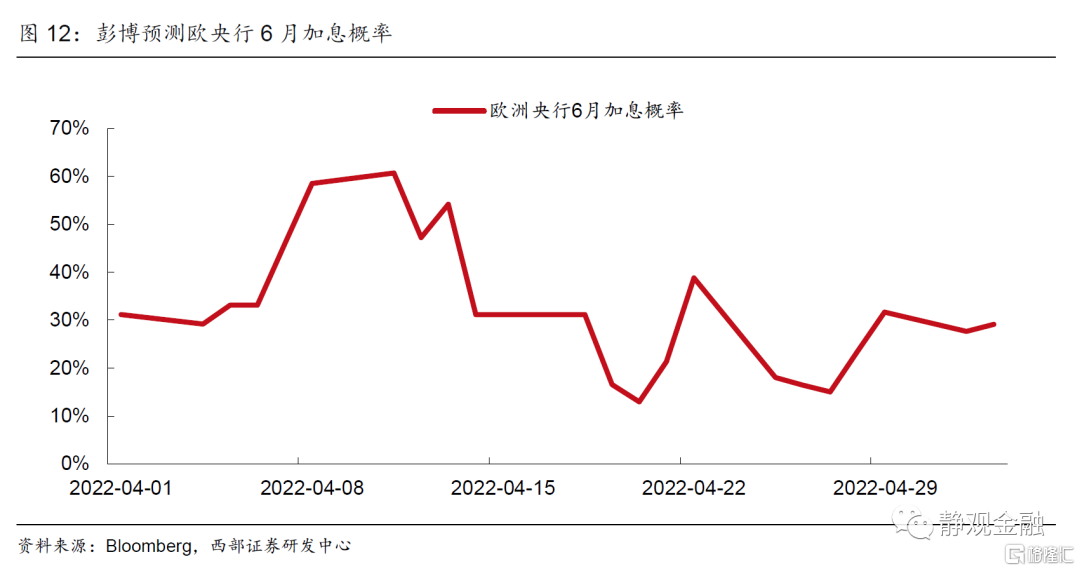

(3)歐洲核心通脹超預期,市場對歐洲央行6月加息預期升温。

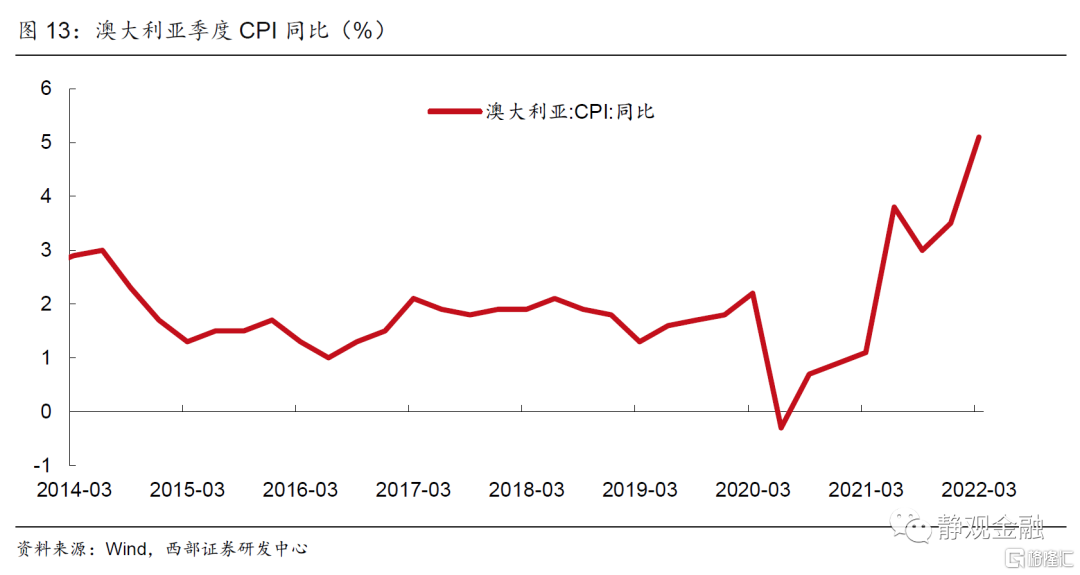

(4)澳洲聯儲3日宣佈將利率上調25BP至0.35%,為2010年後首次加息。

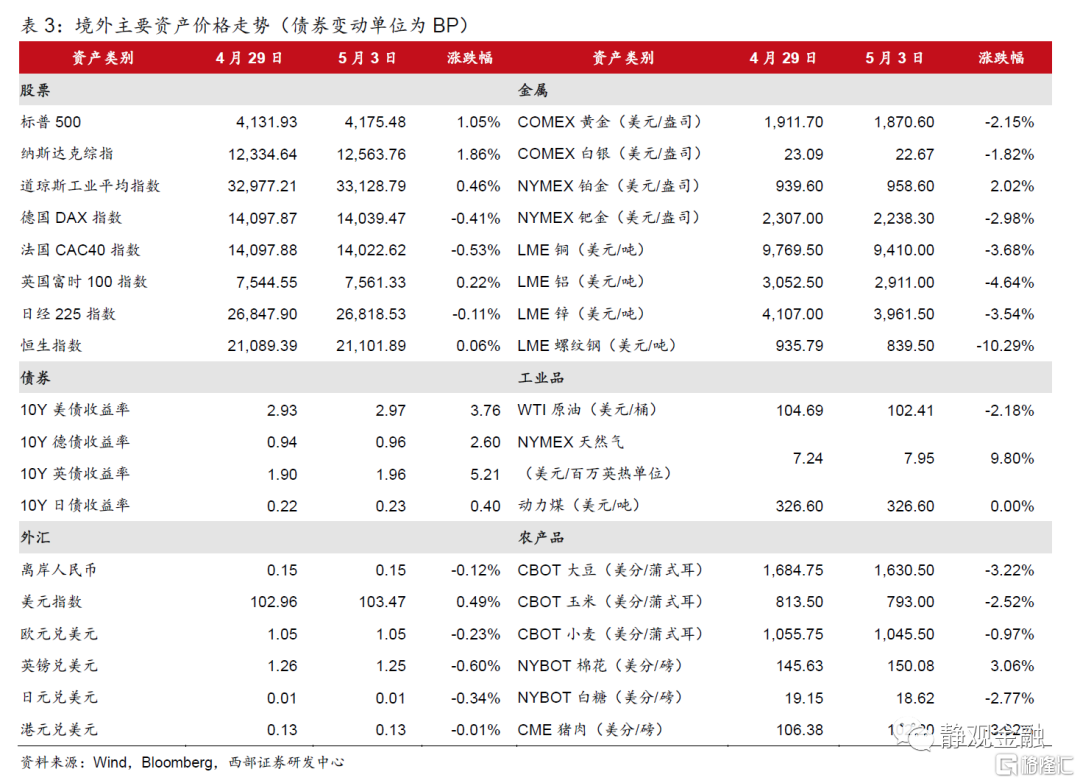

四、五一境外資產價格走勢:各國股指與美元收漲,債券與商品走低

4月29日至5月3日:美國三大股指均上漲;德國DAX、法國CAC40下跌。10年期美債、德債、英債、日債收益率全面上行。美元指數漲0.49%。黃金、白銀、銅、鋁、螺紋鋼等金屬普遍下跌。WTI原油下跌2.18%、NYMEX天然氣上漲9.80%。

正文

一、海外時政要聞梳理:歐俄製裁升級;防疫繼續放鬆

(一)歐盟醖釀對俄石油實施進口禁令;歐俄雙方加大相互制裁力度

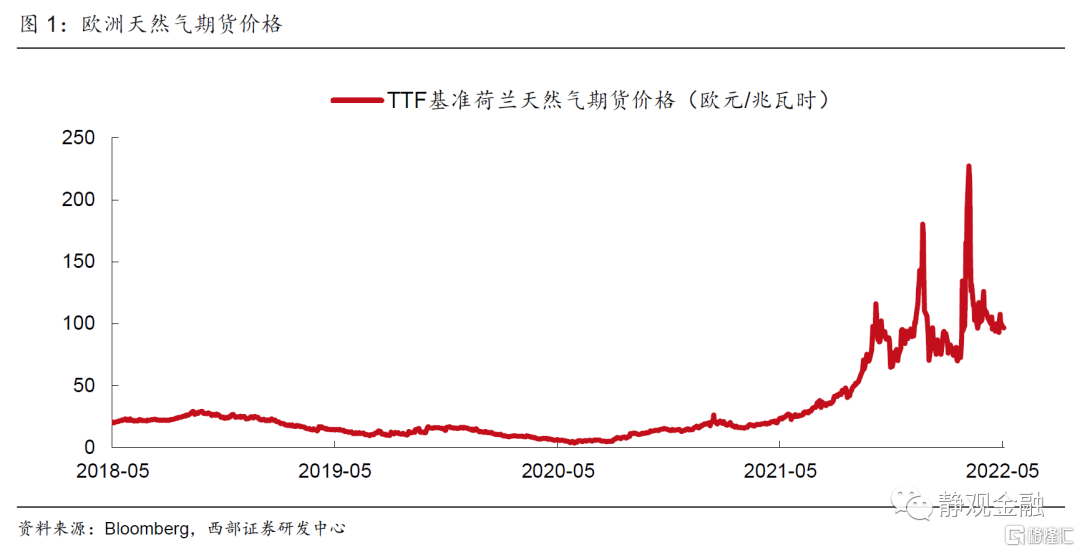

當地時間5月2日,德國總理朔爾茨接受媒體採訪時表示,歐盟將在今年夏季停止進口俄羅斯煤炭,在今年年底前逐步淘汰俄羅斯石油,並將大幅減少從俄羅斯進口天然氣。5月1日,德國經濟和氣候部長哈貝克表示德國已將俄羅斯石油能源進口的份額降至12%,煤炭降至8%,天然氣降至35%。哈貝克表示,目前正在設法從其他國家進口石油和煤炭,“在夏末結束對俄羅斯原油進口的依賴是現實的(realistic)”。

此前俄羅斯曾宣佈從4月1日起要求外國買家以盧布支付俄羅斯天然氣。4月27日俄羅斯能源巨頭俄羅斯天然氣工業股份公司表示,已經完全停止對波蘭和保加利亞天然氣公司的供應,因為其拒絕滿足支付盧布的要求。如果歐盟最終決定禁止對俄石油進口,或將對其經濟增長造成不小打擊,並進一步增添通脹壓力。

除了上文提及的醖釀對俄實施石油進口禁令,5月3日歐盟外交和安全政策高級代表約瑟夫·博雷爾(JosephBorrell)表示,歐盟計劃將更多俄羅斯和白俄羅斯銀行排除在SWIFT支付系統之外,包括俄羅斯聯邦儲蓄銀行等;預計歐盟的第六套制裁將進一步擴大“黑名單”,並對俄羅斯的石油供應實施部分禁運。

俄羅斯方面同樣在加大對歐盟的制裁。當地時間5月1日,俄羅斯總統普京簽署了一項法律,暫停了向歐盟,丹麥,冰島,列支敦士登,挪威和瑞士公民實行的簽證簡化制度,將令許多歐洲公民的俄羅斯簽證程序複雜化。當日,普京還簽署了額外網絡安全措施的總統令,限制俄羅斯信貸機構向外國提供銀行客户、資產持有者、賬户、交易等信息。

(二)境外多地疫情管控放鬆

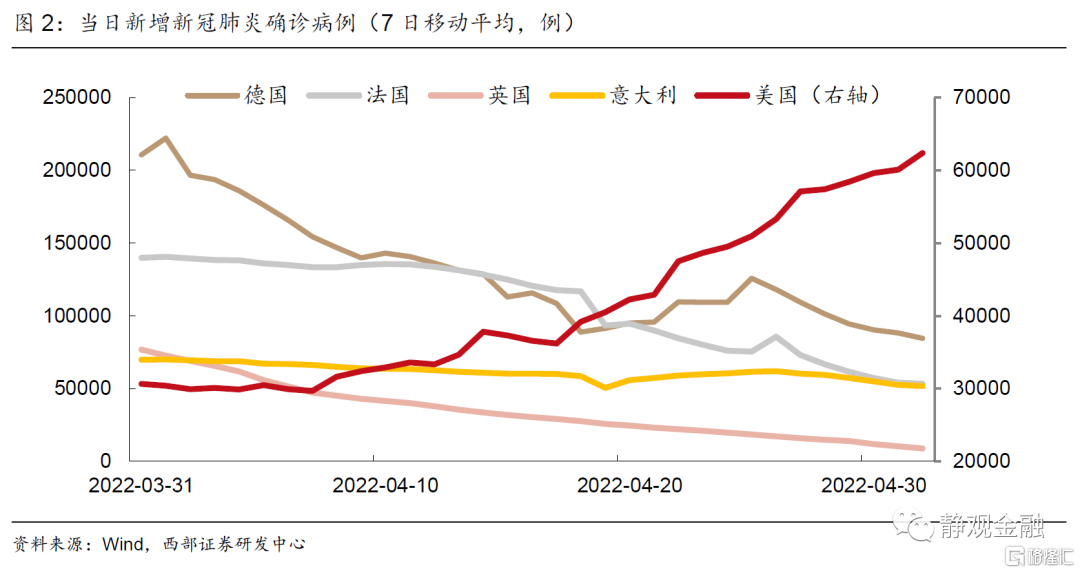

四月下旬以來歐洲多國放鬆防疫限制。塞爾維亞政府5月2日宣佈,從5月3日零時起取消一切入境防疫限制措施。德國在4月24日取消對聯邦議員的強制口罩令和3G(已接種、已康復、已檢測)證明要求,在4月29日將確診患者的隔離期限將縮短至5天。波蘭在4月29日宣佈,政府將在5月中旬取消“流行病狀態”,屆時防疫限制措施將更少。中國香港也在5月3日宣佈,將從5月19日起放寬第二階段社交距離措施,部分措施將提前在5月5日起生效。

截至5月2日,德國、法國、意大利、英國單日新增確診病例(7日移動平均)為8.4萬例、5.3萬例、5.2萬例、8842例,分別較一個月前下降57.0%、下降61.8%、下降25.5%、下降87.2%。香港地區單日新增確診(7日移動平均)215例,較一個月前下降93.0%。

相比之下,美國疫情自4月下旬以來惡化,截至5月2日單日新增確診(7日移動平均)6.2萬例,較一個月前上升108.4%。前白宮新冠病毒應對協調員黛博拉·伯克斯在5月1日表示“應該為今年夏天美國南部可能出現的病例激增做準備”。

二、海外經濟數據盤點:歐美滯脹風險上升

(一)歐美通脹數據再創新高,但美國通脹或已(接近)見頂

美國:3月PCE物價指數同比增長6.6%,續創40年新高,略低於預期6.7%,前值6.4%。剔除食品和能源的核心PCE同比增長5.2%,增速較前月下降0.2個百分點。但我們在此前的報吿中指出,美國CPI同比或於3月(接近)見頂,儘管PCE的影響因素以內生為主,但核心PCE同比回落意味着該口徑通脹進一步走高的風險也較為有限。

歐元區:歐元區4月調和CPI同比增長7.5%,再創新高;核心CPI通脹同比增長3.5%,預期3.2%,前值2.9%。歐元區3月份PPI同比增長36.8%,同樣創出歷史新高,預期36.3%,前值31.4%。由於俄烏衝突及歐洲加速能源去俄化,因此歐洲通脹形勢或差於美國,暫時難言見頂。

分國家看,由於德國能源對俄依賴度最高,進而通脹形勢最為嚴峻。4月份調和CPI同比增長7.8%,預期7.6%,前值7.6%。4月份法國調和CPI同比5.4%,預期5.1%,前值5.1%;意大利調和CPI同比6.6%,較前月6.8%小幅下降。

(二)歐美國家PMI和GDP數據轉弱,或與俄烏衝突等因素有關

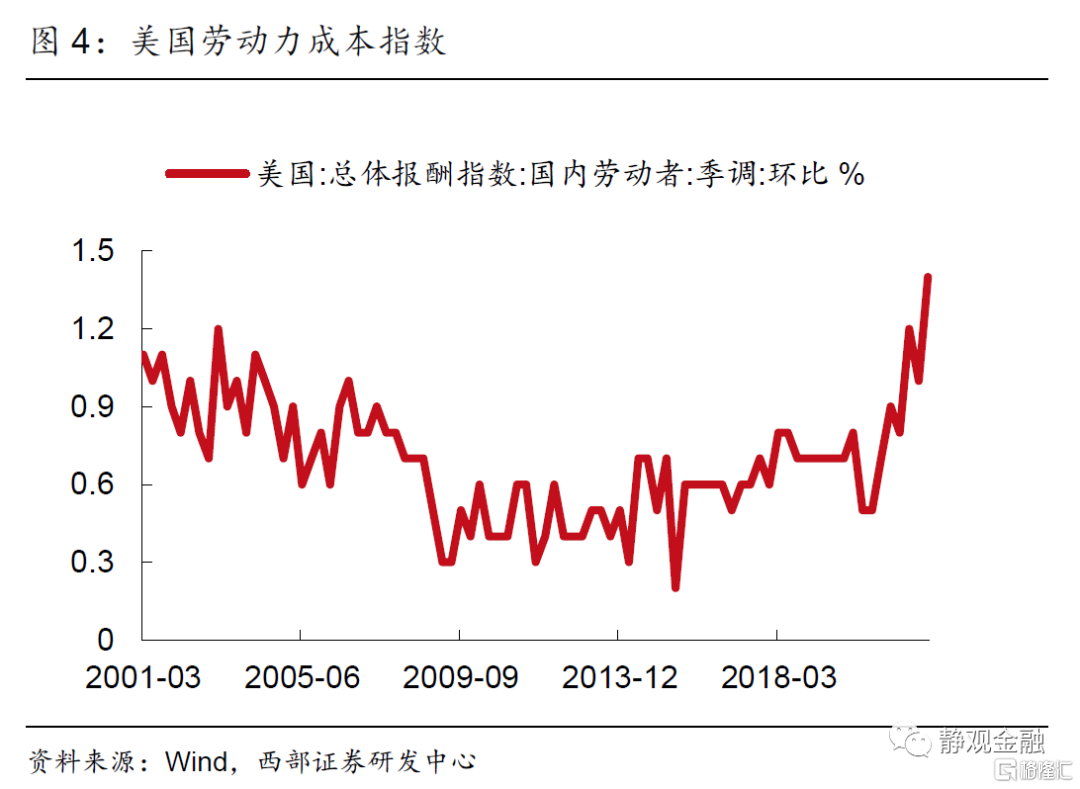

美國:就業彈性轉弱,經濟滯脹→放緩→衰退壓力上升。美國4月ISM製造業指數55.4,預期57.6,前值57.1,為2020年以來最低;新訂單和產出分項指數也降至2020年5月來最低。其中就業分項指數降幅最大。此外,3月份美國JOLTS非農職位空缺連續第4個月繼續攀升至1154.9萬人,職位空缺率上升1個百分點至7.1%,表明3月份美國用工需求依然強勁,招工難和薪資增長問題仍存。另一方面,目前美國續請失業金人數已經降至70年代以來最低,表明勞動力迴歸就業市場的彈性極弱,增加經濟滯脹壓力並最終導致經濟放緩、直至衰退。

歐元區:俄烏衝突推升能源及通脹,掣肘消費信心。4月製造業PMI終值55.5,預期55.3,初值55.3;消費者信心指數終值-22,初值-16.9;服務業景氣指數13.5,預期13.8,前值由14.4修正為13.6;工業景氣指數7.9,預期9.5,前值由10.4修正為9.0;經濟景氣指數105,預期108,前值由108.5修正為106.7。

4月29日,歐盟統計局公佈歐元區一季度GDP初值,歐元區19國的GDP環比增長0.2%,預期0.3%,前值為0.3%;GDP同比增長5%,符合市場預期,前值為4.7%。德國第一季度GDP增長0.2%,較上一季度的-0.3%有所反彈,高出預期值0.1%;法國GDP環比增速為零;意大利一季度GDP下降0.2%。預計在高通脹背景下,Q2歐洲經濟下行壓力將加大。

三、歐美利率會議前瞻

(一)美聯儲FOMC會議前瞻:50BP加息與縮表靴子落地似無懸念

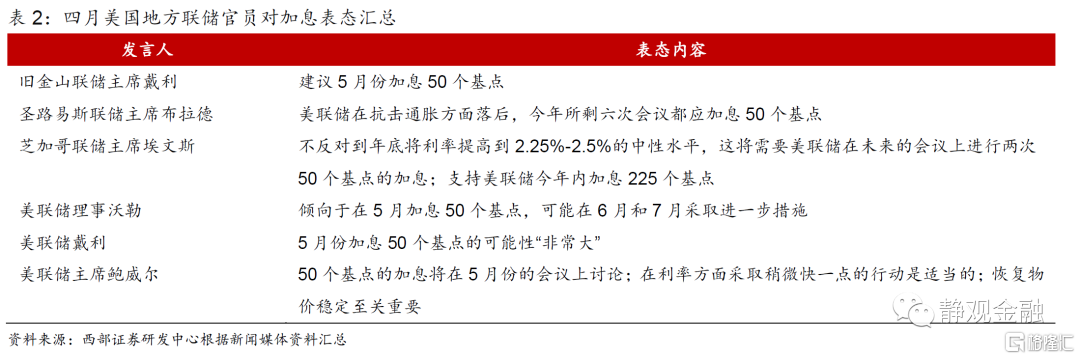

5月5日北京時間2:00,美聯儲將公佈FOMC會議利率決議。在4月,多位美聯儲高管已經給出5月FOMC會議中將會加息50BP的明示或者暗示,其中美聯儲主席鮑威爾在4月25日表示將在利率方面採取稍快的動作,且會在5月的會議上討論加息50BP。截至5月3日,根據CME美聯儲觀察,5月會議上加息25BP的概率為0.7%,加息50BP的概率為99.3%。此外,根據3月議息會議紀要,美聯儲將於5月份開始縮表,縮表仍以到期不再投資方式進行,每個月縮表規模最高或達950億美元(美債600億,MBS 350億)。

(二)英國央行利率會議前瞻

5月5日北京時間19:00英國央行將公佈利率決議和會議紀要,此前,英國央行九名投票官員中,央行副行長坎利夫偏向鴿派,央行副行長布羅德班特和央行委員滕雷羅偏向中立,其餘六名官員均偏向鷹派。繼續加息概率仍高,受加息預期影響,5月3日,英國10年期國債收益率上行至1.9%以上。

(三)歐央行官員持鷹派論調,但6月能否加息仍由4-5月數據決定

4月29日歐元區HICP(調和CPI)公佈,核心通脹率同比達到3.5%,超出市場預期。4月30日,歐洲央行管委霍爾茨曼表示支持在利率上迅速採取行動,預計將在夏季或秋季加息。5月1日,歐洲央行副行長金多斯表示加息將在購債結束後,7月是否加息取決於6月的數據和新的宏觀經濟預期。受超預期的核心通脹影響,市場對於歐洲央行在6月加息概率由27日的15%上行至29日的31.65%。

(四)澳洲聯儲2010年來首次加息

5月3日,澳洲聯儲公佈利率決議,將利率從0.10%的歷史低點上調25個基點至0.35%,為2010年以來首次加息,市場預期為上調至0.25%。澳大利亞通脹在全球高通脹背景下未有幸免,一季度CPI同比達到5.1%,是2001年以來最高水平。澳洲聯儲主席洛威在聲明中稱,澳洲聯儲致力於採取必要措施,確保澳大利亞通脹回到目標水平,這將要求在未來一段時間內進一步提高利率。

四、境外資產價格走勢

4月29日至5月3日境外資產表現如表3所示。

股市:美國股市上漲,標普500、納斯達克綜指、道瓊斯工業平均指數分別漲1.05%、1.86%、0.46%。歐洲和亞洲股市漲跌不一,德國DAX、法國CAC40分別下跌0.41%、0.53%;英國富時100指數上漲0.22%。日經225指數和恆生指數分別下跌0.11%、上漲0.06%。

債券:10年期美債、德債、英債、日債收益率全面上行,分別上行3.76 BP、2.60 BP、5.21 BP、0.40 BP。

外匯:美元指數上漲0.49%。離岸人民幣、歐元、英鎊、日元、港元分別下跌0.12%、0.23%、0.60%、0.34%、0.01%。

金屬:主要品種普遍下跌。黃金、白銀、銅、鋁、鋅、螺紋鋼分別下跌2.15%、1.82%、3.68%、4.64%、3.54%、10.29%。

工業品:WTI原油下跌2.18%、NYMEX天然氣上漲9.80%。

農產品:CBOT大豆、CBOT玉米、CBOT小麥、NYBOT白糖、CME豬肉分別下跌3.22%、2.52%、0.97%、2.77%、3.92%;NYBOT棉花上漲3.06%。

風險提示

(一)海外央行貨幣政策超預期

(二)海外疫情超預期

(三)俄烏局勢超預期

(四)全球經濟增長不及預期