本文來自:金十數據 作者:冬咚洞

全球最大對沖基金橋水創始人達里奧在其最新文章中,根據其50多年的投資生涯經歷,給出了自己的一套對泡沫市場的定義,以幫助投資者在所有市場中識別它們。

他將泡沫市場定義為具有以下特點的市場:

1、相對於傳統價值標準有更高的價格(例如,將資產存續期內現金流的現值,與利率進行比較)。

2、價格包含很多不可持續的條件(例如,在週期後期推斷過去的收入和收益增長率,產能限制意味着增長無法持續)。

3、許多新買家被吸引入場,因為市場價格上漲了很多,所以它被認為是一個熱門市場。

4、廣泛的看漲情緒。

5、很大比例的購買是通過債務融資進行的。

6、為押注價格上漲而進行了大量遠期和投機性購買(例如,超過需求的庫存、合約遠期購買等)。

達里奧指出,這些標準可以應用於所有市場,看看它們是否存在泡沫。他首先展示了股票和股票市場的表現。

一月份與現在的股市對比

今年1月,泡沫指標顯示:

(1)美國股票市場作為一個整體處於一個泡沫的邊緣,而不是一個極端的泡沫(即有70%的可能走向最高的泡沫,這發生在1990年代末和1920年代末)。

(2)新興科技公司(例如特斯拉和Roku)顯然是處於一個極端的泡沫中。他還注意到,新冠疫情爆發之後,由前所未有的流動性洪流資助的其他泡沫行為(如SPACs、IPO熱潮、期權活動的大幅增加)已進入資產市場,使市場出現泡沫。

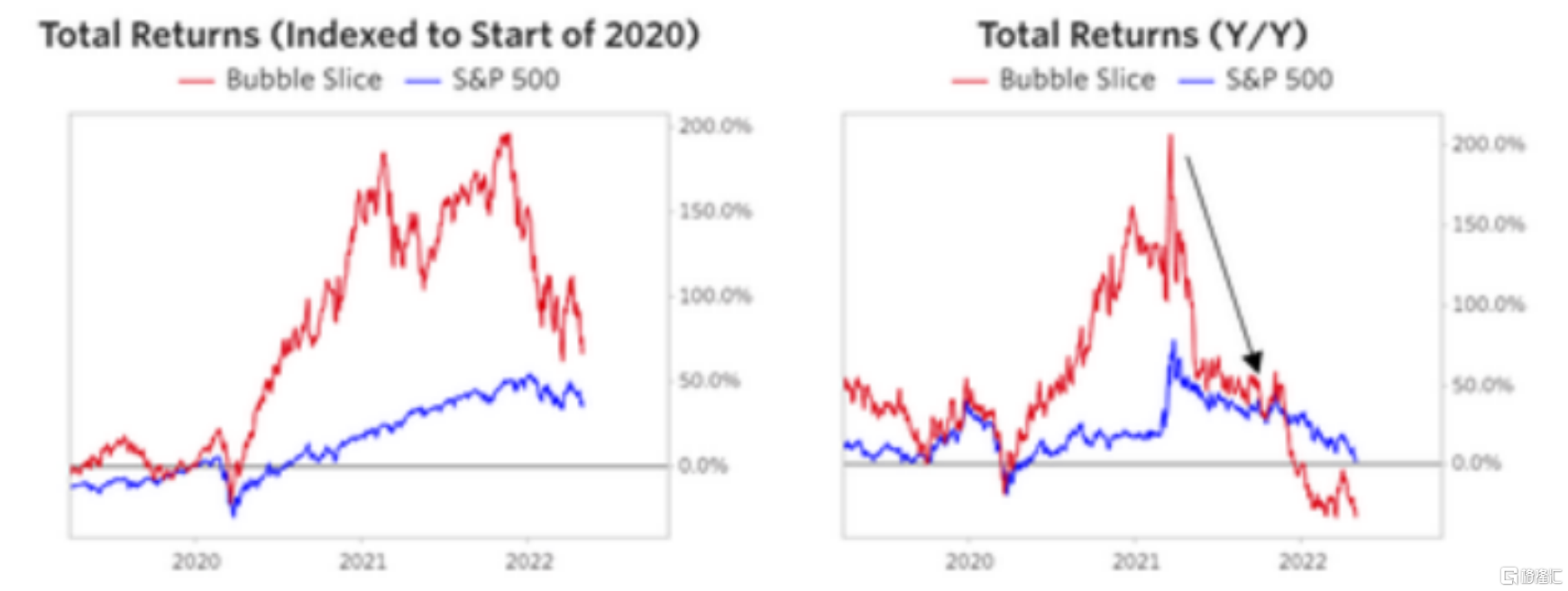

達里奧展示了哪些股票存在泡沫,並創建了這些股票的指數,然後稱之為“泡沫股票”。過去一年,它們下跌了約三分之一,而標普500指數則大致持平。隨着市場上的情緒惡化,新興科技股不再出現泡沫,但也沒有大幅轉向另一個極端,所以現在還不是購買的好時機。

泡沫可能需要很長時間才能解除(1929年泡沫用了兩年,90年代科技泡沫用了一年),通常會走向另一個極端。因此他們沒有處在極端泡沫中並不意味着他們是安全的,或者現在是做多的好時機。

事實上,按照衡量標準,美國股市總體估值仍過高。歷史表明,一旦泡沫開始破裂,泡沫往往會向下修正過度,而不是以更“正常”的價格穩定下來。

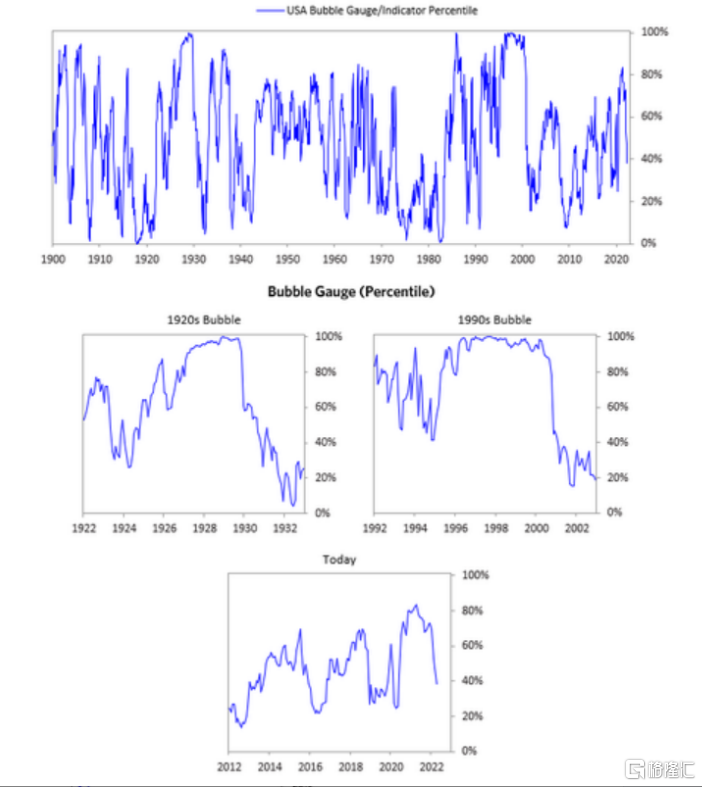

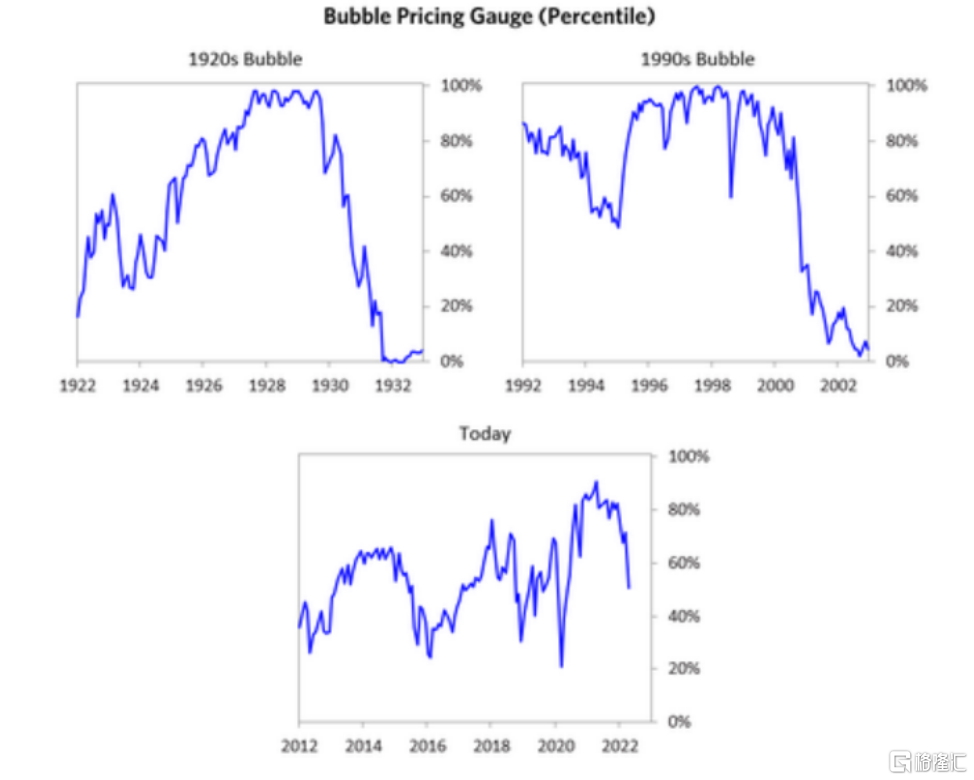

第一個數據顯示,整個美國股市的泡沫指標可以追溯到1900年——目前在自那以來前40%的高位。在20世紀20年代末和90年代末的泡沫時期,指標都達到了100%。

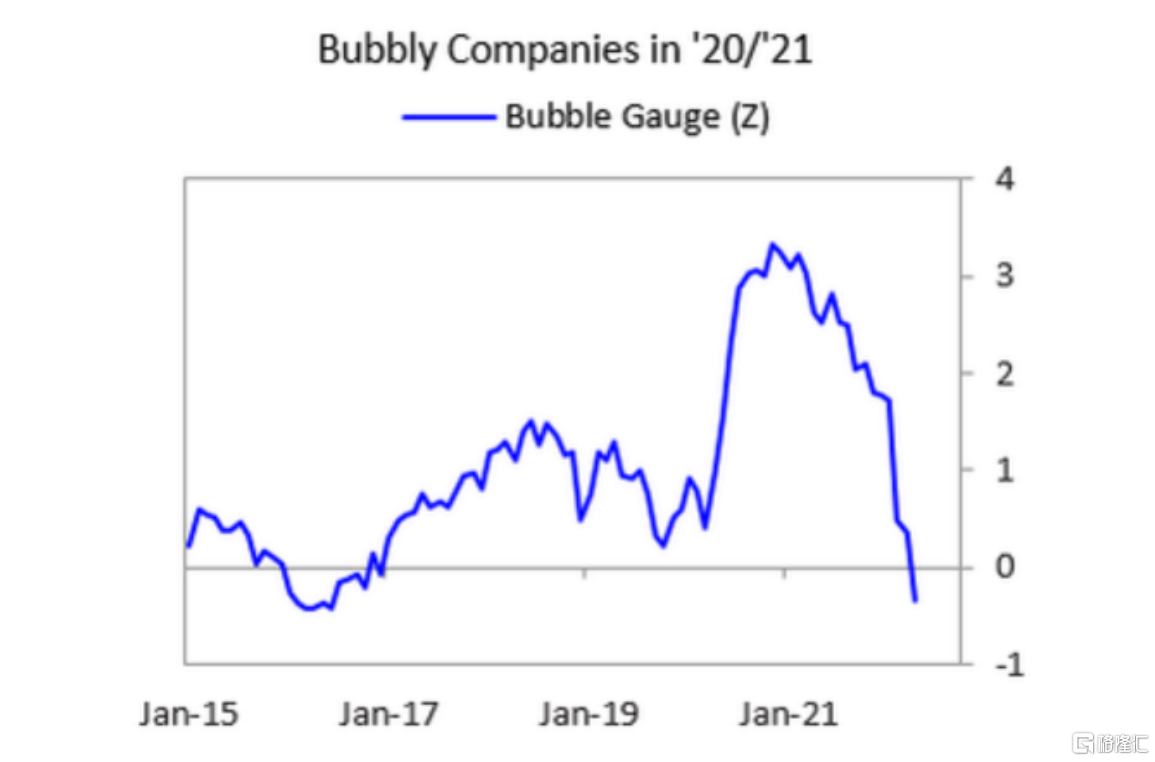

下面的圖表顯示了2020年泡沫最大的公司的平均泡沫指數。自2021年來,這些公司的泡沫程度明顯下降。

下面的圖表顯示了一籃子新興市場科技泡沫股相對於標準普爾500指數的表現。這些股票的價格大幅下跌,並回吐了疫情後的大部分漲幅。

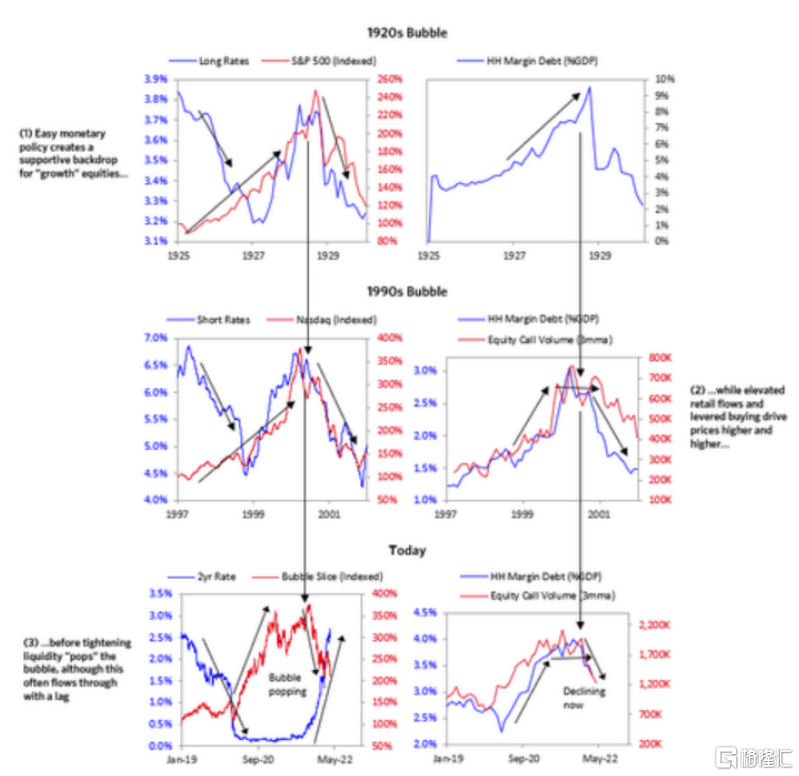

下面的圖表顯示了當前以及在20世紀20年代和90年代這兩個最大的泡沫時期,這些新興市場科技泡沫股的價格變動。在這些圖表中,我們可以看到類似的市場動態,大量的通過債務融資而持有的股票加上貨幣緊縮通常會導致泡沫破裂。

達里奧的“泡沫指示器”中的六種影響均通過一系列的統計數據組來衡量,並組成儀表盤。下表顯示了美國股市當前指標的表現。它顯示出與過去相比,美國股市目前的狀況如何。目前這些讀數表明,美股已經走出了泡沫。達里奧也逐個進行了解釋。

當前美股各項指標如何?

1. 與傳統衡量標準相比,價格有多高?

美國股市的這一價格指標目前的讀數在第50個百分點左右,即在歷史數據的中位數附近。

2. 價格是否在收益增長率不可持續的條件?

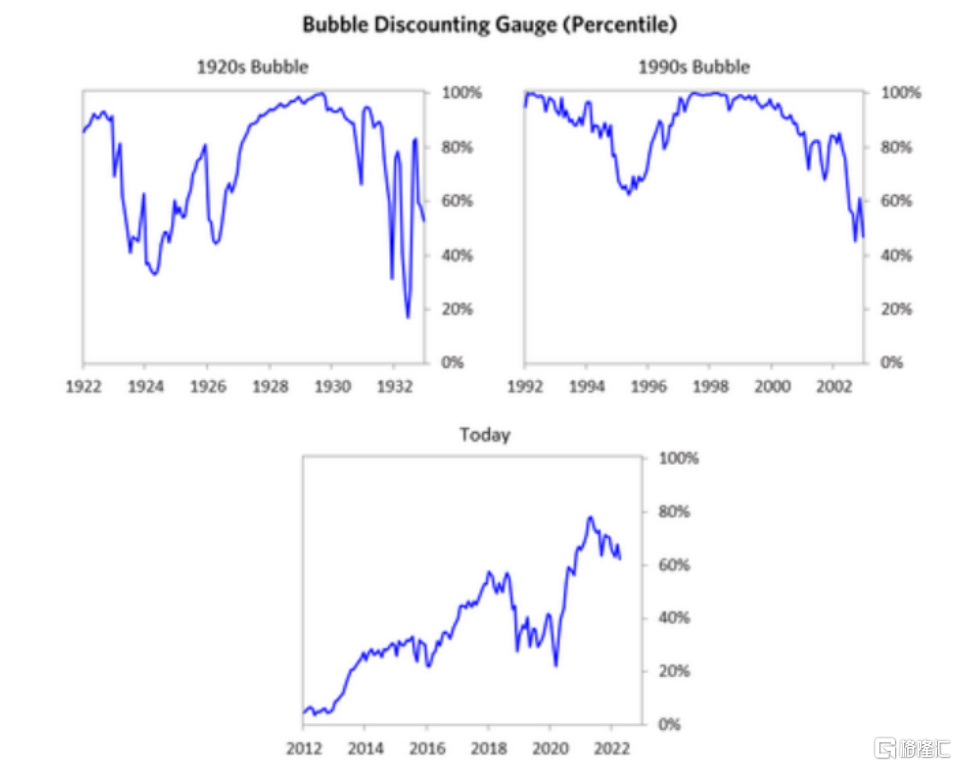

這一指標計算的是產生高於債券收益的股票收益率所需的收益增長率。這是通過觀察單個證券並將其讀數相加得出的。目前,這一指標僅在總體市場的第60個百分點左右——比其他一些讀數更高,這就是説,以股票價格折算的收益增長仍然偏高。

在美國軟件行業,這一點更為明顯。分析師對該行業的盈利增長預期有所下降,但與歷史水平相比仍相對較高。

3.有多少新買家已經進入市場?

被不斷上漲的價格所吸引的大量新買家往往預示着泡沫。上世紀90年代的股市泡沫和1929年的泡沫就是這樣的情況。該指標在2020年突破第90個百分點,原因是新散户投資者湧入最受歡迎的股票,從其他指標來看,這些股票似乎存在泡沫。最近,我們看到散户的活動出現了明顯放緩,現在已經回到了疫情之前的平均水平。

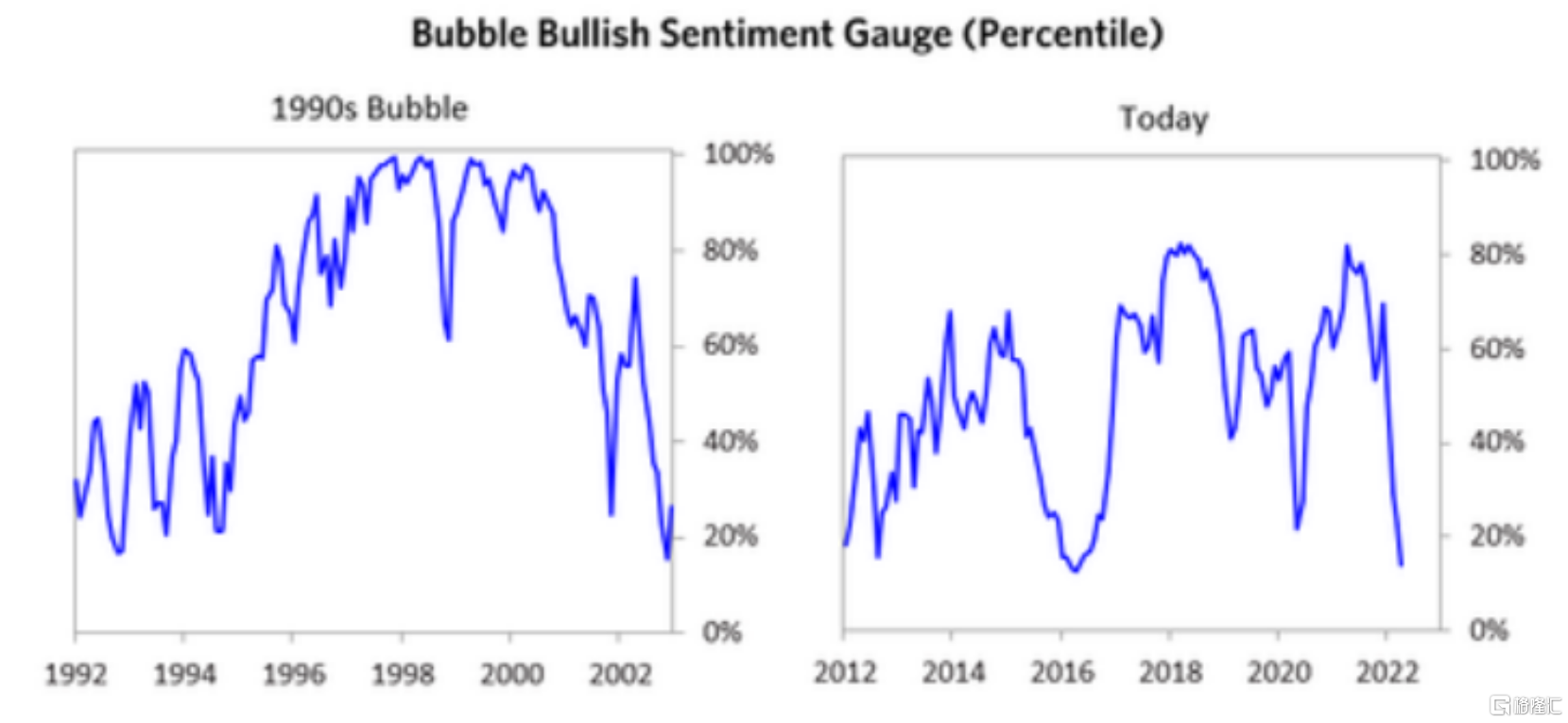

4. 市場情緒有多看漲?

市場人氣越樂觀,已經進行投資的人就越多,因此他們繼續投資的資源可能會更少,更有可能拋售。目前市場情緒明顯消極。

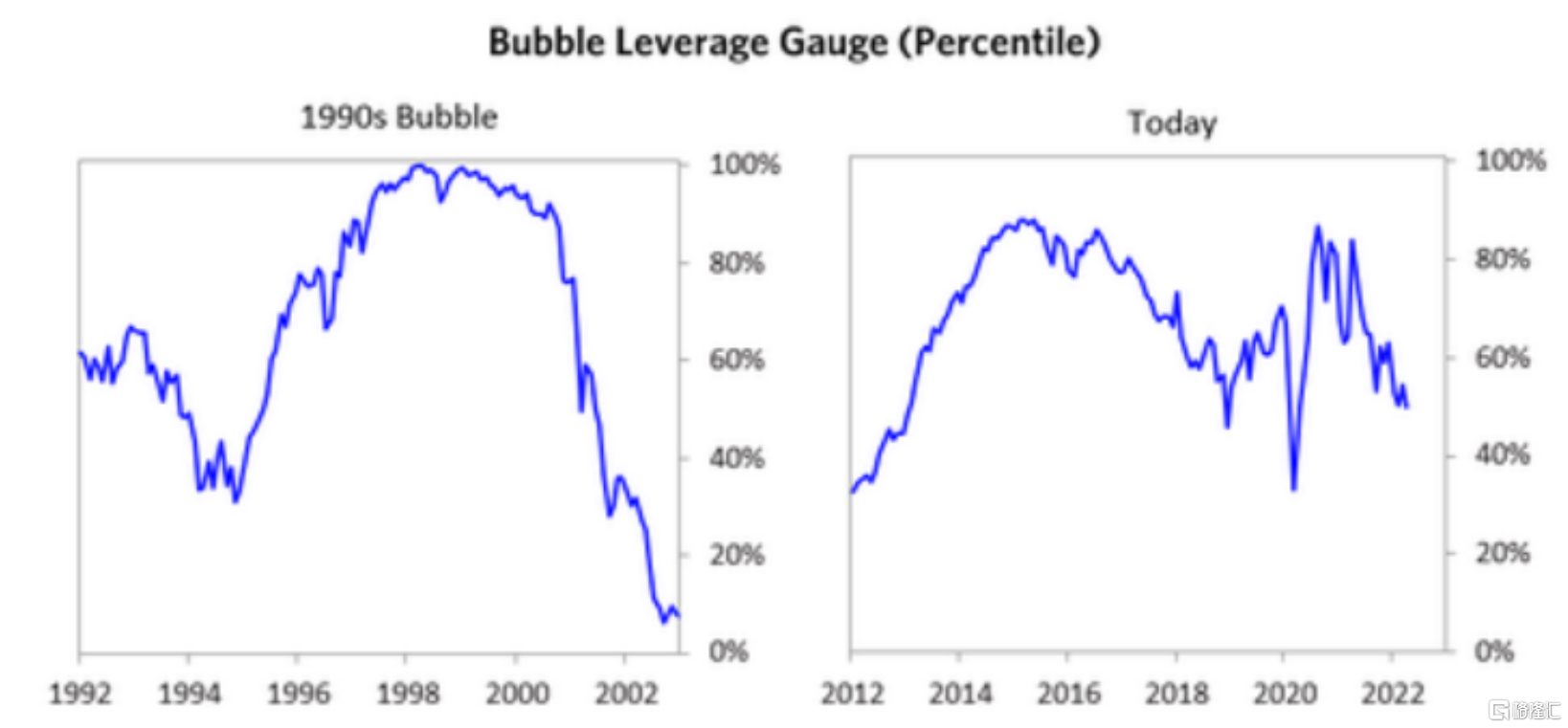

5. 購買是通過高槓杆融資的嗎?

槓桿買入會使得投資者在經濟低迷時期更容易被迫拋售股票。槓桿指標關注所有主要參與者的槓桿動態,並將期權頭寸視為槓桿的一種形式,目前該指標顯示約為第50個百分位。

6. 買方在多大程度上進行了過度的遠期購買?

關於預期是否過於樂觀的一個觀點來自於觀察對遠期的購買。達里奧將這一指標應用於所有市場,發現它在大宗商品和房地產市場尤其有用,這兩個市場的遠期購買最為清晰。在股票市場,他關注資本支出等指標——企業或政府在基礎設施、工廠等方面的投資是多是少。它反映了企業是否將當前的需求推斷為未來強勁的需求增長。這個指標是第40個百分位,與其他指標類似。

最後,達里奧表示,投資者如何利用這個泡沫指示器是一個戰術性決策。儘管這種逆轉非常明顯,但與歷史相比,未來收益的折現率仍有些高。他也警吿,無論哪種情況,泡沫往往會過度修正(即拋售幅度超過基本面所暗示的幅度),而不是僅僅回到正常水平。