作者 | 美股研習社

數據支持 | 勾股大數據(www.gogudata.com)

今年以來的宏觀環境很糟糕,通脹不斷攀升,俄烏這隻黑天鵝更是加劇了全球性滯脹和衰退的擔憂,而近一個多月我們的疫情也給供應鏈帶來了更大挑戰。納指走勢非常的震盪,最高跌超20%正是對此的反映。

對比蘋果和QQQ(納指100)近一年的股價,二者走勢相近,但蘋果的回報顯著高於QQQ——20% vs -5.8%。蘋果似乎還是那個那讓安心的“平安果”。但另一方面,機構的評級已沒有像去年同期時那麼激進了,更多的是“Hold”,少有“Strong Buy”或“Buy”。

那麼現在到該擔心蘋果的時候了嗎?我們從最新季度業績來看。

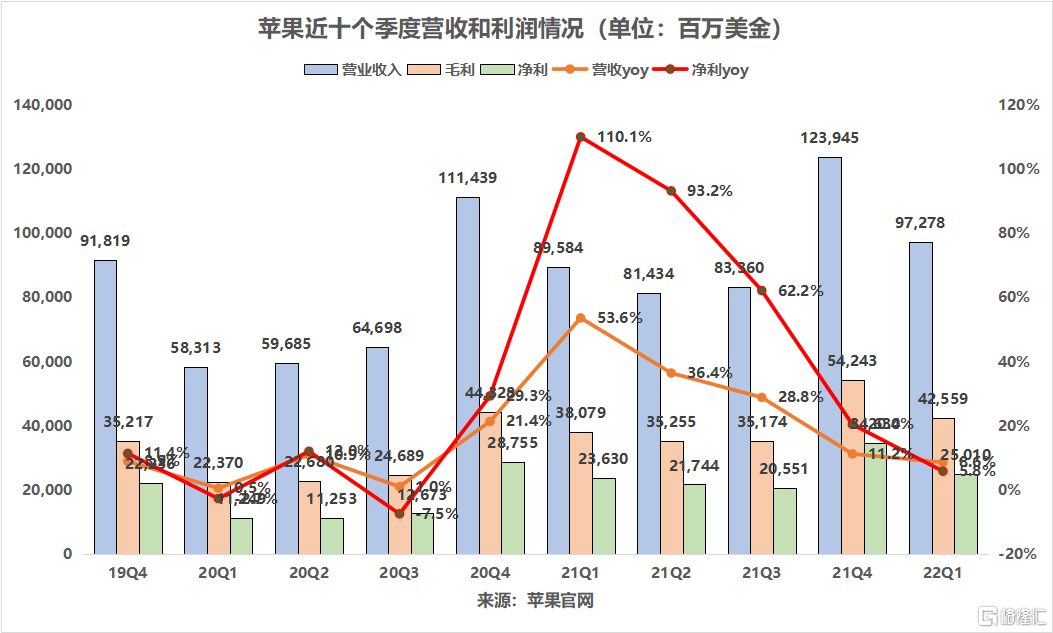

(1)雙超預期

22Q1蘋果營業收入972.78億,同比增長8.59%,預期939.8億,超預期3.5%;EPS 1.52,同比增長8.57%,預期1.43美元,超預期6.3%。

EPS超預期幅度顯著大於營收,可以直觀看出蘋果的利潤控制水平優秀(供應鏈管控,內部管理,投資etc.),另外背後也有蘋果一直以來的強品牌心智和定價權(能持續向消費者徵收“蘋果税”)。

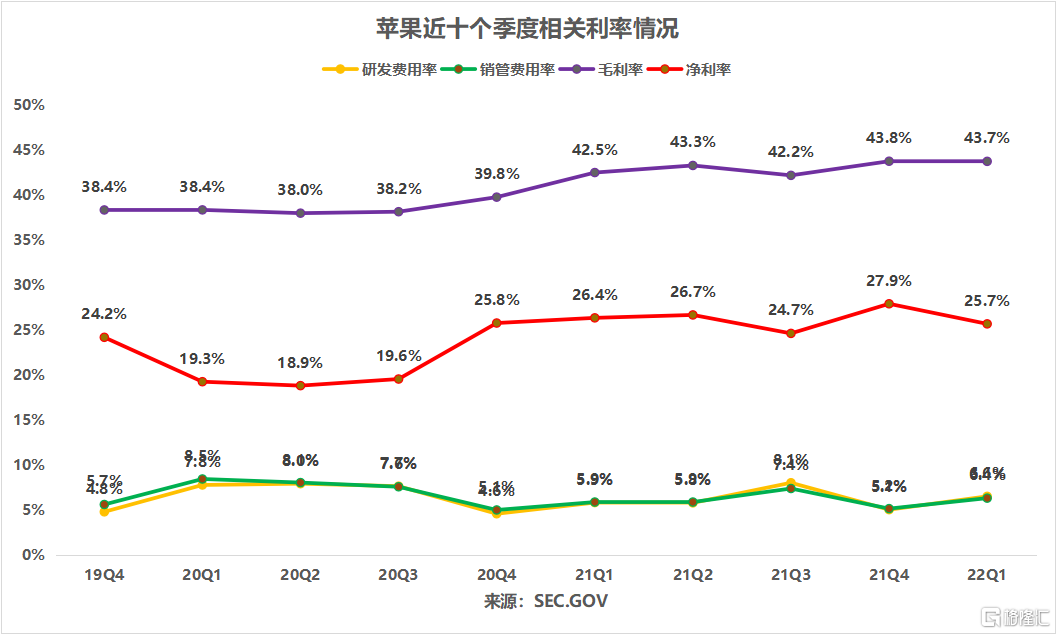

(2)利潤率

- 毛利同比增長12%至425.59億,毛利率42.5% vs 預期39.8%(這在嚴重的供應鏈問題下尤其難得)。

- 成本控制:研發和銷管費用率均非常穩定。

- 淨利潤250億美元,同比增長5.8%,淨利率也相對穩定,22Q1為25.7%。雖然相較Q4環比有所下降,但和去年同期水平相近。

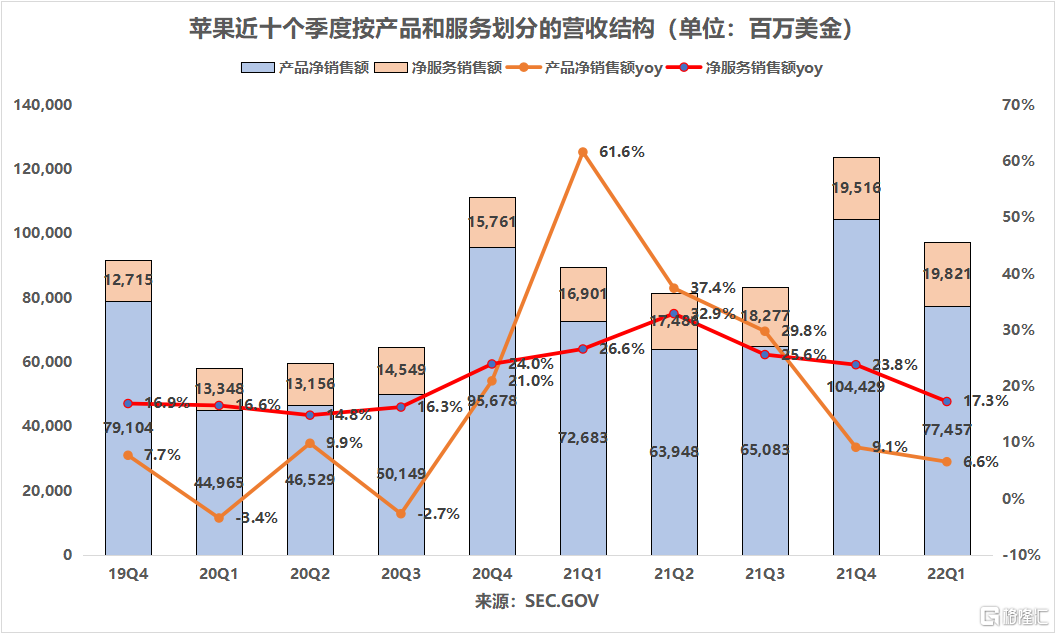

(3)產品/服務:iPhone、Mac大超預期,iPad降幅優於預期,可穿戴設備略低於預期。

- iPhone收入505.7億美元,同比增長5.5%,預期同比增2.5%至491.6億美元。iPhone的強勁大超市場預期。

- Mac收入104.35億美元,同比增長14.6%,預期同比增1.4%至92.3億美元。

- iPad收入76.64億美元,同比下降2.06%,預期同比下降7.9%至71.9億美元。

- 可穿戴設備、家居產品及配件收入88.06億美元,同比增長12.4%,預期同比增14.6%至89.8億美元。

- 包括Apple TV+、Apple Arcade、Apple Music和iCloud訂閲在內的服務業務錄得收入198.21億美元,連續五個季度創新高,同比增長17.3%,預期同比增長17%至197.8億美元。

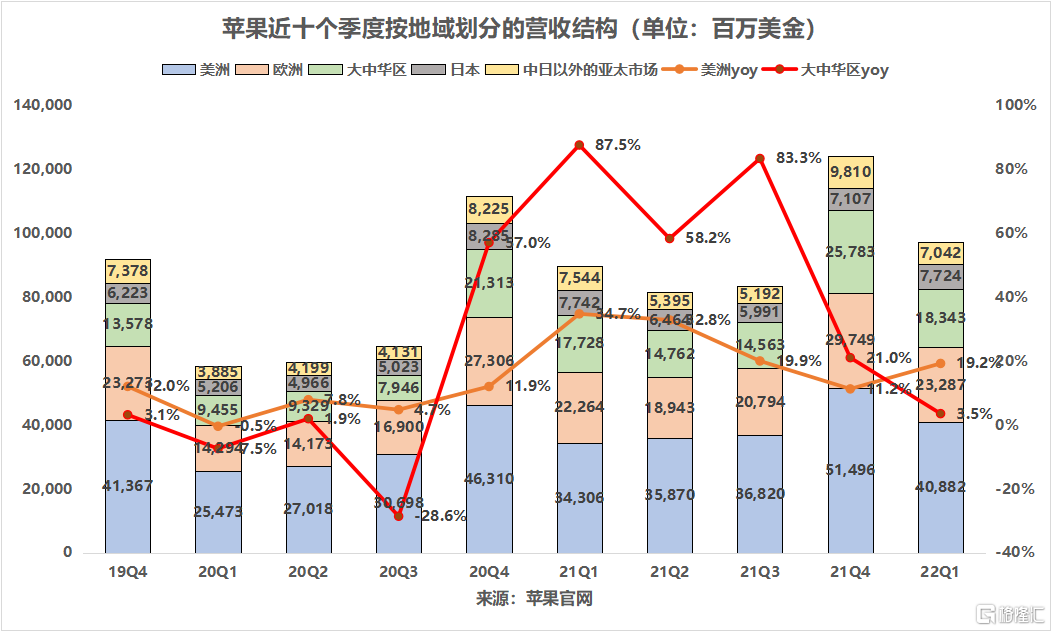

(4)地區:美洲強勁增長,中國和歐洲放緩明顯。

- 美洲收入408.82億美元,同比增長19.2%。

- 歐洲市場收入232.87億美元,同比增長4.6%。

- 大中華區收入183.43億美元,同比增長3.5%。增速明顯放緩背後是中國5G智能手機滲透率見頂(存量市場),疫情加劇影響(需求減弱)。

- 日本市場收入77.24億美元,同比下降0.23%;中日以外的亞太市場收入77.42億美元,同比下降6.65%(東南亞在美國緊縮環境下普遍面臨更大問題)。

(5)指引:已連續9個季度未給出指引。

- 電話會議上CEO庫克表示:無法在新冠肺炎疫情、供應鏈紊亂、俄烏戰爭期間獨善其身。Q2收入可能因為這些影響同比減少40-80億美元。市場普遍對庫克的説法解讀偏悲觀,不過從最近的機構評級來看,雖然基本都下調了目標價,但幅度比較小。

- 回購計劃增加900億美元,向股東派發0.23美元現金股息(大幅的回購以及派息無疑給市場提供不少信心)。

- 收購:不排除未來實施重大併購交易的可能性。蘋果將繼續在知識產權等領域推進小規模的收購。

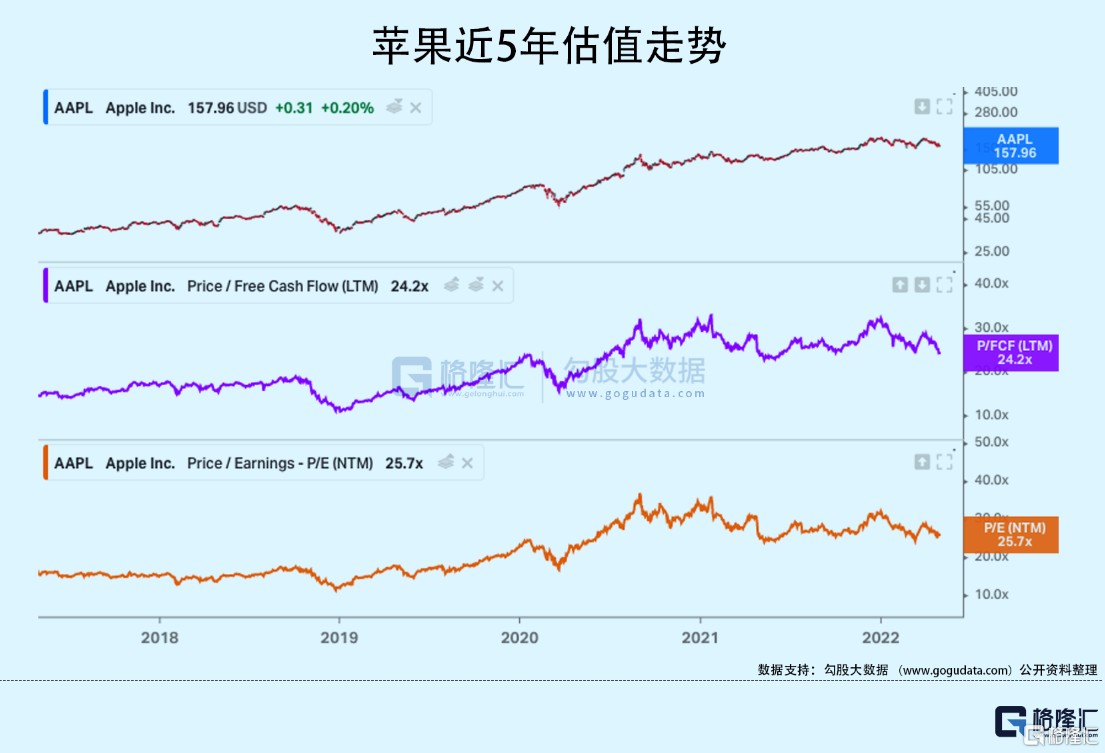

(6)估值

最後看看估值。目前蘋果NTM PE 26.3x,P/FCF 24.2x,均處於5年偏高的位置,主要體現確定性帶來的溢價。而另一方面,造車項目進展不順(此前業內消息造車團隊高管大量出走),MR上量沒那麼快(偏樂觀估計23Q1發佈),對估值都有一定的壓力。

也就是説,蘋果維持目前市值的問題不大,但再漲估值的動力比較小。