本文來自格隆匯專欄:招商宏觀謝亞軒

核心觀點:

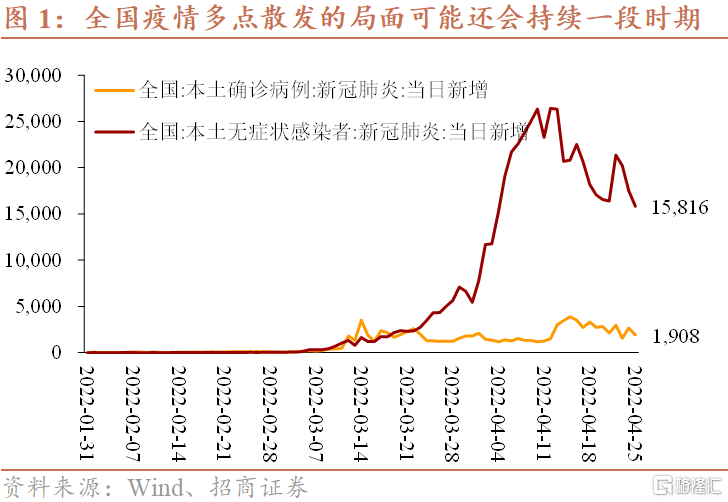

4月,受上海等多地疫情反覆影響,居民消費與房地產銷售受到明顯抑制,出口受影響,疫情發酵影響國內經濟,同時影響海內外投資者預期。美聯儲政策收緊,美元指數震盪上行,美債收益率進一步上行,中美利差倒掛,外資繼續流出股債市場。內外壓力並存,二季度穩增長政策仍將繼續發力。

經濟:疫情的影響有望得到緩解。當下疫情防控措施已經在向兼容物流、生產的方向調整。預測4月製造業PMI下降至49.0%,工業增加值當月同比5.2%,社會消費品零售額當月同比0.5%;1-4月固定資產投資累計同比增長8.5%(其中製造業投資增長12.5%、基建投資增長9.0%、房地產開發投資增長-1.0%)。受疫情影響,國內經濟總體呈現公共部門驅動,但私人部門受抑制的情況。

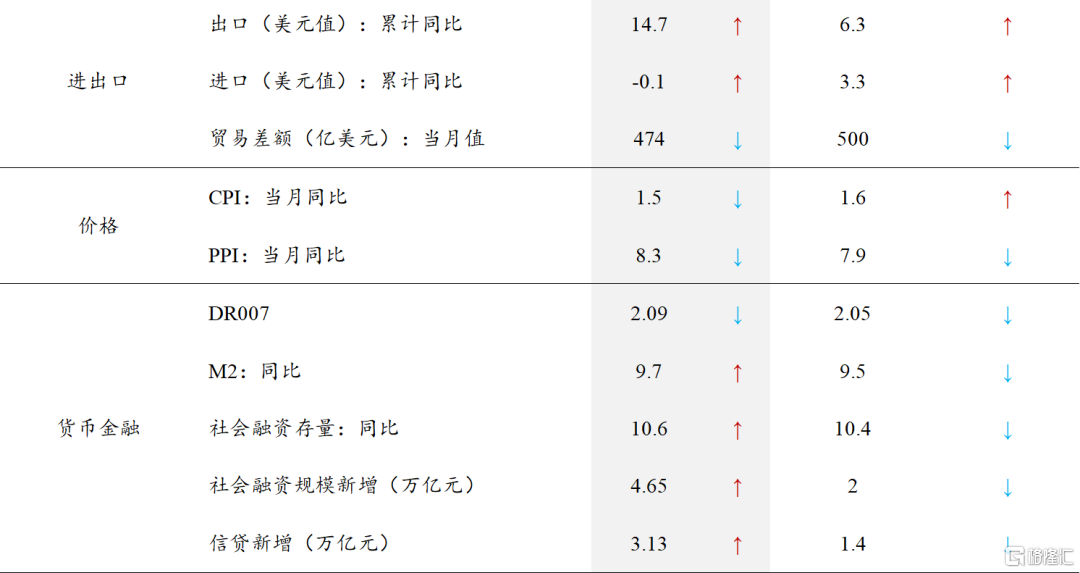

4月出口同比預測增6.3 %,進口同比預測3.3%。歐美日製造業PMI指數維持景氣區間,韓國4月前20日出口增長16.9%、越南出口強勁,商品價格上漲,表明全球貿易需求仍然旺盛。上海疫情對於生產、運輸、供應鏈的不利影響可能成爲影響本月出口的重點。

4月CPI預測同比1.6%,環比0.0%;PPI預測同比7.9%,環比0.7%。食品項看,俄烏衝突後糧食價格上行,同時國內局部疫情嚴峻加劇食品供求關係,致使4月多種食品價格走高,4月豬肉價格環比增幅約0.6%,農產品批發價格指數環比增長0.36%。PPI環比上行主要受基建項目備產落地影響。

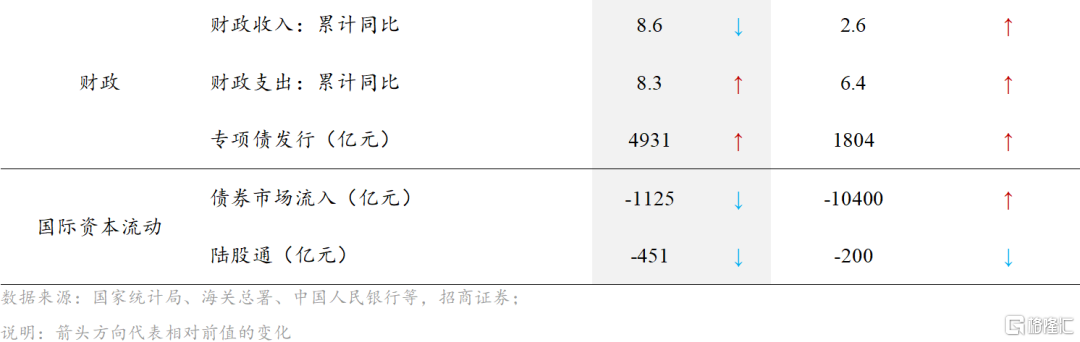

4月財政收入增速預測2.6%,財政支出增速預測6.4%,新增專項債1804億元。經濟復甦基礎仍不牢靠,財政政策仍將會以“穩增長”作爲工作重心。4月上海等地疫情影響經濟數據持續回落,稅收收入可能維持回落。疫情帶來的衛生支出將上升,就業壓力導致的社保及就業支出將回升,基建類支出預計持續上升。

預測4月新增信貸約1.4萬億,新口徑社融規模約2萬億,社融存量同比10.4%,M2同比增速9.5%。信貸方面,疫情對上海等核心城市的衝擊仍在持續。4月政府債淨融資與上年基本持平,但企業債券淨融資明顯萎縮,表外融資下滑趨勢繼續放緩,未貼現銀行承兌匯票將回升。

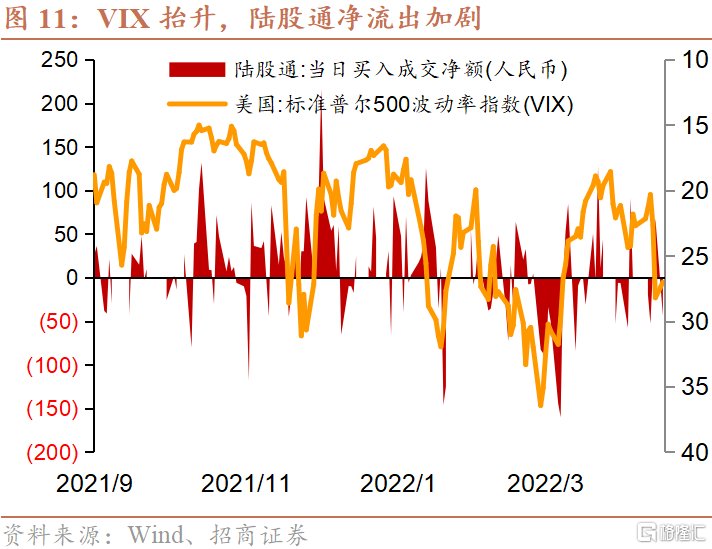

預計4月我國資本外流規模有所收窄但股債市場維持淨流出。美元指數維持高位,美債收益率進一步上行至2.9%,中美利差出現倒掛,不過VIX指數回落顯示風險情緒改善;疫情發酵對我國經濟預期帶來一定衝擊,也對內外部投資者針對我國經濟增長的預期有所惡化。預計本月外資繼續流出國內股債市場,但全球風險情緒改善,流出壓力有所緩和。

風險提示:國內疫情升級,全球通漲壓力加大,海外貨幣收緊加速

以下爲正文內容:

一、經濟運行

1、國內經濟

一季度經濟增長的驅動力主要來自採礦業與基建投資,而民間投資、房地產銷售、居民消費等內生力量進一步低迷,短期主要影響因素是疫情防控。今年《政府工作報告》其實提出了兩個5.5%的目標,一是GDP增長5.5%左右,二是城鎮調查失業率全年控制在5.5%以內。對於第一個5.5%,一季度GDP實際增長4.8%(前值4.0%),主要支撐因素是採礦業(一季度增加值同比10.7%)、基建投資(包含電力)(一季度同比增長10.5%),以及少量高技術行業。對於第二個5.5%,城鎮調查失業率已經從2021年10月的4.9%持續升至2022年3月的5.8%,按就業人口接近8億計算,1個百分點的失業率要對應800萬失業人口,這必然導致居民消費能力、購房能力的持續惡化。而吸收就業的主體是中小微企業,行業主要分佈在生活服務業領域,穩增長指向的採礦業、基建投資、高端裝備製造等行業的就業吸收能力有限。因此,即便能夠通過穩增長政策實現5.5%的GDP增速目標,考慮疫情衝擊集中在中小微企業和生活服務業,以及下半年畢業生數量創歷史新高的現實,實現城鎮調查失業率低於5.5%的目標也是難度較大的。

4月新政策與新變化:國內經濟總體呈現公共部門驅動,但私人部門受抑制的情況。財政支出增速保持高速增長,但財政收入尤其是土地出讓收入承受較大壓力。儘管更多城市放鬆限購限貸措施,但由於新冠疫情多點散發,居民消費與購房需求明顯受到抑制。同時疫情防控措施已經在向兼容物流、生產的方向調整,疫情的影響有望得到一定緩解。海外方面,俄烏衝突仍有較大不確定性,能源價格維持大幅波動狀態;美聯儲持續降息並計劃於5月啓動縮表,美國國債收益率快速上升,壓制全球金融擴張;中美利差進入倒掛,人民幣資產的相對吸引力有所下降;同時中美關係在中概股等領域的矛盾尚未緩解。

預測:4月製造業PMI下降至49.0%,工業增加值當月同比5.2%,社會消費品零售額當月同比0.5%;1-4月固定資產投資累計同比增長8.5%(其中製造業投資增長12.5%、基建投資增長9.0%、房地產開發投資增長-1.0%)。

2、進出口:

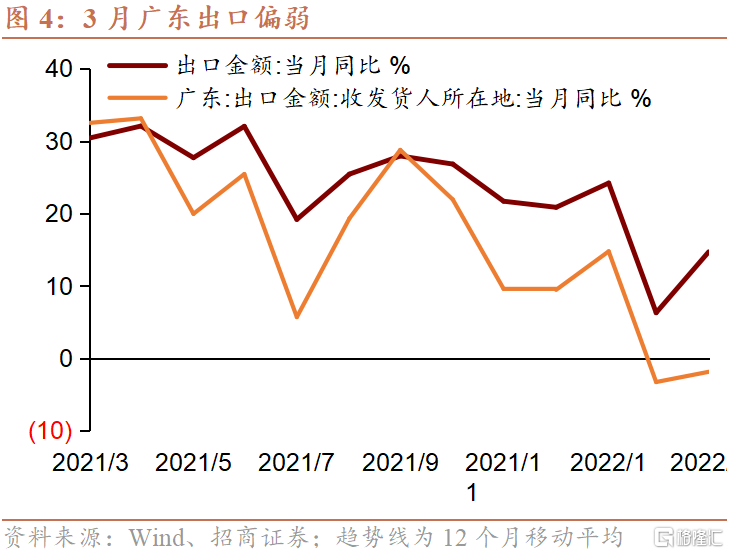

預測4月出口同比增速回落至6.3%(3月出口增速14.7%)。從外需基本面情況看,歐美日製造業PMI指數維持景氣區間,韓國4月前20日出口增長16.9%、越南出口強勁,商品價格上漲,表明全球貿易需求仍然旺盛。類比新冠疫情爆發初期的情況,上海疫情對於生產、運輸、供應鏈的不利影響可能成爲影響本月出口的重點,從3月區域數據看,出現疫情的廣東出口偏弱,疊加去年同期基數不低,預計4月我國出口或將受到更顯著的負面影響,增速出現回落。

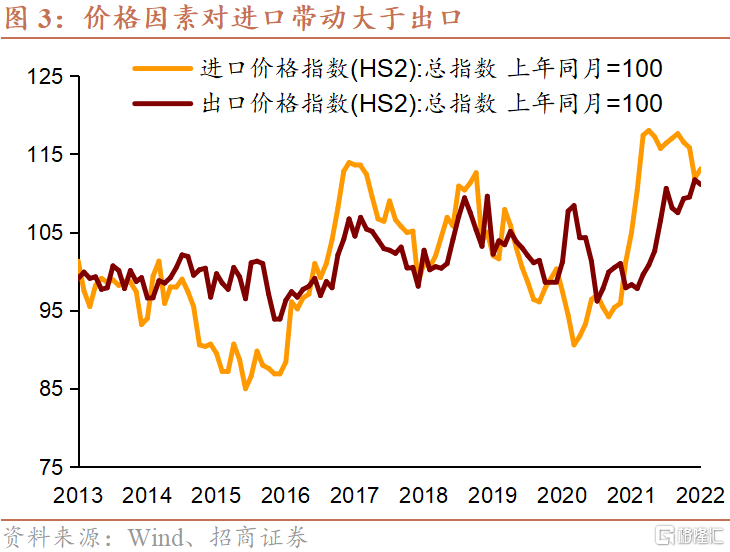

預測4月進口同比增速回升至3.3%(3月進口增速-0.1%)。首先,價格因素對當前進出口增速均有較爲顯著的貢獻,由於大宗商品價格上漲,進口受價格因素的推升更爲顯著;其次,從海外供應能力來看,疫情對全球生產約束逐步減弱,海外生產有所恢復,不過俄烏衝突所造成的部分商品供需錯配格局預計將延續,對全球的石油、天然氣、農產品、化肥等供應鏈造成一定衝擊;三是,從疫情對國內供應鏈存在一定衝擊來看,以進口作爲替代可能使得短期進口需求上升。

二、商品價格

預計4月CPI同比1.6%,環比0.0%。從食品項來看,俄烏衝突後糧食價格上行,國內局部疫情嚴峻亦加劇食品供求關係,致使4月多種食品價格走高,4月豬肉價格環比增幅約0.6%,農產品批發價格指數亦環比增長0.36%;從非食品項來看,局部疫情嚴峻仍在限制服務業消費,另外4月國際油價漲幅趨緩,同時在月中國家發改委介入下調成品油價格,致使4月國內汽油價格下行。

預計4月PPI同比7.9%,環比0.7%。俄烏衝突進入僵持階段,國際原油價格趨穩,4月的英國布倫特原油價格環比降幅12.32%。隨着國內局部疫情逐步受控,生產活動開始修復,適度超前開展基建投資的要求下項目陸續落地,黑色金屬價格出現上行,其中4月的螺紋鋼價格環比漲幅3.19%,長江有色的銅、鋅價格等亦保持上漲趨勢。本月基建項目備產支撐PPI環比出現上行。

三、宏觀政策

1、財政政策

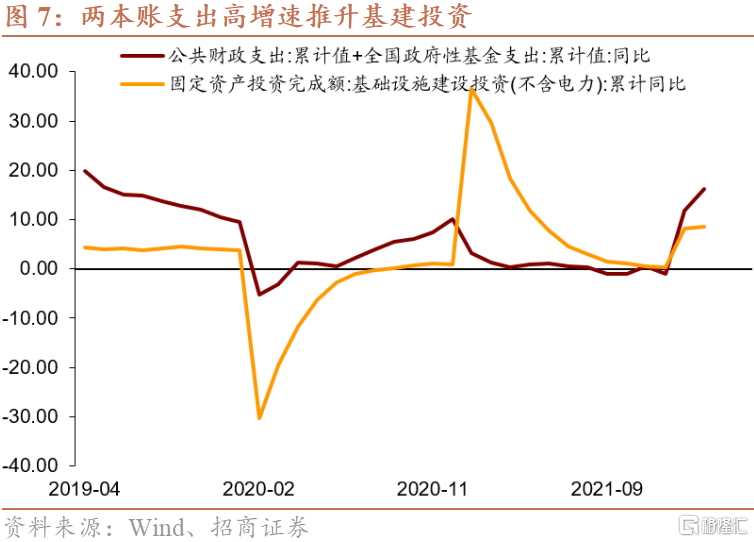

一季度財政大幅發力,兩本賬支出增速共達16.2%,截至一季度財政支出完成預算24%,較去年提升0.3個百分點,較2020年提高1.5個百分點。4月上海等多地疫情反覆,疫情對經濟產生的負面影響超於預期。二季度財政政策仍將維持較高力度,保持後勁,促進經濟弱復甦至企穩。

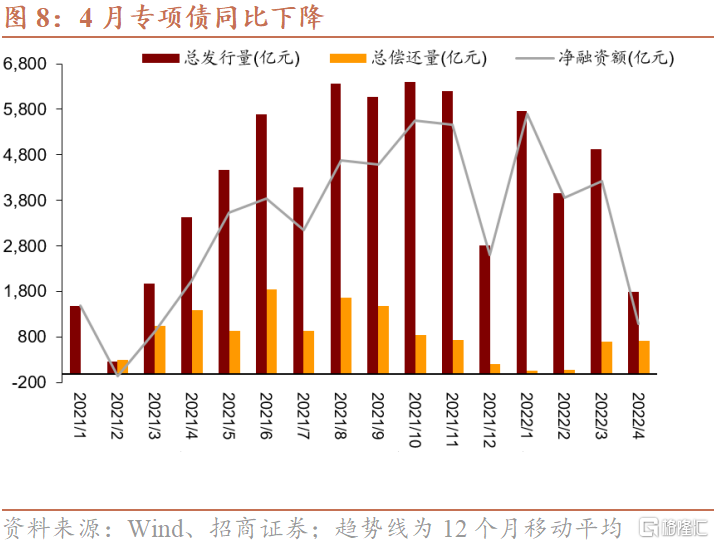

4月上海等城市疫情將持續帶來經濟數據回落,稅收收入可能小幅回落,預計1-4月累計財政收入增幅2.6%。疫情帶來的衛生支出將上升,就業壓力導致的社保及就業支出將回升,基建類支出預計持續上升,預計1-4月累計財政支出增幅6.4%。4月預計新增地方政府專項債1804億元,較去年下降47%。

2、貨幣政策

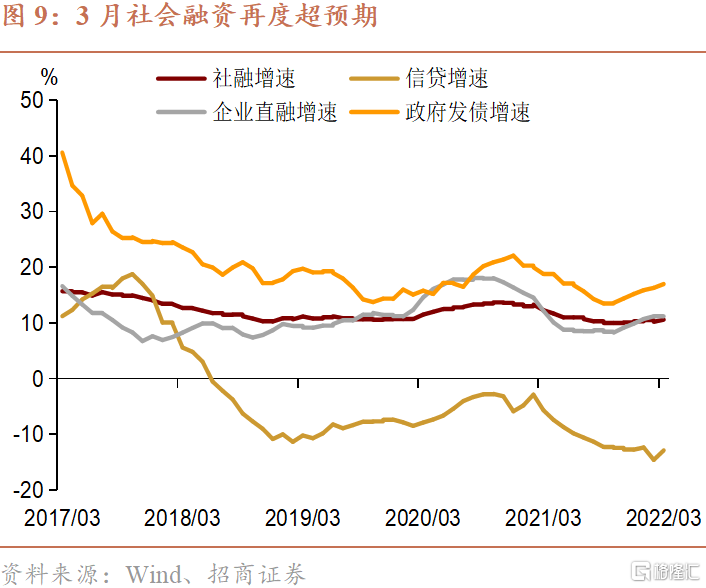

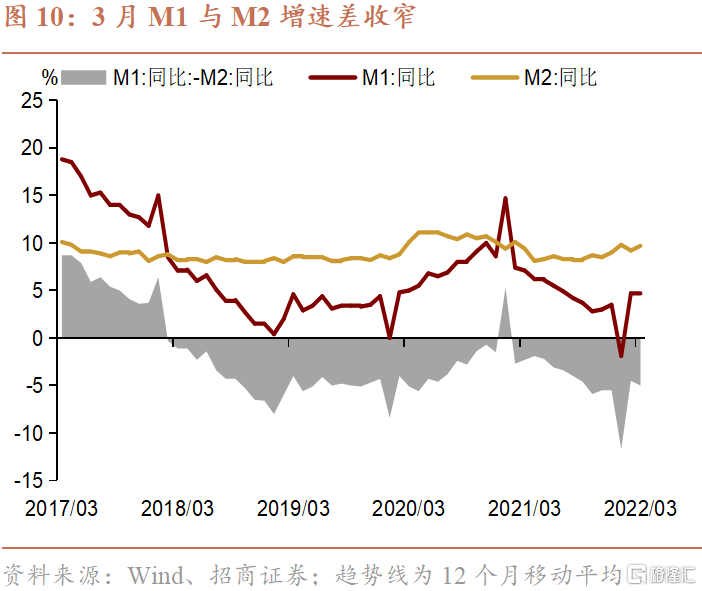

3月社融增速10.6%,高出前值0.4個百分點及預期。從構成來看,人民幣貸款、企業直接融資與政府發債全面發力,“非標”下滑趨勢減緩。M2同比增長9.7%,高出前值0.5個百分點及預期。從M2派生渠道看,銀行貸款與財政投放分別同比增加4701億與7594億,是推動M2增速回升的主要因素,而銀行口徑外匯佔款卻同比減少2189億,形成掣肘。

預計4月新增信貸約1.4萬億,新增社融規模約2萬億,社融存量同比10.4%,M2同比增速9.5%。信貸方面,疫情對上海等核心城市的衝擊仍在持續。同爲封城的深圳,3月人民幣貸款增速環比下滑0.5個百分點,同比下滑3.4個百分點,影響可見一斑。鑑於上海2021年貸款規模略高於深圳且封城時間更久,上海疫情預計將對信貸需求產生顯著衝擊。但與此同時,央行上海總部推動金融機構增加對轄內企業的信貸幫扶,“金融23條”也以增加信貸投放爲主要導向,綜合考慮預計4月新增信貸1.4萬億(上年同期1.47萬億)。

社融方面,4月政府債券淨融資與上年同期基本持平,約3500億;企業債券淨融資不足600億,較上年同期明顯萎縮,股票融資約1800億,與上年同期基本持平;表外融資下滑趨勢繼續放緩,4月票據承兌規模減少,結合3月票據融資同比增加來預判,未貼現銀行承兌匯票將會回升。綜合來看,4月社融新增預計2萬億(上年同期1.86萬億),社融增速10.4%。

四、國際資本流動

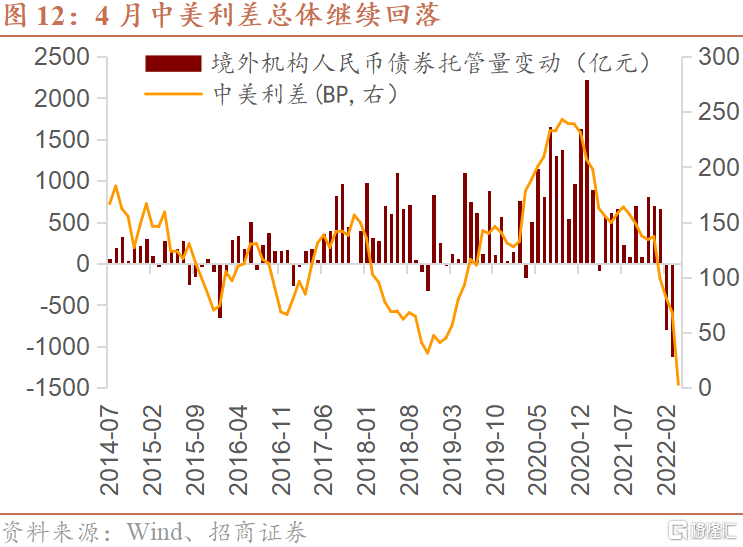

3月外資流出加劇符合預期,外資買債淨流出規模再創歷史新高,差於預期。3月外資買債淨流出1125億元,流出規模創歷史最高水平。美聯儲加息預期進一步強化,美債收益率快速上行至2.3%,中美利差從2月的月均81BP繼續回落至68BP左右,3月下旬一度降至32BP,致使外資買利率債動力顯著下降,3月外資通過陸股通淨流出451億元,淨流出規模小於預期,主因俄烏展開談判降低了外部政治風險,同時我國領導人公開表態以穩定資本市場信心。

預計2022年4月我國資本外流規模有所收窄但股債市場維持淨流出。外部因素方面,美元指數維持高位,美債收益率進一步上行至2.9%,中美利差出現倒掛,不過VIX指數回落顯示風險情緒改善;內部因素方面,疫情發酵對我國經濟預期帶來一定衝擊,也對內外部投資者針對我國經濟增長的預期有所惡化。內外部壓力並存,利差繼續回落乃至倒掛也將顯著影響外資持有人民幣債券的意願,預計本月外資繼續流出我國股債市場,但全球風險情緒改善,股市流出壓力有所緩和。預計4月債市、股市的外資變動規模分別爲-10400億元、-200億元,外資仍然淨流出我國資本市場,給人民幣匯率帶來貶值壓力。