巴菲特有一個著名的“護城河”理論,現在也成為了眾多投資者尋找優質公司的投資邏輯之一,這一套理論同樣也適用於醫藥行業當中。不過筆者認為,對於那些已打造出“護城河”的優質公司,不斷創新才是其保持住競爭力的核心要素。

4月20日,深耕腫瘤與自身免疫性疾病領域的諾誠健華-B(9969.HK),成功召開了以“科學驅動創新”為主題的2022研發日活動。作為一家以自主創新研發能力為核心驅動力的生物製藥公司,諾誠健華已打造出了一條屬於自己的“護城河”。通過此次公司聯合創始人、董事長兼首席執行官崔霽松博士攜公司高管在研發日上的分享,不妨來看一下公司有哪些創新亮點?

持續進行差異化創新,多款產品取得積極進展

筆者在參與完此次研發日後最直接感受就是,諾誠健華的確是一家踏實研發、持續創新的生物製藥公司。隨着核心產品奧布替尼(宜諾凱®)上市銷售,公司由biotech邁向biopharma的轉變已現雛形。

目前公司已擁有涵蓋1款商業化創新藥,9款處於臨牀階段,以及多款處於臨牀前階段的創新藥物。具體可以從血液瘤、實體瘤以及自身免疫性疾病三大領域來看公司相關創新產品的最新研發進展:

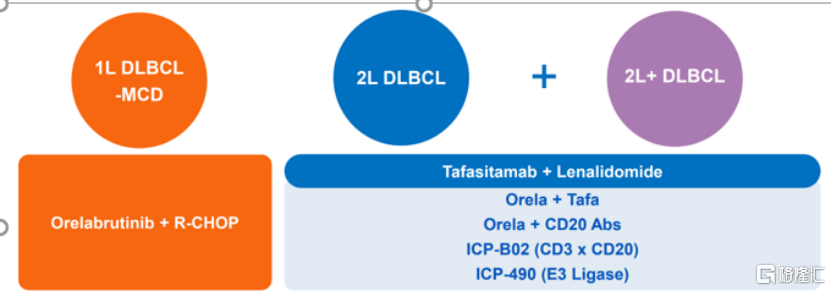

在血液瘤領域中,除了已經獲批的兩項適應症,諾誠健華還在不斷拓展奧布替尼治療其他血液瘤適應症的可行性。例如,公司正在開展奧布替尼聯合R-CHOP一線治療瀰漫性大B細胞淋巴瘤(DLBCL)的真實世界研究,初步結果展現出了令人鼓舞的療效以及良好的耐受性和安全性,並已被2022年ASCO收錄。同時,雙方還啟動了R-CHOP聯合奧布替尼一線治療DLBCL MCD亞型患者的確證性研究,有望為患者提供更有效且安全的治療選擇。

圖:全面覆蓋DLBDL一線、二線及二線以上治療

數據來源:公司資料,格隆彙整理

在實體瘤領域中,雖然免疫治療已經成為治療實體瘤的主流方法之一,但只有少部分的患者能夠長期獲益生存下來,市場上依舊亟需更多有效的藥物。

而諾誠健華的ICP-192可以靶向FGF/FGFR基因異常的多種腫瘤,在治療頭頸癌和膽管癌上均已顯示出良好的初步療效及安全性。其中ICP-192治療膽管癌的更新數據顯示出62.5%的總緩解率(ORR)和100%的疾病控制率(DCR)。並且,ICP-192與另一款產品ICP-723將為公司建立堅實的實體瘤管線基礎,為患者提供更具競爭力的治療方案。

在自身免疫性疾病領域中,像系統性紅斑狼瘡等多種常見的自免疾病當前還沒有完全根治的方法,治療上依舊存在着巨大的未滿足的臨牀需求。

在此背景下,公司致力於為自免疾病領域中未被滿足的臨牀需求提供口服創新藥物。其中,奧布替尼在治療系統性紅斑狼瘡的II期臨牀試驗中,相較於安慰劑,展現出了良好的安全性和耐受性,後續有望開發成為多種自身免疫性疾病的潛在治療藥物。此外,公司的另外兩款產品ICP-332和ICP-488均已進入臨牀階段。

圖:奧布替尼治療系統性紅斑狼瘡的II期臨牀試驗相關對比結果

數據來源:公司資料,格隆彙整理

不難看出,諾誠健華一直都致力於研發更高療效且更安全的創新藥物,滿足市場上巨大的臨牀治療需求。從此次研發日上幾項創新藥物的臨牀進展就可以看出,公司快速推動各項臨牀試驗進展,展現出的試驗結果彰顯出公司強勁的創新研發實力。

多方面構築“護城河”,可持續發展能力凸顯

回到筆者開頭所提及的投資邏輯上,不斷創新是那些已擁有“護城河”的藥企保持可持續發展的引擎。那麼,在明確了諾誠健華一直以來都在積極推動產品研發創新,並已取得積極成果的前提下,公司是如何構建其自身可持續發展的“護城河”的?

其一,公司成功自主建立的藥物研發平台,能夠覆蓋從藥物發現到臨牀開發的全研發鏈條,如化合物優化、藥物晶型研究、難溶性藥物增溶製劑技術研發及產業化等。基於此,公司能夠自主開展化學、生物學、藥理學、藥代動力學、毒理和CMC研究以及藥物晶型研究與開發等工作,不僅能夠繼續開發目前處於IND準備階段的多款候選藥物,同時還能持續從公司經過驗證的內部藥物發現平台開發出創新產品。

圖:一體化藥物研發平台

數據來源:公司資料,格隆彙整理

其二,公司BD能力強勁,當前已與一些生物醫藥公司進行商業化合作,進一步加強創新研發實力。例如,公司與多發性硬化症(MS)領域的全球神經病學領導者渤健(Biogen)就奧布替尼治療多發性硬化(MS)達成合作,已於2021年9月收到渤健1.25億美元首付款,還將有望獲得最多高達8.125億美元的潛在臨牀開發里程碑和商業里程碑付款,以及潛在未來的銷售分成創下了小分子首付款“出海”新紀錄。未來,公司也希望通過對外授權提升造血功能。

其三,商業化上市產品持續放量,打造持續造血能力,為後續創新研發帶來支撐。據年報顯示,公司2021年收入高達10.43億元,同比大幅增長76368.70%,主要由於核心產品奧布替尼(宜諾凱®)商業化上市銷售以及其獲得的里程碑付款。同時,奧布替尼(宜諾凱®)也已被納入我國2021年國家醫保目錄中,未來銷售有望放量增長,為公司帶來持續不斷的業績收入。

圖:創新藥物的轉化研究進程規劃

數據來源:公司資料,格隆彙整理

小結

當前,創新藥正在進入一個“以臨牀價值為導向、以患者為核心”的新時代,而這一切都離不開源頭創新。諾誠健華始終將自主創新作為其可持續發展的核心要素,已構建起覆蓋多個熱門靶點的在研產品管線,凸顯競爭優勢。

同時,此前大行摩根士丹利也發表報吿表示,將諾誠健華在2022年至2023年每股盈利預測分別上調3.2%及9.7%,並上調其目標價至16.4港元,維持增持評級。可見從專業投資機構來看,諾誠健華的資質和未來發展已被認可及看好。

伴隨着諾誠健華科創板IPO已通過上市委審議,公司即將開啟“A+H”,有望吸引更多投資者的目光,後續表現值得期待。