本文來自格隆匯專欄:業談債市 作者:楊業偉、張明明

主要觀點

一季度美債利率大幅上升,人民幣匯率持續調升,風險事件仍有發生,中資美元債一二級市場均走弱,淨融資繼續大幅收縮,弱資質地產民企風險事件依然頻發。基準利率方面,受通脹與加息預期影響,短端利率持續上升,長短端利差縮小,中美利差迅速收窄。一級市場方面,中資美元債淨融資額同比下降幅度較大。其中房地產債淨融資-152.68億美元,發行規模39.77億美元,處於近5年最低位,金融債淨融資-110.84億美元,發行規模143.33億美元,同比下降明顯,僅城投債發行與淨融資有所回升,處於近3年以來高位。二級市場方面,一季度中資美元債指數與高收益指數較上季度末均有下跌,分別下跌6.5%和4.6%。房地產中資美元債指數波動劇烈,一季度房地產回報指數下滑,三月中旬有所回升。截至一季度末,房地產投資級指數跌7.94%,高收益指數下跌17.10%。一季度中資美元債風險事件仍有發生,主要包括融創中國、弘陽地產、龍光集團等,影響市場整體情緒,負面消息對中資美元債市場價格影響明顯。

二季度國內寬信用增速放緩,美債利率料將繼續上升或高位震盪,同時貶值壓力將逐步釋放。境內信用情況,整體二季度在今年穩增長背景下,寬信用政策逐步發力,但受到疫情衝擊和1季度信用需求透支,信用擴張速度或有所減緩。地產方面,放鬆政策不斷推出,但傳導到基本面及信用層面仍有時滯,投資上仍需精挑細選。城投方面,穩增長背景下,整體穩定性提高。美債方面,美國疫情好轉,供需回升但速度不同,供需缺口放大帶來高通脹、強加息預期情況下,美債收益率未來將在高位震盪並有繼續上行的可能性。匯率方面,隨着中外利差的收窄,中國經濟下行壓力上升,積累的貶值壓力將逐步釋放,人民幣匯率走貶將是趨勢。而對於境內企業來説,人民幣貶值會加大企業的美元債務壓力,從而信用風險溢價上升而推高融資成本。

策略方面,美債上行背景下,人民幣匯率貶值,總體策略以防守為主。投資級方面,當前美債上行、投資級利差處於近三年較低位置,配置性價比低,策略上建議縮短久期,採取防守策略。高收益方面,走勢受發行人信用基本面影響更大,政策放鬆反映到行業基本面仍需時間,策略上可隨着政策放開和基本面好轉,挖掘邊際好轉主體機會。

地產債方面,今年以來地產放鬆政策頻出,房企中美債利差在3月之後有所收窄,地產中資美元債到期收益率已從強資質主體開始逐步恢復。但地產基本面依然偏弱,疫情衝擊之下行業趨勢尚未出現改善跡象,因而可以適當在高資質地產主體中選擇。3月第3周YTM開始下行的主體有:碧桂園、龍湖集團、旭輝集團;在3月第4周YTM開始下行的主體有:萬科地產、保利發展、綠城中國、金地集團、綠地控股、遠洋集團、建業集團、中駿集團、路勁集團;在4月第1周YTM開始下行的主體有:融創中國、中海地產、世茂集團、龍光集團、越秀地產、雅居樂、寶龍地產、時代中國、合景泰富;在4月第2周YTM開始下行的主體有:金輝集團;尚未出現拐點的主體有:陽光城、融信集團、富力地產、正榮集團、佳兆業、海倫堡、仁恆置業等。可繼續關注政策、主體基本面情況及市場情緒,關注高收益中受風險情緒波及主體的超跌機會。

城投債方面,城投美元債的利差水平主要受境內發債主體的信用資質影響,且境內外發債主體的基本面相同,美債基準上行的背景下我們建議可通過境內外利差尋找城投債投資配置機會。正文列示了境內外可比債當前利差大於50bp的主體及債券,投資者可根據自身的風險偏好進行配置。

風險提示:美國政策的不確定性、信用風險傳播超預期、市場變化超預期

正文

1.一季度中資美元債市場回顧

1.1 基準利率:全球通脹上行壓力大,短端上行幅度趕超長端

今年一季度,美國國債長、短端利率均大幅上升,利差逐漸縮小。長端方面,美國10年期國債收益率從2021年12月開始逐步走高,在今年2月底經歷了短暫的小幅回落後陡然上升,截至3月31日已經高達2.32%,比今年年初高了69bp。3月16日,美國聯邦儲備委員會宣佈上調聯邦基金利率目標區間25個基點到0.25%至0.5%之間。這是美聯儲2018年12月以來首次加息。美國1年期國債收益率自去年年底開始持續上漲,從今年2月份開始與長端利率基本保持同步升降。截至3月31日,短端利率上升至1.63%,長短期利差為69bp。

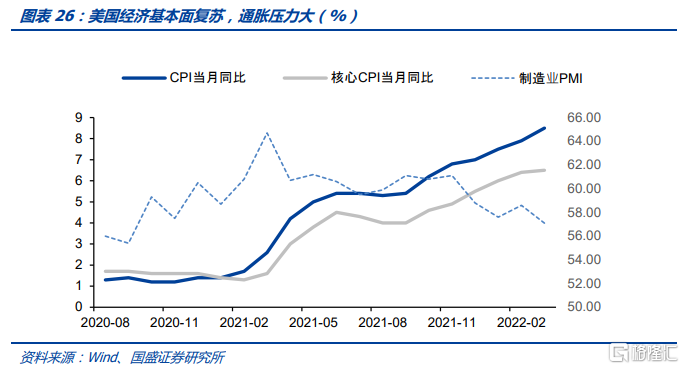

通脹方面,美國PCE從去年一季度開始持續大幅走上,與長端利率基本保持同步上揚。最新公佈的通脹數據顯示,美國2月的PCE同比為6.35%,比去年年末高了5.06個百分點,比上個月高了0.29個百分點;2月核心PCE同比為5.40%,比去年年末高了3.92個百分點,比上個月高了0.19個百分點。

整體而言,一季度基準利率的上行主要受美聯儲緊縮的貨幣政策和通脹壓力持續增大影響。

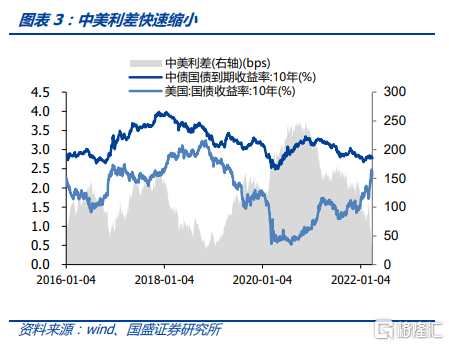

中美利差快速縮小。今年一季度中國10年期國債一直在2.80%附近震盪,相比而言,美國10年期國債利率大幅上升,截至今年一季度末,美國10年期國債收益率收益率為2.32%,中美10年期國債收益率利差為46.78bps,比上季度末縮小了78.76bps。

美元兑人民幣匯率持續下降。美元兑人民幣匯率自去年二季度以來一直走下,人民幣匯率調升。

1.2 一級市場: 一季度淨融資額為負,未來到期壓力較大

今年一季度中資美元債的新發行規模為294.42億美元,較去年同期(425.18億美元)減少30.75%,較前年同期(555.40億美元)減少了46.99%。從淨融資額角度來看,由於國內信用事件衝擊,去年10月以來淨融資額一直為負,今年一季度的淨融資額(-106.80億美元)較去年同期(75.76億美元)減少了256.17億元,較前年同期(160.88億美元)減少了341.29億美元,融資環境進一步惡化。

分行業來看,房地產行業中資美元債發行與淨融資同比大幅收縮。2022年一季度,中資美元債房地產行業發行規模總計約51.46億美元,佔一級市場發行總量的17.48%,房地產行業美元債融資明顯減少,發行金額較去年同期下降73.46%。

淨融資方面,一季度中資美元債房地產行業淨融資額為-140.98億美元,較去年同期大幅減少157.48億美元。具體來看,2022年、2023年分別有約630.72億美元、534.74億美元到期,遠高於前三年平均410.68億美元的水平,續滾壓力大。

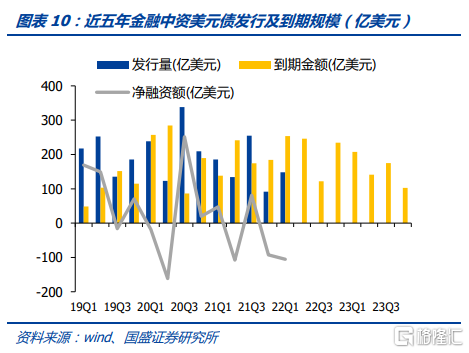

金融業今年一季度中資美元債發行、淨融資同比下降。一季度金融中資美元債發行規模為148.02億美元,較2021年同期同比下降了約20.29%。淨融資額方面,一季度金融業淨融資額為-105.46億美元,較去年同期大幅減少152.81億美元。2022年、2023年分別有約855.50億美元、626.17億美元到期, 2022年到期壓力較大,2023年到期壓力過去三年相近。

城投一季度中資美元債發行和淨融資額均有所回升。今年一季度城投平台共發行中資美元債94.89億美元,較2021年同比增長92.70%,一季度城投債發行佔中資美元債發行總量的32.23%,結構上,佔比也維持在高位。淨融資額方面,一季度城投淨融資額為66.13億美元,較去年同期上升315.14%。2022年、2023年分別有約321.08億美元、189.52億美元到期,略高於前三年平均167.51億美元的水平。

1.3 二級市場:一季度投資級、高收益級均下跌

自2021年下半年,中資美元債投資級指數一路下跌,由2021年7月的330跌至2022年3月底的220,跌幅為110,下跌33%。一季度中資美元債指數與高收益指數較上季度末均有下跌,跌幅分別為15.2和10.2,分別下跌6.5%和4.6%。

房地產方面,受疫情影響較大,房地產中資美元債指數波動劇烈,且主要受到高收益房地產指數波動的影響。今年一季度房地產回報指數下滑,三月中旬回升。截至一季度末,房地產回報指數較今年年初跌幅50.75,下跌14.05%,其中投資級指數跌幅19.56,下跌7.94%,高收益指數跌幅68.58,下跌17.10%。

俄烏衝突對全球資本市場有所影響,但美聯儲加息政策推動美國國債短端收益率上行,美債整體仍承壓,今年一季度,四國美元債回報指數整體下滑,三月末呈現小幅回升趨勢。其中,印度尼西亞的下滑幅度最大,其一季度末美元債回報指數較年初下跌5.93%。

1.4 風險事件:負面事件仍有發生

2022年以來,風險事件仍有發生,主要包括融創中國、弘陽地產、龍光集團等,影響市場整體情緒,負面消息對中資美元債市場價格影響明顯。

2.二季度市場展望

2.1 境內基本面:寬信用增速放緩,地產主體仍需精挑細選,城投謹慎下沉

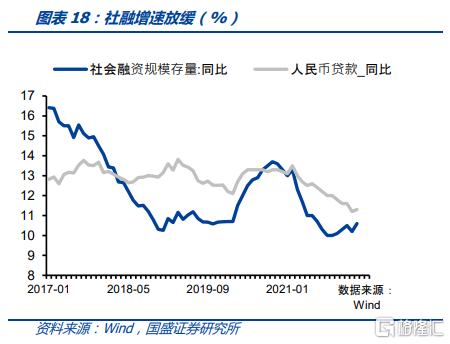

一季度境內處於信用擴張週期,整體信用擴張速度有所減緩。3月社融高於預期。一方面來自貸款的超預期投放,3月社融中對實體經濟貸款增加3.23萬億,同比多增4817億元。另一方面,政府債券在3月繼續放量,同比多增3921億元至7052億元,主要由於去年政府債券發行節奏較慢,而今年地方債提前批在1季度快速發行。整體信用將處於緩慢擴張環境。從整體情況來看,1季度貸款月均同比多增2233億元,但企業中長期貸款同比依然月均少增1733億元,居民中長期貸款同比月均少增3033億元,融資上還是較為依賴短貸和票據衝量。整體二季度疫情衝擊下地產銷售以及企業經營狀況的惡化,信貸能否持續改善有待進一步觀察。同時非標的進一步收縮,預計信貸社融將進入緩慢增長階段。

地產方面,放鬆政策不斷推出,今年以來各地相繼放鬆限貸,降低貸款利率等,但從目前來看,在實際需求層面尚無明顯體現。這一方面是因為政策利率不夠,房貸利率雖然有所下行,但幅度相對有限,首套和二套房貸3月平均利率分別為5.28%和5.57%,依然高於去年年初水平;另一方面,地產需求受到抑制,居民收入不足和疫情衝擊都對地產需求形成負面效應。地產行業回升需要更為有力的政策出台。

目前雖然政策環境出現回暖,但傳導到基本面及信用層面仍有時滯。3月當月房地產銷售面積同比下跌17.7%,跌幅進一步擴大。而新開工面積和土地購置面積跌22.2%和41.0%,消費者購房熱情不強,行業需求走弱,信用風險尚未得到有效緩釋,地產方面仍需精挑細選。

城投方面,穩增長背景下,整體穩定性提高。2022年政府工作報吿提出“壓實地方屬地責任、部門監管責任和企業主體責任”,“設立金融穩定保障基金”,此外,4月18日中國人民銀行、國家外匯管理局印發《關於做好疫情防控和經濟社會發展金融服務的通知》,提出 “要在風險可控、依法合規的前提下,按市場化原則保障融資平台公司合理融資需求,不得盲目抽貸、壓貸或停貸,保障在建項目順利實施”。預計在穩增長背景下,城投債風險可控。

2.2 海外流動性:短期高通脹增強加息預期,美債收益率將處於高位震盪或進一步走高

首先,美國疫情好轉。2020年3月以來,美國疫情明顯好轉,當日新增確診人數基本不超過5萬。據2022年3月27日統計結果,美國目前新冠疫苗接種總量已經超過559976千劑,疫苗接種數量進一步提高,每百人接種數量為168.66劑次。在新增感染人數大幅減少和疫苗高度普及的情況下,3月以來各州政府紛紛宣佈解除口罩令等進一步開放政策。

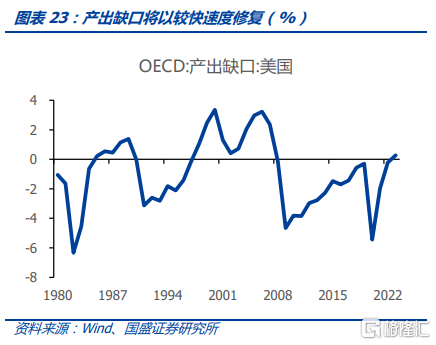

疫情好轉及政策開放拉動美國居民需求快速回升,根據美國商務部公佈數據顯示,美國1、2、3月零售和食品服務銷售額同比增加14%、17.62%和6.88%。美國居民消費保持高增長背後是疫情後刺激政策大幅改善居民資產負債表,居民目前依然具有相當強的消費能力。而生產端恢復速度較需求端相對緩慢,從產出缺口來看(實際產出與潛在產出的差額,作為預測通脹壓力的重要指標),2020年疫情影響下激降,2021、2022年逐步回升。需求的快速增加和供給相對緩慢的回升共同作用,推動美國供需缺口走向高位。

供需缺口增大帶來短期通脹壓力,進一步增強加息預期。供需缺口依然保持較高水平,這將持續推升通脹,目前的聯儲政策尚難以在短期有效壓低通脹水平。2022年3月美國PCE同比增長6.35%, 3月美國CPI同比增加8.5%,創下近10年新高。供需不平衡致使美國短期通脹率居高難下,進一步帶來美聯儲難以減緩的強加息預期。通脹壓力持續,而經濟壓力相對有限,因而聯儲存在進一步收緊可能。

綜上所述,我們認為在美國疫情明顯好轉、供需缺口增大帶來高通脹、強加息預期情況下,美債收益率未來將在高位震盪並有繼續上行的可能性。

2.3 人民幣匯率:貶值壓力將逐步釋放

隨着中外利差的收窄,積累的貶值壓力將逐步釋放,人民幣匯率走貶將是趨勢。此前美元升值時期,人民幣匯率能夠繼續保持強勢可能主要是因為疫情後較高的貿易順差以及相對強勁的基本面支撐。但隨着經濟下行壓力的上升,以及出口增速放緩拉低貿易順差,匯率貶值壓力將開始逐步顯現。同時,隨着美聯儲加息預期不斷上升,美債利率不斷攀升,目前10年美債利率已經上升至2.9%以上,中美利差深度倒掛,目前中美10年國債利差達到-10.9bps,繼續創下歷史新低,這也將帶來資本流出壓力的上升,併產生匯率貶值壓力。事實上,2014年美元升值積累的人民幣貶值壓力在2015年和16年體現,形成了後續持續的人民幣貶值趨勢。因而這次人民幣貶值壓力預計也將在未來一段時間逐步顯現,如果按此前人民幣對美元匯率和美元指數經驗關係推測,這次人民幣對美元匯率需要貶值到6.8以上,才能夠彌補當前兩者背離形成的缺口。

而對於境內企業來説,人民幣貶值會加大企業的美元債務壓力,從而信用風險溢價上升從而推高融資成本。

3.投資策略

3.1 美債上行背景下,防禦為主

3.1.1 投資級:美債上行,利差處於低位,配置價值較低

投資級中資美元債由於信用風險較低,其收益率走勢與美債走勢重合度較高,即主要受美債走勢主導。整體二季度美債利率在美聯儲政策主導下料將繼續上升。短期聯儲在通脹壓力高企,加息預期不斷攀升,美聯儲將開啟縮表抑制通脹,而這將持續推高美債利率。另外從投資級中資美元債和美國國債的利差方面來看,當前位置處於近三年最低位置,配置性價比低。策略上建議縮短久期,採取防守策略。

3.1.2 高收益級:開啟反彈趨勢

高收益級中資美元債由於主體信用風險相較更高,其走勢受發行人信用基本面影響更大。中資美元債高收益指數已於3月中下旬出現反彈。中資美元債高收益板塊以地產為主,目前來看,雖然地產邊際放鬆政策頻出,但反映到行業基本面仍需時間,一季度仍有負面事件發生,整體高收益板塊的趨勢性機會需緊密觀察基本面以及融資情況的恢復。策略上可隨着政策放開和基本面好轉,挖掘邊際好轉主體機會。

3.2 地產拐點或將臨近,城投挖掘境內外利差

3.2.1 地產債:風險與機會並存

地產放鬆政策今年以來頻出,多個城市放鬆了住房需求端的政策,包括鄭州、哈爾濱、宜昌、福州等。同時,4月18日,央行罕見再提出因城施策實施好差別化住房信貸政策,後續料將推動更多放鬆政策的出台,逐步改善行業環境與基本面。

從主體來看,目前已有部分主體利差打破趨勢出現拐點。2021年銷售排行前50的房地產企業中,發行中資美元債且數據完整的主體共有33家,已有部分企業YTM走勢已在3-4月間陸續出現拐點,其中在3月第3周YTM開啟下行的主體有:碧桂園、龍湖集團、旭輝集團;在3月第4周YTM開啟的主體有:萬科地產、保利發展、綠城中國、金地集團、綠地控股、遠洋集團、建業集團、中駿集團、路勁集團;在4月第1周YTM開啟下行的主體有:融創中國、中海地產、世茂集團、龍光集團、越秀地產、雅居樂、寶龍地產、時代中國、合景泰富;在4月第2周YTM開啟下行的主體有:金輝集團;尚未出現拐點的主體有:陽光城、融信集團、富力地產、正榮集團、佳兆業、海倫堡、仁恆置業等。

地產中資美元債到期收益率已從強資質主體開始恢復,可繼續關注政策、主體基本面情況及市場情緒,關注受風險情緒波及主體的超跌機會。

3.2.2 城投債:挖掘境內外利差機會

城投美元債的利差水平主要受境內發債主體的信用資質影響,且境內外發債主體的基本面相同,美債基準上行的背景下我們建議可通過境內外利差尋找城投債投資配置機會。下表列示了境內外可比債當前利差大於50bp的主體及債券,投資者可根據自身的風險偏好進行配置。

風險提示

美國政策的不確定性、信用風險傳播超預期、市場變化超預期

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)