本文來自格隆匯專欄:半導體行業觀察

過去十幾年裏,由智能手機帶動的芯片需求是半導體產業當之無愧的主力軍。iPhone和安卓手機的爆紅,帶動着整個半導體產業在過去十年發生了翻天覆地的變化。根據 Siltronic 統計數據,2020 年 12 英寸晶圓面積需求最大的終端市場為智能手機市場,佔比高達25%。

其實早在前幾年,大家就開始預言智能手機即將謝幕,不過,過去幾年智能手機市場依然維持着穩定的基本盤,但在歷經疫情和地緣政治的影響下,智能手機產業舉步維艱,日前郭明淇更是爆料,國內各大安卓手機品牌今年迄今已削減約1.7億部訂單(佔2022年原出貨計劃的20%)。

台積電日前披露的財報,更是成為了一個風向標。在他們的財報中,手機貢獻的營收在近年來首次跌落神壇,被HPC超越。而從這份財報中,我們也看到汽車電子業務增長迅猛。

圖片來源:台積電

為此在筆者看來,屬於智能手機半導體的黃金時代落下帷幕,新的HPC和汽車電子時代,疾步而至。

手機成就的半導體黃金十年

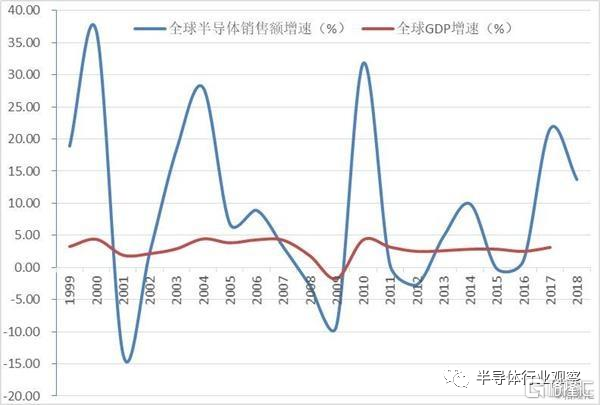

自2007年蘋果發佈了iPhone之後,智能手機就迎來了高速發展,帶動着全球半導體行業穩步增長,到了2010年全球半導體行業更是從PC時代轉向智能手機時代,進入新一輪快速成長期。2009年-2018年期間,全球半導體行業整體增速是全球GDP增速的3倍。

全球半導體銷售額增速遠超全球GDP增速

圖片來源:格隆匯

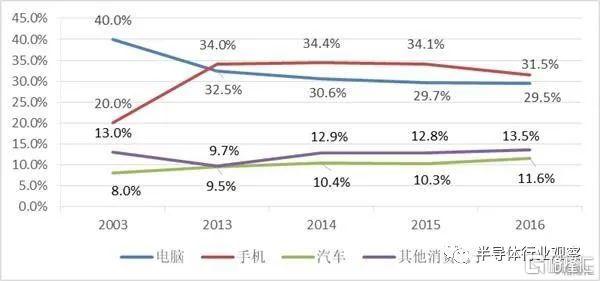

半導體在手機及PC(含平板)中的應用佔比

圖片來源:格隆匯

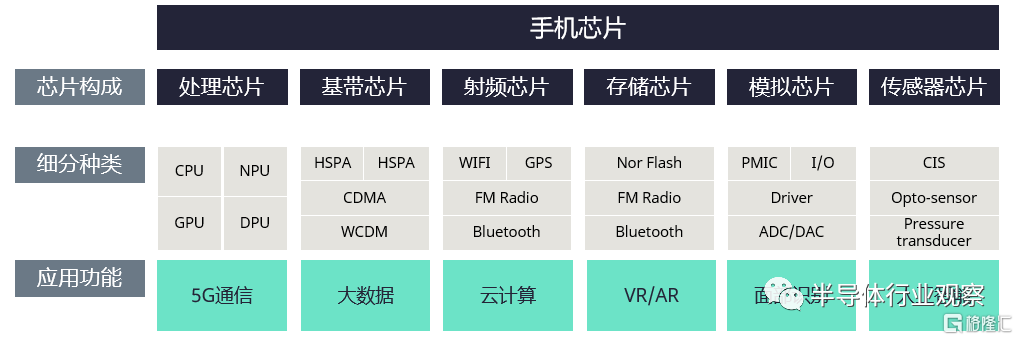

不同於功能機時代五花八門的外形設計,智能手機時代的比拼更多的是性能之間的較量,而芯片就是決定手機性能的主要因素。一般來説,一部智能手機需要許多種類不同的芯片,按照其構成,可分為處理芯片、基帶芯片、射頻芯片、存儲芯片、模擬芯片和傳感器芯片等。尤其在5G浪潮下,手機對芯片的需求愈發旺盛,一部5G手機所需的芯片數量大約是4G手機的兩倍,射頻芯片的需求更是達到了四倍。

圖片來源:泛林集團

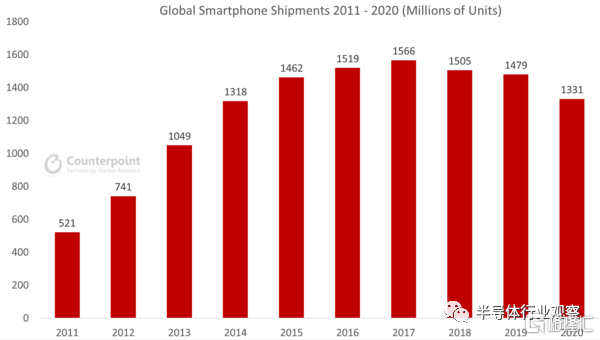

以處理芯片為例,雖然一部智能手機所需的芯片數量少説也要上百,但是處理芯片卻只有一個。Counterpoint數據顯示,2011年全球智能手機出貨量為5.21億台,到2017年,全球出貨量高達15.66億台。雖然2017年年後出貨量有所下降,但是總體數量依舊客觀,2021年全球智能手機出貨量達到了13.9億部。飛速提升的手機出貨量背後是處理芯片需求的暴增,僅2017年一年所需的手機處理芯片數量就比2011年增加了10億個。

2011年-2020年全球智能手機出貨量

(圖源Counterpoint)

毫無疑問,這個高達上千億人民幣的市場讓高通、聯發科等手機芯片廠商吃足了紅利。手機芯片業務作為高通營收的主力軍,也是高通最強勢的業務。2011年時,高通受惠於智能手機市場快速增長,市佔率持續擴大,半導體營收增長39%,達100億美元。雖然高通在當時的前十大半導體廠商中雖僅排行第六,但增長卻最為強勁。

到了2021年,高通已經榮登全球前十大IC設計業者榜首,不變的是,手機芯片依舊是其營收大頭。在2022財年第一財季財報中,高通曾表示,當季營收增長主要受到手機芯片營收增長42%的推動,特別是作為安卓手機核心部件的驍龍芯片組業務同比增長率超過60%。

聯發科雖然逃不開“中低端”的枷鎖,但不得不承認,截至2021年底,其智能手機芯片市佔率已經成功登頂全球。靠着一站式手機解決方案,聯發科在智能手機時代愈發如魚得水,2011年,聯發科在中國大陸的智能手機芯片出貨量僅為1000萬,到了2021年就以1.1億顆登頂2021中國智能機SoC市場。

再來説存儲芯片。2010年iPhone 4正式開啟移動端的巨大增量,疊加雲服務器端需求不斷上漲,DRAM迎來第三輪爆發式的增長並持續至今。

早在2011年,調研機構IHSiSuppli就指出,應用在智能手機上的DRAM芯片出貨量漲幅達到157.2%,遠高於整體DRAM市場(主要為對PC業務的銷售量)50%的出貨量。當時的IHSiSuppli甚至還預測,到2015年之前,用在智能手機的DRAM出貨量將上升至139億個單位,較2011年增長700%。

結合上述提到的,2011年全球智能手機出貨量僅5.21億台,可以説是近十年最低的年出貨量數據,那時智能手機就已經成為全球內存需求的成長依靠,十年後,隨着智能手機出貨量以及搭載內存的提升,集邦諮詢研究數據顯示,全球內存需求的成長仰賴於智能型手機與服務器領域最大。

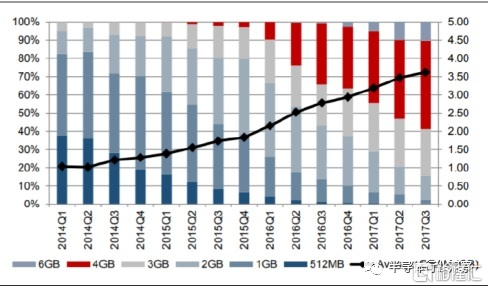

手機搭載的內存的提升

圖片來源: 立鼎產業研究中心

而巨大的存儲芯片市場也成就了SK海力士、美光等內存廠商。美光執行副總裁兼首席商務官Sumit sadana日前曾指出,5G智能手機中的DRAM含量比4G智能手機高出50%,5G智能手機中的NAND閃存內容翻了一番。到2022年,隨着更多5G智能手機的出貨,智能手機的整體內存容量將大幅上升。

當然,除了上述芯片設計企業、IDM企業外,多年來智能手機單元出貨量的大幅增長也給晶圓代工廠帶來了巨大的收益。

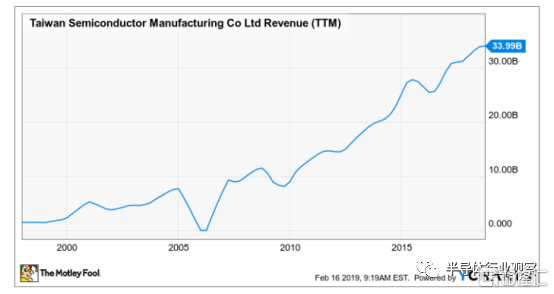

台積電從2000年-2019年的營收

2010年以來,台積電營收整體趨勢大幅上漲,筆者整理近5年數據發現,智能手機在台積電營收中基本佔據40-50%的份額,實打實的營收大頭。2017年智能手機約佔50%;2018年智能手機約佔45%;2019年智能手機約佔49%;2020年智能手機約佔48.18%;2021年智能手機芯片則貢獻了44%。可以看出,智能手機是推動台積電業務的主力軍之一。

HPC和汽車電子隆重登場

終端對半導體產業有着絕對的話語權。過去二十年間,前十年裏,PC(個人計算機)帶動了全球半導體行業的增長,後十年進入智能手機時代,手機接棒成為半導體行業增長的主要動力。熟話説,十年一個輪迴,當前智能手機業務已經觸頂,或許已無法成為半導體產業發展的強大助推器。

既然智能手機引擎已失速,下一輪,誰將成為新的引擎?方正證券研究所陳杭指出,我們已經站在下一輪超級創新週期的起點,與上一輪主要靠智能手機和移動互聯拉動不同,本輪的超級週期的主導因素是:碳中和(電車+風光電新能源)和無人駕駛,不僅僅是信息革命,而且疊加了半導體推動的能源革命。

圖片來源:陳杭

從某種意義上來説,HPC和汽車電子正好與信息革命、能源革命相對應。其實,在過去幾年間,HPC和汽車電子就已經屢屢被提及。2018年間,汽車電子高毛利吸引台積電、聯電、聯發科等全力佈局,台積電預估,未來四大技術平台中,車用電子將扮演推升營收和獲利重要動能之一。此外,台積電首席執行官魏哲家則是在2018年第四季度財報電話會議上強調,相信HPC將成為未來五年收入增長方面我們業務的最大貢獻者。

此次,HPC超越手機成為第一大業務,只是一個開始,未來十年,HPC和汽車電子又將如何驅動一系列的芯片需求,帶來新時代下的半導體機會?

HPC

HPC全稱是High Performance Computing,也就是我們常説的高性能計算。作為計算機技術的源頭之一,HPC並不是簡單的CPU堆砌,其在底層芯片性能要求上高於普通的數據中心和智算中心。一般來説,HPC產品比其他產品更復雜,因為它們需要更大的芯片和更高的產量。

具體來看,CPU和GPU都能在HPC中發揮關鍵作用。D2S的Fujimura曾指出,對於順序數據處理類型的編程,CPU往往比GPU更具成本效益。但是對於為任何給定數據單元進行大量計算的任務,GPU可以更高效,特別是如果計算任務可以轉換為單指令多數據(SIMD)問題,這是並行處理大部分數據並在不同數據上以相同指令執行的地方。

為了滿足HPC產品的需求,英偉達、台積電、三星等巨頭紛紛發力。英偉達在今年3月宣佈推出首款面向 AI 基礎設施和高性能計算的基於 Arm Neoverse 的數據中心專屬 CPU——NVIDIA Grace CPU,據介紹,Grace CPU 超級芯片將與基於 NVIDIA Hopper 架構的 GPU一同應用於大型 HPC 和AI 應用。此前,供應鏈曾傳出,NVIDIA內部預計,數據中心 HPC芯片業績將有年成長上看200~250%左右的高目標。

台積電則推出了專門滿足HPC產品需求的N4X芯片技術,預計將在明年上半年進入風險生產。三星近日聘請前英特爾超級計算機負責人擔任高級副總裁兼高性能計算(HPC)首席架構師以及三星高級技術研究院(SAIT)美國系統架構實驗室負責人。

隨着技術的進步以及數字經濟的快速興起,YOLE 預計 2024 年 HPC 市場規模增至 470.14 億美元,2020 年至 2024 年 HPC 市場規模年均複合增長率達 10.7%。在如此龐大的芯片需求下,想必也將極大得帶動芯片產業的發展。

汽車電子

從當前趨勢來看,以“零碳排放”為主的綠色發展理念以及不斷飆升的石油價格讓新能源汽車成為了焦點。CINNO Research半導體事業部總經理Elvis Hsu認為,汽車市場因終端新能源汽車和全球零碳排放趨勢帶來新的汽車芯片需求。相較於傳統汽車,新能源汽車所需的芯片高達1000多顆,僅MCU芯片的使用量就是傳統燃油車的翻倍。

此外,隨着汽車智能化發展的不斷推進,未來的智能汽車或將變成一台四個輪子上的超級計算機,聽起來很酷炫,但同時意味着智能汽車必須隨時處於交互狀態才能實現的各種功能,這就離不開大量的數據和智能運算。而芯片作為汽車核心技術生態循環的基石,其算力一定程度上決定了智能汽車的智能化極限,芯片算力越高,汽車智能水平潛力越大。

毫無疑問,智能汽車的發展對高算力的需求已成為業內共識。在此背景下,智能汽車對於具備強大計算能力的AI芯片需求也將與日俱增,也催生出了越來越多的高算力平台。因此,有業內人士認為,車載芯片會超越手機芯片成為半導體領域引領者。IHS數據顯示,到2030年,汽車電子在汽車中所佔的成本將由2000年的18%增加至45%。

寫在最後

站在半導體新一輪週期的起點,迎接我們的是未知的未來,但發展的腳步不能停下,對於我國來説,這或許又將是新一輪的發展機遇。十四五和新基建驅動政府投資高性能計算進入快速增長期,觀研天下預測,2022年中國高性能計算行業總體市場規模將超400億元,2021-2025年CAGR為13%左右。更重要的是,《中國大芯片的黃金時代》也已到來。