本文來自格隆匯專欄:中金研究,作者:王漢鋒、劉剛、寇玥

北京時間2022年5月20日(星期五)盤後,恆生指數公司將公佈恆生系列指數一季度審議結果(審議考察截止日期為2022年3月31日),其中包括恆生、國企、恆生科技等港股主要旗艦指數,以及與港股通可投資範圍密切相關的恆生綜合指數局部調整。由於追蹤旗艦指數的被動資金規模大(綜合彭博和萬得資訊的統計,追蹤恆指、國企和恆生科技指數的ETF規模分別約為225.2億美元、48.2億美元和73.3億美元),因此潛在成分股變動以及相應資金流向值得重點關注。基於現有可得公開數據,我們預覽潛在調整如下,供投資者參考。

恆指調整:關注部分新經濟龍頭,指數擴容有可能加快

可能調整預覽:基於現有數據及指數調整方法,以及通過此前調整結果對系統性優化後的編制方法的理解和驗證,我們估算百度集團-SW、快手-W、京東健康、百濟神州、中芯國際、翰森製藥、嗶哩嗶哩-SW及中國燃氣排在恆生指數順位前列,有可能成為被納入的潛在候選者。我們的測算優先考慮市值順位,再結合各行業代表性等因素得到。不過,歷史經驗表明,在實際調整中最終結果可能出入很大,主要是因為一些作為指數諮詢委員決策依據的因素,如行業和上市地代表性等並無詳細説明或量化依據,更不用説編制方法本身還在持續優化中,因此上述預測只能劃定大概的範圍作為參考。

潛在權重變化:基於上述預測,我們測算了相應個股可能的權重和資金流向。此外,由於指數設置了8%的權重上限,匯豐控股和友邦保險的權重可能會從當前的8.32%和8.19%被動小幅下調至8%,進而帶來潛在被動資金流出。

後續成分股擴容步伐不排除加快。截止目前,恆指成分股為66只,距離2021年3月發佈的優化建議中提到恆生成分股將在2022年中前增加至80支的目標還相去甚遠。然而回顧2021年以來4次調整結果(2021年1季度增加3只、2季度增加2只、3季度增加4只、4季度增加2只),擴容步伐整體慢於預期。這就意味着,若要實現這一目標,此次季度調整和8月份半年度調整平均每次需要增加7支。如果是這樣的話,步伐將明顯加快,納入範圍也會進一步擴大。

恆生綜指調整:將影響部分港股通標的範圍

不同於恆指等其他指數,恆生綜合指數調整頻率為每半年度一次,故此次只會做局部小範圍調整。根據規則,一些符合條件的新上市公司(如一季度新上市並滿足恆生綜指大型和中型指數納入條件)可以在此次被納入,進而進入港股通。根據上述條件、同時綜合考慮其他是否可能滿足納入港股通的額外條件,我們測算海螺環保可能符合滬港通納入標準。

此外已是恆生綜指成分股的商湯-W將於今年8月滿足納入滬港通所需的額外上市6個月和20個交易日的條件(2021年12月31日上市),因此我們預計其納入時間將在今年8月左右。

時間表:5月20日收盤公佈,6月13日執行;港股通標的隨之調整

時間上,恆生指數公司將於2022年5月20日(星期五)收盤後公佈恆生系列指數調整的正式結果,並將於6月13日(星期一)正式實施。在6月13日指數調整生效後,上海與深圳交易所會在隨後(具體時間視交易所公佈而定)以此為依據相應調整滬深港通的可投資標的範圍。

在此期間,與MSCI指數調整類似,部分主動型資金仍不排除會根據調整公佈結果採取一定的套利操作,但被動資金為了最大程度上減少追蹤誤差將選擇在生效前一個交易日(即6月10日)調倉。屆時相關股票成交會出現遠大於平時的“異常放量”情形,特別是在尾盤。

近期港股與資金動向:市場短期盤整磨底但機會大於風險;南向資金加速,海外資金企穩

3月中旬港股一度出現劇烈動盪後,得益於政策維穩信號和中美監管合作的積極進展,市場逐步企穩,進入窄幅震盪的磨底狀態。我們預計,雖然仍會有一定波折反覆,但恐慌性的拋售已經基本結束,逐步進入結構性的估值修復階段。未來影響市場走勢的一些關鍵變量包括:1)中美監管合作與國際地緣局勢;2)國內疫情防控進展與對增長的影響;3)穩增長政策的力度與時間。整體來看,我們認為港股的機會仍然大於風險,國內穩增長不斷髮力(國常會傳遞降準信號)有助於逐步改善投資者預期和信心。配置方面,我們認為低估值高股息收益和前期調整幅度較大的優質成長股仍將為投資者在波動中提供更多保護。同時,穩增長板塊(部分原材料)有望獲得政策支撐。本地金融和消費隨着疫情改善也值得關注。

從資金面上看,近期南下資金重回流入,海外資金也有所企穩。我們在近期發表《港股急跌後的價值分析》、《誰在賣出?從資金面看近期港股波動》等多篇主題報吿對此作了專門分析。具體來看,

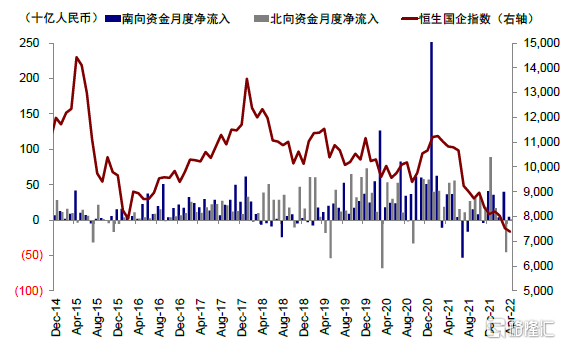

► 南向資金整體維持強勁,近期再度加速。3月中上旬港股動盪期間,南下資金依然逆勢流入。除3月17日小幅流出外,自2月23日市場波動開始至3月23日市場企穩反彈的一個月內,南向資金幾乎每日維持流入且持續加速,整體流入規模634億港元,佔年初以來整體流入973億港元的三分之二。從個股來看,主要流入騰訊、美團-W、李寧、藥明生物和快手-W等跌幅較大的新經濟個股。3月底南下資金一度有所轉弱,3月24至3月30日期間連續淨流出。不過4月清明節假期後,南下資金重新加速流入,日均流入6.6億人民幣。

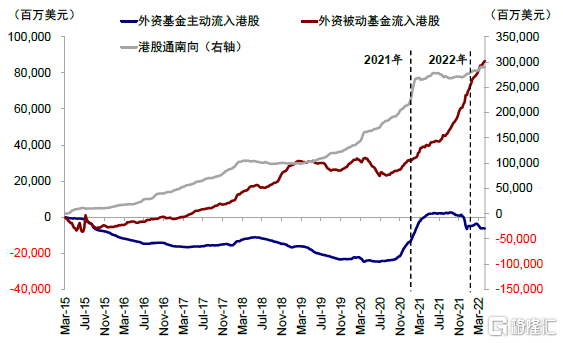

► 海外資金近期有所企穩;前期一度大幅流出可能是波動主因。在南向資金整體流入的大背景下,我們認為前期海外資金流出或是3月中旬市場動盪的主因,其中又以主動型資金流出主導。對此我們在《誰在賣出?從資金面看近期港股波動》中從資金流向、持股結構、匯率走勢等多個方面進行了總結對比。不過近期,得益於國內監管維穩信號以及中美監管合作的一些積極進展,海外資金的流出勢頭有所緩解。基於EPFR統計的數據口徑,3月下旬以來(3月24日至今),流入港股的海外被動資金為28.3億美元,海外主動資金繼續小幅流出1.7億美元,因此整體流入規模總計26.6億美元。

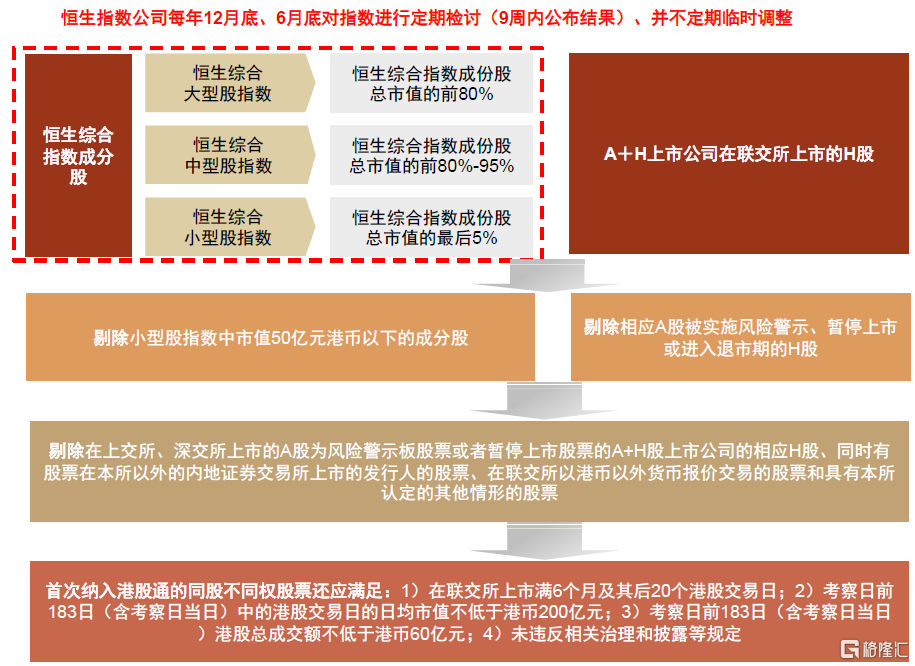

圖表:恆生綜合指數成分股調整規則

資料來源:恆生指數公司,中金公司研究部;注:具體細則以恆生指數公司公佈為準

圖表:港股通的篩選流程和規則

資料來源:恆生指數公司,深交所,上交所,中金公司研究部

圖表:追蹤恆生指數、恆生國企指數和恆生科技指數的ETF資金規模

資料來源:彭博資訊,中金公司研究部;數據截至2022年4月13日

圖表:雖然港股市場2月中旬以來回調明顯,但南向資金逆勢流入,整體保持淨流入態勢

資料來源:萬得資訊, 中金公司研究部 注:數據截止2022年4月14日

圖表:海外資金企穩,前期流出可能是波動主因

資料來源:萬得資訊, 中金公司研究部 注:數據截止2022年4月14日