本文來自格隆匯專欄:興證宏觀王涵,作者:蔡屹、王涵、李春馳、史一粟

投資要點

2022年以來,俄烏地緣政治衝突加劇,全球能源價格出現大幅上漲,國際天然氣價格衝擊歷史高位。作為化石能源向非化石能源轉變過程中最重要的過渡能源,天然氣在一次能源當中佔比已經提升至25%,全球天然氣供需的變遷及價格的波動將顯著影響全球的能源供應穩定和通脹情況。因此,我們興證宏觀和公用環保團隊對全球燃氣供需及定價體系的最新情況進行了全面梳理。

在全球加速能源轉型和碳減排的背景下,天然氣作為過渡能源的重要性日益凸顯,全球天然氣在一次能源中的佔比已經從1965年的14.6%提升到2020年的24.7%。全球各大燃氣價格指數從2018年呈現單邊下行趨勢,在2020年見底並較長時間維持低位。然而從2020年7月開始,全球各大燃氣價格逐漸震盪上行,疊加地緣政治事件的影響使得荷蘭TTF天然氣價格甚至屢創歷史新高。

我們認為本輪全球燃氣行情的核心催化在於長期低迷的價格導致上游油氣資源投資不足。2020年以來,疫情雖然導致了需求的下滑,但是供給下降的速度更快,進而導致庫存大量消耗。而在2021年全球經濟復甦的過程中需求恢復又快於供給(供給端對於價格的敏感度更滯後,反映在投資端也會更加滯後)。具體到國家層面,俄羅斯和美國(唯二年產量超過5000億方的國家)對近三年全球格局變化影響最大:

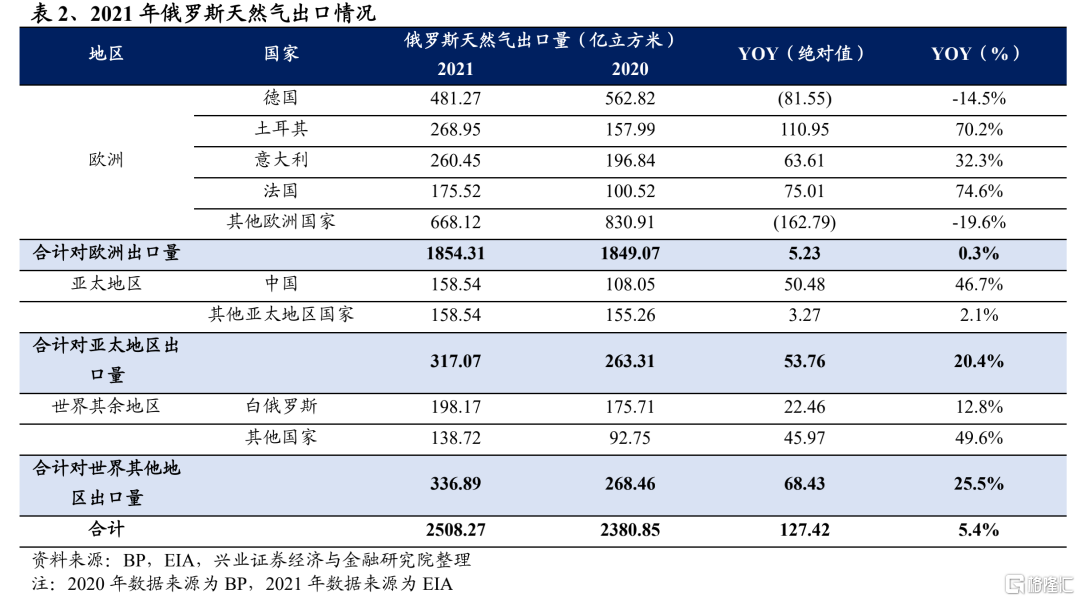

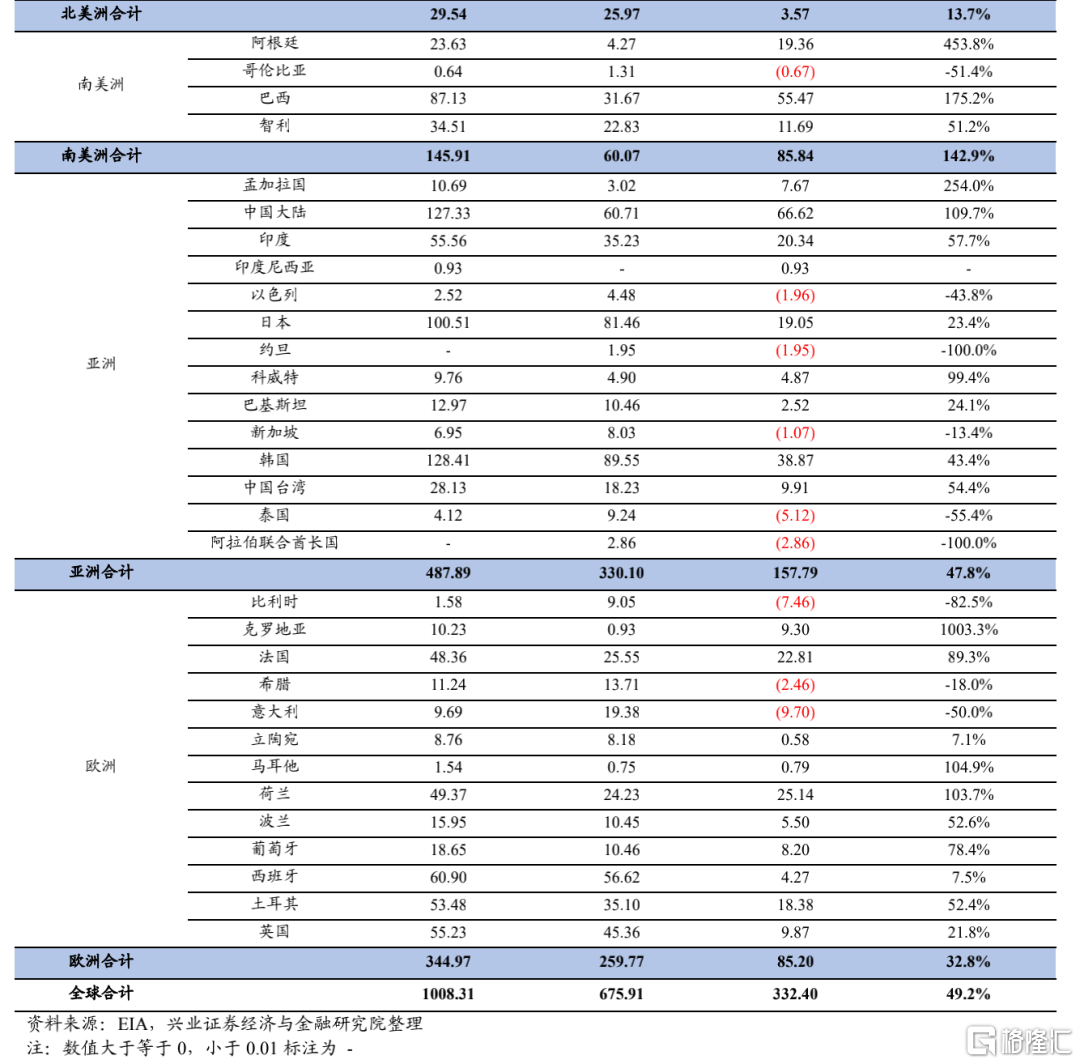

俄羅斯:對燃氣價格敏感度更高,銷售區域全面東進。根據IEA的數據,2019年-2021年俄羅斯在燃氣產量方面的大幅波動(2020年減產460億方,貢獻全球減產量的34%,2021年增產690億方,貢獻全球增產量的42%),主要依靠其國內最大燃氣生產商Gazprom通過調節產量平衡需求。我們認為,產量數據的波動也反應了俄羅斯能源產量對於價格的敏感度更高。根據EIA的數據,2021年俄羅斯對外銷售增加127.42億方,同比+5.4%,其中亞太地區增加53.76億方,同比+20.4%,佔比最大;對歐洲的供應量僅回升5.23億方,同比+0.3%。

美國:LNG產能持續擴張,即將成為全球最大出口國。根據IEA的數據,即使在2020年,美國燃氣產能僅下滑117億方,同比-1.2%。而2021年產能增加189億方,同比+2.0%,年產量達到9671億方的歷史高峯。區域上來看,美國一方面穩步拓展亞洲銷量(已經成為中國第二大LNG供應商),同時繼續搶佔歐洲的市場空間。根據EIA的數據,2021年美國對歐洲和亞洲分別增加了85.20億方、157.79億方LNG出口,分別同比增加32.8%、47.8%。此外,若加州的項目按進度順利投產,2022年底美國液化天然氣出口能力預計將超過澳大利亞成為世界第一。

消費端全球對比:中國燃氣消費量持續高增長,俄羅斯2021年絕對量增加最多。在能源結構調整的大背景下,中國多年來燃氣消費數據維持高增長,即使疫情期間也保持了5%以上增速,成為全球多年燃氣消費持續高增長的主要經濟體之一。而根據IEA的數據,俄羅斯在2021年用量大幅增長約500億方,成為拉動當年用量大幅增長的主要驅動。

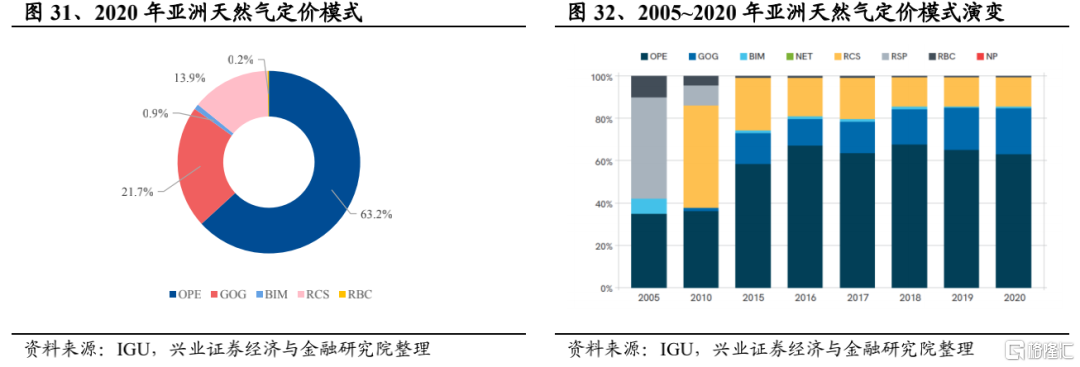

天然氣逐漸擺脱與石油掛鈎,自身供需主導的定價模式佔比持續提升。2020年,GOG定價模式(主要由自身供需主導價格變化的模式)佔全球天然氣消費量的比重持續提升至49.3%,成為全球交易中佔比最大的定價模式,石油指數化定價模式(OPE)的作用持續減弱。目前,全球天然氣主要的價格指數為北美的Henry Hub(HH)價格指數、歐洲的荷蘭TTF價格指數和東亞的日韓JKM價格指數。根據IGU的統計,截止至2020年,GOG定價模式在北美洲和歐洲的交易份額已達到99.8%和79.9%。亞洲GOG模式起步最晚,但隨着LNG的推廣發展最快,目前交易份額已經提升至21.7%。

風險提示:地緣政治風險、LNG產能建設不及預期、全球經濟增長不及預期

正文

1、低碳轉型重要過渡能源,

2021年起全球氣價大幅上漲

1.1、燃氣作為低碳轉型的重要能源,

一次能源佔比持續提升

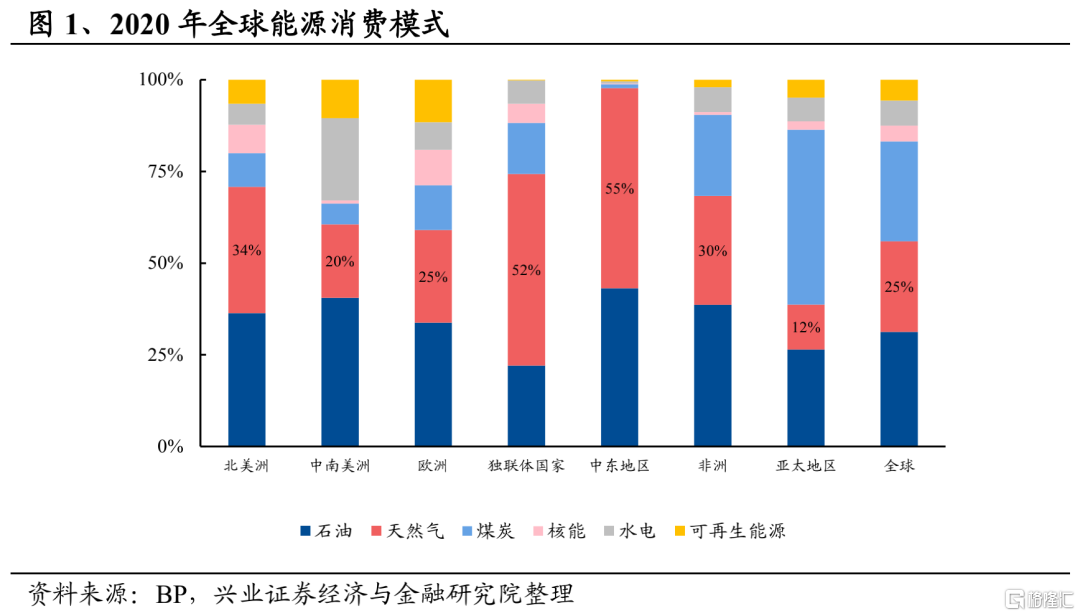

目前全球一次能源消費結構仍以傳統化石能源為主。根據BP的數據,2020年石油仍是非洲、歐洲和美洲的主要燃料。天然氣則在獨聯體和中東地區占主導地位,在這兩個地區一次能源結構中的佔比超過半數。煤炭是亞太地區的主要燃料。截至2020年,全球一次能源消費結構中,石油、煤炭和天然氣依舊佔據最大份額,三者分別佔比31.3%、27.2%和24.7%。

全球加速能源轉型和碳減排的背景下,天然氣作為過渡能源的重要性日益凸顯。隨着經濟和技術的發展,化石能源的發展已經從低效走向高效、從高碳轉向低碳,能源替代將是長期以化石能源為主體和新能源快速發展的過渡。天然氣作為化石能源中的一種,它的主要成分是甲烷(CH4),燃燒後幾乎不會產生硫氧化物及粒狀物等空氣污染物。與煤炭和石油相比,天然氣燃燒效率高、熱值高,且在燃燒過程中產生的二氧化碳排放量僅約為燃油的73%,燃煤的54%。隨着能源結構低碳化的發展,含碳量更低的天然氣將取代石油成為主要能源。

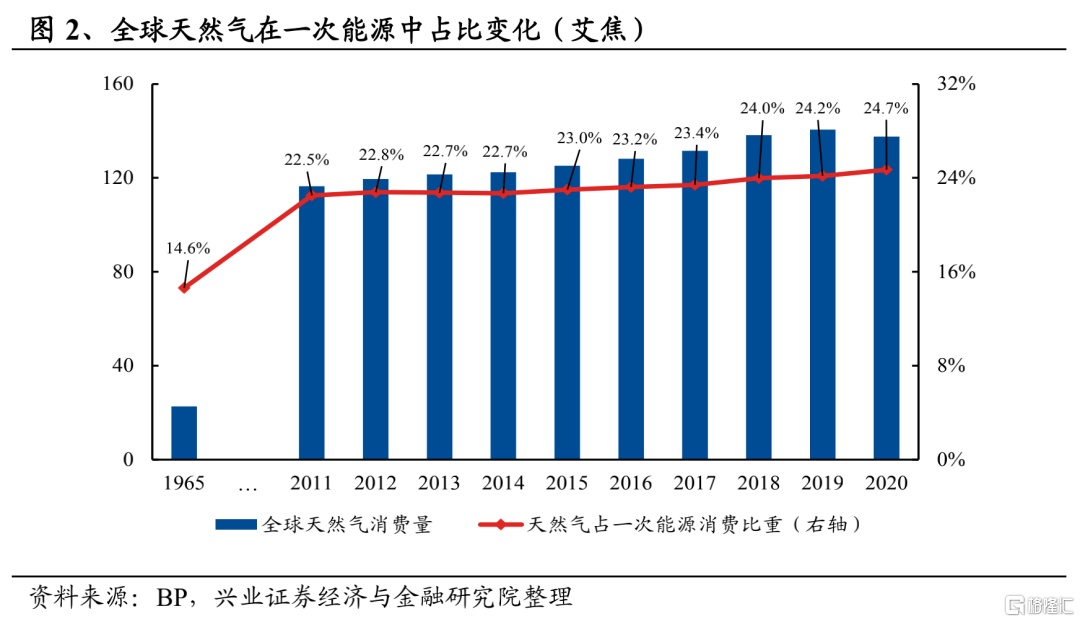

天然氣在一次能源中的佔比持續上升,2020年創下24.7%的歷史新高。2020年新冠疫情對能源市場產生了巨大影響,一次能源消費量的減少速度創1965年以來新高,天然氣消費量同樣減少了2.92艾焦,同比-2.1%。然而即便如此,天然氣在一次能源中的佔比仍持續上升,根據BP的數據,全球天然氣在一次能源中的佔比已經從1965年的14.6%提升到2020年的24.7%。

1.2、2021年起全球氣價大幅上漲,

歐洲氣價屢創歷史新高

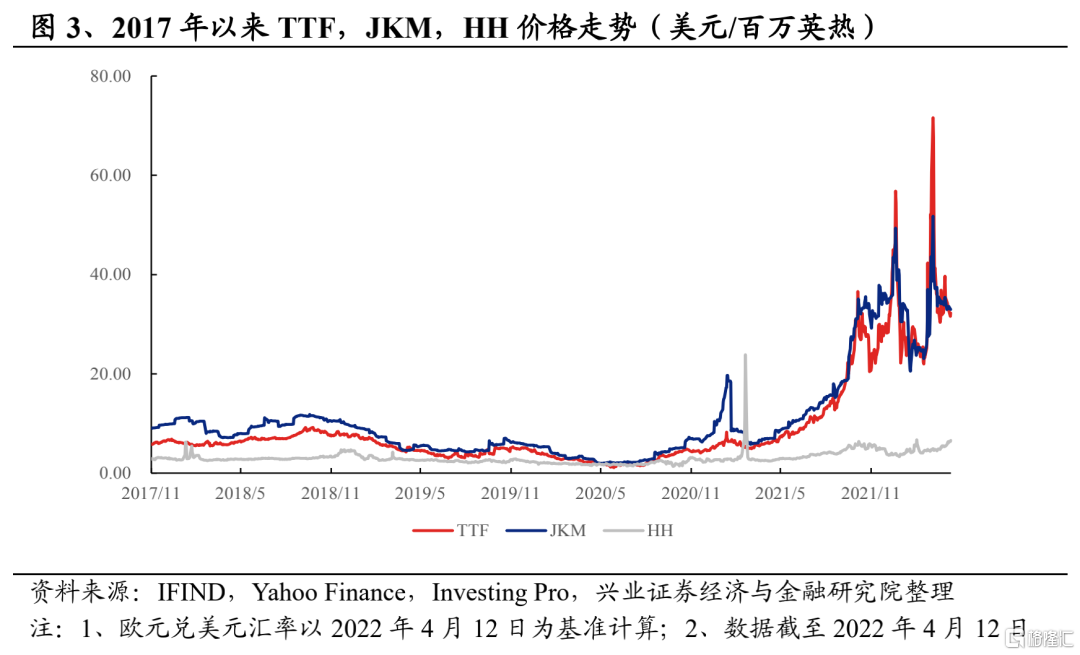

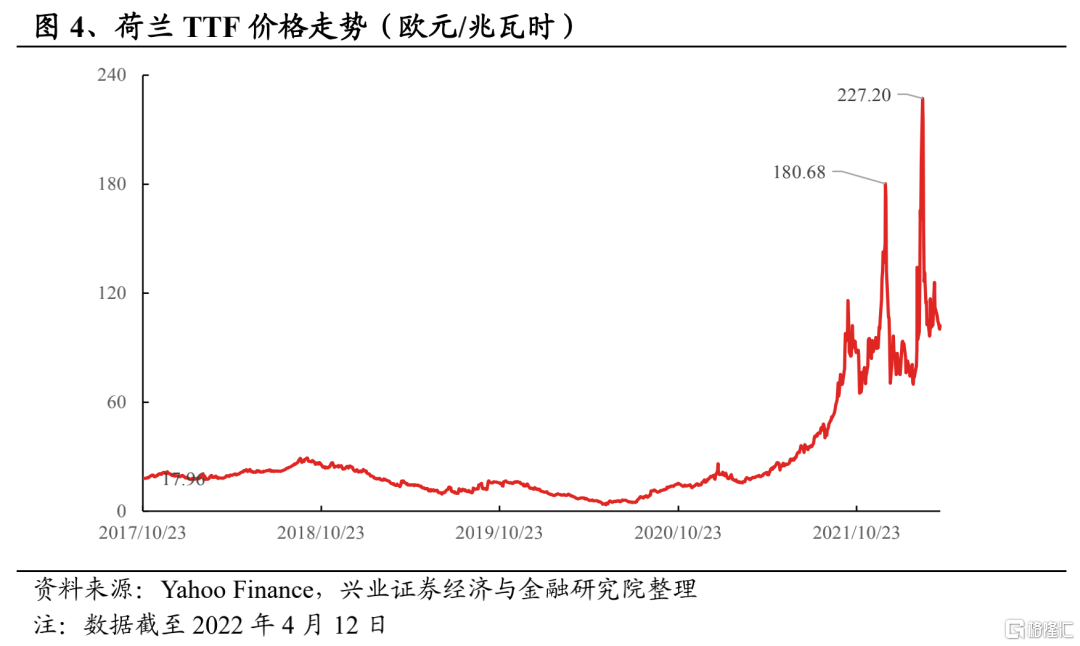

2020年7月開始,全球燃氣價格逐漸震盪上行。全球各大燃氣價格從2018年呈現單邊下行趨勢,在2020年見底並較長時間維持低位後。2020年7月起,全球各大燃氣價格逐漸震盪上行。北美、歐洲和亞洲受供需緊張影響,價格上漲幅度各異。歐洲天然氣基準價荷蘭TTF於2021年冬季飆升,帶動亞洲天然氣基準價日韓JKM持續上漲。2022年年初以來,國際天然氣市場價格在採暖季結束後經歷短暫小幅回落,於2月受地緣政治因素影響,歐洲、亞洲天然氣價格再次飆升,創歷史最高水平。截至2022年4月12日,北美天然氣基準價美國HH價格為6.59美元/百萬英熱,同比+167%;荷蘭TTF價格為32.22美元/百萬英熱,同比+420%;日韓JKM價格為32.97美元/百萬英熱,同比+372%。

2021年以來歐洲天然氣價格屢創新高,地緣政治因素加劇市場價格波動。2021年以來,歐洲天然氣基準價荷蘭TTF價格從年初的19.84歐元/兆瓦時上漲至2021年12月21日的最高點180.68歐元/兆瓦時,隨後伴隨採暖季結束後經歷短暫小幅回落,於2022年2月受地緣政治因素影響再次飆升,2022年3月7日上漲至227.20歐元/兆瓦時,再創歷史新高。截至2022年4月12日,荷蘭TTF價格為102.22歐元/兆瓦時,同比+420%。

2、供給端:

美俄引導全球天然氣貿易格局逐漸重塑

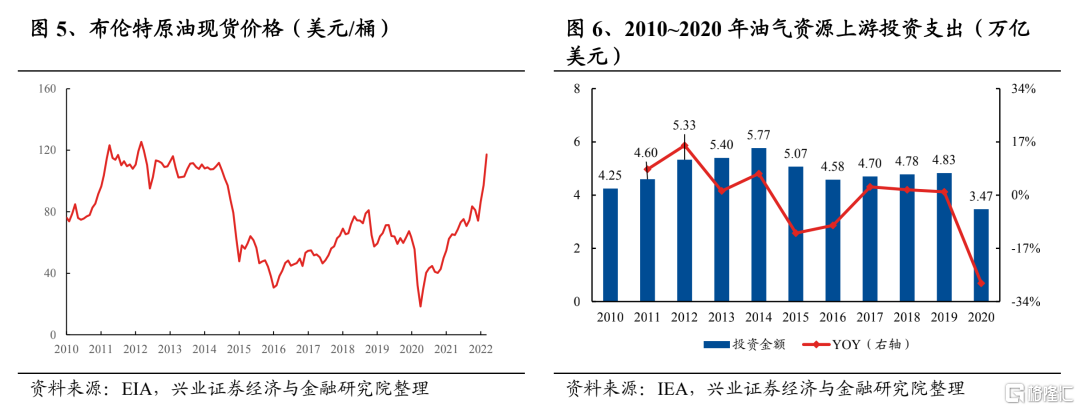

價格長期低迷導致上游油氣資源長期投資不足。受美國頁巖革命影響,2014年全球油氣供應急劇增加,OPEC和非OPEC產油國為爭奪市場份額堅持不減產。疊加石油需求增長乏力等因素,全球石油市場陷入嚴重失衡,國際油氣價格2014~2016年呈連續下降趨勢並陷入長期低迷。2020年受疫情影響,國際油氣價格曾在4月出現斷崖式下跌並在下半年維持低位,而油氣價格也將直接影響上游油氣投資。根據IEA的數據,自2015年油氣資源上游投資支出因油價低迷大幅下跌後,2020年再次受油價暴跌影響下降至3.47萬億美元,同比-28.2%。

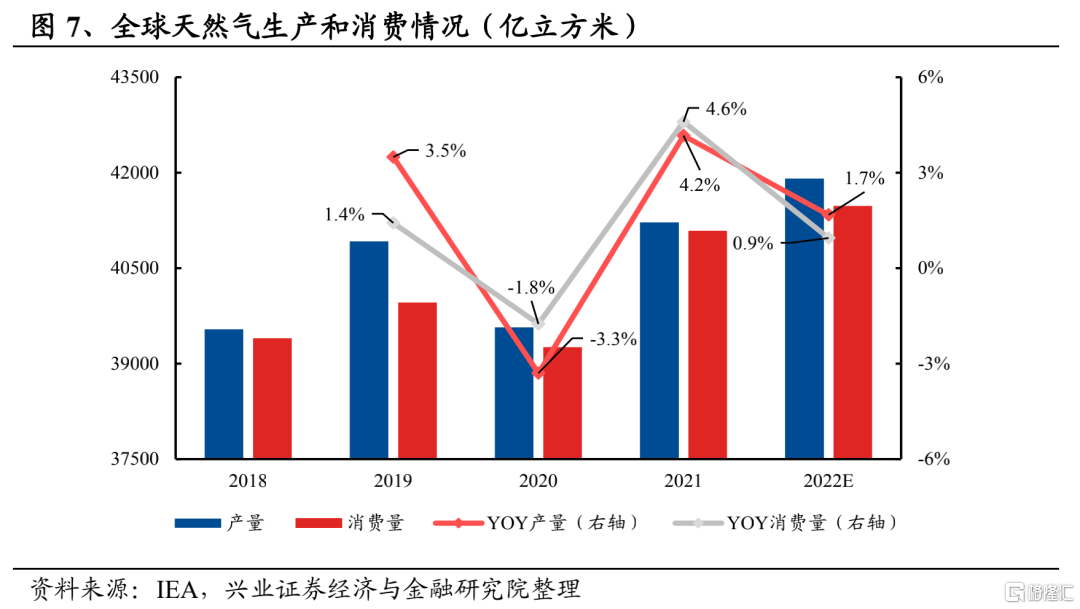

供給端對於價格的敏感度相對投資端更加滯後。2020年受疫情影響雖然導致了天然氣需求的下滑,但是供給下降的速度更快,從2020年開始庫存大量消耗,而在2021年全球經濟復甦的過程中需求恢復又快於供給,導致能源產能不足的矛盾凸顯。根據IEA預測,2022年全球天然氣生產和消費將分別同比提升1.7%和0.9%。

2.1、俄羅斯:對燃氣價格敏感度更高,

銷售區域全面東進

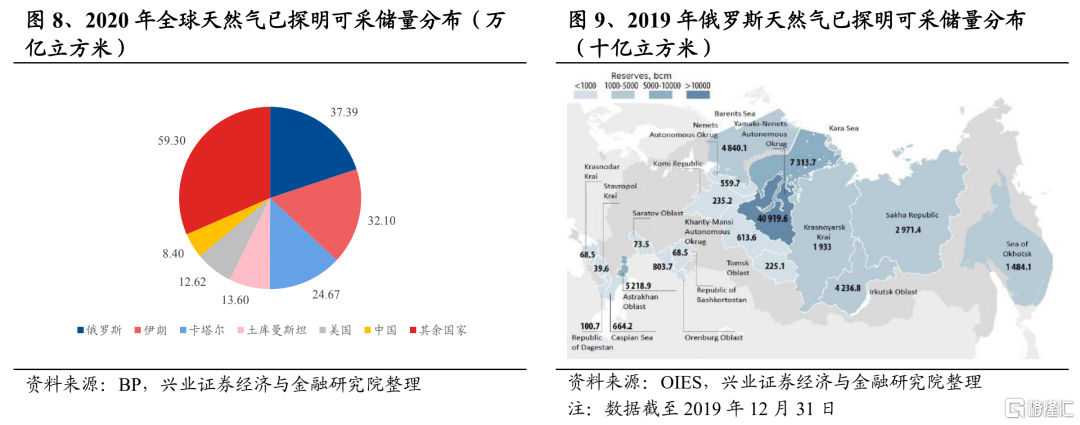

俄羅斯擁有全球最多的已探明可採天然氣儲量,佔全球儲量的19.9%。根據BP的數據,2020年俄羅斯已探明可採儲量合計37.39萬億立方米,佔世界已探明可採儲量的19.9%,擁有全球最大的天然氣儲量。伊朗、卡塔爾緊隨其後,分別擁有32.10、24.67萬億立方米天然氣儲量,佔世界已探明可採儲量的17.1%、13.1%。俄羅斯天然氣工業股份公司的首席執行官阿列克謝米勒於2021年9月17日表示,俄羅斯可以維持當前的天然氣儲量水平100年。

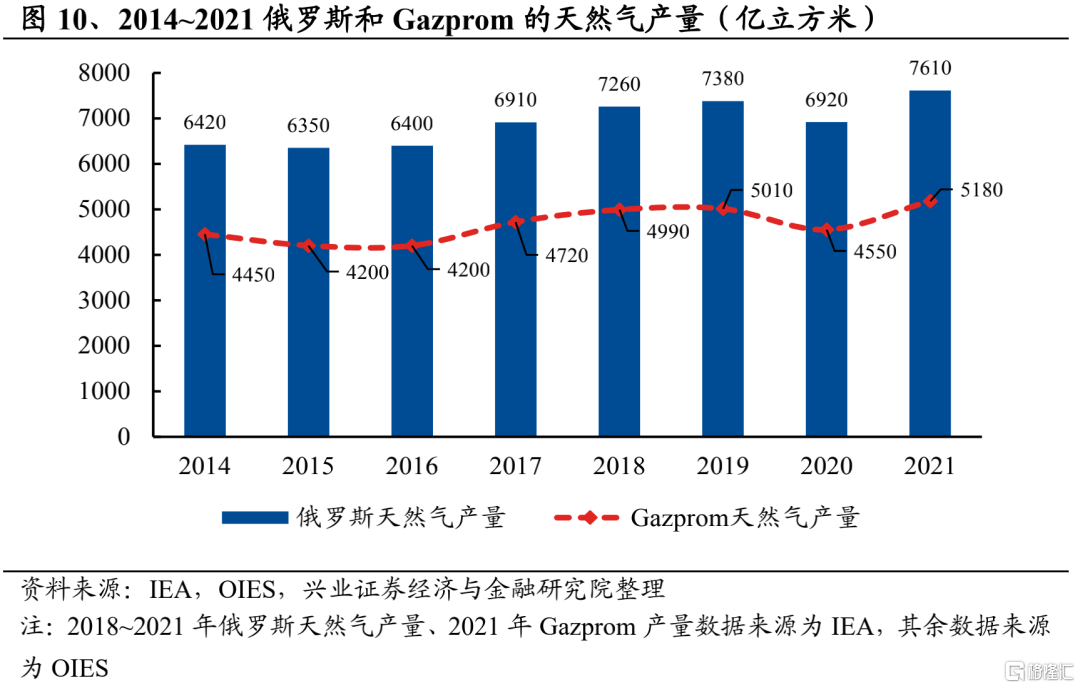

俄羅斯對燃氣價格敏感度更高。根據IEA的數據,2021年俄羅斯共生產天然氣7610億方,是世界第二大天然氣生產國,僅次於美國。2019~2021年俄羅斯在天然氣產量方面產生了大幅波動(2020年減產460億方,貢獻全球減產量的34%,2021年增產690億方,貢獻全球增產量的42%)。我們認為,這一數據的波動也反應了俄羅斯能源產量對於價格的敏感度更高,極低的價格或極高的價格將直接影響俄羅斯能源產量。

Gazprom是俄羅斯處理燃氣需求波動時的關鍵平衡角色。俄羅斯天然氣工業股份公司(Gazprom)是俄羅斯最大的天然氣生產商。在過去十年中,即便因諾瓦泰克和俄羅斯石油公司擴大產能,其產量份額有所下降,到2021年,Gazprom仍佔俄羅斯天然氣產量的68%。根據OIES的數據, 2019~2021年Gazprom主動承擔了平衡市場的角色(2020年減產460億方,約佔俄羅斯天然氣減產量的100%,2021年增產630億方,約佔俄羅斯天然氣增產量的91%),利用其靈活的超巨型Cenomanian氣田,主動減少天然氣產量來處理市場需求波動。

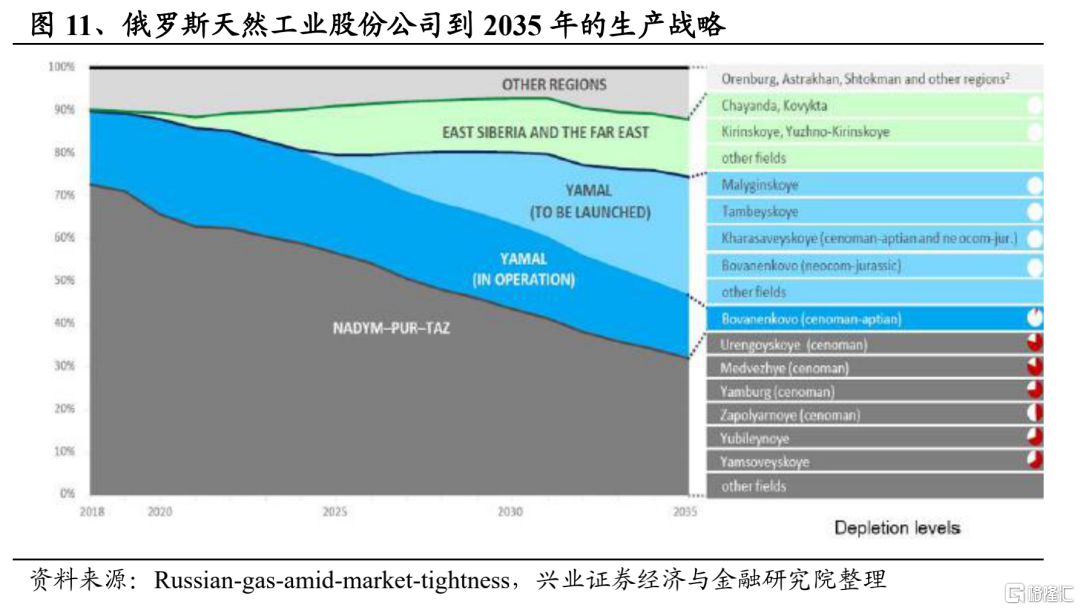

持續開發亞馬爾半島天然氣區為Gazprom到2035年的主要生產戰略。近四十年來,俄羅斯的天然氣產量一直受蘇聯在西西伯利亞Nadym-Pur-Taz(NPT)地區遺留的超巨型Cenomanian氣田的支持,但這些氣田現在正處於不可逆轉的衰退中。為滿足日益提升的天然氣需求,俄羅斯天然氣工業股份公司自2010年代初以來一直在俄羅斯北極地區的亞馬爾半島開發新的天然氣區,以此替代NPT地區未來產量的下降。

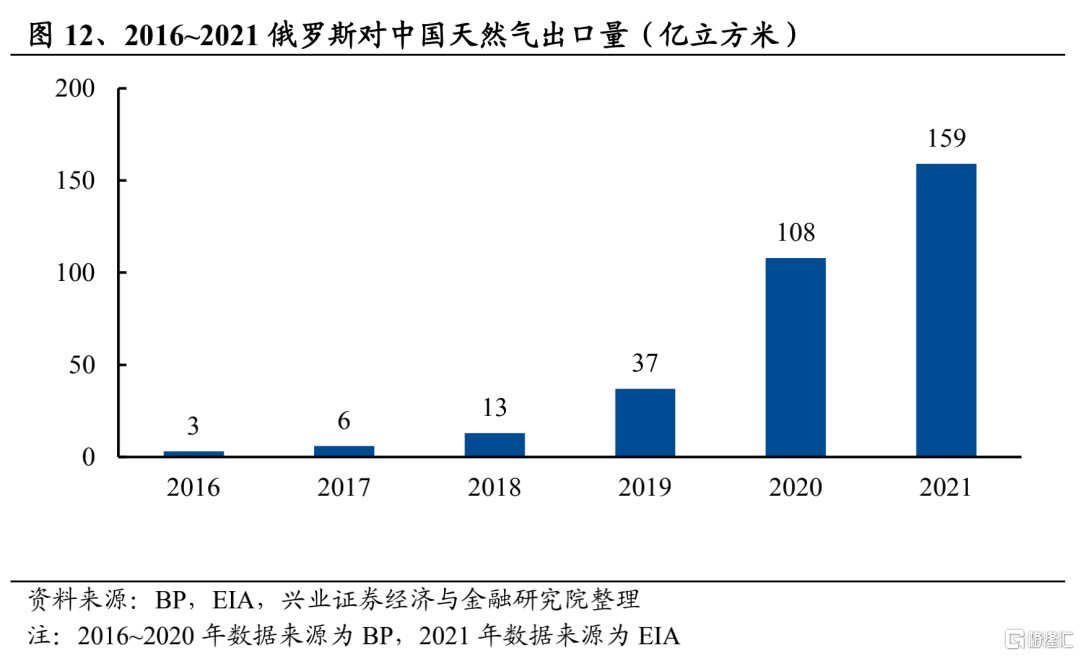

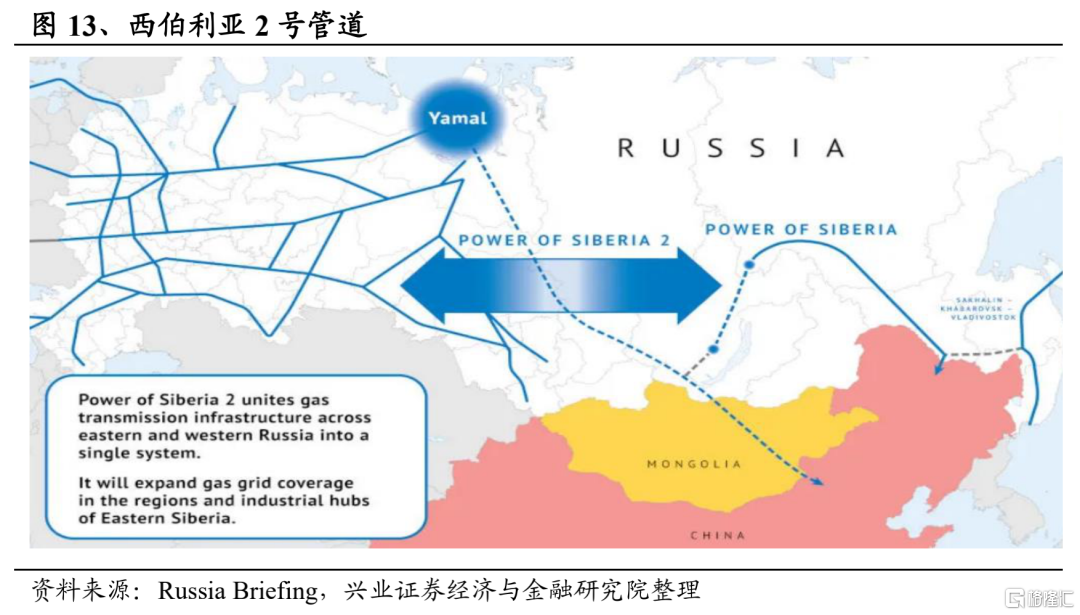

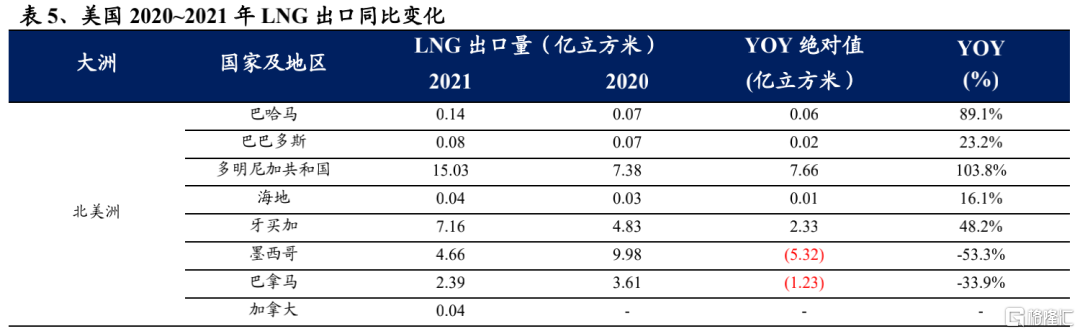

俄羅斯增加對中國天然氣出口,以減少對歐洲天然氣客户的依賴。由於俄羅斯在博瓦年科夫斯科耶地區以外的亞馬爾河上增加生產能力,是基於Gazprom可以通過北溪2號將天然氣輸送到歐洲市場而進行的投資。但是由於地緣政治因素,北溪2號雖已建成卻仍未投產,為減少對歐洲天然氣客户的依賴,Gazprom生產戰略的另一部分是在東西伯利亞開發氣田,通過西伯利亞管道向中國供應天然氣。根據合同,該管道於2019年12月開始輸送供應,最終達到每年380億方,累計合同期30年。根據EIA的數據,2021年俄羅斯共向中國出口159億方天然氣,同比+47%,其中約100億方通過西伯利亞管道輸送。

俄羅斯燃氣銷售區域全面東進。歐洲雖然是當前俄羅斯最大的天然氣客户,但在燃氣需求快速恢復的2021年,俄羅斯對歐洲的燃氣供應量卻不及預期。根據EIA的數據,2021年俄羅斯對外銷售增加127.42億方,同比+5.4%,其中亞太地區增加53.76億方,同比+20.4%,佔比最大;對歐洲的供應量僅回升5.23億方,同比+0.3%。除地緣政治因素擾動外,歐洲快速轉向碳中和經濟的能源政策也對俄羅斯出口歐洲的天然氣貿易構成了威脅。在這種情況下,俄羅斯正在更改其目標市場以擺脱對歐洲天然氣市場的依賴。在減少對歐洲上游投資的同時,俄羅斯打算通過向中國提供一條通過蒙古連接其西西伯利亞和中國北方的新管道(西伯利亞2號,設計年運輸量500億方),將新的投資加速轉向其東方的樞紐。

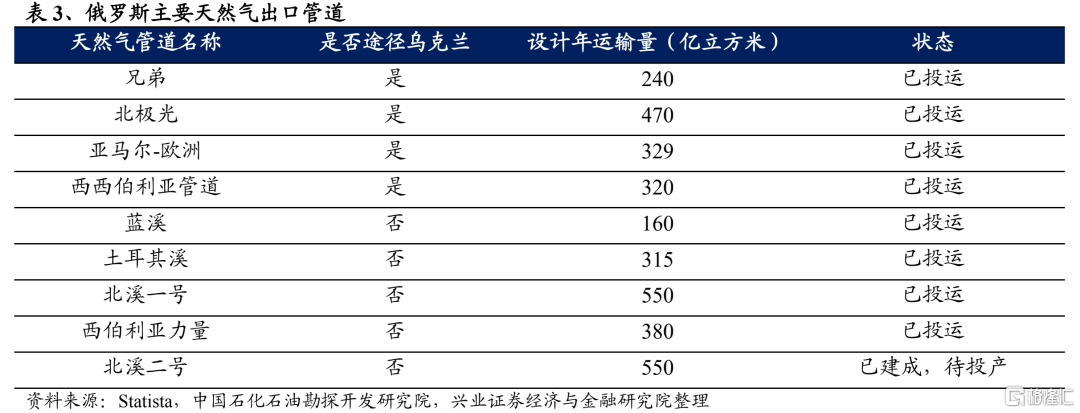

途徑烏克蘭將天然氣送往歐洲對於Gazprom來説是最沒有吸引力的選擇。伴隨着“土耳其溪”、“北溪1號”等並不途徑烏克蘭的天然氣管道陸續投運,烏克蘭作為天然氣過境國的重要性已經減弱。2021年俄羅斯主要的天然氣出口管道設計年運輸量合計已經達到2764億方,高於2021年俄羅斯天然氣的出口總量的2508億方,因此Gazprom需要對不同出口路線的產能分配做出選擇。相比途徑烏克蘭的高額天然氣過境費用,通過“土耳其溪”向運營該管道的 Gazprom子公司支付運輸成本明顯更具經濟性。根據EIA的數據,俄羅斯2021年共向土耳其出口269億方天然氣,同比+70.2%。

2.2、美國:LNG產能持續擴張,

即將成為全球最大出口國

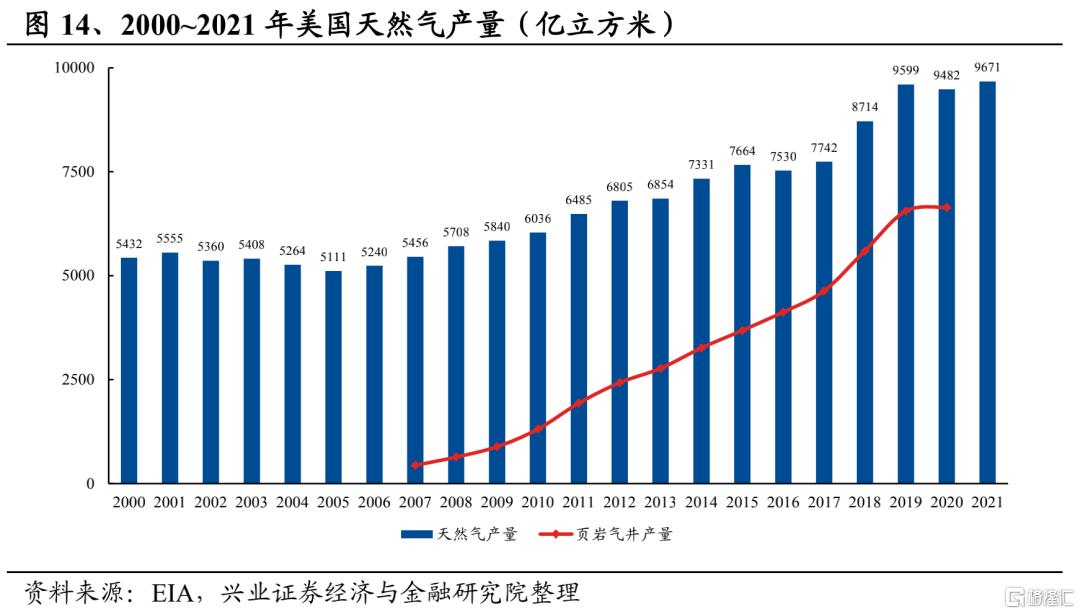

近年來美國頁巖氣技術日趨成熟,燃氣產量不斷提升。20世紀70年代開始,美國的傳統天然氣儲量的下降驅使聯邦政府對頁巖氣等替代能源進行投資。伴隨水平井鑽探和水力壓裂兩項技術逐漸成熟,頁巖氣的開發逐漸具備商業價值。2007~2020年間,美國頁巖氣產量佔天然氣總產量比例已經由2007年的8.1%增長至2020年的70.0%。根據EIA的數據,2020年受疫情限制導致鑽井和開採活動頻率下降,美國天然氣產能下滑117億方,同比-1.2%。得益於全美頁巖地層的能源潛力的不斷釋放,2021年天然氣產能增加189億方,同比+2.0%,創歷史新高。

美國天然氣未來增產潛力依然巨大。美國頁巖氣生產主要集中在二疊紀盆地、馬勒斯等區帶。受墨西哥灣沿岸的LNG出口項目推動影響以及國內終端消費需求增長等多重因素疊加作用,美國天然氣產量預計將保持穩健增長。根據EIA的預測,美國天然氣產量將在2025年達到1.03萬億方,2050年增至近1.22萬億方,30年內CAGR為1.0%。

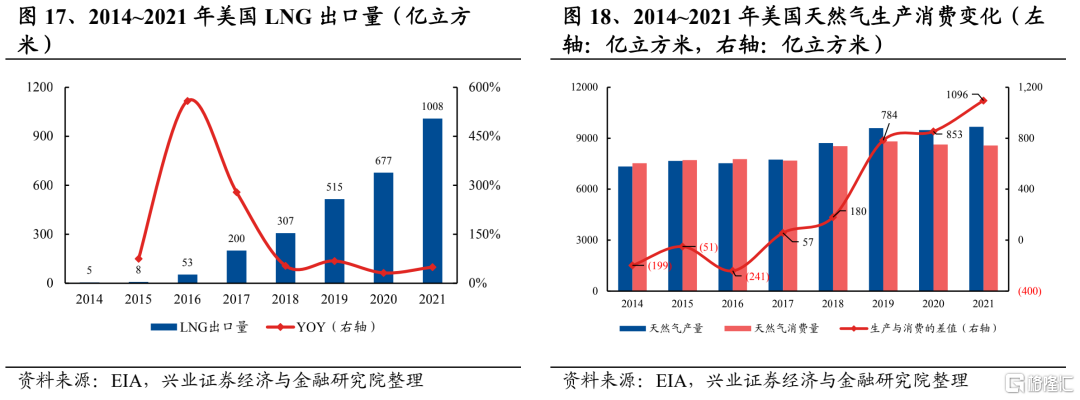

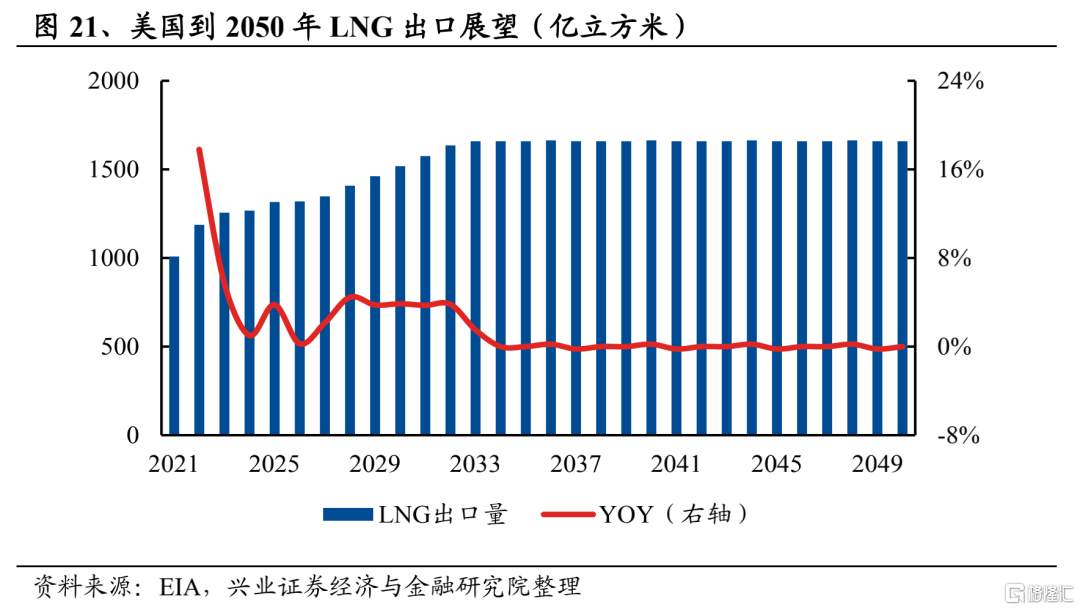

自2016年美國本土首次開始出口LNG以來,美國LNG出口能力迅速增長。由於地理因素限制,美國的管道氣出口地區結構單一,僅為墨西哥和加拿大,因此LNG出口在消化富裕產能中起到了至關重要的作用。2016年2月薩賓帕斯項目成功出口美國本土的第一船LNG資源開始,美國天然氣出口隨之進入快速上升期。2017年由於美國天然氣生產量首次大於消費量,同年美國出口LNG 200億方,同比+278.7%。根據EIA的數據,即使在2020年,美國LNG出口量依舊持續提升。而2021年更是增加331億方出口,同比+49.0%,達到1008億方出口量的歷史高峯。

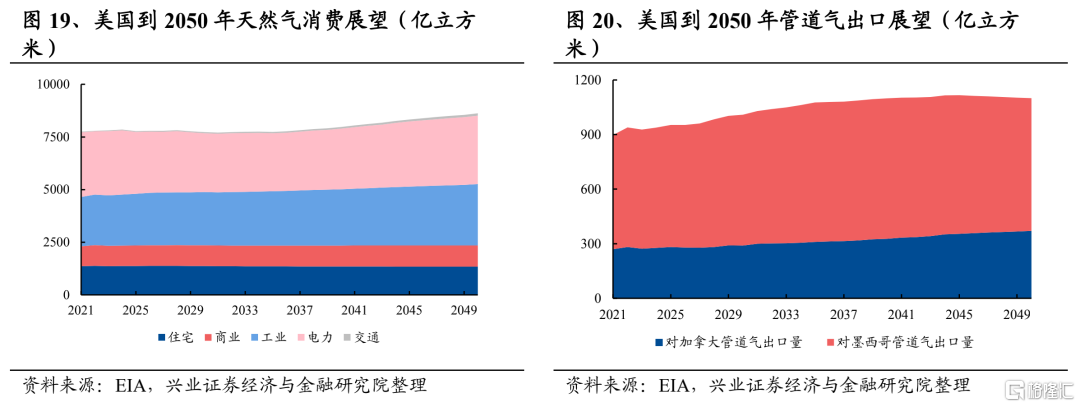

美國天然氣消費增長預計將慢於產量增長,為LNG出口奠定了堅實的資源基礎。根據IEA的預測,2021年至2050年間,交通領域是天然氣需求的強勁增長點,30年內CAGR4.5%。但美國天然氣總體消費量緩慢增長,30年內CAGR僅為0.4%,低於天然氣產量1.0%的複合增速。結合美國天然氣消費量、管道氣出口量、天然氣產量,預計到2025年LNG出口量將增加至1317億方,較2021年增長30.6%。2030年起,由於可再生能源普及率的提高限制了LNG出口的上升空間,出口增長逐漸停滯,到2050年LNG出口量預計約為1660億方,較2021年增長64.7%。

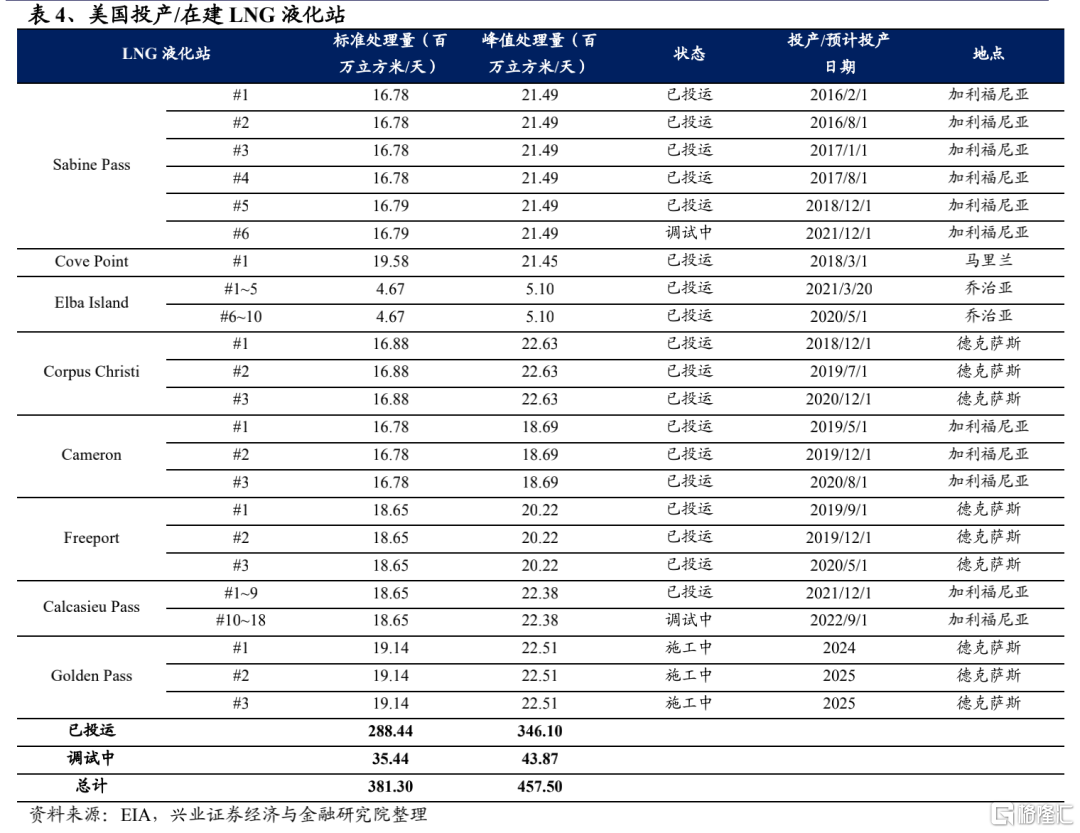

2022年底美國液化天然氣出口能力預計將達到世界第一。2019年,美國成為了世界第三大液化天然氣出口國,僅次於澳大利亞和卡塔爾。一旦位於加利福尼亞州的Calcasieu Pass LNG液化站在2022年底前投入使用,美國將擁有世界上最大的液化天然氣出口能力。根據EIA的數據,到2022年底,美國標準LNG液化產能預計將增至3.24億方/天,峯值產能將增至3.90億方/天,超過澳大利亞(預計峯值產能為3.23億方/天)和卡塔爾(預計峯值產能為2.94億方/天)的峯值產能。

美國燃氣出口量穩步增長,是未來全球LNG增長的重要驅動力。2021年美國合計出口LNG 1008.31億方,同比+49.2%。區域上來看,美國一方面穩步拓展亞洲銷量的同時(已經成為中國第二大LNG供應商),同時搶佔歐洲2021年燃氣消費反彈的市場空間。根據EIA的數據,2021年美國對歐洲和亞洲分別增加了85.20、157.79億方的LNG出口,同比分別增加32.8%、47.8%。

3、消費端:中國燃氣消費量持續

高增長,俄羅斯絕對量增加最多

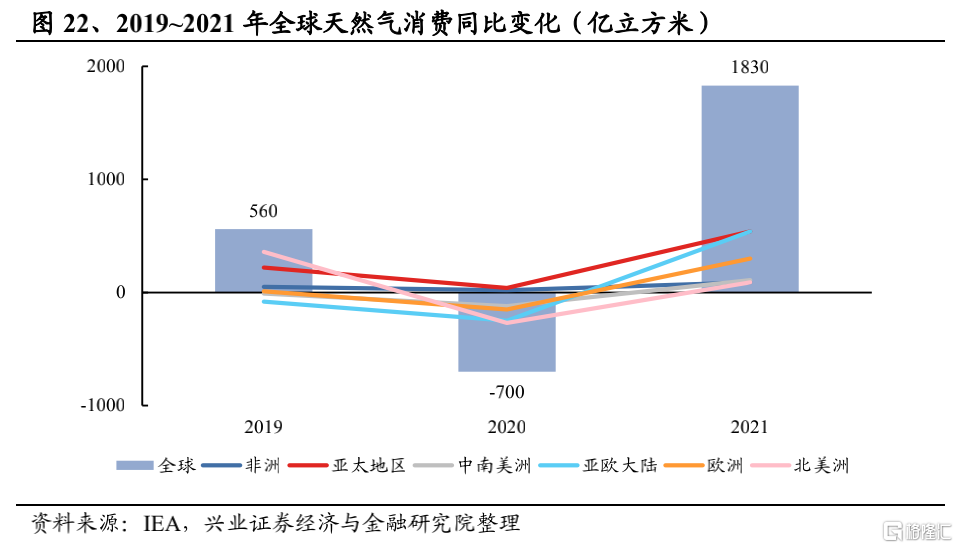

2021年全球天然氣消費量反彈4.6%。得益於2020年解除疫情封鎖後的強勁經濟復甦以及整個北半球低於平均水平的氣温,全球天然氣消費量在2021年上半年快速增長。根據IEA的數據,2021年上半年全球天然氣消費量同比增長約7%。然而供需基本面的逐步收緊以及由此導致的天然氣價格上漲,對下半年的需求產生了負面影響,2021年全球天然氣消費合計增加約1830億方,同比+4.6%。

中俄貢獻了2021年全球天然氣消費的主要增量。分區域看,亞太地區天然氣需求強勁,即使在2020年天然氣消費量依舊增長40億方,同比+0.5%,而在消費增長的2021年,其消費量進一步增長約540億方(中國2021年天然氣消費增長約390億方,貢獻亞太地區天然氣消費增長量的72.2%),同比+6.4%。亞歐大陸2021年天然氣消費迅速增長約540億方(俄羅斯2021年天然氣消費增長約500億方,貢獻亞歐大陸天然氣消費增長量的92.6%),同比+8.5%。

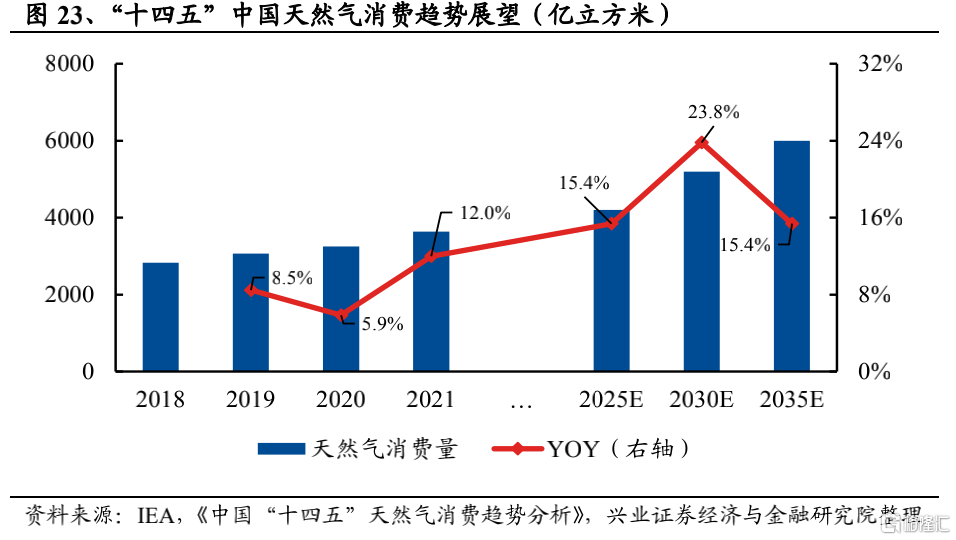

中國燃氣消費量持續高增長。在能源結構調整的大背景下,中國多年來燃氣消費數據維持高增長,即使疫情期間也保持了5%以上增速,成為全球多年燃氣消費持續高增長的主要經濟體之一。根絕《中國“十四五”天然氣消費趨勢分析》的預測,由於能源轉型的任務依然繁重,天然氣將承擔重要橋樑作用,預計2025年消費量可以達到4200億方以上,2035年可以達到6000億方以上。

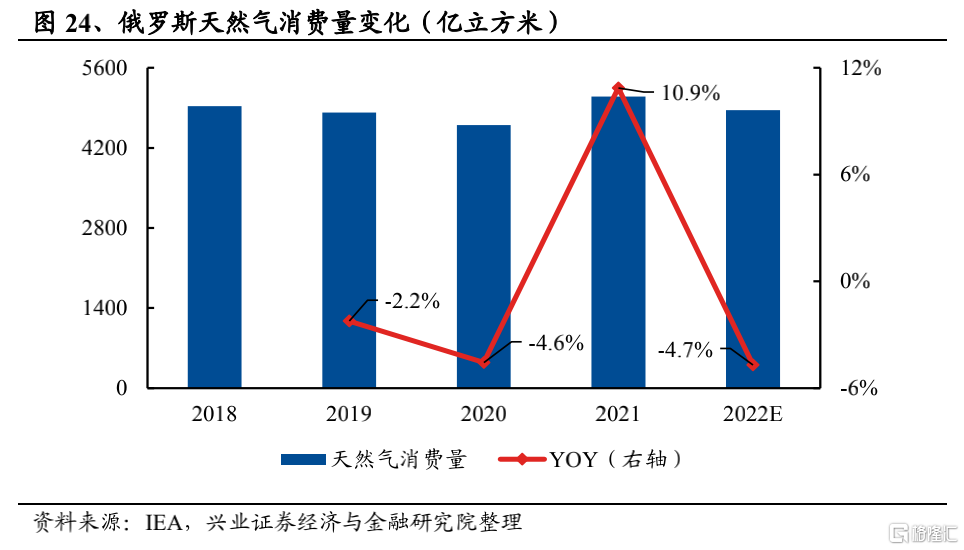

俄羅斯2021年燃氣消費絕對量增加最多。2021年俄羅斯大幅提升的天然氣消費量主要與疫情後的經濟復甦和2020~2021年供暖季節的嚴冬有關。其最大的天然氣製造商Gazprom 2021年對國內供應了2578億方天然氣,同比+14.1%,是自2013年以來的最高供應量。根據IEA的數據,俄羅斯2021年天然氣消費增長約500億方,貢獻全球天然氣消費增長量的27.3%,為全球天然氣消費增量最大的國家。同時,由於俄烏戰爭導致的經濟增長放緩,去除極端天氣影響等綜合因素,IEA預測2022年俄羅斯天然氣消費約4860億方,同比-4.7%。

4、全球主要天然氣市場定價模式演變

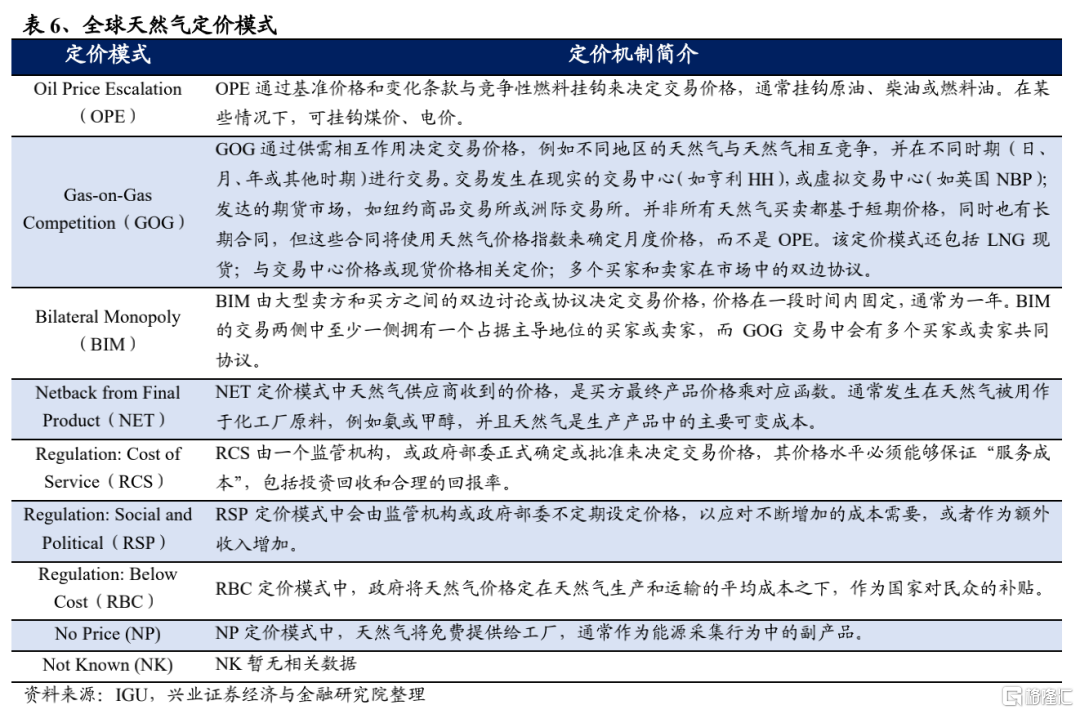

4.1、八大定價模式,三大價格指數

當今全球天然氣定價模式可分為8類。當今全球天然氣定價模式可分為8類,其中OPE、GOG、BIM、NET可以廣義的描述為“市場”定價;RCS、RSP、RBC、NP可以廣義的描述為“受監管”定價。目前,主流的定價模式為OPE模式和GOG模式。其中OPE模式通過基準價格和變化條款與競爭性燃料掛鈎來決定交易價格,通常掛鈎原油、柴油或燃料油。在某些情況下,可掛鈎煤價、電價。而GOG模式更多是由天然氣自身供需決定。

全球三大天然氣價格指數:目前,全球天然氣主要消費的主要交易區域和定價區域分別在北美、歐洲和東亞。各區域對應的主要的價格指數分別為Henry Hub(HH)北美天然氣價格指數、荷蘭TTF天然氣價格指數,以及亞洲第一個天然氣價格指數JKM指數。這三大指數也是全球天然氣最主要的價格指數。

1)Henry Hub(HH)為北美天然氣基準價格。Henry Hub是位於美國路易安那州的天然氣實體交易樞紐,是美國最具影響力的實體樞紐,同時也是紐約商業交易所天然氣期貨合約的指定交割地。由於其交易量大、定價透明度高、流動性高,部分全球範圍內的天然氣生產商(主要為卡塔爾和澳大利亞)也將其天然氣交付的定價機制依靠Henry Hub作為天然氣現貨定價。Henry Hub結算價格被用作整個北美天然氣市場和部分全球LNG市場的基準價,在全球天然氣貿易中具備着巨大的影響力。

2)荷蘭TTF為歐洲最具影響力天然氣交易樞紐。歐洲天然氣交易中心起源於20世紀90年代,英國首先開創了虛擬交易樞紐NBP,建立了統一的天然氣交易市場併成為了歐洲天然氣市場的交易中心。而過去幾年中,荷蘭TTF逐漸超過了英國NBP,成為歐洲首屈一指的天然氣交易中心。荷蘭TTF之所以比英國NBP更受青睞,主要由於其位置更靠近各大天然氣交易市場、供應管道,具備充足的存儲空間,擁有更多LNG進口終端。當前荷蘭TTF是歐洲最具影響力的天然氣交易樞紐,彙集了約四分之三的歐洲天然氣貿易。

3)JKM為第一個亞洲天然氣價格指數。日本是亞洲地區早期進口LNG量最大的國家,由於日本早期進口LNG主要為了替代原油發電,因此日本原油清關價格指數(JCC)是當時LNG長協合同的主要參考指標。亞洲地區隨着LNG現貨交易量的提升,石油指數化定價模式(OPE)的作用正在減弱。LNG逐漸克服了亞洲地區物理和市場基礎設施的限制,將亞洲各個區域市場連接成一個整體,促成了第一個亞洲天然氣基準價格日韓JKM的創建。

4.2、天然氣逐漸擺脱與石油掛鈎,

自身供需主導的定價模式佔比持續提升

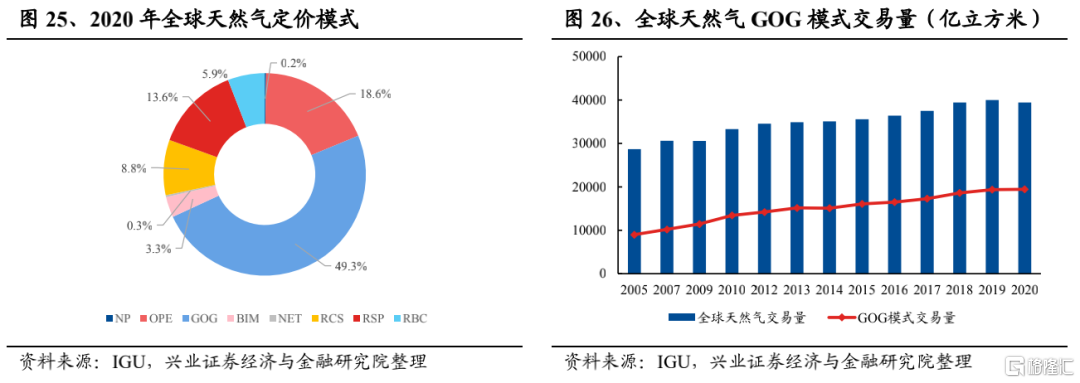

GOG定價模式(Gas-on-Gas Competition)佔比提升至49.3%,全球燃氣未來將形成由自身供需主導的價格體系。根據國際天然氣聯合會統計,GOG佔全球天然氣消費量的比重從2005年的31.3%上升到2020年的49.3%,成為全球天然氣交易中佔比最大的定價模式。GOG模式下天然氣價格是由供需相互作用決定的,通過不同地區的天然氣與天然氣的競爭,並在不同時期(日、月、年或其他時期)進行交易。

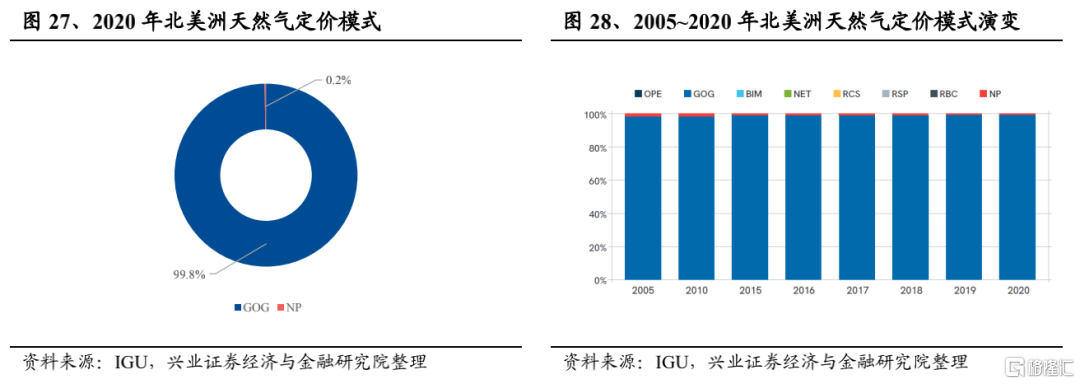

GOG定價模式在北美洲交易份額達99.8%。根據IGU的數據,2005~2020年期間北美洲的定價模式沒有發生任何改變,除去少量的NP定價模式應用於墨西哥外,美國和加拿大中GOG交易模式始終佔據着主導地位。截至2020年,GOG定價模式佔北美洲市場交易份額的99.8%。

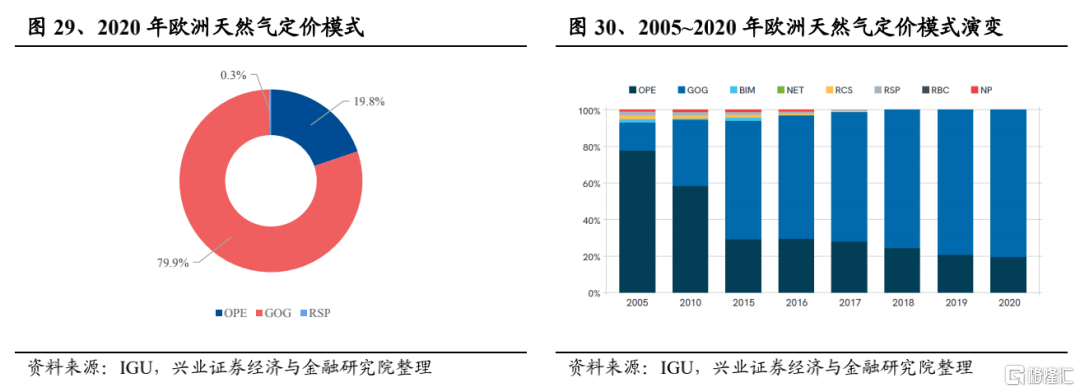

歐洲天然氣定價模式GOG佔比提升至79.9%。21世紀之前,歐洲的大多數天然氣價格是由與石油價格掛鈎的長期合同(OPE)決定的,天然氣價格跟隨石油價格趨勢平滑變動,為上游項目、運輸管道和LNG終端的大規模投資提供了相對穩定的參考價格。然而OPE定價模式並未反映天然氣市場本身的供需基本面,歐洲無法在天然氣價格較低時獲取收益。根據IGU的數據,自2005年以來歐洲的天然氣價格逐漸從OPE定價模式轉向GOG定價模式,GOG定價模式佔據的市場交易份額從2005年的15.0%提升至2020年的79.9%。

亞洲GOG模式起步最晚,發展最快。2016年起亞洲地區GOG定價模式佔比便隨着該地區LNG進口的增加而逐漸提高。截至2020年,GOG定價模式佔亞洲市場交易份額的21.7%。

風險提示

地緣政治風險:俄烏戰爭形勢惡化後或緩解的不確定性將導致全球燃氣價格產生大幅上漲或回落

LNG產能建設不及預期:LNG產能建設受疫情影響可能不及預期,導致歐洲和亞洲市場的LNG價格受到影響

全球經濟增長不及預期:國際經濟受疫情影響可能出現危機式下滑,全球經濟增長速度不及預期的情況下會使天然氣需求低於預期