本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

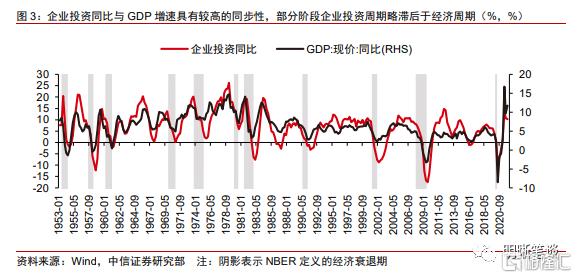

企業投資是經濟性波動的主要推動因素之一,同時經濟也是企業投資的主要決定因素,因此企業投資週期與經濟週期往往保持同步性,部分時期企業投資略滯後於經濟變動。即使在美聯儲緊縮週期中,經濟基本面仍是決定企業投資的核心因素,美聯儲緊縮對於企業投資的影響有限。預計企業投資已經度過了此輪週期峯值,未來或將步入下行期,但下行期增速不會過低至嚴重拖累經濟。

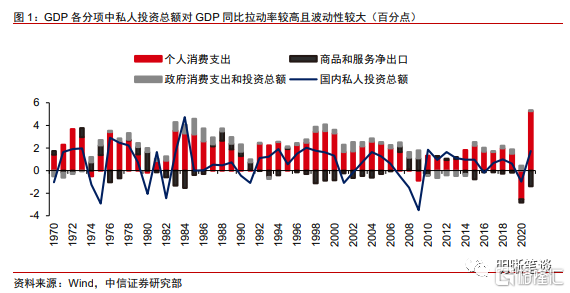

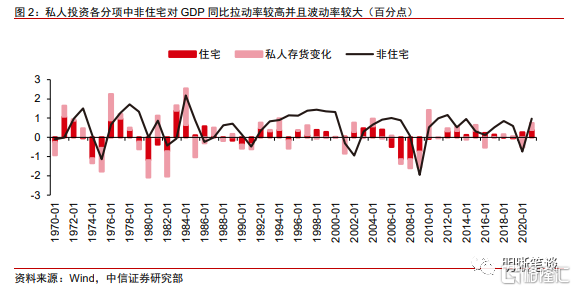

企業投資對於經濟具有較高的重要性。私人投資可以分為非住宅投資、住宅投資、庫存投資,其中非住宅投資也可以稱為企業投資,而企業投資中又包括設備投資、建設投資、知識產權產品投資。私人投資總額對GDP拉動率較高,是造成經濟週期的主要因素之一,而究其根本原因為私人投資中企業投資為推動經濟週期性波動的主要因素之一。

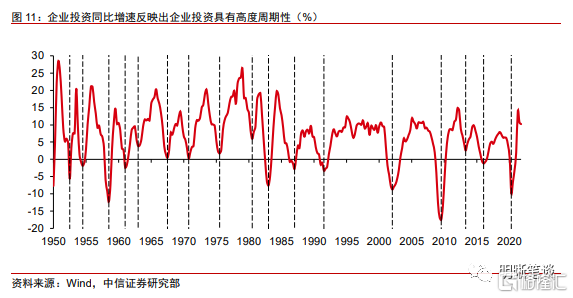

企業投資週期與經濟週期相吻合。經濟是決定企業投資的主要因素,而企業投資又是中長期經濟週期的拉動因素,因此表現為企業投資週期與經濟週期具有同步性,部分時期企業投資週期略滯後於經濟週期。此外,從歷史來看,企業投資大幅下滑、週期結束並不一定預示着經濟衰退,但是經濟走入衰退是投資週期結束的標誌,而經濟復甦也伴隨着企業投資回暖。

美聯儲緊縮對於企業投資的影響較為有限。公司投資決策主要取決於未來對於投資的現金流的預期以及貼現率水平和波動,而美聯儲加息也是主要通過直接影響貼現率水平以及間接抑制市場需求而影響企業投資行為。一方面,美聯儲緊縮貨幣政策導致相應資金成本的提高對企業投資的抑制作用較為有限;另一方面,美聯儲緊縮對市場需求的抑制作用具有滯後性,美聯儲加息階段通常經濟仍較為強勁。此外,從動態角度而言,美聯儲貨幣政策對於企業投資存在雙向影響,不僅需要考慮美聯儲緊縮對投資間接的抑制作用,還需要考慮等待利率下行並推遲項目的價值,這或是美聯儲貨幣政策淨效應有限的原因之一。

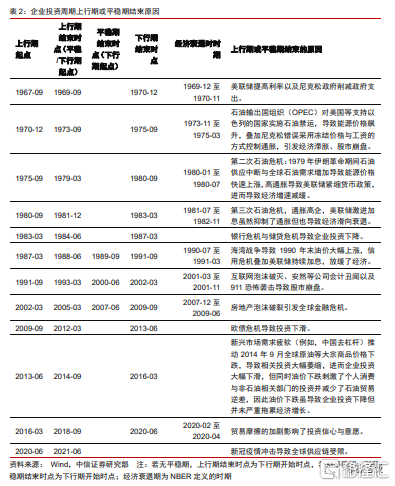

企業投資預計將步入下行期,但增速仍不低。企業投資具有高度週期性,歷史上企業投資上行期或平穩期的結束通常為金融危機、能源危機、高通脹導致美聯儲緊縮貨幣政策或其他國家經濟疲軟溢出效應導致的,類似地,此輪導致投資下行因素為高通脹下美聯儲緊縮疊加財政刺激大幅減少,目前美國經濟下行趨勢較為確定,因此我們認為目前企業投資上行期已於2021年6月結束。對於未來企業投資會步入平穩期還是下行期的判斷可以依靠企業投資的領先指標,具體而言,部分經濟的領先指標、投資驅動因素以及投資本身的預期指標對於企業投資具有較好的預測意義。領先指標預示着今年企業投資或將步入下滑期,但底部增速預計仍將高於零水平。

結論:企業投資是美國經濟的重要組成部分,而企業投資與經濟週期具有一致性,二者共振現象明顯主要由於企業投資對於經濟發展態勢具有高度敏感性,而企業投資對於美聯儲緊縮導致的資金成本提升敏感性較低。因此美聯儲緊縮對於企業投資的影響有限,體現為貨幣政策週期、經濟週期、企業投資週期均保持了一定的一致性,即美聯儲開始緊縮時經濟向好且企業投資擴大,美聯儲開始寬鬆時經濟下滑且企業投資增速下降。目前此輪企業投資上行期預計已於去年上半年結束,未來預計將步入下降期,但底部增速仍將不低,不會嚴重拖累經濟至經濟步入衰退。

正文

美國3月CPI同比增8.5%,為1981年12月以來最高值,在通脹高燒不退的背景下,美聯儲會議紀要多次提及“在未來的會議開始縮表是適當的,可能最早在5月的會議”,同時美聯儲副主席候選人佈雷納德表示“可能最早在5月份做出縮表決定,6月開始實行”,多位美聯儲官員表示不排除未來會議加息50bps的可能性。在美聯儲緊縮步伐加快且路徑逐漸清晰的情況下,美聯儲緊縮會對拉動經濟的企業投資有何影響?企業投資的核心影響因素是什麼?企業投資現狀與未來走勢將會如何?

企業投資週期與經濟週期相吻合

企業投資作為私人投資的重要組成之一,對於經濟也具有較高的重要性。私人投資可以分為非住宅投資、住宅投資、庫存投資,其中非住宅投資也可以稱為企業投資,而企業投資中又包括設備投資、建設投資、知識產權產品投資。雖然私人投資總額佔GDP比重約為18%,低於個人消費支出約70%的佔比,但其波動性較大,對GDP拉動率較高,是造成經濟週期的主要因素之一,而究其根本原因為私人投資中企業投資為推動經濟週期性波動的主要因素之一。此外,自1970年以來,非住宅投資佔GDP比重年平均值為12.9%,2021年為13.2%,佔GDP比重小幅上升。因此,從波動性與佔比角度而言,企業投資對GDP具有較高的重要性(Podrecca與Carmeci,2001)[1],本文將圍繞企業投資展開分析。

經濟是決定企業投資的主要因素,而企業投資又是中長期經濟週期的拉動因素,因此表現為企業投資週期與經濟週期具有同步性,部分時期企業投資週期略滯後於經濟週期。經濟發展基本面是推動企業投資的主要因素(Green,1997)[2],因為經濟向好發展會提升盈利水平與市場需求,進而促進企業擴大投資。並且企業投資對於經濟基本面高度敏感,因此企業投資週期與經濟週期保持同步性,在某些階段企業投資週期也出現了略滯後於經濟週期的情形,但整體企業投資週期與經濟週期基本吻合。此外,從歷史來看,企業投資大幅下滑、週期結束並不一定預示着經濟衰退,但是經濟走入衰退是投資週期結束的標誌,而經濟復甦也伴隨着企業投資回暖。

美聯儲緊縮對於企業投資的影響較為有限

公司投資決策主要取決於未來對於投資的現金流的預期以及貼現率水平和波動,而美聯儲加息也是主要通過直接影響貼現率水平以及間接抑制市場需求而影響企業投資行為。下文也將從這兩個方面展開討論美聯儲加息對於企業投資的影響。

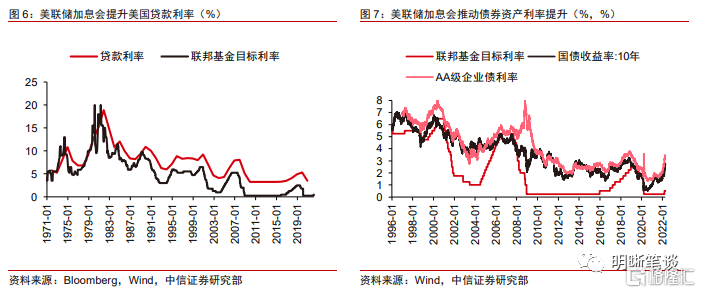

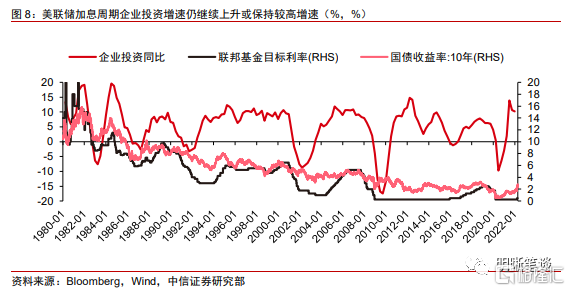

美聯儲緊縮貨幣政策導致相應資金成本的提高對企業投資的抑制作用較為有限。美聯儲貨幣政策通過提升短期與長期債券利率以提升資金成本,因而會通過提高投資的貼現率水平來減少企業投資的熱情。回顧歷史,美聯儲加息雖然確實可以較快提升短端與長端國債利率,並進一步傳導至其他債券資產利率以及銀行貸款利率,但投資對於貨幣政策導致的資金成本變動敏感性較低,貨幣政策對於投資的間接抑制作用不僅具有一定滯後性,且較為有限。

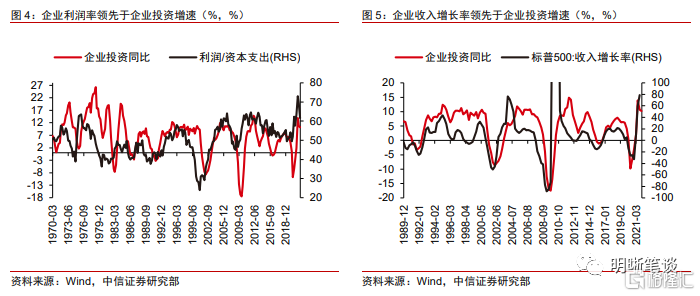

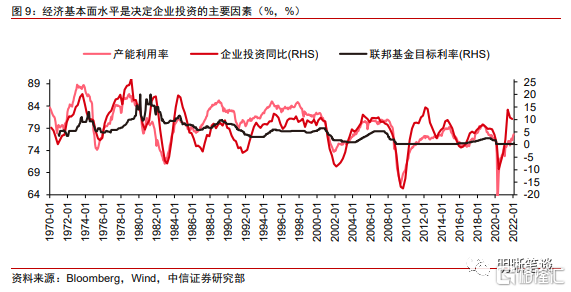

美聯儲緊縮對市場需求的抑制作用具有滯後性,美聯儲加息階段通常經濟仍較為強勁。在前文已經提及,經濟增長會提升公司利潤與收入預期,而加息通常在經濟擴張的中後期開始,並且由於加息對於經濟的影響存在滯後性,因此通常加息前中期經濟發展通常進一步向好或保持穩健增長,而後續經濟若出現較大下行壓力會導致美聯儲較快停止緊縮週期,甚至轉為寬鬆。因此貨幣政策週期通常與經濟週期保持一致,而在經濟較為強勁增長的背景下,美聯儲緊縮帶來資金成本上升的壓力較為有限,產能利用率、盈利空間以及市場需求仍處於高位推動了企業投資繼續增長或保持較高增速運行。

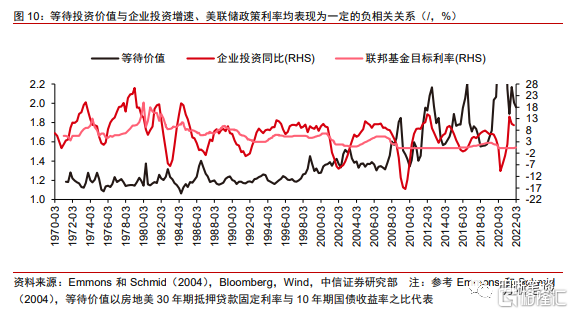

此外,從動態角度而言,美聯儲貨幣政策對於企業投資存在雙向影響,或是美聯儲貨幣政策淨效應有限的原因之一。美聯儲緊縮(寬鬆)會推動收益率上行(下行)帶動預期現金流現值減少(增加),降低(增加)了投資熱情;但同時美聯儲繼續緊縮(寬鬆)的預期會使得推遲項目投資更不可取(更可取),即利率較高且未來利率或繼續上行的時期,等待投資的機會成本較高,更不宜推遲投資,會刺激企業現在投資而非推遲。因此動態來看,靜態NPV規則並不完全正確,還需要考慮等待利率下行並推遲項目的價值,即美聯儲貨幣政策對於企業投資的影響是雙向的(Emmons和Schmid,2004)[3]。Emmons和Schmid的研究中用可贖回長期利率和不可贖回期限利率(與無風險利率相匹配的)的比率[4]粗略代表企業等待(推遲)投資的價值,因為該比率越高表明嵌入看漲期權越高,即市場認為未來利率下降的概率更高。可以觀察到該比率反映的等待價值與企業投資增速往往是負相關關係,且等待價值的高點往往對應投資增速的低點。因此從動態角度而言,美聯儲貨幣政策對於企業投資的影響較為有限或是由於美聯儲對企業投資存在雙向影響。

企業投資預計將步入下行期,但增速仍不低

企業投資具有高度週期性,目前我們預計此輪企業投資上行期已結束。從歷史來看,1953年以來經歷了16個投資週期,而在1983年美國走出滯脹以前,美國經濟波動較大帶動投資波動較大,平均投資週期時長為40.4個月,較短;在1983年以後,經濟平穩期較長,投資週期也存在一些階段性平穩期,例如1987年、1991年、2002年開始的投資週期,並且1983年以後經濟下行幅度更大、時長也有所提升,因此1983年以後整體投資週期平均時長較1983年以前更長,平均為63.4個月。當前投資週期開始於2020年6月,疫情衝擊後,經濟在美聯儲超寬鬆貨幣政策以及大規模財政刺激下復甦較快,因此投資跟隨經濟增速快速反彈。歷史上上行期或平穩期結束通常為金融危機、能源危機、高通脹導致美聯儲緊縮貨幣政策或其他國家經濟疲軟溢出效應導致的,類似地,此輪導致投資下行因素為高通脹下美聯儲緊縮疊加財政刺激大幅減少,目前美國經濟下行趨勢較為確定,投資增速由下滑再度轉為上行概率較小,因此我們預計目前企業投資上行期已於2021年6月結束。

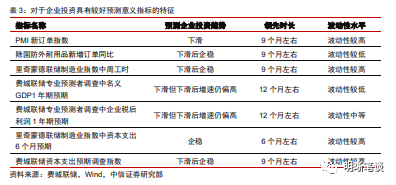

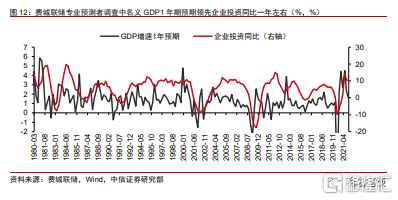

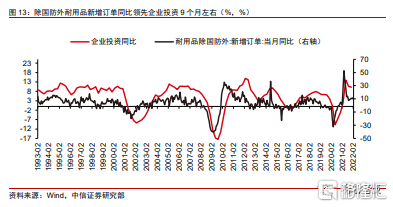

對於未來企業投資會步入平穩期還是下行期的判斷可以依靠企業投資的領先指標,具體而言,部分經濟的領先指標、投資驅動因素以及投資本身的預期指標對於企業投資具有較好的預測意義。由於企業投資與經濟具有高度同步性,且企業投資對於經濟高度敏感,因此部分經濟的領先指標以及經濟預期對於企業投資具有一定的預測意義。特別地,收入與利潤作為投資的驅動因素,對於這兩個因素以及企業投資本身的預測對於企業投資也具有較好的領先意義。具體經濟的領先指標中具有較好預測作用的有PMI新訂單指數、除國防外耐用品新增訂單同比、里奇蒙德聯儲製造業指數中周工時;經濟預期指標中有費城聯儲專業預測者調查中名義GDP預期;收入、利潤預期以及企業投資預期指標中有費城聯儲專業預測者調查中企業税後利潤預期以及實際企業投資預期、里奇蒙德聯儲製造業指數中資本支出6個月預期、費城聯儲資本支出預期調查指數。

領先指標預示着今年企業投資或將步入下滑期,但底部增速預計仍將不低。這些指標領先企業資本支出約6至12個月不等,除里奇蒙德聯儲資本支出預期指標以外,其他各維度指標均預示着企業投資增速或將下滑,但下滑後水平仍偏高或下滑後企穩,基於波動性較低且預測效果較好的耐用品(除國防外)新訂單同比以及費城聯儲專業預測者調查中名義GDP預期以及對於我們對經濟增速的判斷,即今年經濟增速雖然會較大程度回落,但仍將保持在潛在經濟增速以上,因此企業投資雖然可能會較大幅下滑,但下滑後底部預計仍會保持為不低的增速。預計此輪企業投資週期或像2008年金融危機後復甦2009年-2013年那輪週期,沒有平台期,下行期結束後投資增速不會降至零以下,但由於此輪經濟下行壓力更大、通脹風險更高,此輪增速的底部預計將低於2009年-2013年底部,但預計今年投資不會嚴重拖累經濟導致經濟步入衰退期。

結論

企業投資是美國經濟的重要組成部分,而企業投資與經濟週期具有一致性,二者共振現象明顯主要由於企業投資對於經濟發展態勢具有高度敏感性,而企業投資對於美聯儲緊縮導致的資金成本提升敏感性較低,因此美聯儲緊縮對於企業投資的影響有限,體現為貨幣政策週期、經濟週期、企業投資週期均保持了一定的一致性,即美聯儲開始緊縮時經濟向好且企業投資擴大,美聯儲開始寬鬆時經濟下滑且企業投資增速下降。目前此輪企業投資上行期預計已於去年上半年結束,未來預計將步入下降期,但底部增速仍將不低,不會嚴重拖累經濟至經濟步入衰退。

參考文獻及註釋:

[1] Podrecca E, Carmeci G. Fixed investment and economic growth: new results on causality[J]. Applied Economics, 2001, 33(2): 177-182.

[2] Green R K. Follow the leader: how changes in residential and non‐residential investment predict changes in GDP[J]. Real estate economics, 1997, 25(2): 253-270.

[3] Emmons W R, Schmid F A. Monetary policy actions and the incentive to invest[J]. Federal Reserve Bank of St. Louis Working Paper Series, 2004 (2004-018).

[4] Emmons和Schmid(2004)的研究中以吉利美30年期抵押貸款固定利率與10年期國債收益率之比代表該比率,而本文參考其論文,以房地美30年期抵押貸款固定利率與10年期國債收益率之比代表。