最近,官媒公開點名一家正在衝擊科創板的公司納睿雷達,引起市場關注。

其質疑的點在於公司客户集中度高、項目驗收週期過短、成長性爭議、玩弄財技等方面。而目前,納睿雷達已成功過會並提交註冊,進入最後衝刺階段。

圖片來源:科創板官網

在市場質疑聲不斷的背景下,納睿雷達的IPO之路是否因此受阻?

25名新增股東突擊入股

納睿雷達的前身珠海納睿達科技有限公司成立於2014年,是由加中通於自然人劉世良共同出資設立,其中加中通持股佔比約70%。

加中通為XIAO JUN BAO(包曉軍)與SU LIN GLIU(劉素玲)合計持股98.36%的外商投資企業,包曉軍和劉素玲均為加拿大國籍,其中包曉軍曾任美國雷神公司(加拿大)工程師、超威半導體工程師,現任中國氣象局探測中心、廣東氣象探測數據中心的特聘專家,以及納睿雷達的董事長、總經理。

IPO前夕,加中通持有公司55.42%的股份,為公司的控股股東,而包曉軍和劉素玲通過加中通共同控制公司55.42%的股份,為公司的共同控制人。

除此之外,納睿雷達在IPO前開展過多輪的增資、股權轉讓等活動,並有25名新增股東在IPO前12個月內突擊入股,其中不乏國有股東、外部投資方等。譬如廣州市財政局、廣州開發區國有資產監督管理局間接持股100%的萬聯廣生,持有公司1.328%股份;珠海(國家)高新技術產業開發區管理委員會國有資產監督管理辦公室間接持股100%的港灣科宏,持股佔比1.515%;前沿產投、華金領越、格金廣發等外部投資方,則分別持有公司0.850%、1.169%、1.594%。

值得一提的是,同為國有股東的天文公司在短短1年時間內“進退”公司的操作備受關注。2019年12月,公司開展第四次增資行為,廣東省氣象公共安全技術支持中心控股的天文公司以1250萬元認繳增資,持有其1%的股權,此時公司估值為12.5億元。

到了2020年9月,天文公司放棄繼續增資公司的權利並通過減資方式退出,以其實際向納睿達支付的增資款400萬元作為減資對價,此後不再持有公司股權。退出的原因則其無法按期履行出資義務,需承擔違約責任,經協商後以原價減資方式退出。

要知道,在2020年8月的第六次股權轉讓中,公司的估值已上升至37.97億元。以當時天文公司經稀釋後的持股比例0.947%計算,其持有股權對應價值達到3596萬元,可以説僅僅10個月的時間,天文公司投資的賬面浮盈超過2000萬元。僅因幾百萬元無法繳足卻放棄超過千萬的盈利,實在是不划算的買賣。

此番操作,也引起證監會的關注,並連續發問其與公司客户是否存在關聯、無法按期履行出資義務的合理性等等,顯然目前納睿雷達尚未交出令市場滿意的回答。

業務接近天花板

再來看看,納睿雷達的主營業務及財務情況。

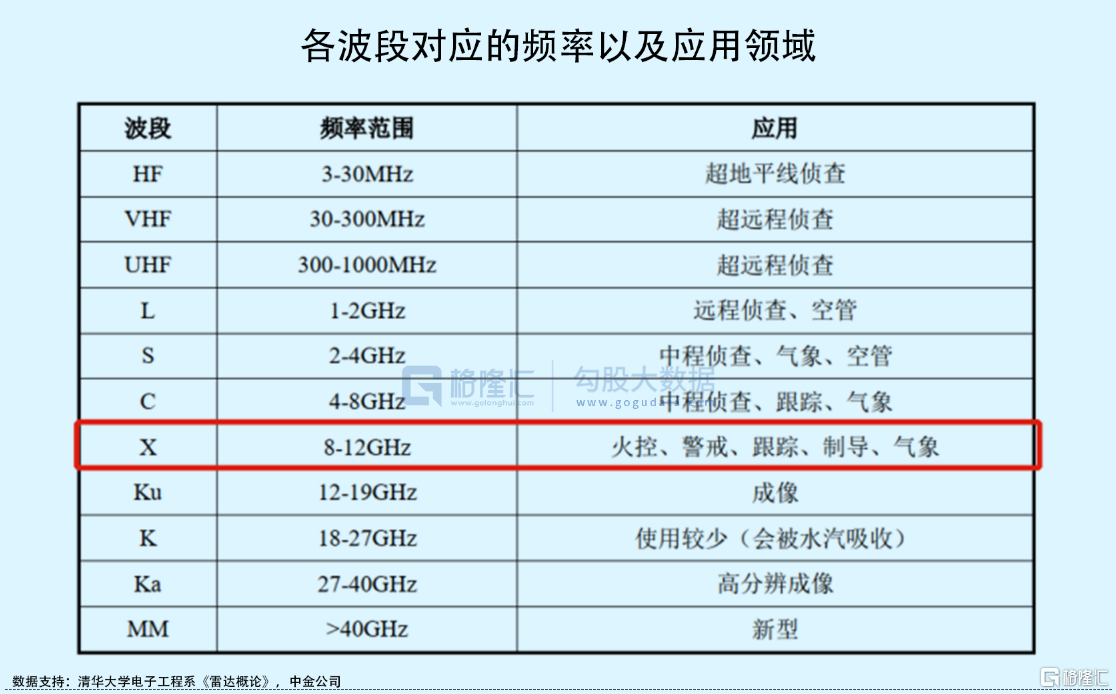

納睿雷達是一家專注於提供全極化有源相控陣雷達系統解決方案的公司,其產品主要為X波段雙極化(雙偏振)有源相控陣雷達及配套的軟硬件產品,目前主要應用於氣象探測領域。

在常用的氣象雷達中,1、3、5、10、20釐米波長對應的分別為探測雲流變化的K波段雷達、探測降水的X、C、S波段雷達,以及主要探測風力的L波段雷達。一般來説,波長越短,探測數據越精細,其所需的技術支持也越大。

2016年,國內233部新一批天氣雷達建設中,基本屬於S、C波段的天氣雷達。直到目前,X波段雷達建成項目依然並不多,尚未成為主流產品。

從公司產品安裝數也可為之佐證。2018年-2021年6月底,公司X波段雙極化(雙偏振)有源相控陣雷達整機在全國範圍內僅安裝建設43台。

納睿雷達自稱,通過公開信息查詢,報吿期內按中標台數口徑統計,公司產品的國內市場佔有率為72.22%。但同期其收入規模卻不到3億元,足以見得,這是個多麼小的細分市場。

而從下游客户結構來看,也是非常受限的領域。一方面,地域受限,由於納睿雷達起家於廣東省,又有地方政府扶持,因此公司收入大部分來自華南地區,2021年上半年的收入佔比達到95%以上。

另一方面,下游客户多為地方氣象局,且變動較大。報吿期內,公司前五大客户的收入佔比超過95%。對比2019年和2020年的客户結構,除了廣東江門市氣象局仍在前五大客户名單之中,其餘均更換一遍,這也説明,雷達產品的連續需求性其實較低,並不需要經常更換。

值得一提的是,納睿雷達在廣東佛岡縣X波段雙極化相控陣天氣雷達項目的驗收週期僅用了1天時間,並不滿足行業內一般雷達系統要無故障運行至少1500小時的現場驗收條件,因而引起市場對其收入確認的質疑。

雖然納睿雷達也逐步在向水利防洪、民用航空、海洋監測等領域推廣,但收效甚微。要知道,當前相控陣雷達技術主要應用於軍事、航天等軍用領域,而這些領域早有企業佈局,且進入門檻較高,公司在這些領域還只是新人。

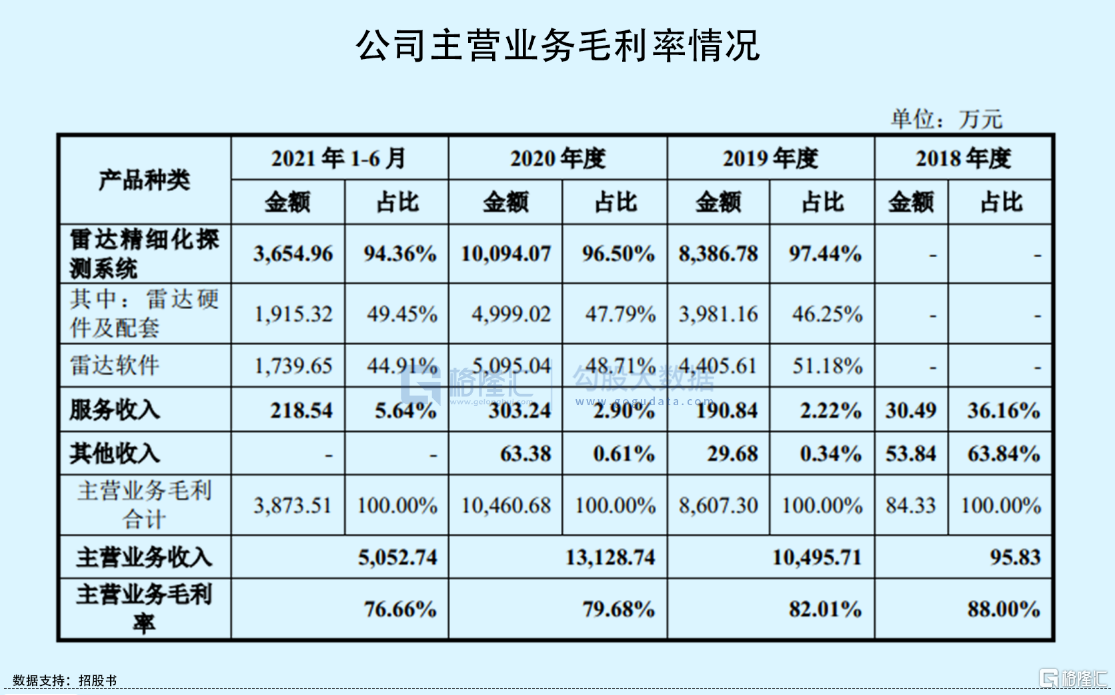

而在氣象雷達這個領域,納睿雷達算是先行者,其毛利率堪比茅台。不過報吿期內,公司主營業務毛利率呈現下滑態勢,由88%下降至76.66%,不排除未來其毛利率受到市場競爭、需求變化等因素影響,進一步下跌。

值得注意的是,因為客户結構特性,公司的回款週期較長。可以看到,系統驗收完成後,公司只能收到合同總額約67%,而約定時間內,實際回款進度不到30%。這也着實影響到了納睿雷達的造血能力,2018年-2020年,公司業績看起來增長迅速,歸母淨利潤由281.95萬元增長至6659.14萬元,2021年達1377.03萬元,但同期經營活動產生的現金流量金額波動較大,2020年甚至轉負為-4299.45萬元。

小結

總體來看,納睿雷達無論在股權變更還是業務技術、成長性等方面都無法交出令市場滿意的答覆。即便在廣東市場佔據一席之地,但依靠政府項目連續需求性較低,天花板顯現且話語權並不高,加上回款進度週期較長,很有可能會出現“後勁不足”的情況。

儘管納睿雷達已成功過會,上市僅是臨門一腳,但在諸多“雷點”未消的情況下,市場投資者恐難以為其買單。