港股指數全天表現低迷,恆生科技指數一度跌跌3.82%報4587點,恆指跌1.87%報22080點,國指跌2.09%報7608點。

盤面上,大型科技股齊挫,快手、阿里巴巴跌超5%,京東跌4.7%,美團、網易跌超3%,騰訊、百度跌超2%;特斯拉概念股、蘋果概念股、煙草概念股領銜走低,力勁科技大跌12%,舜宇跌超6%,波羅的海運價指數連跌9日,港口及海運股跌幅明顯,藥品股、燃氣股、汽車股、煤炭股、大金融股多數下跌。另一方面,多地限購放開,內房股表現強勢,地緣政治緊張,三桶油走強明顯,鋼鐵股、基建股午後拉昇上揚。

具體來看:

科技股大跌,聯想集團、舜宇光學科技、比亞迪等跌超6%,小鵬汽車、阿里巴巴、快手跌超5%,京東跌超4%。

海運股集體走低,中遠海控跌超7%,東方海外國際跌超6%,海豐國際跌5%,太平洋航運、中遠海運港口等跟跌。

消息面上,由於所有型號船隻運價下跌,波羅的海乾散貨運價指數截止週二錄得連續第9天下跌。波羅的海乾散貨運價指數下跌94點或4%,至2213點。

半導體板塊跌幅居前,華虹半導體跌超6%,上海復旦跌超4%,ASM太平洋、中芯國際等跟跌。

煤炭股走弱,兗煤澳大利亞跌超7%,兗礦能源跌逾4%,易大宗跌、中國神華等跟跌。

地產股、物管股持續強勢,內房股中,綠景中國地產漲超33%,富力地產漲超8%,越秀地產、時代中國控股漲超7%,正榮地產、綠城中國等跟漲;物管股中,寶龍商業漲超10%,佳兆業美好漲超9%,正榮服務、旭輝永升服務等跟漲。

中信建投認為,宏觀經濟仍處下行區間,而當前房地產市場仍顯低迷,房企開工意願低,土地市場有所恢復但不甚明顯,開發投資低速增長。為發揮地產行業經濟穩定器作用,近期支持性政策頻出,有星火燎原之勢。但當前政策效果尚未傳導至基本面,未來相關政策有望繼續寬鬆,政策將有利於地產行業健康發展。

鋼鐵板塊走強,重慶鋼鐵股份漲超10%,大明國際漲超4%,馬鞍山鋼鐵股份等跟漲。

石油股表現活躍,中國海洋石油漲超5%,中國石油股份漲1.48%。

消息面上,國際原油價格沙特上調油價提振市場對石油需求前景的預期,而石油消費國釋放戰略石油儲備(SPR)的消息未能抵消因俄烏開戰和伊核協議懸而未決引發的供應擔憂。

港股醫療器械股走高,先瑞達醫療漲超9%,佳兆業健康漲超8%,微創醫療、愛康醫療等跟漲。

個股方面,

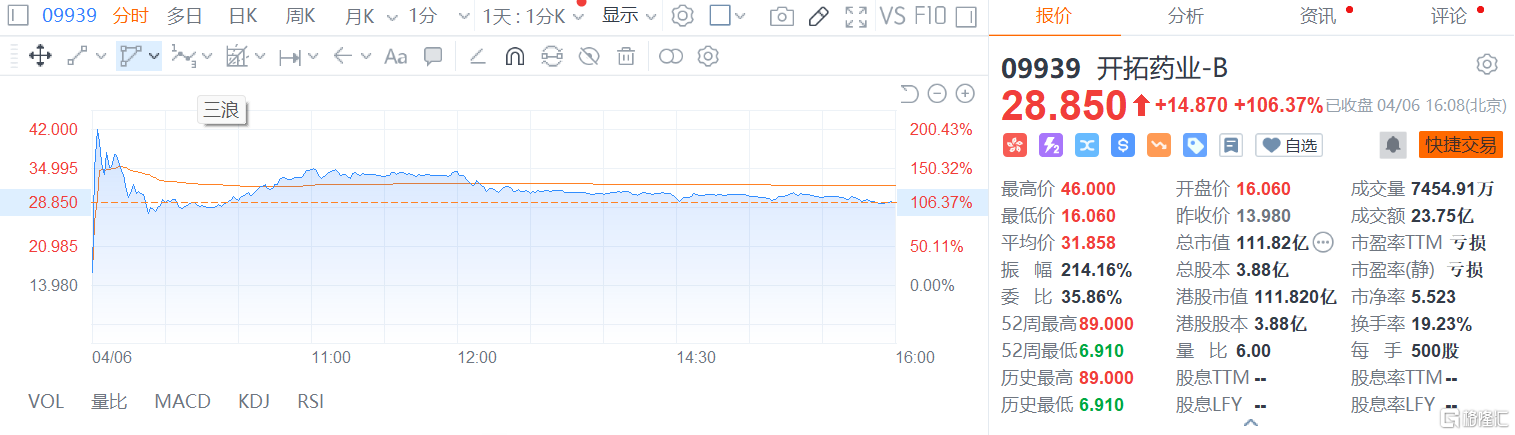

開拓藥業收漲106.37%報28.85港元/股,總市值為111.82億港元。消息面上,開拓藥業今日公佈其自主研發的新冠口服藥普克魯胺治療輕中症的全球多中心III期臨牀試驗(NCT04870606)最終分析結果顯示,普克魯胺有效降低新冠患者(主要受Delta和Omicron變異株感染)的住院/死亡率,特別是對於服藥超過7天的全部患者,以及伴有高風險因素的中高年齡新冠患者達到100%保護率,具有統計學顯著性。同時,普克魯胺可以顯著降低新冠病毒載量,改善相關新冠症狀。普克魯胺用藥的安全性也進一步得到驗證(適用於18歲以上成年男女)。

鳳祥股份收漲15.04%,報1.3港元,總市值18.2億港元。財報顯示,鳳祥股份2021年實現收入44.17億元,達到近5年新高,同比增長13.2%;利潤端,歸母淨利潤為5091.1萬元,每股基本盈利為3.6分。按產品劃分,鳳祥股份期內繼續推動產業結構調整,生雞肉製品銷量同比穩健增長8.4%,收入受成本上行影響略降;深加工雞肉製品銷量同比大增26.2%,收入達到22.95億元,較去年同期增長29.44%,可見銷量增加的同時價格亦有提升;傳統雞苗業務進一步收縮,消費屬性逐步深化。

南向資金方面,南向資金淨流入22.1億港元,其中港股通(滬)12.37億港元,港股通(深)淨流入9.73億港元。

展望後市,中金表示,短期內,我們傾向於市場維持區間震盪,主要考慮到:1)監管不確定性和地緣局勢仍在持續,或使得部分海外基金可能難以很快重新流入;2)國內疫情傳播仍然處於上升趨勢;3)穩增長政策的力度和時點仍待驗證;4)賣空佔比仍然居高。不過,市場也並不乏積極的因素,整體而言,我們認為港股市場的中期機會仍然大於風險,國內政策對於,同時香港本地消費和金融股在香港疫情改善背景下也值得關注。