本文來自格隆匯專欄:業談債市 作者:楊業偉、朱美華

主要觀點

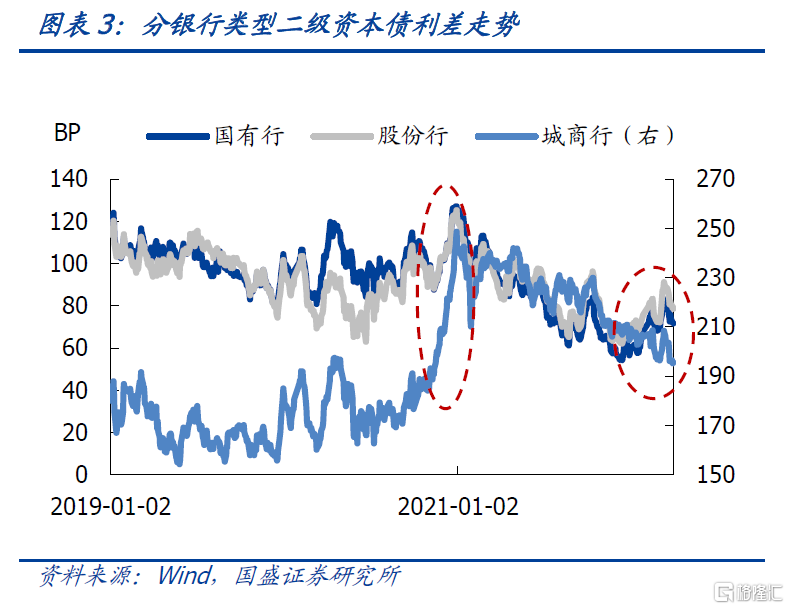

近期城商行二級資本債交易活躍度明顯提升,而且利差在國有行和股份行上升的同時逆勢下降,顯示城商行配置價值提升,這與投資機構具有一定程度下沉相關。3月銀行二級資本債成交額6199億元,其中城商行成交857億元,佔比13.8%,成交規模達到2021年以來的月度最大值。3月城商行二級資本債換手率20.9%,基本與國有行和股份行持平。城商行二級資本債利差自3月中旬以來收窄13bp,3月31日城商行二級資本債利差隱含AA+、AA、AA-級利差分別為65.51、81.77、171.68bp,已經被壓降至2020年以來的11.45%、13.77%、23.43%的歷史分位。這與近期國有行和股份行利差上升走勢相反,背後反應了機構資質下沉和對城商行二級資本債投資的偏好。

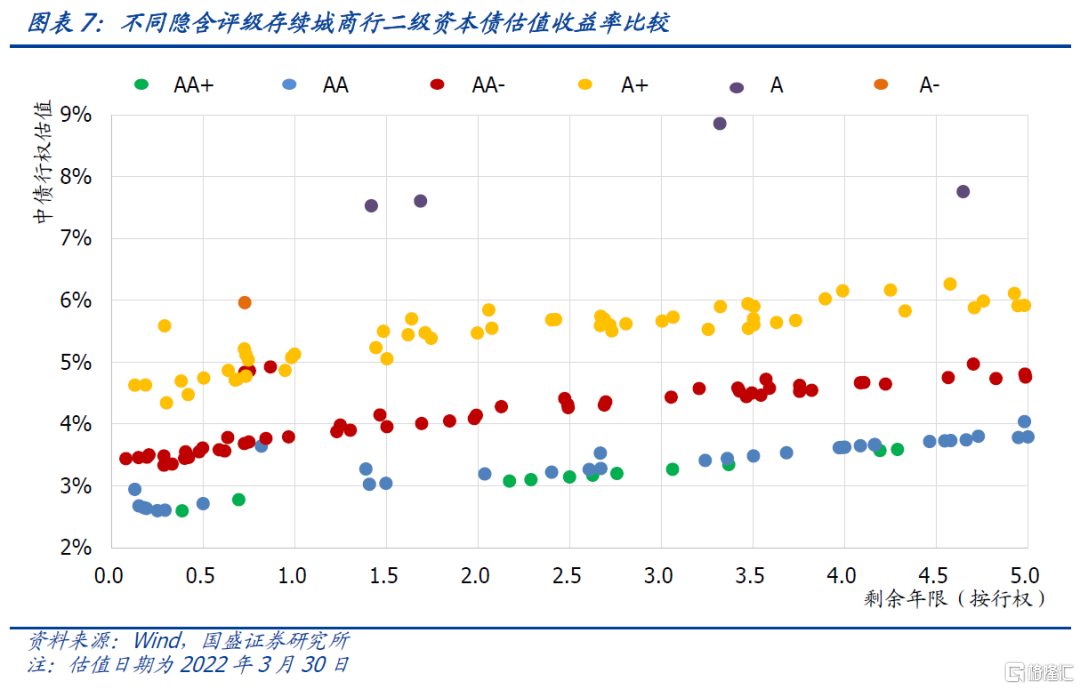

城商行二級資本債存續和估值收益率具有明顯的區域分化特點,華東地區城商行二級資本債存續規模遠超其他區域,各地區城商行二級資本債估值收益率整體排序:華東中南<華北<東北西南。中債估值和隱含評級相對應,不過隱含AA相對AA+沒有表現出明顯的溢價。截至3月31日城商行二級資本債共存續164只,規模合計4082億,其中以華東地區存續最多,規模2086億,其他區域均不足450億。按行權計剩餘期限1年至5年,華東和中南地區收益率多在3%-5%,華北地區收益率多在4%-6%之間,東北和西南地區收益率多在5%-6%,西北地區估值較為分散。城商行隱含AA+和AA二級資本債多在2%-4%,隱含AA-多在3%-5%,隱含A+多在4%-6%,隱含A級均在7%-9%。

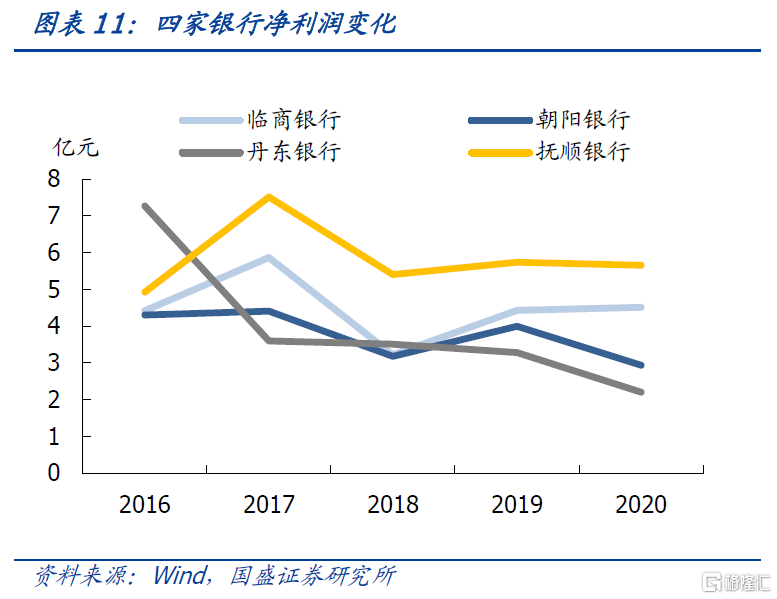

發生過風險事件的城商行存在公司管理、資產質量惡化、盈利大幅下降的共性問題,二級資本債到期未贖回的城商行資本充足率空間不足或者不良率高/持續上升。發生過風險事件的城商行包括丹東銀行、錦州銀行、甘肅銀行、哈爾濱銀行、包商銀行、盛京銀行和華融湘江銀行,多數存在共性問題:公司管理和股權結構存在問題,資產質量惡化,不良率上升,撥備覆蓋率不足,淨利潤大幅下降,主體評級被下調,二級資本債均發生過階段性估值收益率大幅跳升。截至3月31日一共7只城商行二級資本債到期未贖回,其中南粵銀行、石嘴山銀行、營口銀行在贖回日前的資本充足率較監管紅線空間較小,而且後兩者的不良貸款率也較高;臨商銀行、朝陽銀行、丹東銀行、撫順銀行的資本充足率距離監管線有空間,但是臨商銀行和丹東銀行不良率較高,朝陽銀行和撫順銀行不良率近幾年持續增加。

綜合對比不同地區有存續次級債的城商行,華東地區和廣東城商行專項指標表現更好。華東和華南地區不良率低,盈利增速已經較快恢復,撥備覆蓋比較充足,華東經營比較健康,但廣西資本充足率略低;東北地區城商行不良率高,黑龍江和遼寧淨利潤持續負增長,資本充足水平很低,撥備覆蓋率低,遼寧可能存在經營激進的風險;華北地區城商行不良率較高,河北淨利潤持續負增長,山西天津盈利有所恢復,資本充足率較高;華中地區的河南湖北不良率較高,河南盈利恢復緩慢,而江西資本充足水平較低;西北盈利增速低,新疆撥備覆蓋指標可能存在異常;西南地區可能存在經營激進的風險。

擇券策略:首先華東地區和廣東城商行存續的二級資本債主要可分為三組:剩餘期限1年以內隱含AA/AA-個券,期限短而估值收益率較高;9只剩餘期限在2-4.5年、隱含AA+個券,省份分佈在上海、江蘇和浙江,相對同期限AA性價比更高;剩餘期限2-4年、隱含AA-級個券,具有更高估值溢價。其次打分排序前十名銀行為寧波銀行、南京銀行、杭州銀行、上海銀行、廈門銀行等。最後結合債券期限和估值篩選出16只個券供投資者參考。

風險提示:銀行業信用風險事件發生;利率大幅上行

正文

一、城商行二級資本債成交活躍,利差壓降

3月城商行二級資本債成交額和換手率均達到去年以來月度最大值,換手率基本與國股行持平。2022年3月銀行二級資本債成交額6199億元,其中城商行成交857億元,佔比13.8%,成交規模達到2021年以來的月度最大值。3月城商行二級資本債換手率20.9%,雖然低於國有行和股份行,但僅差1個百分點左右,差距基本抹平。

今年2月以來國股行利差上升,但城商行利差下降,表明投資機構具有下沉操作,當前各隱含評級利差均被壓降至低分位。城商行二級資本債利差與國股行變動整體一致,但有兩處差異較大,一次是2020年末受包商銀行二級資本債減記影響,城商行利差大幅上升,幅度超過60bp。另一次是今年2月以來國股行利差波動上升,而城商行利差波動下降,這與投資機構具有一定程度下沉相關。城商行二級資本債利差自3月中旬以來收窄13bp,3月31日城商行二級資本債利差隱含AA+、AA、AA-級利差分別為65.51、81.77、171.68bp,已經被壓降至2020年以來的11.45%、13.77%、23.43%的歷史分位。

二、存續規模和估值收益率區域分化和評級分化明顯

華東地區城商行二級資本債存續規模遠超其他區域。截至3月31日,城商行二級資本債共存續164只,規模合計4082億元,其中以華東地區存續最多,規模2086億元,其他區域均不足450億元。存續規模前五大省份為浙江、江蘇、山東、遼寧、廣東。

各地區城商行二級資本債估值收益率整體排序:華東與中南<華北<東北與西南。按行權計剩餘期限1年至5年,華東和中南地區城商行二級資本債收益率多分佈在3%-5%之間,華北地區城商行二級資本債收益率多分佈在4%-6%之間,東北和西南地區的城商行二級資本債行權估值收益率多分佈在5%-6%之間,西北地區估值較為分散。

中債估值和隱含評級相對應,不過隱含AA相對AA+沒有表現出明顯的溢價。城商行隱含AA+和AA級二級資本債多分佈在2%-4%之間,隱含AA-多分佈在3%-5%之間,隱含A+多分佈在4%-6%之間,隱含A均在7%-9%。

三、城商行二級資本債風險:風險事件和未贖回案例

發生過風險事件的城商行存在公司管理、資產質量惡化、盈利能力大幅下降的共性問題。發生過風險事件的城商行包括丹東銀行、錦州銀行、甘肅銀行、哈爾濱銀行、包商銀行、盛京銀行和華融湘江銀行,其存續的單隻二級資本債均發生過階段性估值收益率大幅跳升,多數存在共性問題:公司管理和股權結構存在問題,資產質量惡化,不良率上升,撥備覆蓋率不足,淨利潤大幅下降,主體評級被下調。

二級資本債到期未贖回的城商行資本充足率空間不足或者不良率高/持續上升。截至2022年3月31日一共有7只城商行二級資本債發生過到期未贖回的情況。監管對非系統重要性銀行的要求為資本充足率不低於10.5%,一級資本充足率不低於8.5%。因此南粵銀行、石嘴山銀行、營口銀行在贖回日前的資本充足率較監管紅線空間較小,而且後兩者的不良貸款率也較高。而臨商銀行、朝陽銀行、丹東銀行、撫順銀行的資本充足率距離監管線有空間,但是從不良率和盈利來看,臨商銀行和丹東銀行的不良率較高,朝陽銀行和撫順銀行的不良率近幾年持續增加,而淨利潤波動下降。

四、擇券策略:結合地區比較和打分排序,推薦關注華東和廣東城商行

綜合來看華東和華南(廣東)地區城商行專項指標表現更好。東北地區城商行不良率高,黑龍江和遼寧淨利潤持續負增長,資本充足水平很低,撥備覆蓋率低,遼寧可能存在經營激進的風險;華北地區城商行不良率較高,河北淨利潤持續負增長,山西天津盈利有所恢復,資本充足率較高;華東和華南地區不良率低,盈利增速已經較快恢復,撥備覆蓋比較充足,華東經營比較健康,但廣西資本充足率略低;華中地區的河南湖北不良率較高,河南盈利恢復緩慢,而江西資本充足水平較低;西北盈利增速低,新疆撥備覆蓋指標可能存在異常;西南地區可能存在經營激進的風險。這其實也與前文描述的各地區城商行二級資本債估值收益率整體排序:華東與中南<華北<東北與西南吻合。

不良率方面,據銀保監會公佈數據,2021年二季度末商業銀行不良貸款率1.76%,四季度末商業銀行不良貸款率1.73%。華東、華南、華中(湖南、江西)、西北(陝西、新疆)、西南地區的城商行不良率較低,東北、華北、華中(河南、湖北)、西北(寧夏)不良率均高於全國商業銀行平均水平,且個別省份近三年不良率有所增加,資產質量惡化。

淨利潤增速方面,疫情影響下城商行盈利受到衝擊,2020年部分行淨利潤增速由正轉負,2021年上半年東北(吉林)、華北(山西、天津)、華東、華南、華中(湖北、湖南、江西)、西南地區恢復較快。而東北(黑龍江、遼寧)、華北(河北)、華中(河南)、西北(寧夏)連續實現負增長,盈利尚未完全恢復。

撥備覆蓋率方面,東北、華北、華中地區普遍低於華東地區,而西北的新疆撥備覆蓋率異常高可能存在隱藏利潤的風險。

結合生息資產收益率和計息負債成本率來看,東北和西南地區城商行高成本高收益可能存在經營比較激進的風險。相比之下,華東地區城商行經營比較健康。

資本充足方面,全國商業銀行資本充足率和一級資本充足率在2019、2020、2021年6月的均值分別為14.61%和11.96%,因此僅華北(山西)、西北(新疆)、西南(雲南)高於全國平均水平,大部分城商行都低於全國平均水平,由此可見城商行缺資本比較嚴重,相比之下東北地區資本充足水平最低。

華東地區和廣東城商行存續的二級資本債剩餘期限和估值收益率如下所示,首先可劃分為三組:(1)剩餘期限1年以內存在多隻隱含AA/AA-的個券,期限短而估值收益率較高;(2)存在9只剩餘期限在2-4.5年、隱含評級為AA+的個券,省份分佈在上海、江蘇和浙江,穩健且相對同期限AA性價比更高,發行人為杭州銀行、寧波銀行、江蘇銀行、上海銀行、南京銀行;(3)浙江、廣東、山東、福建存續剩餘期限2-4年、隱含AA-級個券,具有更高估值溢價。

其次我們對華東地區和廣東省的城商行進行打分排序得到前十名銀行。打分模型主要考察股權結構、區域經濟發展、經營規模和風險、盈利、資本充足情況和資產質量,並根據企業性質和是否系統重要性銀行進行調整。打分結果排名前十的銀行如下所示,其中寧波銀行、江蘇銀行、上海銀行為國內系統重要性銀行。

最後結合打分結果,在前文三組個券基礎上篩選出排名前十的城商行的存續個券,得到以下16只個券供投資者參考。

風險提示:銀行業信用風險事件發生;利率大幅上行