本文來自:能源雜誌,作者:晗旵

本年度,國際油價將在100美元/桶-140美元/桶的區間波動。2020年受新冠疫情影響,經濟下滑,需求不振,國際油價屢創新低,年均價為40美元/桶,4月中甚至跌為負值。2021年,疫情緩解,經濟回暖,需求增加,國際油價回調,年均價保持在70美元/桶。2008年~2022年,國際油價變化趨勢詳見圖1。

圖1 2008年~2022年國際油價變化趨勢圖

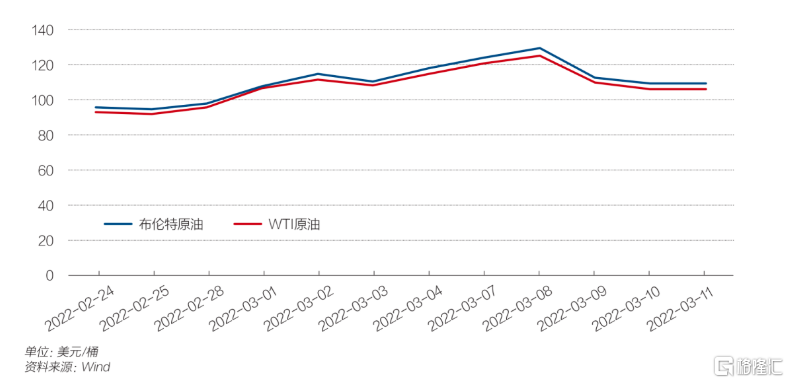

2022年2月24日,受俄烏衝突影響,國際油價一路上揚。2022年3月8日,布倫特原油價格衝高接近140美元/桶,創2008年以來最高點。3月9日,國際油價從140美元/桶回落至111美元/桶左右;3月10日,布倫特原油盤中又跌至109.02美元/桶。2月24日~3月11日的國際油價變化趨勢圖詳見圖2。

圖2 2022年2月24日-3月11日國際油價變化趨勢圖

國內油價進入九元時代。3月17日,國內油價迎來最新一輪的調整,國內大部分地區95號汽油突破了9元/升。2022年,國內油價已經是第5次上漲,加上2021年年末的調整已是“六連漲”。至此,汽油價格累計上調約1.8元/升。

供需平衡決定未來油價走向

美歐等西方國家對俄的制裁措施加劇了國際原油市場恐慌情緒蔓延。2021年,國際油價均價為70美元/桶。2022年2月24日,俄羅斯對烏克蘭採取特別軍事行動。以美國為首的西方國家聯手開始對俄羅斯進行金融、貿易、能源、經濟和技術等多方面的制裁。

俄羅斯的石油儲量排名世界第六,天然氣儲量排名世界第一。從年產量看,俄羅斯原油和天然氣均排名世界第二。2021年,俄羅斯原油出口量達到470萬桶/日,其出口量佔全世界比例約10%。歐美等西方國家對俄羅斯的石油制裁措施嚴重影響了國際市場油氣的供需關係,恐慌情緒蔓延導致油價居高不下。

OPEC無意擴產,稱沒有國家可以替代俄羅斯的原油供應。美國在宣佈停止進口俄羅斯原油之後,敦促歐佩克增產,但遭到了沙特和阿聯酋的拒絕,歐佩克明確表示,俄羅斯原油在全球原油供應中佔比達10%,目前沒有誰可以順利充當替補角色。歐佩克祕書長穆罕默德·巴爾金多發出警吿,目前世界上還沒有哪個國家有能力替代俄羅斯目前的出口量。

全球原油閒置產能有限。能源資訊機構Energy Aspects指出,全球目前幾乎沒有閒置的原油產能,只有沙特有能力增產,即便歐佩克增產,對原油市場產生的影響也十分有限。據瞭解,石油大國沙特目前僅可增加產能200萬桶/日。

伊朗和委內瑞拉有一定增產潛力。美國開始重新尋求與委內瑞拉討論原油出口問題,並希望通過恢復伊核協議將伊朗原油重新帶回國際市場。IEA也承諾,如有必要會釋放更多緊急儲備。據報道,伊朗和委內瑞拉如恢復到原油年最高生產水平,亦可分別增產200萬桶/日,合計約400萬桶/日。

美歐對俄製裁加劇將直接影響中國油氣供應的穩定性和價格。俄羅斯是中國第二大原油、天然氣、煤炭進口國。原油方面。2020年,中國沙特進口石油8492萬噸,從俄羅斯進口8357萬噸,佔比15%。天然氣方面。俄羅斯是中國的第二大天然氣進口國,2021年進口俄羅斯天然氣約100億立方米,佔比約11%。煤炭方面。2021年,俄羅斯是僅次於印尼的第二大煤炭進口國,進口量約為5000萬噸,佔比約18%。

雖然中國與俄羅斯兩國簽訂了長期油氣供應協議,歐美等西方國家已經啟動制裁俄羅斯能源的相關措施,中國將有可能被迫暫時中斷與俄羅斯的部分油氣交易。界時,中國的能源供應也將會面臨缺口並蒙受一定的經濟損失。

國際油價將理性迴歸

目前對於國際油價的走勢,有兩種趨勢分析觀點。

觀點一,國際油價將飆升至240美元。睿諮得能源做出預測,隨着俄羅斯原油被擋在市場之外,布倫特原油價格最高將攀升至240美元/桶。

觀點二,年底國際油價將重回70美元。花旗銀行預計布倫特原油價格將在今年年底回落至70美元/桶區間。主要原因為伊朗將解禁,重回國際原油市場、美國頁巖油繼續增產等。花旗銀行預計,到2022年5月,伊朗原油產量將增加50萬桶/日,年底前將再增加80萬桶/日,到2023年初,將達到2018年的產量水平。與此同時,今年美國頁巖油產量有望增長100萬桶/日,同時到第四季度能源需求將出現季節性下降,這將給油價“降温”帶來助力。

綜上,筆者認為花旗銀的分析更符合常理。美國處於嚴重的通貨膨脹,高油價帶來的高通脹將會嚴重影響已受疫情重創後正在緩慢復甦的世界各國經濟。

2022年,美國將不僅要通過加息縮表等金融手段來抑制國內的高通脹,還要運用各種措施確保國際原油供需平衡,否則,歐洲盟國的利益受損,輸入性通脹加劇了經濟危機,對俄製裁亦有可能面臨夭折。

因此,解禁伊朗等國的原油出口應是個理性且合乎情理的選擇。此外,如果得到國內能源政策和資本的大力支持,美國頁巖油也有望得到恢復性增長。上述措施全部落實後,國際原油市場達到供需平衡後,油價將再次回到2021年的平均油價70美元/桶±20%左右。如果伊朗和委內瑞拉的產能得不到解禁或者恢復到正常水平,國際油價仍將在100美元/桶以上的高位震盪。