本文來自格隆匯專欄:廣發固收劉鬱,作者:劉鬱 範卓宇

摘 要

本篇報吿聚焦電子行業轉債,就基本面維度(正股業務及景氣度)以及估值維度(正股估值以及轉債估值)進行全面梳理,並篩選有性價比轉債。

電子行業轉債分佈較多的二級子行業包括:半導體(12只)、消費電子(7只)、PCB(6只)、被動元器件(3只)、LED(2只)。從各環節景氣度來看,半導體景氣度較高的子領域集中在功率半導體、各類車規級芯片以及半導體材料等領域,消費電子景氣度較高的子領域為汽車電子,PCB、被動元器件與LED等則維持穩健增長。

從正股估值角度來看,經過近期調整,電子行業PE(TTM)水平已經位於2017年以來6.8%分位數水平,估值具備較強吸引力,半導體、消費電子等子行業PE(TTM)估值均位於2017年以來10%以下分位數水平。

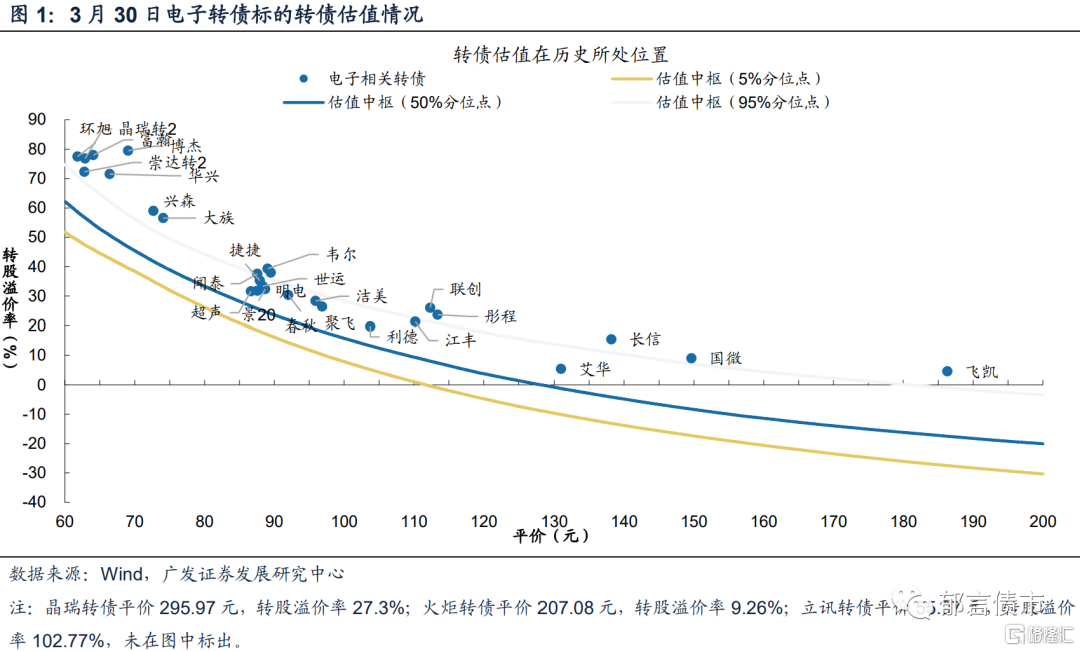

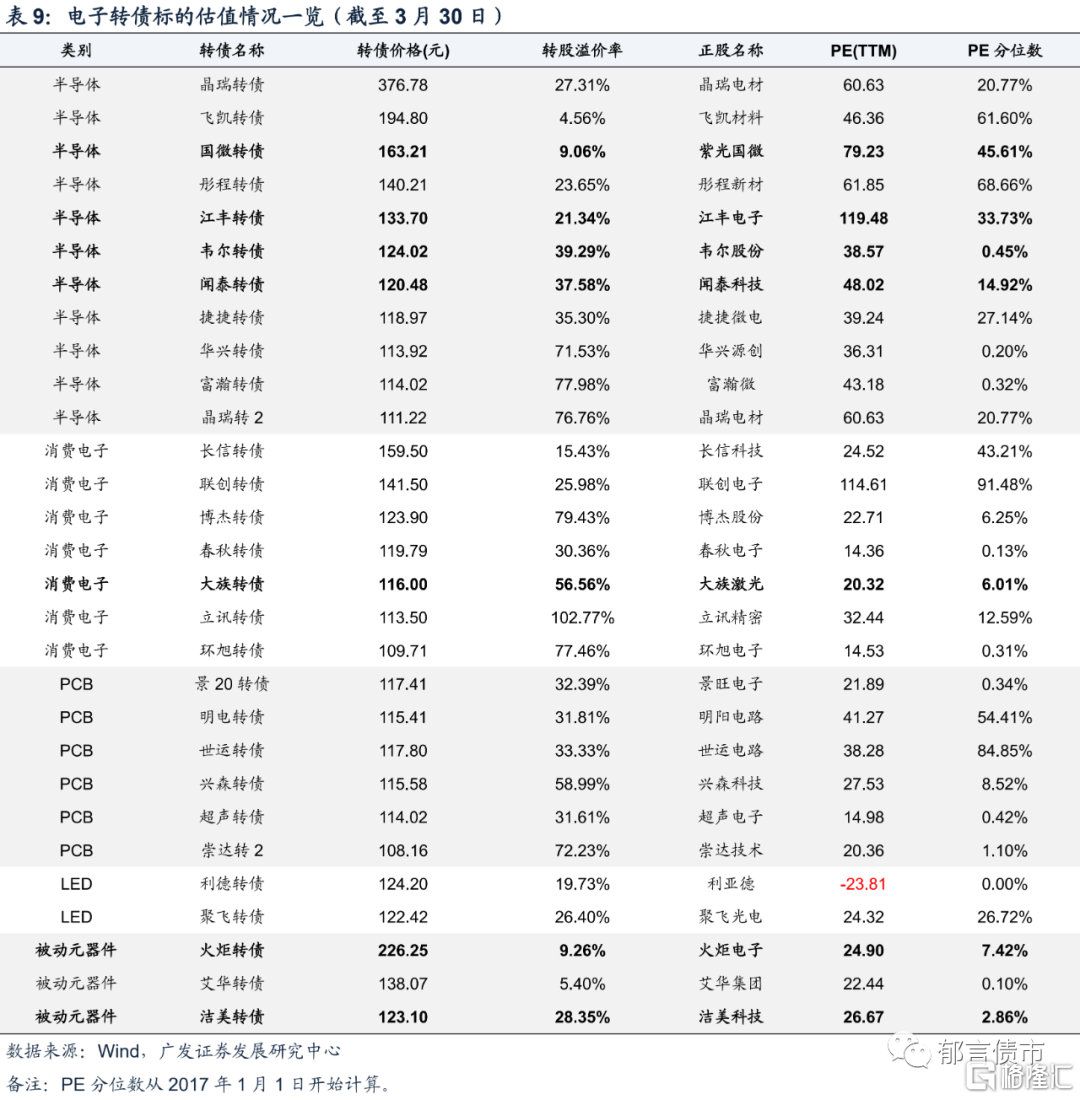

從轉債估值來看,電子轉債估值整體高於市場平均水平,體現出其隱含較高的彈性預期。低、中、高價格區間轉債具備估值性價比的標的包括明電、超聲、景20、潔美、利德、艾華、飛凱。

根據廣發電子團隊觀點,電子行業2021年是“得產能者得天下”,而2022年將是“贏產品者贏市場”。隨着2022年產能逐漸釋放,供需趨於緩和,價格屬性邊際變弱,電子行業看點轉換為下游創新,贏產品者贏市場。

把握下游景氣度加速帶來的投資機會,結合正股基本面與轉債&正股估值,重點關注汽車IC(聞泰轉債、韋爾轉債)與軍工電子(國微轉債、火炬轉債)。同時,上游材料&設備端部分細分行業與標的仍在加速國產替代,可以關注半導體設備&材料、MLCC材料等,相關標的:大族轉債、江豐轉債、潔美轉債。

核心假設風險。電子轉債基本面梳理不夠細緻、電子轉債正股業績不達預期。

備註:本文數據來源主要來源於Wind、公司半年報、公司年報、公司投關活動記錄表。

1

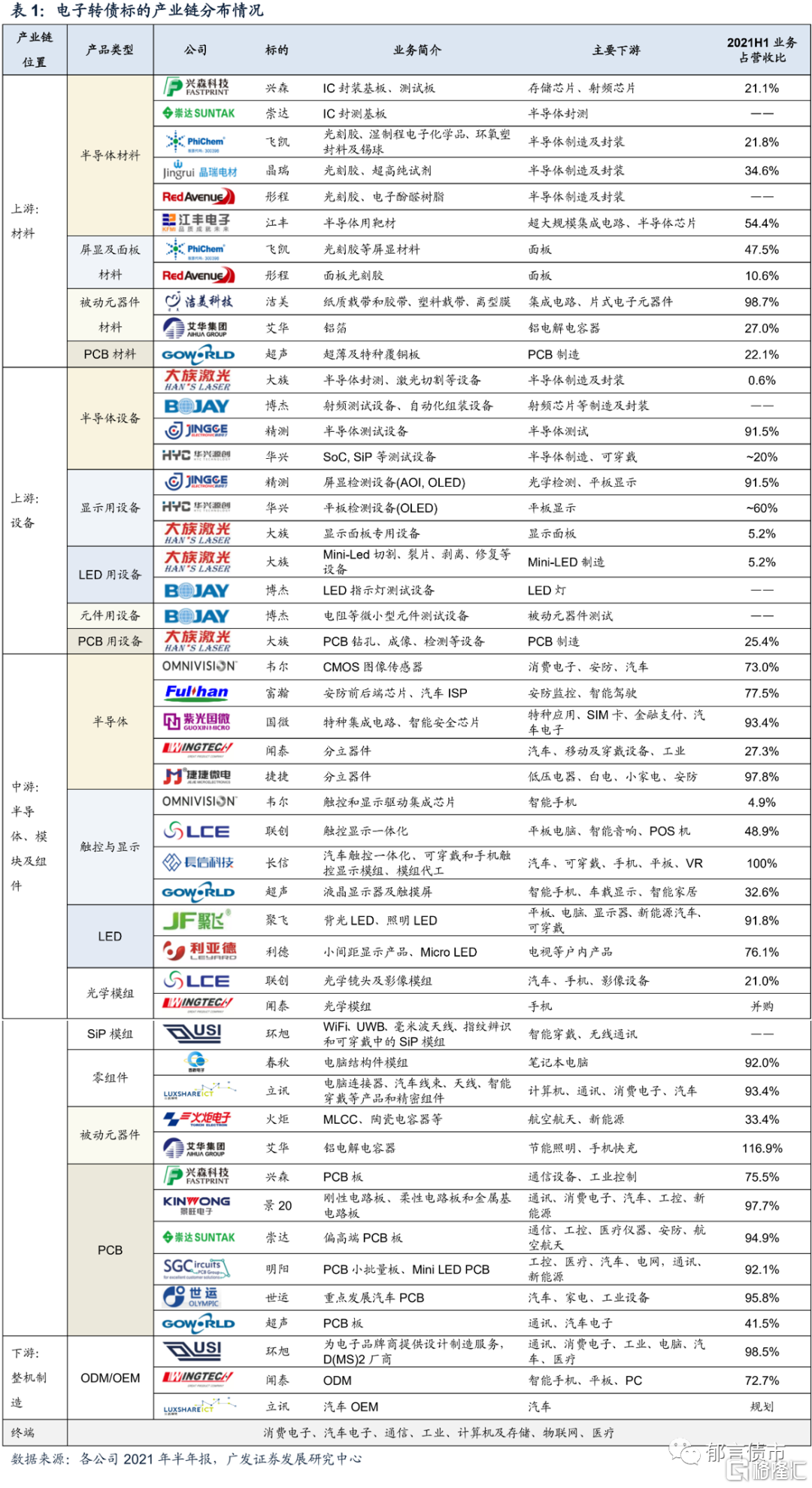

電子產業鏈梳理及存量轉債分佈情況

電子行業產業鏈主要包括上游(材料與設備),中游(半導體以及其他電子零部件製造)以及下游(品牌終端)。(1)上游材料和設備,材料包括各類電子元器件相關原材料,如半導體用光刻膠、樹脂、靶材等和封裝測試環節使用的基板等,設備包括切割、組裝等製造設備和測試設備等。(2)中游為芯片、模塊和組件的設計與製造,產品主要為半導體以及其他電子零部件,包括光學、LED、觸控與顯示、聲學、被動元器件和PCB等。(3)下游為整機制造廠商,將芯片、模塊和組件組裝成完整的終端電子產品,如PC、手機、AIOT、VR/AR、汽車、通訊、醫療等多個領域。

從電子轉債標的的產業鏈分佈來看,29只相關標的分佈在上中下游的多個細分鏈條中,包括半導體、觸控與顯示、LED和被動元器件等產品及其上游設備與材料、光學模組和零組件產品、PCB板及其上游設備與材料、整機制造(手機ODM和汽車OEM)等。表1列示了電子轉債標的的產業鏈分佈情況,並整理了相關業務佔比情況(2021H1)。

從價位結構來看,電子轉債在各價位段均有分佈。從估值水平來看,絕大多數電子轉債估值高於市場平均水平(2022Q1的50%分位數),體現出其隱含較高的彈性預期。

通過對29只電子轉債標的所處行業的進一步梳理與分類,可將其行業分佈主要分為半導體、消費電子以及其他元器件三大領域,其中半導體又可細分為IC設計、功率半導體、半導體材料&設備,消費電子可細分為蘋果鏈及汽車電子,其他元器件可細分為PCB、LED以及被動元器件等,下就相關轉債業務及景氣度情況做具體梳理。

2

半導體轉債業務及景氣度梳理

(一)IC設計

當前我國IC設計企業市場份額仍處於加速擴張階段,政策與下游扶持下,IC設計企業有望由點到面揚起國產替代大旗。IC設計領域轉債標的主要為韋爾轉債、國微轉債與富翰轉債,對應正股韋爾股份、紫光國微與富瀚微。

1. 韋爾轉債(韋爾股份):CIS龍頭,TDDI發力,平台型IC企業啟航

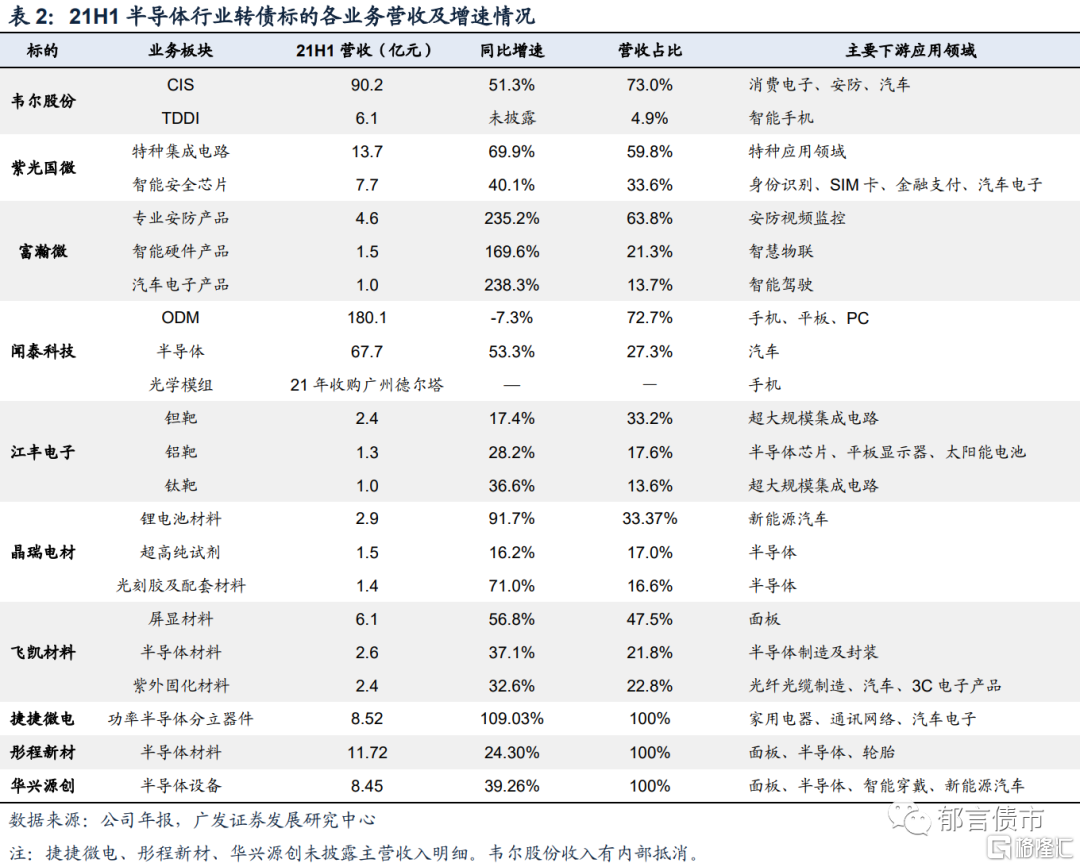

韋爾的CIS業務為公司基本盤與主要增長驅動力,21H1公司CIS業務實現營收90.82億元,同比增長51.32%,佔公司半導體產品設計業務營收的比例達86.10%。從下游來看,手機、汽車、安防為三大主要下游。韋爾CIS業務的增長主要來自於高速成長的汽車CIS市場與安防;手機CIS業務隨着安卓手機庫存去化也有所回升。

TDDI業務方面,產品線全覆蓋及終端客户拓展助力公司TDDI業務高速發展,成為公司新的增長點。同時,韋爾是全市場稀缺的平台型IC設計龍頭企業。未來3-5年,預計車用非CIS產品(MCU、MOS、AR-HUD、LVDS、DDIC)和ARMR技術方案有望成為公司主要增長動力[ 來源於廣發電子團隊發佈的報吿《經營情況符合預期,平台型龍頭穩健增長》。

2. 國微轉債(紫光國微):卡位優質軍工信息化賽道的軍工半導體龍頭

紫光國微專注於智能安全芯片和特種集成電路。得益於我國芯片自主可控水平提升以及特種產品電子信息化需求,十四五期間特種集成電路業務將持續高增長。子公司國微電子在該賽道具備強壁壘。21H1特種集成電路板塊實現營收13.70億,同比+69.91%。

同時,公司積極佈局受益於國家治理數字化的智能安全芯片板塊。高研發投入助力子公司紫光同芯持續發力高端安全芯片及車載芯片,盈利能力不斷提升,21H1實現營收7.71億元,同比+40.12%。

3. 富瀚轉債(富瀚微):綁定海康,安防業務高成長

公司主營安防視頻監控芯片,21H1實現營收4.58億元,同比+235.19%。公司與海康威視等龍頭合作緊密,2021年公司第一大客户海康威視大幅上調與公司的關聯金額上限,支持公司抓住海思退出市場的契機提升市場份額。21H1公司與海康威視關聯交易金額為4.10億元,佔公司營業收入的比例達57.09%。

公司第二增長點主要來源於車載ISP芯片,21H1實現營收0.99億元,同比+238.34%。

(二)功率半導體

當前供給緊缺疊加汽車電動化、智能化以及工業自動化等下游需求激增,導致全球功率半導體處於產能緊缺狀態,功率半導體相關公司均處於景氣度較高水平。功率半導體領域轉債標的主要為聞泰轉債、捷捷轉債,對應正股聞泰科技、捷捷微電。

4. 聞泰轉債(聞泰科技):車規級產品產能投放,持續增厚業績

聞泰科技的業務板塊涉及半導體、ODM及光學模組三大板塊。

公司於2020年完成對全球IDM龍頭企業安世的收購,佈局半導體領域。安世的主要產品包括分立器件、MOSFET等,21H1實現營收67.73億元,同比增長53.25%,營收佔比27.3%,毛利率為35.06%。當前車規級產品為公司半導體業務的第一大收入來源,近年來新能源汽車需求持續放量,芯片用量大幅提升。2021年,公司持續擴大全球產能和研發規模,並完成對Newport的收購,補充公司在車規級IGBT、MOSFET等領域的實力。公司不斷優化產品結構,當前中高壓MOSFET出貨佔比不斷提升,IGBT、第三代半導體及模擬類產品的研發進展順利。

5. 捷捷轉債(捷捷微電):專注於功率半導體芯片和器件

公司主要產品包括晶閘管、防護器件及MOSFET,其中晶閘管及防護器件產品採用IDM模式,MOSFET產品採用Fabless+封測的業務模式。21H1公司實現營收8.52億元,同比+109.03%。

捷捷微電的增長看點主要集中在MOSFET版塊。近年來公司加大研發投入,助力MOSFET產品放量及新產品落地,並佈局IGBT及SiC等領域,優化產品結構。2021年7月3日,公司公吿稱擬通過“功率半導體6英寸晶圓及器件封測生產線建設”擴大產能,擬設立子公司佈局IGBT等新型功率器件。

(三)半導體材料&設備

全球晶圓廠的持續高資本開支推動半導體材料及設備需求快速增長。隨着國際半導體產業逐步向大陸轉移,半導體國產替代進程不斷加速,半導體材料及設備國產化率不斷提升。半導體材料領域轉債標的主要為江豐轉債、彤程轉債、晶瑞轉債、飛凱轉債,對應正股江豐電子、彤程新材、晶瑞電材、飛凱材料;半導體設備領域轉債標的主要為精測轉債、華興轉債,對應正股精測電子、華興源創。

6. 江豐轉債(江豐電子):半導體用靶材與半導體設備零部件均高速增長

江豐電子是國內高純濺射靶材產業龍頭,產品主要為半導體用靶材,21H1實現營收7.23億元,同比+35.68%,毛利率為27.41%。

(1)高純濺射靶材:公司半導體用靶材產品已經進入先端的5nm技術節點,在行業內保持領先地位。高純濺射靶材領域客户認證週期長且客户粘性較高,公司多年來深耕行業,客户資源雄厚,與台積電(第一大客户)、中芯國際、京東方、SunPower等國際大廠緊密合作,且2021年新增重要客户訂單助力業務增長。

(2)半導體精密零部件:公司憑藉自身領先的技術工藝,拓展半導體精密零部件製造業務。公司與國內多家機台廠商合作開發機台使用的金屬零部件,新開發的各種精密零部件產品已實現量產交貨,廣泛用於PVD、CVD、刻蝕機等設備,截至21H1銷售額已超2020全年。

7. 彤程轉債(彤程新材):國產光刻膠領導者

彤程新材擁有電子材料、汽車/輪胎用特種材料及全生物降解材料三大業務板塊,致力於通過產業鏈橫向和縱向延伸成為新材料平台型企業,21H1營收11.72億元,同比+24.30%,毛利率31.35%。

(1)光刻膠:子公司北京科華是唯一被SEMI列入全球光刻膠八強的中國光刻膠公司,其與杜邦開展的ArF光刻膠合作,有望助力公司高端光刻膠產品研發。子公司北旭電子為國內最大的液晶正性光刻膠本土供應商,兩家子公司助力公司保持國內光刻膠行業領先地位。(2)輪胎用特種材料:公司也是全球最大的輪胎用特種材料供應商,客户資源雄厚,覆蓋普利司通、米其林、固特異等國際輪胎大廠。(3)全生物降解材料:公司引進巴斯夫專利,落地10萬噸/年可生物降解材料項目。

8. 晶瑞轉債、晶瑞轉2(晶瑞電材):半導體材料與新能源材料雙輪驅動

公司主要產品包括光刻膠及配套材料、超淨高純試劑、鋰電材料和基礎化工材料等。

(1)光刻膠:子公司蘇州瑞紅為國內光刻膠領域先驅,產品銷售穩定,KrF、ArF光刻膠產品研發進展順利。21H1公司光刻膠及配套材料營收1.43億元,同比+70.98%。超高純試劑方面,公司主要產品達到SEMI最高等級G5水準,21H1實現營收1.47億元,同比+16.24%。(2)鋰電池材料:公司鋰電池材料主要產品包括NMP、SBR、CMCLi、PAA、電解液等。得益於下游新能源汽車的高景氣度,21H1實現營收2.88億元,同比+91.74%。

9. 飛凱轉債(飛凱材料):屏顯材料與半導體封測材料高速成長

公司核心產品包括屏顯材料、半導體材料及紫外固化材料。

(1)半導體材料。公司半導體材料主要包括光刻膠、濕製程電子化學品、環氧塑封料及錫球,21H1實現營收2.56億元,同比+37.13%。(2)屏顯材料:公司新產品面板用光刻膠業務增長迅猛,21H1屏顯材料板塊營收6.07億元,同比+56.77%。(3)傳統主營的紫外固化材料。5G建設穩步推進,公司紫外固化材料出貨量恢復增長,21H1營收2.40億元,同比+32.63%,毛利率31.32%。

10. 華興轉債(華興源創):屏顯檢測設備穩健成長

華興源創為國內領先的國內面板檢測設備廠商,並積極佈局半導體及新能源汽車相關檢測設備。據業績快報,2021年公司實現營收20.19億元,同比+20.35%;實現歸母淨利潤3.16億元,同比+19.22%。

(1)屏顯檢測設備:公司技術積澱深厚,在Mini/Micro LED和Micro OLED顯示檢測領域已擁有多項核心技術並形成了多項技術成果,公司自主研發的Micro OLED檢測技術已於國際知名公司處進行小批量生產。

(2)半導體檢測設備:SOC測試機、射頻測試機及SIP測試機進展順利。公司自主研發的SOC測試機可滿足32位MCU、高像素CIS、指紋、複雜SOC芯片CP測試,已完成客户端批量裝機。

(四)半導體轉債標的基本面總結

創新是科技行業永恆的主旋律,對於近年來發展迅猛的本土半導體公司更是如此。我們發現各半導體子版塊轉債標的均呈現業績高增長、收入多點開花、第二&第三成長曲線加速培育的狀態。

從下游需求來看,汽車與軍工是高景氣核心方向。汽車電動化與智能化驅動車規級半導體需求高速增長,包括聞泰科技(車用分立器件)、韋爾股份(汽車CIS芯片)、富瀚微(車載ISP芯片)等均受益;軍工信息化長期趨勢下,紫光國微卡位優勢明顯,值得重點關注。

從子環節景氣度來看,由於處在國產替代的更為早期階段,半導體材料&設備相關標的收入增速更快,爆發力更強。

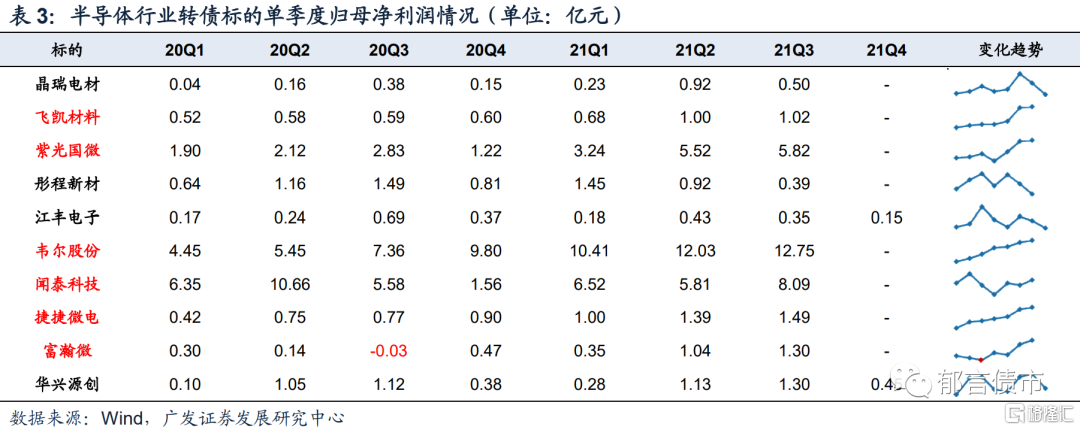

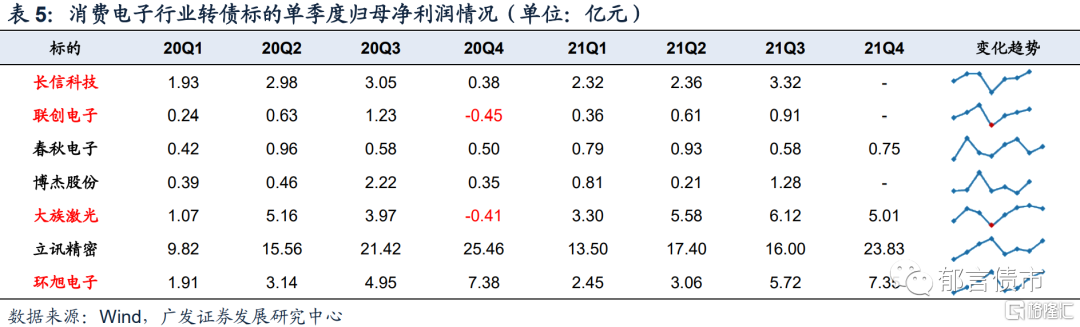

從標的景氣度來看,截止到2021Q3,飛凱材料、紫光國微、韋爾股份、聞泰科技、捷捷微電、富瀚微單季度歸母淨利潤呈現環比向上趨勢,對應轉債值得重點關注。

3

消費電子轉債業務及景氣度梳理

消費電子轉債標的大致可以分為兩個類型,一類是蘋果產業鏈相關標的,另一類是智能汽車產業鏈相關標的。

(一)蘋果鏈

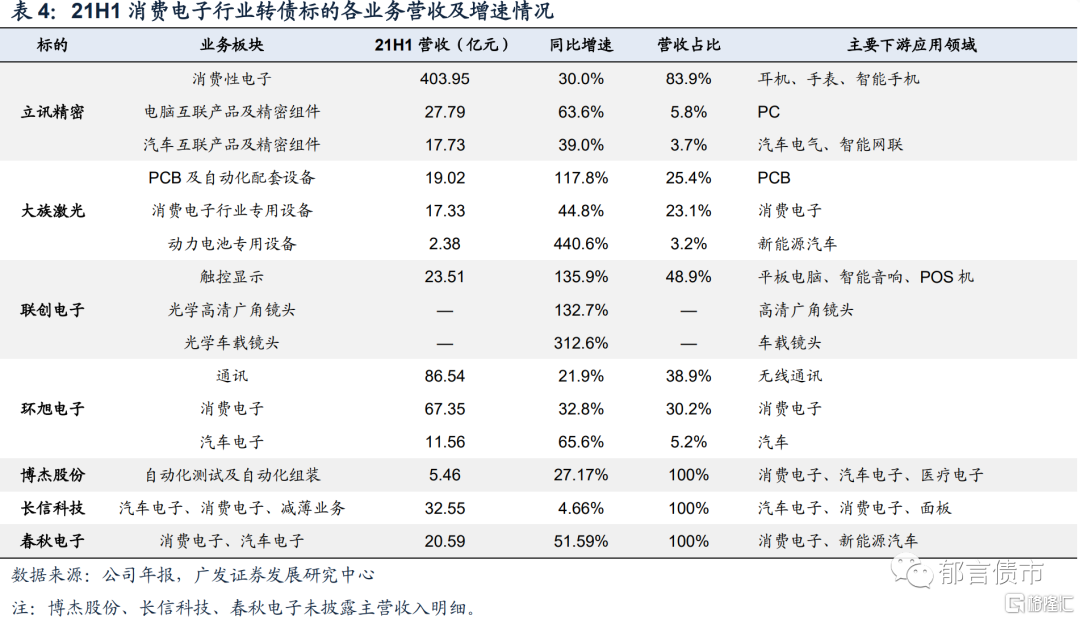

蘋果產業鏈相關轉債標的主要為立訊轉債、大族轉債、博傑轉債、環旭轉債,對應正股立訊精密、大族激光、博傑股份、環旭電子。

1. 立訊轉債(立訊精密):蘋果鏈龍頭,快速切入汽車OEM

公司主要覆蓋消費電子、汽車、通訊、電腦領域,產品呈現多元化和垂直一體化特點,綜合覆蓋零組件、模組與系統組裝。

立訊消費電子綁定大客户,不斷拓展品類。消費電子為公司主營業務,2021H1實現營收403.95億元,同比增長29.96%,毛利率15.78%,營收佔比為83.90%。公司終端產品範圍廣泛,包括TWS耳機、智能可穿戴手錶手環、手機等。

快速切入汽車OEM。2021H1,公司汽車互聯產品及精密組件業務實現營收17.71億元,同比增長38.99%,毛利率16.48%,營收佔比3.68%。公司於2022年2月與奇瑞新能源簽訂戰略合作協議,致力於實現公司成為汽車零部件Tier 1廠商的中長期目標。

2. 大族轉債(大族激光):治理改善,各業務線齊頭並進

公司主要產品包括激光及自動化配套設備、PCB及自動化配套設備。公司於2021年進行了大刀闊斧的改革,重新梳理業務羣及產品線,向下放權並差異化考核,進行扁平化管理。公司多品類設備齊頭並進,助力業績快速成長。21H1營收74.86億元,同比+45.08%

2021H1,消費電子行業專用設備、動力電池專用設備、LED設備、PCB及自動化配套設備分別實現營收17.33億元、2.38億元、3.91億元、19.02億元,同比增長44.75%、440.61%、360.19%、117.75%。

3. 博傑轉債(博傑股份):關注MLCC檢測設備

博傑股份主營業務包括自動化測試設備及自動化組裝設備,近來佈局進入半導體檢測領域。2021H1,公司實現營收5.46億元,同比+27.17%。

視覺測試方面,近年來下游片式電容器行業增長迅速,相關企業在被動元器件片式電容器領域投入較大。受益於此,子公司奧德維推出MLCC等被動元器件領域的視覺檢測設備獲得大量訂單。此外,公司參股“鼎泰芯源”和“蘇州焜原”佈局半導體檢測設備,發行轉債募集的部分資金也將投入半導體封測領域。

4. 環旭轉債(環旭電子):SiP領導者

環旭電子為SiP微小化技術的行業領導者,產品線涵蓋3C(通訊、消費、電腦)產品、工業類、汽車電子和醫療,21H1營收222.73億元,同比+30.89%,毛利率9.36%。

公司與北美大客户合作密切,新品上量驅動公司SiP模組業務營收提升。同時,近年來公司持續優化產品結構,電腦及存儲、工業類、汽車電子業務佔比不斷提升。

(二)汽車電子

智能汽車產業鏈相關轉債標的主要為聯創轉債、長信轉債、春秋轉債,對應正股聯創電子、長信科技、春秋電子。

5. 聯創轉債(聯創電子):車載鏡頭爆發

聯創電子主要為移動智能終端提供高品質的光學鏡頭、攝像模組以及觸控顯示一站式解決方案,現已形成光學鏡頭和觸控顯示兩大業務板塊。

21H1公司光學鏡頭業務實現營收10.09億元,同比增加84.51%,毛利率17.96%。具體來看,車載鏡頭及模組業務迎來爆發,21H1營收增長312.56%。公司與Mobileye、Nvidia、華為等合作,成功研發8M ADAS車載鏡頭並獲得客户認可,同時其自動駕駛車載系列鏡頭被Tesla、蔚來、Valeo等定點簽約。

6. 長信轉債(長信科技):汽車觸控顯示一體化高速成長

長信科技深耕觸控顯示一體化和減薄業務,汽車電子和消費電子雙輪佈局。21H1公司實現營收32.55億元,同比增長4.66%。

(1)汽車觸控顯示一體化:公司在汽車電子領域佈局較早,產業鏈齊全,深耕汽車觸控一體化業務。根據公司公開調研紀要,相關業務營收佔比約20-30%。隨着車載顯示向高端化、大屏化方向發展,該業務未來3-5年訂單飽滿,將成為公司有力增長點。(2)減薄業務:公司減薄業務規模雄居國內首位,是A客户在中國大陸唯一通過認證的減薄業務供應商。憑藉在減薄方面的技術優勢,公司加快柔性可摺疊蓋板玻璃即UTG業務佈局,目前產品質量和出貨質量位於行業首位。

7. 春秋轉債(春秋電子):併購切入新能源汽車結構件領域

春秋電子主要產品為筆記本電腦結構件模組及相關精密模具,近來重點培育新能源汽車結構件產品。21H1公司實現營收20.59億元,同比增長51.59%,毛利率15.65%。

2020年6月,公司增資入股橫精材料科技進入新能源汽車零部件領域。橫精材料科技是是佈雷博剎車盤FNC技術唯一供應商,而佈雷博則是特斯拉中國工廠剎車盤的唯一供應商。

(三)消費電子轉債標的基本面總結

從消費電子轉債標的營收結構來看,依舊呈現通訊、手機、PC等業務穩健增長,汽車電子作為第二成長曲線加速壯大的特徵。同時部分標的依舊與北美大客户綁定較緊,跟蹤方面建議沿着智能汽車與蘋果鏈兩條主線來進行,密切關注特斯拉以及國產造車新勢力智能汽車相關佈局,同時關注蘋果2022新機、MR、汽車等新品進展。

從標的景氣度來看,截止到2021Q3,長信科技、聯創電子、大族激光、環旭電子等單季度歸母淨利潤呈現環比向上趨勢,對應轉債值得重點關注。

4

其他電子元器件轉債業務及景氣度梳理

(一)PCB

在下游需求逐漸回暖背景下,PCB行業規模有望穩步增長。從下游應用來看,汽車電子、5G通信、雲計算、智能手機等將是PCB增速較高的細分市場。從具體產品來看,多層板、HDI、FPC將是PCB產業持續增長的主要方向。

PCB板塊相關轉債標的主要為興森轉債、景20轉債、世運轉債、超聲轉債、崇達轉債、明陽轉債,對應正股興森科技、景旺電子、世運電路、超聲電子、崇達技術、明陽電路。

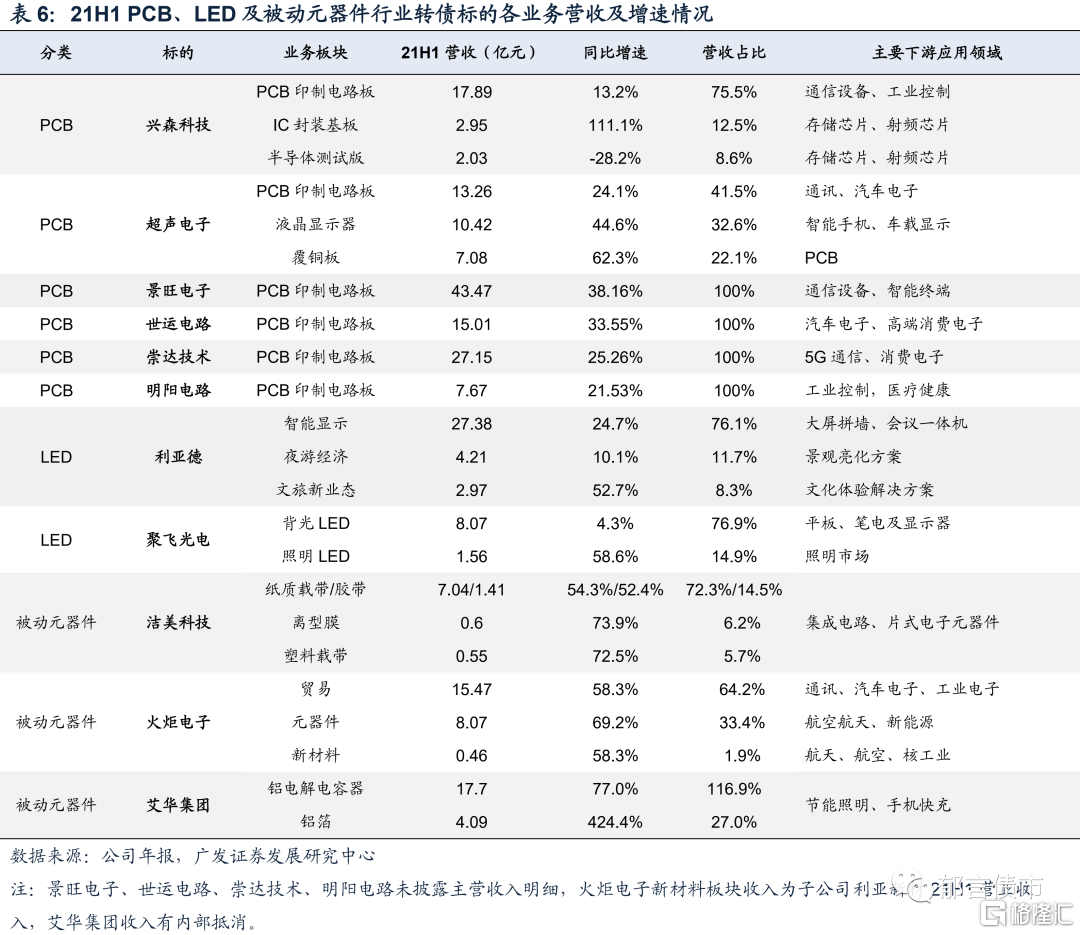

1. 興森轉債(興森科技):IC封裝基板爆發

興森科技專注於線路板產業鏈,圍繞PCB、半導體兩大主線開展業務。受益於IC產業鏈供需兩旺,公司IC封裝基板業務爆發增長,21H1實現營收2.95億元,同比增長111.06%。從下游應用來看,存儲類營收佔比約67%,指紋識別、射頻、物聯網類營收佔比約20%。

2. 景20轉債(景旺電子):PCB高端產能逐步釋放

景旺電子以剛性電路板為基礎,橫向發展柔性電路板和金屬基電路板。21H1公司實現營收43.37億元,同比增長38.16%。根據公司轉債募集説明書,2019年剛性電路板營收佔比約56.8%,柔性電路板營收佔比約35.6%,金屬基電路板營收佔比約7.6%。

公司主要看點在於PCB高端產能的釋放。公司新工廠投產,高端產能逐步釋放,21H1珠海景旺HLC、HDI(含SLP)項目投產,給公司高端產品的製程能力帶來質的飛躍;龍川軟板二期項目完成調試,部分進入量產階段。

3. 世運轉債(世運電路):汽車PCB持續放量

世運電路專注於PCB研發生產,其中汽車PCB是重點發展領域。21H1公司實現營收15.01億元,同比增長33.55%。根據2020年初公司公開的調研記錄,汽車類PCB是公司最大的業務板塊,營收佔比約36%。公司憑藉產品優勢於2020年成為特斯拉核心供應商,於2021年成功開發新客户小鵬汽車。

4. 超聲轉債(超聲電子):三大主營穩健增長

超聲電子主要產品為印製板、液晶顯示器及觸摸屏、覆銅板。(1)PCB印製板:21H1公司印製板業務實現營收13.26億元,同比增長24.14%。目前公司轉債募投項目“新型特種印製電路板產業化(一期)建設項目”穩步推進,規劃產能為24萬平方米/年,預計2022年3月底投產。(2)液晶顯示器及觸摸屏:受益於下游車載、智能家居等領域市場需求增加,21H1公司液晶顯示器及觸摸屏業務實現營收10.42億元,同比增長44.61%。(3)覆銅板:21H1實現營收7.08億元,同比增長62.31%。

5. 崇達轉債(崇達技術):高端產品穩步增長,IC封測基板放量

公司持續驅動高端PCB產品擴容,提升產品附加值。21H1公司高端板銷售面積同比增長21.07%,其中HDI產品增長顯著,銷售面積同比增長36.99%。同時,公司通過收購普諾威進入IC封測基板領域,普諾威直接客户包括歌爾股份、瑞聲科技等,間接客户包括蘋果、華為、小米等。除在MEMS傳感器市場依舊保持競爭優勢外,普諾威培育的5G的RF等市場也有了明顯增長,21H1收入同比增長81.14%,淨利潤同比增長273.63%。

6. 明電轉債(明陽電路):持續投入Mini LED PCB

21H1公司印製電路板業務實現營收7.07億元,同比增長17.25%,毛利率18.60%。公司積極推進九江印製電路板生產基地擴產建設項目及九江明陽高頻高速印製電路板項目。根據公司公吿的調研紀要(2021.12.23),公司經過持續投入,逐步形成Mini LED PCB的生產能力,相關產品處於客户驗證階段。

(二)LED

隨着疫情影響消退,LED自2020年底開始轉暖,Mini LED技術為行業提供新動能,而Micro LED技術大概率是下一代顯示技術,受技術限制尚未量產,未來突破後有望迎來快速增長。LED板塊相關轉債標的主要為利德轉債、聚飛轉債,對應正股利亞德、聚飛光電。

7. 利德轉債(利亞德):LED龍頭,Micro LED注入新動力

公司連續5年蟬聯全球LED顯示產品市場第一,小間距產品市佔率第一,户內LED產品市佔率第一。21H1公司智能顯示業務實現營收27.38億元,同比增長24.69%。公司未來看點主要集中在Micro LED,利晶將原定於2021年年底前投產的800KK/月產能提前至7月達產。2021年,公司相關產品實現訂單約3.2億元,目前正在籌劃2022年1600KK/月擴產項目。

8. 聚飛轉債(聚飛光電):背光LED封裝龍頭

公司為國內背光LED封裝企業龍頭,2021年受到芯片短缺及手機出貨量下降影響,相關業務增速放緩。21H1背光LED業務實現營收8.07億元,同比上漲4.29%。公司重點發力高端照明產品,照明LED業務增長迅速,21H1實現營收1.56億元,同比增長58.64%,毛利率13.90%。

(三)被動元器件

5G、智能手機、汽車電子等產業加速發展,驅動以MLCC為代表的被動元件市場規模穩步增長,下游廠商紛紛加碼生產被動元件,有望帶動相關企業業績增長。風華高科於2021年發佈非公開發行股票預案,擬募資40億元用於建設祥和工業園高端電容基地建設項目、募資10億元用於建設片式電阻器技改擴產項目,將分別新增高端MLCC產能5400億隻/年、片式電阻器產能3360億隻/年。三環集團則於2020年和2021年均進行定增,募資用於擴大MLCC產能。

被動元器件板塊板塊相關轉債標的主要為潔美轉債、火炬轉債、艾華轉債,對應正股潔美科技、火炬電子、艾華集團。

9. 潔美轉債(潔美科技):三大業務板塊齊頭並進

當前公司三大業務板塊共同發力,訂單量充足,產銷兩旺。(1)紙質載帶和膠帶:公司持續優化產品結構,增加打孔紙帶、壓孔紙帶等後端高附加值產品產銷量,並根據客户需求增長擴建電子專用原紙及膠帶產能。21H1公司紙質載帶和膠帶營收分別為7.04億元、1.41億元,同比分別+54.31%、+52.40%。(2)塑料載帶:公司實現產業鏈一體化,產線擴充至48條,半導體封測客户進入供貨階段。21H1公司塑料載帶營收0.55億元,同比+72.49%。(3)離型膜:公司MLCC製程用離型膜出貨量穩步提升,並開展多種離型膜試生產。此外,韓國產線順利投產,日本產線進入生產調試階段。21H1公司離型膜營收0.60億元,同比+73.91%。

10. 火炬轉債(火炬電子):軍用MLCC龍頭

公司主要產品系列包括MLCC、引線式多層陶瓷電容器、多芯組陶瓷電容器、脈衝功率陶瓷電容器、鉭電容器、超級電容器等。受益於下游軍工信息化需求高景氣,實現高速增長,21H1營收8.07億元,同比+69.18%。

同時,公司新材料板塊已形成穩定供貨能力,CASAS-300特種陶瓷材料為公司核心技術優勢,子公司利亞新材是中國領先的特種纖維製造商及其解決方案的提供方,21H1營收0.46億元,同比+6.10%。

11. 艾華轉債(艾華集團):鋁電解電容器細分龍頭

艾華集團主要產品為鋁電解電容器、鋁箔,連續多年在節能照明及手機快充等領域保持市佔率第一。(1)鋁電解電容器:2021年,公司重點開拓新能源光伏、工業控制及新能源汽車市場,疊加下游被動元器件行業景氣度進一步提升,鋁電解電容器業務快速增長。21H1實現營收17.70億元,同比增長76.97%。(2)鋁箔業務:鋁箔為鋁電解電容器重要的生產原材料,受益於鋁電解電容器市場規模擴張,21H1實現營收4.09億元,同比增長424.36%。

(四)其他電子元器件轉債標的基本面總結

從增速絕對值角度來看,PCB、LED、被動元器件等子行業相關轉債標的增速整體不如半導體迅速,但仍然維持一定增長速度。重點關注新品放量情況,如興森科技的IC封裝基板、潔美科技的MLCC用離型膜等;及下游應用快速增長的,如主營車用PCB的世運電路及軍用MLCC的火炬電子。

從標的景氣度來看,截止到2021Q3,超聲電子、崇達技術、艾華集團等單季度歸母淨利潤呈現環比向上趨勢,對應轉債值得重點關注。

5

結合估值的電子轉債性價比盤點

我們分別從轉債估值和正股估值兩個維度對電子轉債標的的估值情況進行梳理。

(一)行業及正股估值層面

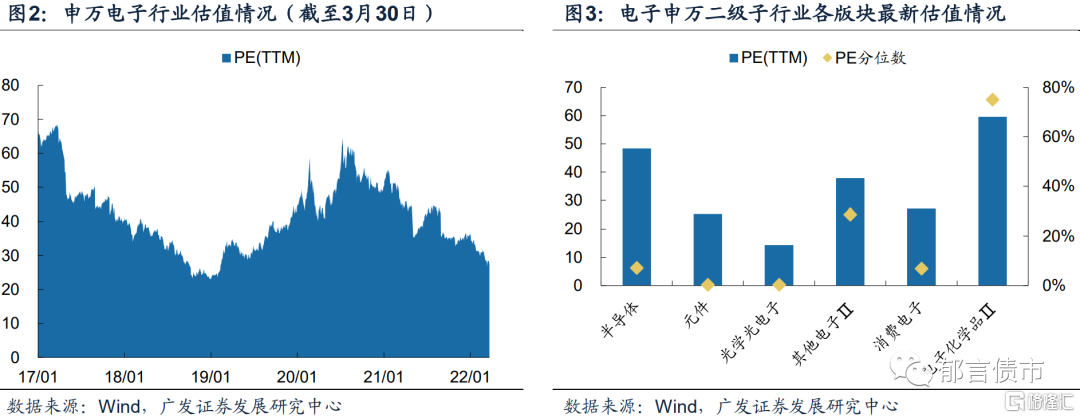

截至2022年3月30日,申萬電子行業PE(TTM)為26.88倍,位於2017年初以來的6.83%分位數水平,估值處於底部區間。從二級子行業來看,半導體、元件、光學光電子、消費電子等估值處於歷史較低水平,PE(TTM)分佈為48.34倍、25.38倍、14.29倍、27.11倍,分別位於2017年初以來的7.15%、0.24%、0.24%、6.83%分位數水平。

對應到轉債標的的正股估值,我們根據2022年3月30日正股PE TTM估值將上述電子轉債標的劃分為高、中、低三組,分別進行討論:

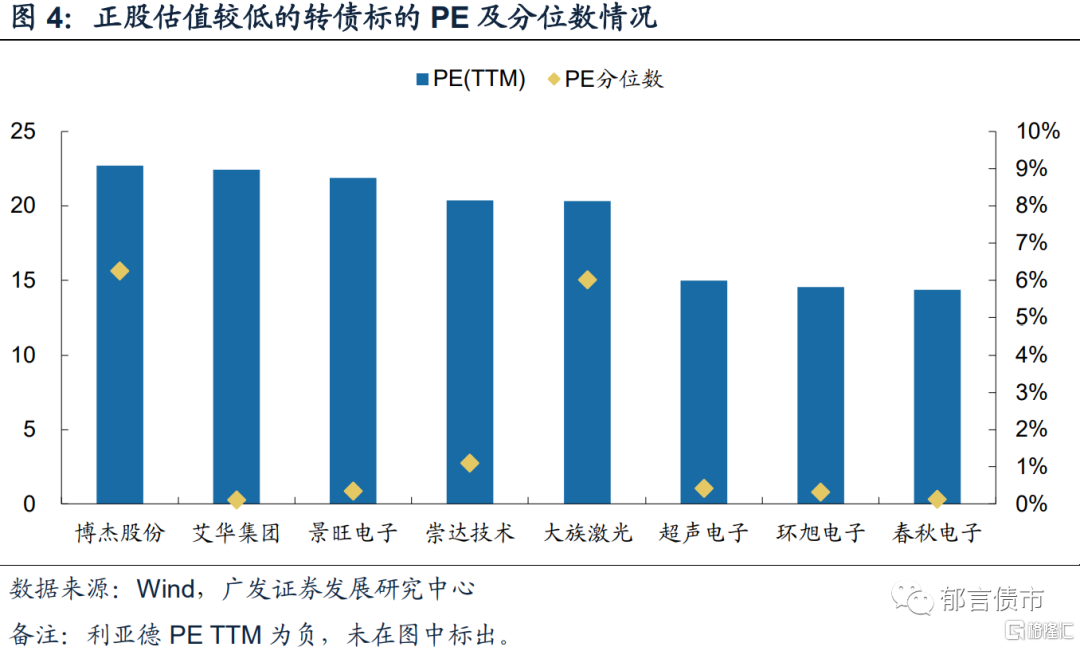

估值較低:博傑股份、艾華集團、景旺電子、大族激光、崇達技術、超聲電子、春秋電子、環旭電子、利亞德。

在正股估值較低的標的中,截至3月30日,除大族激光和博傑股份的PE分位數分別為6.01%和6.25%外,其餘標的的PE分位數均在1%附近,處於歷史較低水平。這可能也隱含低估值電子轉債標的出現了不錯的配置性價比。

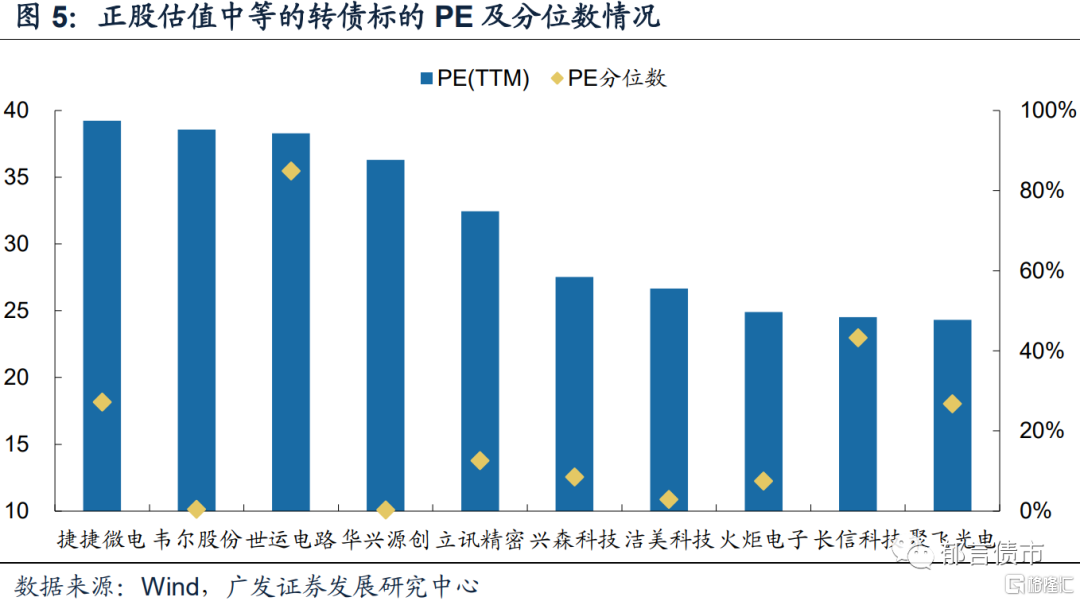

估值中等:韋爾股份、捷捷微電、華興源創、世運電路、立訊精密、興森科技、潔美科技、長信科技、火炬電子、聚飛光電。

在正股估值中等的標的中,截至3月30日,韋爾股份、華興源創及潔美科技的估值處於歷史較低水平,PE分位數均低於5%,分別為0.45%、0.20%和2.86%。

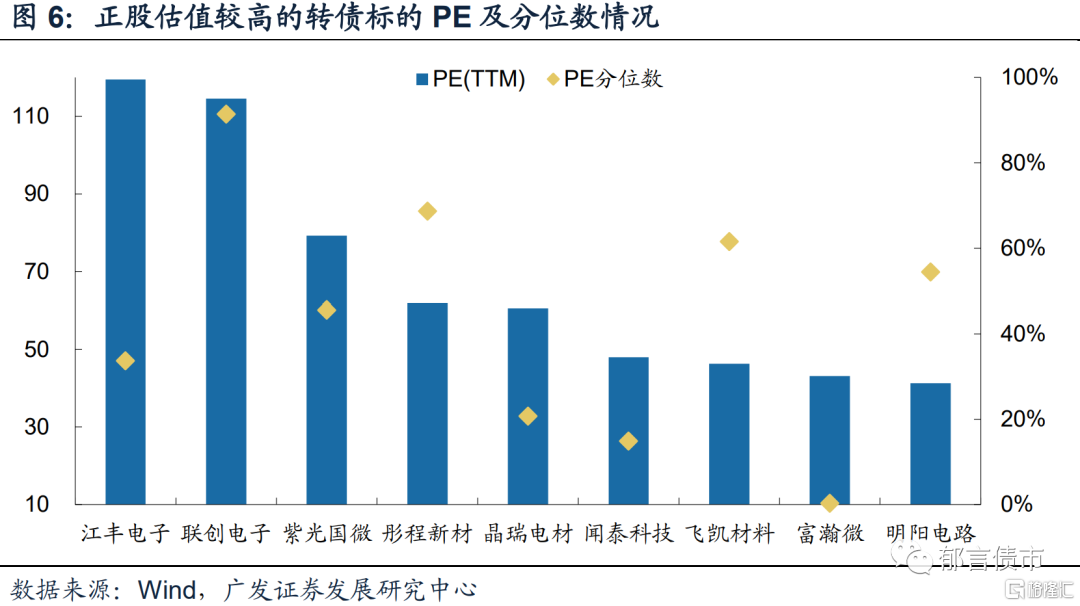

估值較高:聯創電子、江豐電子、紫光國微、晶瑞電材、彤程新材、聞泰科技、飛凱材料、富瀚微、明陽電路。

在正股估值較高的標的中,富瀚微、聞泰科技的估值處於歷史相對較低水平,3月30日PE分位數分別為0.32%和14.92%,其餘標的PE分位數均高於20%。這也意味着對於高估值電子標的的挖掘需要更細緻。

(二)轉債估值層面

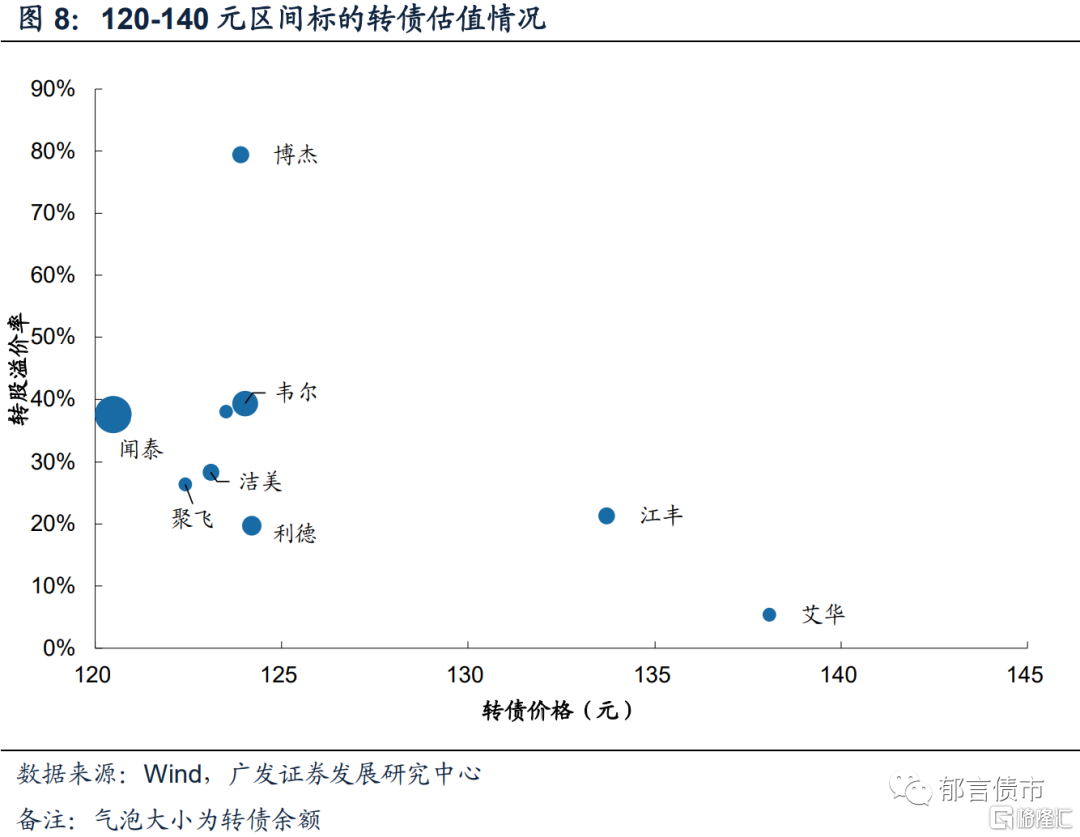

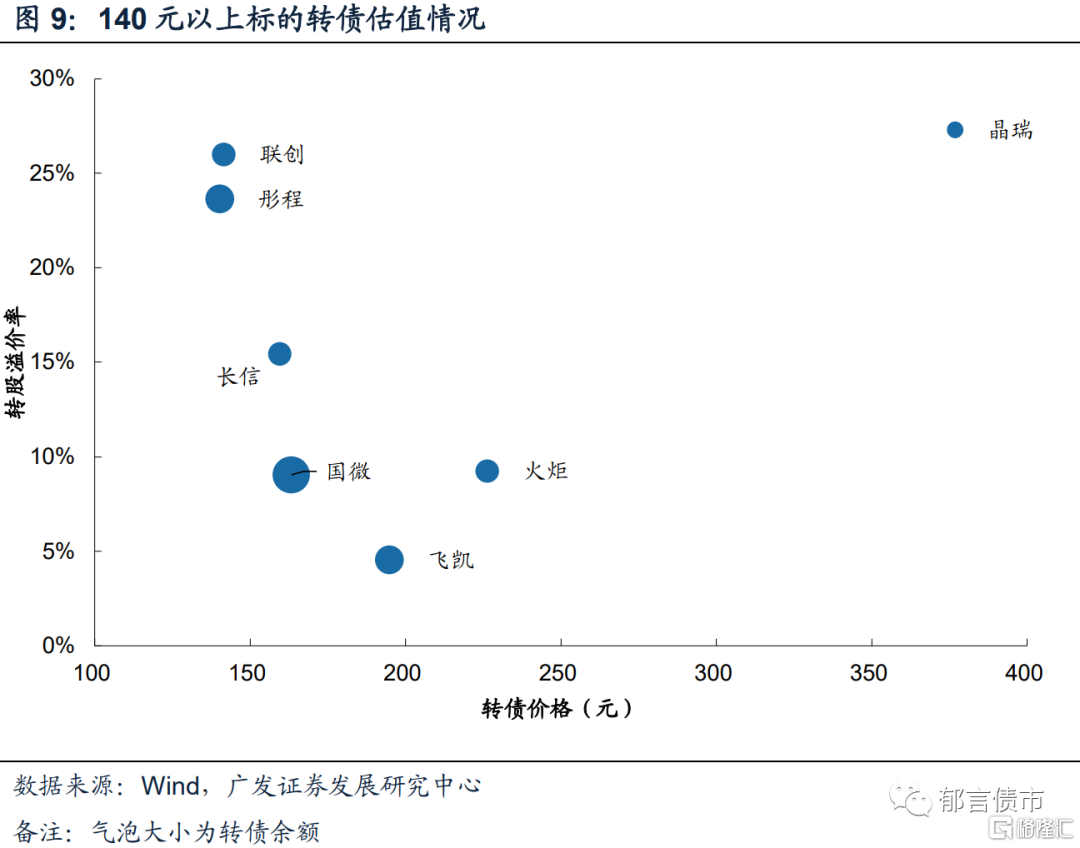

我們根據2022年3月30日轉債價格將上述電子轉債標的劃分為120元以下、120-140元及140元以上三組:

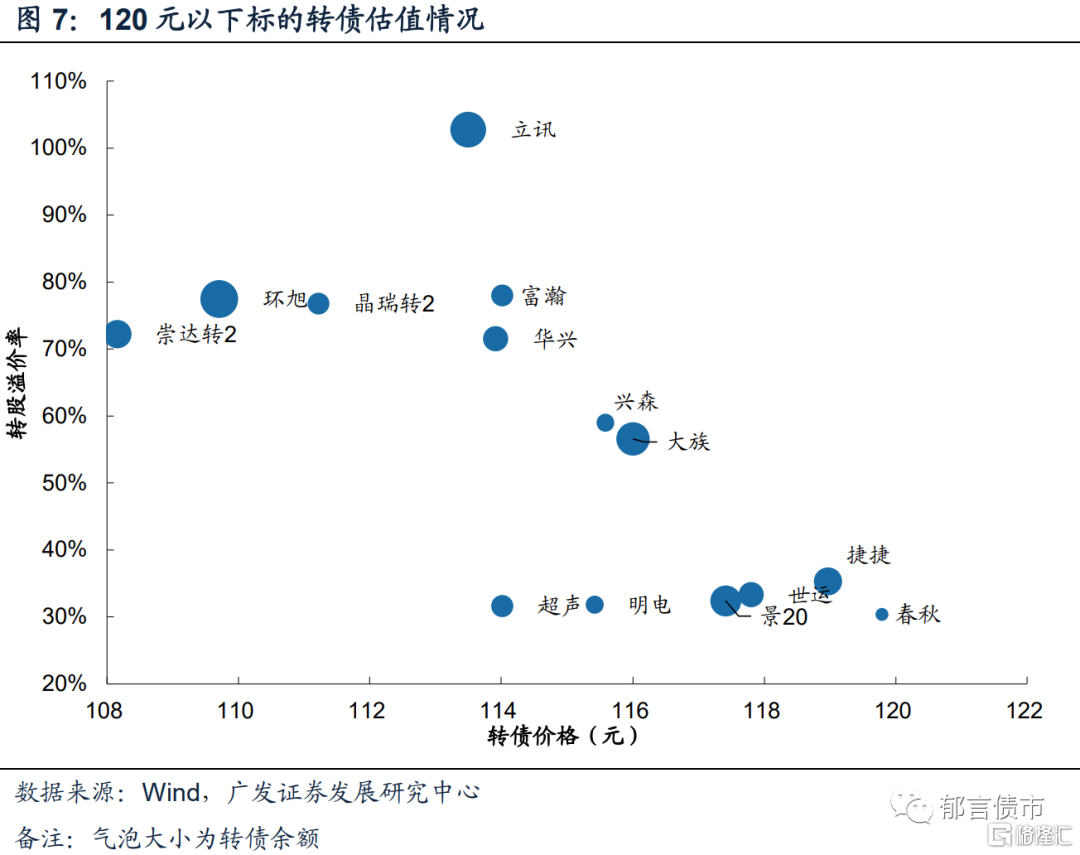

1. 120元以下:春秋、崇達、環旭、晶瑞轉2、立訊、富瀚、超聲、興森、華興、大族、世運、明電、景20、捷捷。

2. 120-140元:聞泰、潔美、聚飛、利德、博傑、韋爾、江豐、艾華。

3. 140元以上:聯創、彤程、長信、國微、飛凱、火炬、晶瑞。

轉債價格低於120元的標的中,明電轉債、超聲轉債和景20轉債性價比相對較高。截至3月30日,明電轉債的價格為115.41元,轉股溢價率為31.81%;超聲轉債的價格為114.02元,轉股溢價率為77.98%;景20轉債的價格為117.41元,轉股溢價率為32.39%。

轉債價格位於120-140元區間的標的中,潔美轉債、利德轉債和艾華轉債性價比相對較高。截至3月30日,潔美轉債的價格為123.10元,轉股溢價率為28.35%;利德轉債的價格為124.20元,轉股溢價率為19.73%;艾華轉債的價格為138.07元,轉股溢價率為5.40%。

轉債價格高於140元的標的中,飛凱轉債估值性價比相對較高。截至3月30日,飛凱轉債的價格為194.80元,轉股溢價率為4.56%。

(三)性價比電子轉債標的篩選

根據廣發電子團隊觀點,電子行業2021年是“得產能者得天下”,而2022年將是“贏產品者贏市場”。隨着2022年產能逐漸釋放,供需趨於緩和,價格屬性邊際變弱,電子行業看點轉換為下游創新,贏產品者贏市場。建議把握下游景氣度爆發帶來的投資機會,重點關注汽車電子與軍工電子。同時,上游材料&設備端部分細分行業與標的仍在加速國產替代,建議關注半導體設備&材料、MLCC材料等。

(1)汽車電子:汽車電動化與智能化驅動車規級半導體及相關電子元器件需求高速增長,相關轉債標的包括聞泰科技(車用分立器件)、韋爾股份(汽車CIS芯片)、立訊精密(整車ODM)、聯創電子(攝像頭鏡頭)、長信科技(車載數控顯示)、世運電路(車用PCB)等。

轉債方面,聞泰轉債、韋爾轉債絕對價格水平位於120-130元,正股估值處於歷史偏低分位數且仍具備長期成長性,轉債溢價率適中,具備較高關注價值。

(2)軍工電子:軍工信息化長期趨勢下,關注紫光國微(FPGA)、火炬電子(軍用MLCC)等標的伴隨行業的持續高成長性。轉債方面,對應的國微轉債、火炬轉債絕對價格水平相對較高,溢價率適中,在高價彈性轉債中具備一定關注價值。

(3)材料&設備:結合細分行業景氣度、轉債標的分佈及轉債&正股估值情況,重點關注半導體設備&材料、MLCC材料等,包括大族轉債、江豐轉債、潔美轉債等。

電子轉債基本面梳理不夠細緻、電子轉債正股業績不達預期。