本文來自格隆匯專欄:中信建投宏觀固收黃文濤,作者:黃文濤 孫蘇雨

摘要

中國人民銀行貨幣政策委員會2022年第一季度(總第96次)例會於3月30日,央行召開2022年一季度貨幣政策例會。

正文

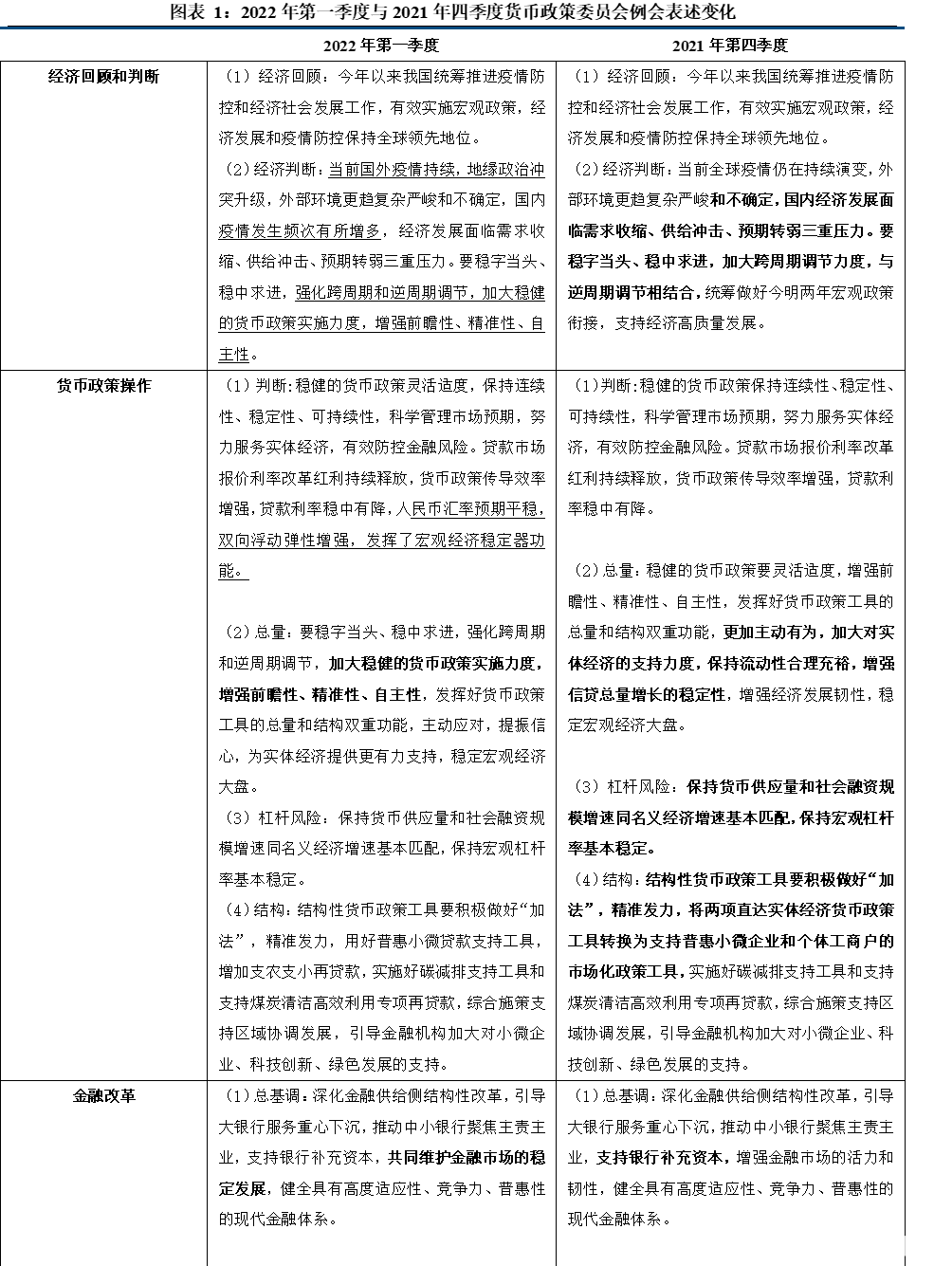

一季度,央行貨幣政策操作較為活躍,總量政策方面有一次降準,一次MLF、OMO利率10bp調整以及一次LPR5年期5bp調整。結構性政策方面此次例會提出用好普惠小微貸款支持工具,增加支農支小再貸款,料結構性工具也有發力。總之,在穩增長壓力有所體現的背景下,央行一季度特別是一季度初執行了較為寬鬆的貨幣政策。但由於三月外部環境明顯收緊,出現了聯儲緊縮和地緣政治風險,央行沒有如市場預期的寬鬆。市場對接下來貨幣政策的走勢,特別是是否會有降準降息以及央行對於海外緊縮的態度值得關注。

貨幣政策:繼續強調逆週期調節、主動應對。但也新增了對近期地緣政治風險以及疫情反覆的關注。從12月份中央經濟工作會議以來,穩增長是貨幣政策的執行目標具有較高確定性。但是穩增長是否需要通過市場預期的降準、降息達成需要進行詳細分析。我們依舊維持前期判斷,即在海外加息縮表背景下,國內貨幣數量調整、維護流動性合理充裕,大於單純降息。而同時輔以“着力穩定銀行負債成本”,從而向金融體系傳導。

外部環境(美聯儲)衝擊的關注度未見提升,但央行可能也在觀望海外緊縮情況的發展。針對海外情況,新增強調地緣政治衝突,對於聯儲緊縮無新增表述,對於“自主性”的強調亦未見明顯排位提升。我們判斷,海外在縮表落地前、中美利差收窄的背景下,央行全年難有大幅寬鬆。

保持信貸總量合理增長仍是最終目標。兩會對全年款信用節奏加以定調,當下的貨幣寬鬆也有為寬信用創造條件之意,促進銀行貸款、社會融資規模合理增長仍是重要目標。

結構性貨幣政策大有可為。近期無論是貨幣政策執行報吿還是相關主管領導的講話對於結構性貨幣政策的重視程度均有所提高。前期支農支小再貸款利率下調,碳減排支持工具和煤炭清潔能源再貸款相繼落地,兩項直達實體經濟的貨幣政策工具完成轉換,包括此次結構性工具部分提到增加支農支小再貸款。預計在跨週期與逆週期相結合的情況下,以及增加貨幣政策精準性,大力支持實體經濟和中小微企業的情形下,結構性貨幣政策將繼續發揮重大作用。

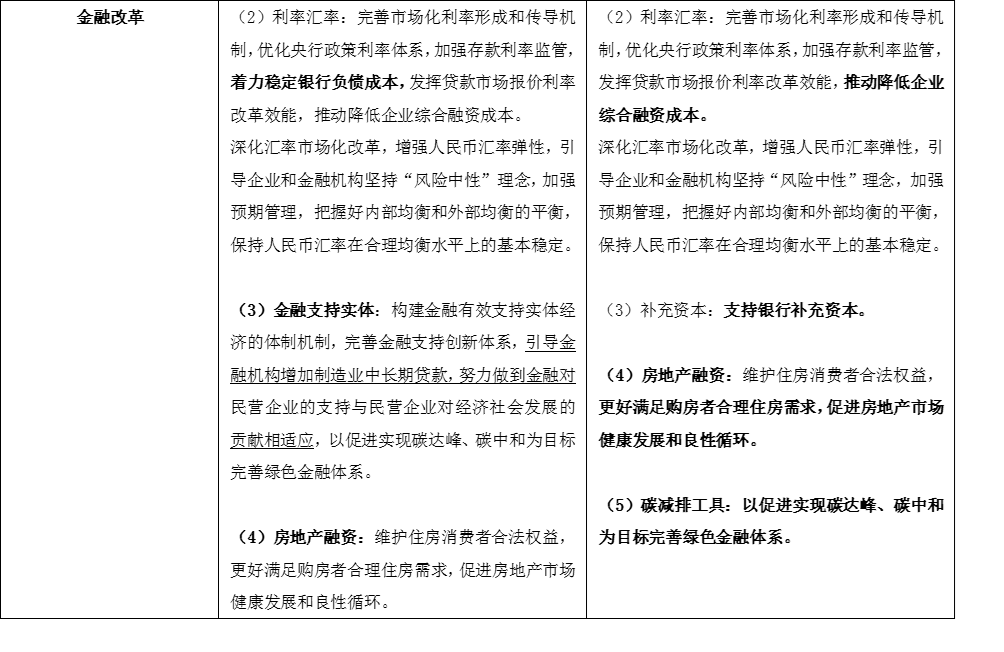

房地產領域未見更多表述,可能意味着房地產放鬆已經從金融端向其他方面轉移。四季度例會即開始強調“更好滿足購房者合理住房需求,促進房地產市場健康發展和良性循環”,本次例會又再次強調。前期,房住不炒的總基調下,三道紅線等政策對房地產市場產生了明顯影響。房地產企業的融資能力明顯收緊,銷售、拿地乃至價格的下行趨勢比較明顯。因此,房地產融資政策仍將保持是賭寬鬆,為國企和部分優質民企提供融資的窗口期、為保交付的項目提供融資支持、為首套房和合理置換的居民購房需求提供融資幫助都是寬信用政策發力的重要方向。

風險提示:政策超預期收緊,外部環境不確定性加大。