2022年3月30日,B2C跨境電商公司蘭亭集勢(LITB.US)發佈了其2021財年業績。業績顯示,公司營收4.46億美元,同比增長12%;經調整後EBITDA實現2790萬美元,同比增長22.3%。在業務運營方面,由於商品溢價得到提升,公司毛利錄得2.06億美元,同比提高17%,毛利率同比提高2.1 pct至46.3%。

費用投放上,由於供應鏈進一步完善,公司在取得營收增長的同時,履約費用增長並不明顯,從2020年的2800萬美元增至2021年的2960萬美元,同比增長5.7%,履約費率則下降0.4pct至6.6%。在營銷費用方面,由於公司對商品銷售提出更高要求,營銷費用增長37.6%至1.54億美元,費用率大幅提升6.4pct;行政和管理費用率則是提升0.6pct至8.9%,項下的研發費用同比大幅提升33.6%至2030萬美元。

儘管回顧剛剛過去的2021年,市場環境有些艱難。但從這份2021年業績中可以感受到,公司正在商業模式轉型之路上步履堅定地前行。

01

環境壓力,推高跨境零售行業成本

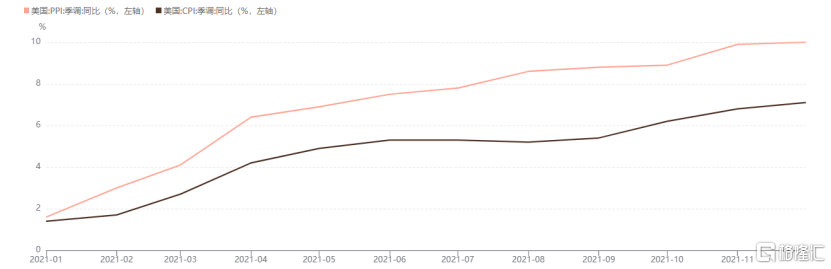

疫情衝擊和美聯儲加息預期下,原材料、能源和貨運價格大漲,2021年全球主要市場CPI、PPI快速水漲船高,顯示公司業務成本和居民消費價格的持續提升。

家庭消費的主要對象作為偏必需品,逆週期屬性較強,根據MarketResearch數據,全球消費品出口在2021年全球銷售額出現了14%的反彈。但從中刨去消費品價格漲幅之後,2021年全球消費意願整體其實仍未回到疫情前的水平。

原材料壓縮企業毛利率,疊加消費意願下降行業趨於內卷,使得零售行業成本擴大。於是CPI、PPI的壓力隨即體現在了行業公司業績上。

全球零售企業黑馬Wish在2021年營收同比下滑了18%至20.85億美元,毛利率下滑10pct至53%,收入成本增加3%至9.77億美元;經營活動中有9.51億美元的現金淨流出。最終公司淨虧損達到3.61億美元,較疫情前的2019年的1.44億美元同比擴大了1.5倍。

擁有AWS加持的全球電商亞巨頭馬遜也不能倖免。儘管2021年全球消費意願有所回升,使得亞馬遜營收同比增長21.7%至4698.22億美元,但營業費用同比擴大了44.88%,使得營業利潤增幅僅為8.65%;其引以為傲的經營活動現金流淨額,在期內也大幅下滑近30%。

02

不斷成長,夯實商業基本盤

艱難市場環境下,蘭亭集勢以商業模式的不斷優化穩住了基本盤;同時成長性策略有效助力公司業務在“彎道”時期換擋加速,進而迎接2022年的新一輪競爭。

1)繼續聚焦商品品類

蘭亭集勢在2021年進一步提升商品消費體驗,堅持具有吸引力和設計感等要求,以此擊穿目標滲透用户精神文化需求,保證商品溢價。

消費意願本質上受制於消費者對使用價值與成本之間比值的判斷。取悦用户正成為快消品企業增長的核心驅動力,基於消費者需求以至於體驗的渠道加速形成。因此面對激烈市場競爭,消費體驗能在不改變原有商業模式情況下,對沖價格上漲對毛利的壓制。

2)堅持成長性策略

與此同時,消費意願的低迷導致市場暫時處於存量競爭階段,以新客獲取驅動業績的邊際成本抬升,因而提升用户生命週期價值(LTV)成為改善單位經濟模型的必由之路。

蘭亭集勢眼下十分重視人才擇優和培育。公司將提升供應鏈優化和技術提升放到了戰略層面,與此同時引進了2022年人才成長圖鑑,以優質用户體驗提升LTV。

這一策略實際上是在“保質增效”背景下,對商業模式的延伸探索。人才管理是企業核心競爭力之一,疊加研發費投力度加碼,蘭亭集勢的商業邏輯持續迭代進化——在運營端發掘更加優質的消費體驗,以用户滿意度提升帶來長期轉化率CR;在商品端滿足更高層次需求,提高商品溢價,進而將商品銷售作為承接流量的載體提升LTV。兩條腿走路讓蘭亭集勢商業邏輯更加完善,護城河得到鞏固,成長性進一步凸顯。

放在產業鏈尺度下觀察,公司藉助人才集聚效應與合作伙伴共成長,為供應商和設計師提供更為精準深入的行業洞察,更長時間維度下帶動產業鏈整體協同和運行效率提升。

03

寫在最後

儘管2021年全球消費意願仍未恢復至疫情前水平,但蘭亭集勢在這其中表現出了跑贏市場的穩定性。展望2022年,全球消費行業形勢仍不明朗,但利好因素正緩慢浮現——疫情影響消退,地緣衝突也僅短線衝擊情緒。在這其中,蘭亭集勢將擁有充足競爭力迎接新挑戰。

美股互聯網零售經過長時間回撤,已經來到震盪築底階段;“寒冬”過後原材料和貨價將均值迴歸,各玩家的基本面也有望得到充分驗證。但在這之前,商業邏輯的抗衝擊能力勢必扮演重要角色。