3月30日,港股三大指數集體收漲。恆生指數漲1.39%重上22000點上方,國企指數漲1.28%報7609點,恆生科技指數漲0.34%報4622點。三者均錄得連續3日反彈。

盤面上,科技股多數衝高回落,快手收跌超6%,曾一度大漲逾8%,美團、騰訊、百度小幅飄紅,美團曾漲超3%;內房股與物管股攜手大漲,融創中國、融創服務均飆漲逾18%,中國奧園、中國金茂等個股漲幅居市場前列;家電股、汽車股、電力股、航空股等普遍走強。另一方面,三部門發文進一步規範網絡直播營利行為,短視頻概念股表現最差,快手領跌,近期強勢的煤炭股全線回調,電信股、中醫藥股、黃金股普跌。

具體來看:

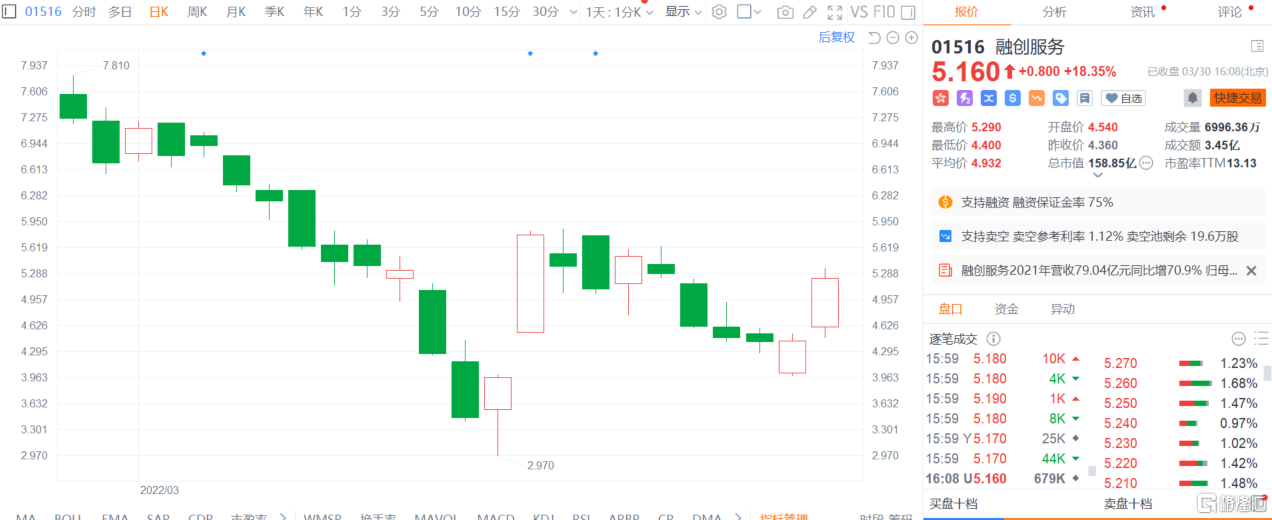

物管股大爆發,融創服務漲超18%,世茂服務漲超14%,金科服務漲超12%,時代鄰里漲超11%。安信國際發佈研報稱,綜合而言,已出業績的物管公司大部份是國企或質量較佳的民企,收入結構、盈利能力及淨利增長均保持較佳水平。進入穩定期的物管公司核心盈利增長平均約40%,仍處於較高水平。在房企爆雷的情況下,該行比較關注物管公司的派息情況,雖然某些物管公司剛於去年配售融資,加上行業低迷的環境中應保留現金在併購亦是合理之舉。不過高派息、或維持分派比率的物管公司,在某種意義上,用行動向資本市場證明集團穩健情況。一般國企背景的都能夠維持股息分派水平。

內房股集體大漲。世茂集團、時代中國控股漲超19%,融創中國大漲超18%,中國奧園、佳兆業集團、龍光集團跟漲。消息面上看,房地產板塊的上漲或受“深圳二手房參考價將上調3%-5%”的傳言影響,加之此前放鬆貸款額度、降低5年期LPR,以及部分城市調降首付比例、下調房貸利率、放開限售政策等,地產政策的鬆綁對房產銷售產生了刺激,進而帶動房地產板塊的上漲。

家電股走強。JS環球生活漲超15%,VESYNC漲超8%,海爾智家、創維集團、海信家電等跟漲。中金指出,中國小家電市場正處於品類大爆發階段。彩電、冰箱、洗衣機、空調等大家電產品在中國市場已經普及,銷量增長潛力有限。當前中國市場進入消費升級階段,預計小家電將是重要增長方向之一,如吸塵器、掃地機器人、廚小電等,技術提升改善使用體驗,將使這些產品具備普及的潛力。另外當前疫情下,市場預期廚房小家電需求可能重演2020年行情,相關個股股價開始明顯上升。

綠電概念股大漲。福萊特玻璃、中廣核新能源、中國電力漲超7%,龍源電力、華潤電力跟漲。消息面上,國家能源局印發《2022年能源工作指導意見》提到,大力發展風電光伏。國泰君安指,指導意見是在《“十四五”現代能源體系規劃》背景下對於2022年具體工作做了細化分解,明確了年度發電量目標9.07萬億千瓦時(2021年《指導意見》無明確目標),按照中電聯口徑測算對應2022年發電量同比增速8.3%,增速超過中電聯的預測值(全社會用電量同比增速5~6%)。

汽車股漲幅居前。長城汽車漲超10%,小鵬汽車漲超8%,蔚來漲超5%,吉利汽車、比亞迪股份等跟漲。

濠賭股走強。金沙中國漲超5%,永利澳門、美高梅中國、澳博控股漲超4%。澳門特區統計暨普查局資料顯示,今年2月向公眾提供住宿服務的酒店業場所共119間(不包括用作醫學觀察及自我健康管理,下同),可提供客房數目按年增加8.1%至3.9萬間。今年首兩個月酒店業場所的客房平均入住率按年上升6.8個百分點至46.2%,住客增加20.9%至100.7萬人次,平均留宿時間亦增加0.2晚至1.9晚。

煤炭股跌幅居前。伊泰煤炭、兗煤澳大利亞跌超4%,兗礦能源、中國神華跌超3%。山西證券研報稱,近日煤炭板塊供需緊張有所改善。從需求端來看,當前沿海終端煤炭庫存持續下降,部分電廠存煤處於偏低水平;春季氣温回暖後工業用電負荷加大,而短期內疫情影響開工率,需求存在下降可能。供給端方面,發改委強調煤炭保供穩價,正在加強中長期合同履約情況督查,而產能已處於高位,邊際改善空間較小,同時疫情影響下鐵路運力負載較高,煤炭價格高位震盪或將持續。在穩增長的政策形勢之下,建議繼續關注煤炭行業的供需端的結構差異。

化肥股集體下跌。中國心連心化肥跌3.6%,中海石油化學跌3.4%,世紀陽光跌3.33%。市場憧憬俄烏局勢緩和,隔晚美國上市的化肥股急跌,Nutrien(NTR.US)插5%,CF工業(CF.US)瀉5%,美盛(MOS.US)插5.2%,以色列化學(ICL.US)急挫5.7%。 俄羅斯為全球最大氮肥出口國,市佔高達17%,也是第二大鉀肥出口國,當中鉀肥供應量佔全球兩成,其盟友白俄斯則是全球第三大鉀肥生產國,產量約佔全球鉀鹽總產量17.4%。

中醫藥概念高開低走。綠葉製藥跌超4%,培力農本方、神威藥業、中國中藥跟跌。消息面上,國務院辦公廳印發《“十四五”中醫藥發展規劃》提出,目標到2025年,中醫藥健康服務能力明顯增強,中醫藥高質量發展政策和體系進一步完善,中醫藥振興發展取得積極成效,在健康中國建設中的獨特優勢得到充分發揮。

個股方面,融創服務大漲超18%報5.16港元,總市值148億港元。 融創服務發佈年度業績公吿,截至2021年12月31日止年度,集團的收入約為人民幣79.04億元,較去年增長約70.9%;毛利約為人民幣24.91億元,較去年增長約95.3%;年內利潤約為人民幣13.58億元,較去年增長約118.5%;其中,公司擁有人應占利潤約人民幣12.76億元,較去年增長約113.9%;淨利潤率約為17.2%。

今日,南向資金淨流入2.13億港元,其中港股通(滬)淨流入-2.95億港元,港股通(深)淨流入5.08億港元。

展望後市,廣發證券表示,3月新房及二手房貸款利率分別繼續下調13bps和15bps,自2021年10月以來連續6個月下降,累計降幅達到40bps,在央行加大按揭投放壓力的情況下,商業銀行利率下行加速,需求端改善力度及頻次持續加大。供需兩端政策持續出台預期提升,板塊機會增加。建議提升地產板塊配置比例,關注具備承接能力的強信用房企成長機會及投資機會。