本文來自格隆匯專欄:廣發香港,作者:鄭新煌

摘要

近期,由於數家企業被列入暫定清單,中概股在美國除牌退市的事件再度鬧得沸沸揚揚。作為承接中概股迴歸最重要的平台,港股同樣也成為了關注的焦點——市場對其是否足以支撐龐大的中概股迴流存在擔憂。

不過,市場常常遺忘了港股的市值規模和成交水平其實在全球名列前茅的事實,進而低估了它的承接能力。由於中概股的迴歸是一個循序漸進的過程,它的影響可以被逐步平滑。此外,過去幾年港股IPO興盛,市場呈現鮮明的“供給創造需求”特徵,即更多的新股會帶來更高的成交量,抽血效應並不顯著。總的來看,雖然港股的流動性與A股和美股相比存在差距,但過去數年港股表現的低迷更多還需歸因於基本面邏輯的衝擊,而非交易層面的因素。

一、港股的體量和成交在全球名列前茅,承接能力可能被低估:截至2022年2月,港股的總市值規模在全球排名第五,2021年的總成交額也為全球第五。事實上,近幾年港股不乏因大股東減持/配股/新股上市而引起天量成交的案例,但這些交易層面的因素都並未對市場產生顯著的影響。因此,我們認為港股存在一定韌性,對於中概股迴歸的實際承受能力可能被低估。同時,不宜將風險事件發生時的極端狀況簡單地進行線性外推,也不必將市場在恐慌情緒下出現的行為視作常態化現象。

二、供給創造需求,未來更多中概股的迴歸有望抬升港股的成交:如果市場總需求不變、資金池固定,那麼新股供給的增加會產生抽血效應,影響現有股票的價格,此為“需求制約供給”;而如果市場的總需求同步於供給的變化,資金池隨着更多優秀上市公司的湧入而不斷擴大,此為“供給創造需求”。港股呈現的特徵其實是後者:2018至2020年,每年上市新股的日均成交額均超過百億,也帶動原有股票的成交水漲船高。不過,港股需求端的制約因素往往被過度強調,供給端優質中國企業對資金產生的吸引力卻常常被忽視。未來中概股的迴歸將進一步帶來優質供給,有望使港股的日均成交中樞抬升180億港元,而若中概股的總市值能回到21H2的均值,換手率不變,成交額增量甚至能達到280億。

三、港股與美股和A股產生走勢分化和估值差距的本質影響因素是基本面:1.港股的市場結構高度集中,頭部公司不缺關注,價值發現作用良好,並不需要支付太多的流動性折價,此前走勢的低迷主要是受經濟下行和政策變化影響。2.與美股相比,港股的大型科技股並無明顯的估值折讓,PEG水平甚至還更高。3.與A股相比,港股傳統板塊估值折讓明顯,但這是由於兩地的估值體系不同,即便流動性充足也難彌合;此外,港A的市場結構差異較大,軟硬科技難以直接比較估值。

針對中概股退市的憂慮已經發酵了近兩年的時間,中美監管機構的分歧仍十分巨大。雖然我們認為最終不會走到中概股全面退市的極端境地,兩國的監管機構也都在某種程度上表明了支持達成合作協議的立場,但“打鐵還需自身硬”,在妥善處理好監管領域分歧的同時,也要樹立起對港股、以及對中國多層次資本市場體系的信心——而這種信心,不僅來源於股票市場自身的韌性,更仰賴於中國經濟強勁的基本盤。

風險提示:俄烏戰爭規模升級、通脹上行超預期、政策收緊超預期

正文

近期,由於數家中概企業被列入《外國公司問責法》的暫定清單,中概股在美國除牌退市的事件再度鬧得沸沸揚揚。作為承接中概股迴歸最重要的平台,港股同樣也成為了市場關注的焦點。

事實上,由於港股自2018年以來一直表現低迷,且與美股“跟跌不跟漲”,AH溢價指數又常年處於高位,它一直揹負着“邊緣市場”、“小三市場”等惡名。因此,也就不難理解市場存在的擔憂:以目前港股的體量和流動性,足以支撐市值龐大的中概股迴流嗎?

不過,市場常常遺忘了港股的市值規模和成交水平其實在全球名列前茅的事實,進而低估了它的承接能力。由於中概股的迴歸是一個循序漸進的過程,它的影響可以被逐步平滑。此外,過去幾年港股IPO興盛,市場呈現鮮明的“供給創造需求”特徵,即更多的新股會帶來更高的成交量,抽血效應並不顯著。總的來看,雖然港股的流動性與A股和美股相比存在差距,但過去數年港股表現的低迷更多還需歸因於基本面邏輯的衝擊,而非交易層面的因素。

一、港股的體量和成交在全球名列前茅,承接能力可能被低估

截至2022年2月,港股的總市值規模在全球排名第五,僅次於美國、中國、泛歐交易所(聯合數個歐陸國家)和日本,2021年的總成交額也達到全球第五。雖然與中美這兩個全球最大經濟體的股市相比仍存在較大差距(事實上也並沒有其他市場能跟中美相提並論),但港股的市場容量和流動性水平其實已經相當可觀,在離岸市場之中遙遙領先,遠遠甩開了定位接近的競爭者新加坡。

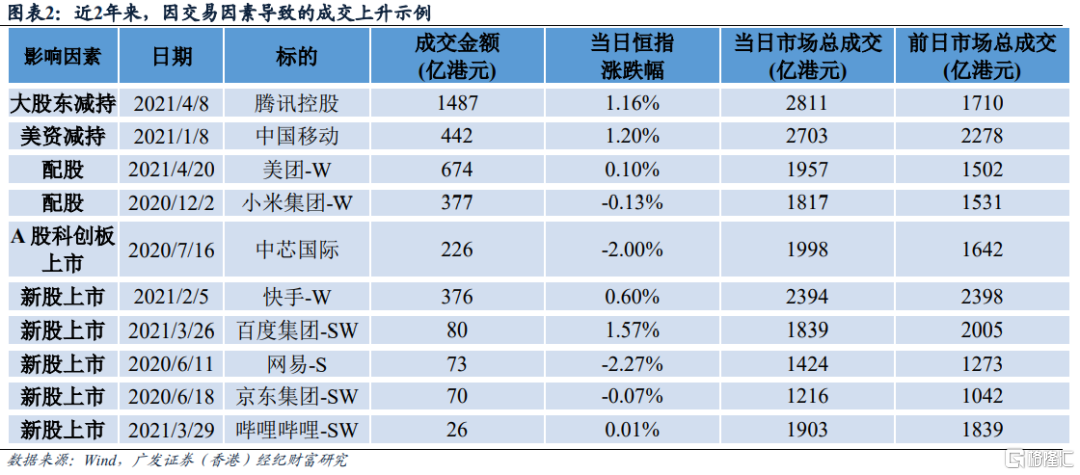

事實上,近幾年港股不乏因大股東減持/配股/新股上市而引起天量成交的案例,但這些交易層面的因素都並未對市場產生顯著的影響:2021/4/8,騰訊的大股東南非報業Naspers曾進行大手筆減持,當日騰訊錄得1487億港元成交,帶動整個港股市場的成交額放大至2811億,但恆指全日仍上漲1.16%,並未遭受太大沖擊。2021/1/8,中國移動被剔除出MSCI和富時羅素之時也曾經產生442億成交,市場成交額放大至2703億,但恆指也仍能錄得1.2%的漲幅。除了承接減持外,港股同樣能承接住大型企業的配股以及大型新股IPO/二次上市公司的首日交易,如美團和小米進行的大規模配股,以及快手的上市均帶來了巨量成交,但都未對恆指的表現產生明顯衝擊。儘管我們難以完全釐清或者排除流動性因素的影響,可能也存在着某些反例,但起碼能夠確定的一點是,交易層面的因素給港股帶來的衝擊並不如想象的那般誇張。此類減持/配股/新股上市,往往能抬高市場的總成交額(做大蛋糕),而不是在總成交不變的情況下犧牲其他股票的成交(分走蛋糕),也暫未發現需要大幅拋售其它股票以滿足交易需求的證據。

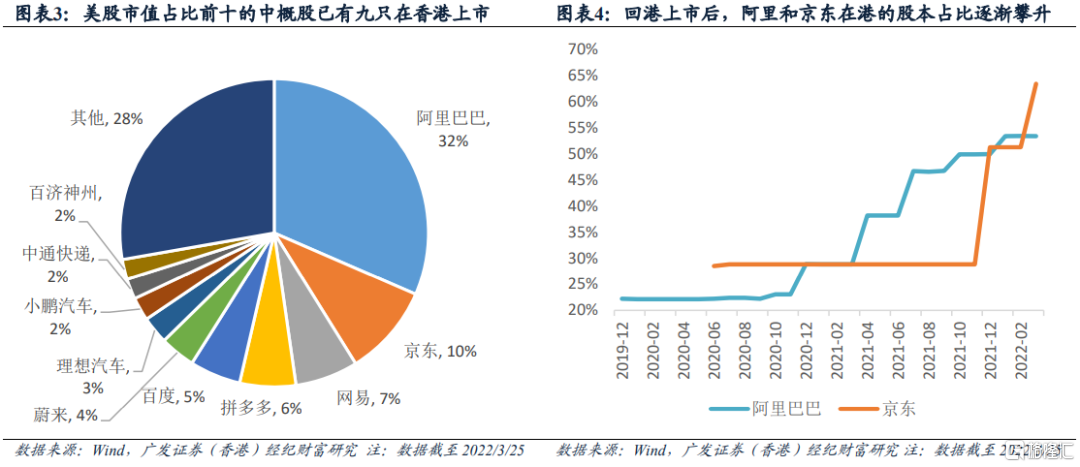

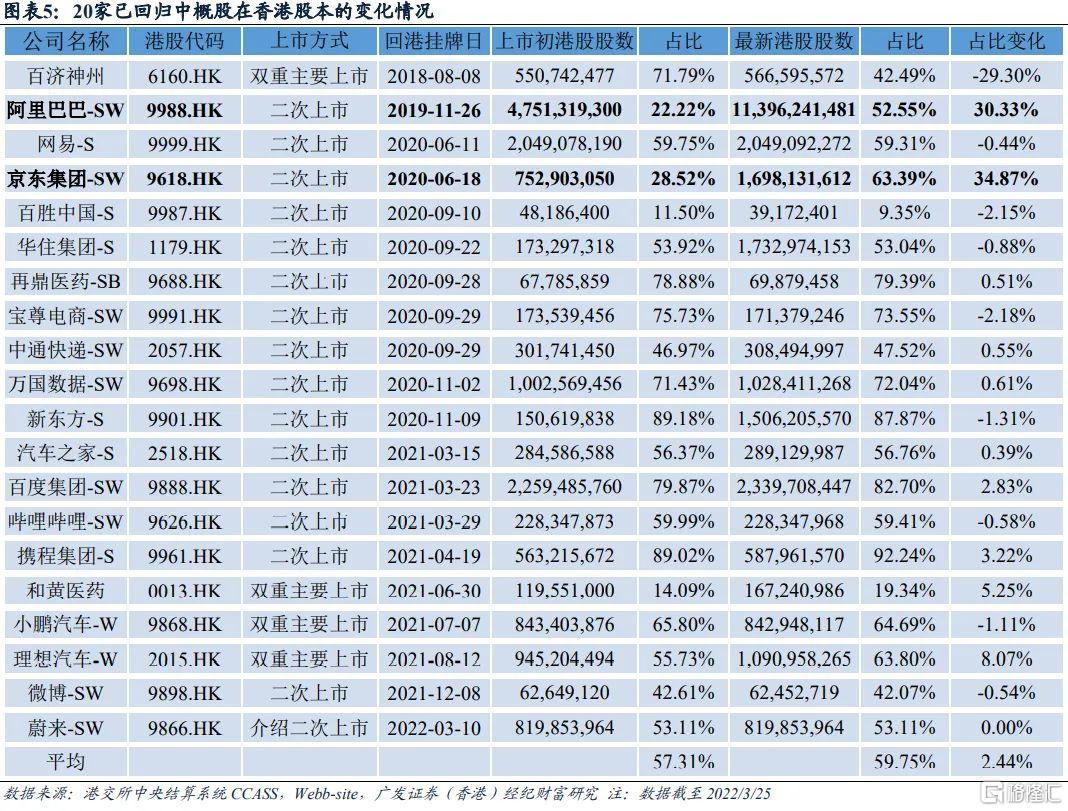

因此,香港市場存在一定的韌性,對於中概股迴歸的實際承受能力可能被低估。截至03/25,美股中概股的總市值約為7.4萬億港元,而據港交所中央結算系統的數據顯示,已經有近3.2萬億港元的市值處於港股。假設未來中概股全部迴歸,帶來的增量規模將是4.2萬億港元,約佔目前港股總市值(40萬億)的10.5%。誠然,若現有的美股中概股一次性全部轉入,會對港股市場帶來相當大的衝擊,但即便最壞的情況出現(談判破裂、加速版退市法案生效),也需要兩年的時間才會進入退市流程。鑑於目前美股市值佔比前十的中概股已有九隻在香港上市,且迴歸的20家公司市值佔中概股總市值的75%,增量的影響將相對可控。此外,已掛牌的企業能通過逐步轉倉的方式循序漸進地轉回股本,進一步平滑對港股的衝擊:自掛牌以來,阿里與京東已分別轉回30%/35%股本,佔比達到53%/63%。

此外,在蔚來開創以介紹形式迴歸的先例之後,未來或將有更多中概股效仿這一方式,因其具備手續簡單、速度快等特點,能避免在脆弱的市況下給大市帶來更大的壓力,或者難以籌集到足夠的資金。在度過六個月的限制期之後,發行人可以視當時的市況,靈活選擇增發股份和進行募資的時機。

總的來看,前期在多重風險因素(俄烏戰爭、美聯儲收水、中美衝突升温)的共同作用下,市場基於最悲觀的假設進行了邏輯推演,也使得恐慌情緒逐漸蔓延,出現無差別拋售。我們認為,不宜將風險事件發生時的極端狀況簡單地進行線性外推,也不必將市場在恐慌情緒下出現的行為視作常態化現象。

二、供給創造需求,未來更多中概股的迴歸有望抬升港股的成交

若將上市公司視作是資本市場中的“供給”,資金視作“需求”,那麼針對股票的定價過程實際上也可以看作供需雙方的博弈:如果市場的總需求不變、資金池固定,那麼供給的增加(新公司上市)確實會產生抽血效應,進而對現有股票的價格產生衝擊,使其出現估值折讓,低於內生價值,此為“需求制約供給”。相反,如果市場的總需求同步於供給的變化,即資金池隨着更多優秀上市公司的湧入而不斷擴大,那麼因流動性不足而導致的估值折讓現象未必會出現,甚至可能因為某個產業類別的企業扎堆上市,引來市場更多的關注,進而產生估值溢價(如此前的物業股和生物醫藥B類股),此為“供給創造需求”。近年來港股的新股市場蓬勃發展,呈現的特徵其實是後者,而非前者。不過,港股需求端的制約因素卻往往被過度強調,但供給端優質中國企業對資金產生的吸引力卻常常被忽視。典型的範例如2020年,彼時在一系列重磅新股即將上市的憧憬之下,大量的國際資本湧入港股,推動銀行體系的總結餘不斷創下階段性新高,10月時金管局認可機構的存款總規模一度較年初暴漲近2萬億港元,也使港幣匯價持續處於強方兑換保證關口7.75。因此,只要新股的質素足夠高,就不必擔心資金不足的問題,“千里馬常有,伯樂亦常有”。

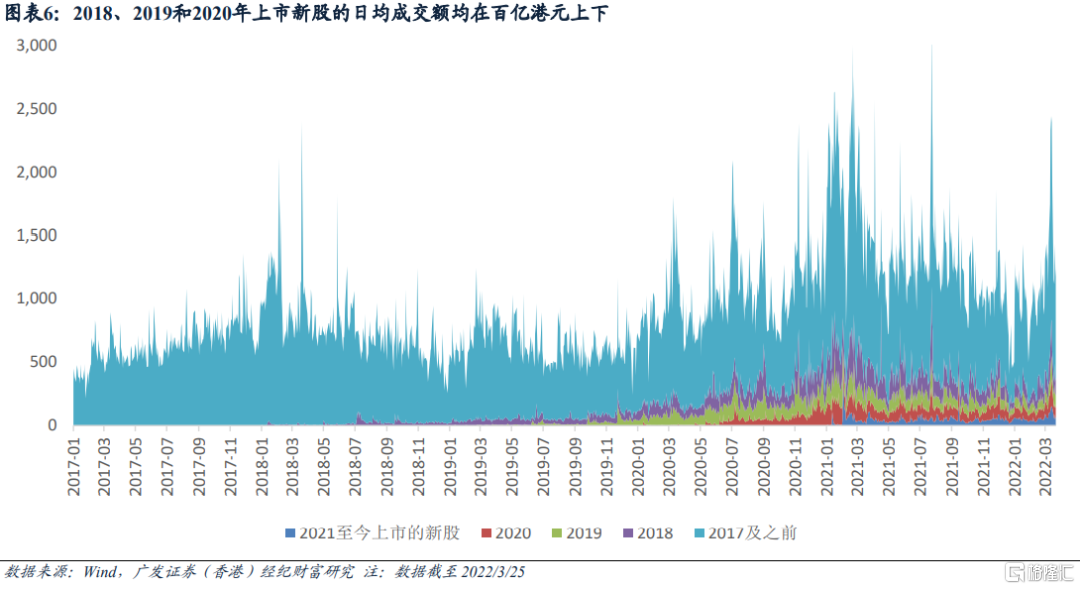

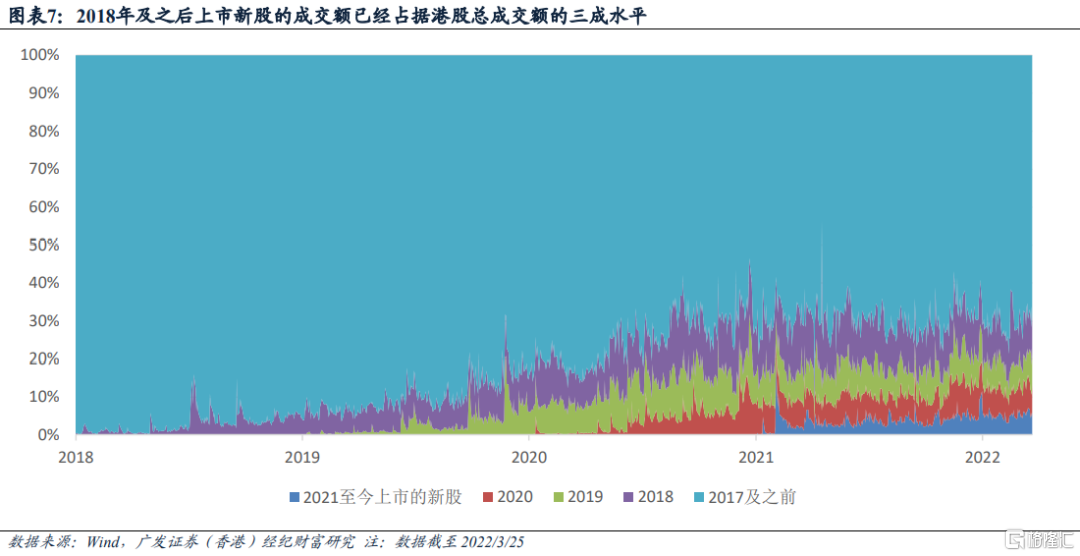

2018年,港交所進行了上市制度改革,允許未有收入的生物科技公司及採用不同投票權架構的新經濟公司到港上市,並放寬二次上市門檻,改革成果斐然。截至03/25,在2018、2019和2020年上市新股的日均成交額均在百億港元上下:

1. 2018上市公司的平均日成交額為114.8億港元(2019年至今),當年的重磅新股是美團、小米和中國鐵塔;

2. 2019上市公司的平均日成交額為100.2億港元(2020年至今),當年的重磅新股是阿里巴巴、百威亞太;

3. 2020上市公司的平均日成交額為93.6億港元(2021年至今),當年的重磅新股是京東、網易等二次上市公司以及京東健康;

4. 2021上市公司的平均日成交額為59.0億港元(2022年至今),當年的重磅新股是快手及部分二次上市公司,如嗶哩嗶哩、百度等——考慮到2021年上市公司在2022年完整的數據還不足一個季度,此後日成交額的中樞還有望繼續上行。

依照上市時間劃分,2018年及之後上市新股的成交額已經超過了港股總成交額的三成水平;若以2017年底的水平作為基數,增量的貢獻更已達到45%。

與此同時,2018年之前上市股票的總成交併未因大量新股湧入而受到負面影響,成交金額反而還跟隨着整個市場的火熱一同增加:2019年的平均日成交額為571億港元,2020年增長至771億,2021年進一步攀升至964億。因此,我們並未觀測到大量新股發行對現有股票的成交產生不利影響的證據。恰恰相反,優質新股的扎堆上市會帶來大量的“源頭活水”,也使得整個市場的成交都水漲船高。

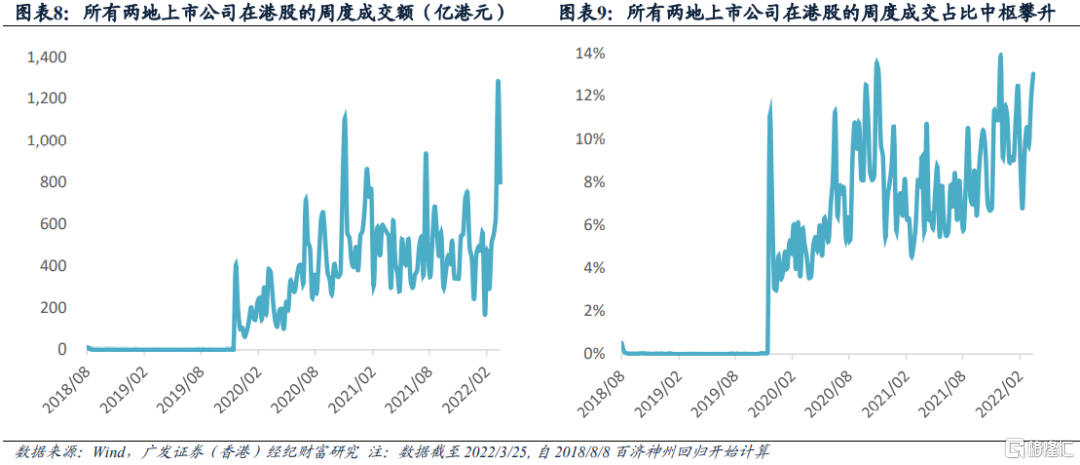

在這個前提之下,我們完全可以認為,未來更多中概股的迴歸將進一步抬升港股的成交。事實上,過去呈現的狀況也是如此,自2019年9月阿里巴巴迴歸之後,兩地上市股票的總成交額和佔比均呈現震盪上升的態勢,今年3月18日當週更是創下近1300億港元的歷史新高,佔全市場成交的比重也逐步穩定在10%以上。

截至2022/03/25,我們測算20只已迴歸香港中概股的累計市值為5.5萬億港元,其中在港部分為3.2萬億(CCASS口徑),佔總額的57%;2022年至今的平均日成交額為117億港元,換手率為4‰(基數中不包含在3月介紹上市的蔚來-SW,因其上市時間短,無法增發新股,成交量顯著偏低)。假定未來剩餘的43%市值也全部返回港股上市,轉換為流通股且獲得同等市值,且換手率不變,那麼度過解禁期後產生的成交增量有望達到97億港元。

此外,香港財政司司長陳茂波2月份在發表年度預算案時表示,香港已經為更多中概股的迴流做好了準備,包括放寬第二上市公司的門檻要求、給予雙重主要上市的發行人更大的靈活性等。目前尚未回港的中概股在2022年的平均市值為2.2萬億,若假設未來這部分中概股也都能回港上市,那麼還能為市場帶來83億港元的成交增量。這意味着,未來中概股的迴歸將有望使港股的日均成交中樞抬升180億。而理想狀態下若中概股總市值能回到去年下半年的均值(11.4萬億),換手率不變,成交額的增量甚至能夠達到約280億。當然,我們並不能排除部分中概股選擇直接進行私有化退市或者謀求轉戰A股的可能性,而在轉換過程中也會產生摩擦成本(包括交易開支、法務開支和潛在的銀團貸款等),可能產生一定的損耗。

三、港股與美股和A股產生走勢分化和估值差距的本質影響因素是基本面

本文的一二部分,我們分別論述了港股其實有足夠的體量承接中概股迴歸,以及迴歸後將進一步抬升市場成交中樞的觀點。第三部分,我們着重討論一個命題,即“由於港股流動性較差,導致其與美股和A股相比存在比較大的估值折扣”。的確,與這兩個市場相比,港股確實存在着流動性差距。不過,我們認為,無論是走勢的分化還是估值的差距,本質影響因素都是基本面邏輯,並非由交易層面的因素主導。

1. 港股的市場結構:交易高度集中,頭部公司其實不缺關注

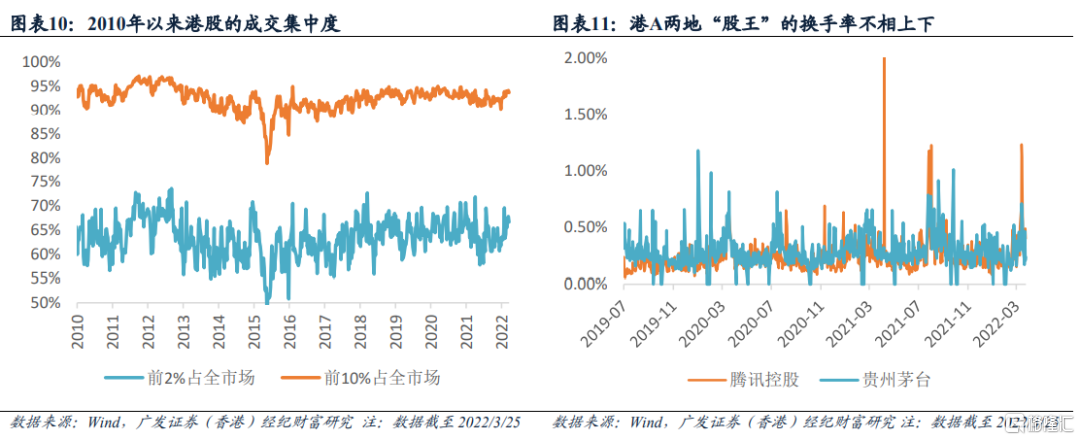

港股是一個高度成熟的資本市場,新股全面推行註冊制,上市門檻較低,還擁有成熟的沽空機制。我們在去年6月的報吿《當前港股的微觀結構已迴歸正常區間》中曾指出,因為流動性的總量相對有限,投資者在“用腳投票”之後選擇了抱團基本面較為穩健的大型藍籌,也使港股的成交顯著地集中於這些公司,強者恆強的頭部效應十分明顯。2010年以來,港股成交排名前2%個股(約50只)的交易量佔比常年穩定在60%以上,而前10%個股(約250只)的佔比更是穩穩超過90%,可謂“一九效應”:一方面,發展前景良好、營收穩定增長、與中國經濟成長息息相關的公司得到了市場追捧;另一方面,大量市值較低的公司無人問津,股價走勢常年呈現出心電圖式的狀態,可謂“悲喜並不相通”。

在贏家通吃的馬太效應作用下,港股的頭部上市公司並不缺乏資金關注——既有長線配置資金持有,又有對沖基金活躍交易量,還擁有大量機構的研究覆蓋,總的成交和換手都處於比較充分的狀態:2021年至今,日均成交排名前五的騰訊、美團、阿里、小米與港交所的成交額分別達到138、73、59、36和26億。其中,騰訊的日均換手率為0.28%,僅僅略低於A股貴州茅台的0.31%,考慮到騰訊的市值較茅台高出將近7000億人民幣,換手率的微小差距其實可以忽略不計。

因此,港股對頭部上市公司的價值發現作用仍然良好,其股價波動基本都遵循着正常的定價邏輯,並不需要支付太多的流動性折價。誠然,2021年至今香港大型藍籌股的估值經歷了兇猛的下殺,但這主要是受到政策變化以及互聯網增量經濟的紅利逐步消退所影響,流動性產生的干擾有限。事實上,在去年Q2-Q3期間,10年美債收益率曾經由1.8%大幅下行至1.1%,全球流動性整體充足,發達市場股指連創新高,但港股卻逆市大幅走弱,也從另一個側面反映出資金面條件並非主導因素。

2. 與美股相比,港股的大型科技股並無明顯的估值折讓

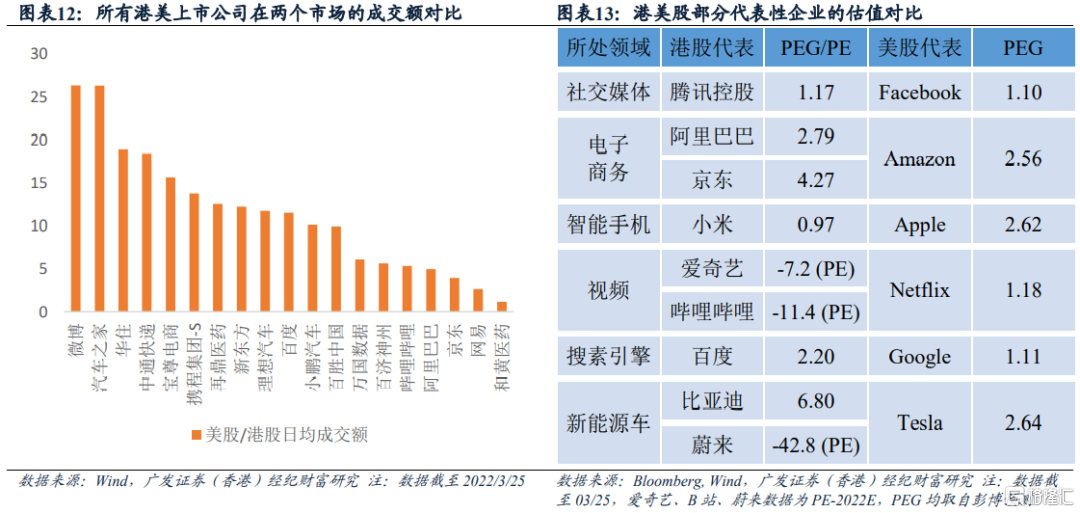

毋庸置疑,美股是全球流動性最充足、換手最充分、成交額最多的市場。在20只已經回港上市的中概股裏,美股部分的日均成交基本都達到了港股的5倍以上,差距較大的公司甚至能夠達到20倍,而這還是在港股部分的佔比已逐步超過美股的背景下出現的。不過,儘管成交量大是美股的一大優勢,但這種流動性的差距是否就使得美股公司相對於港股出現了估值溢價呢?

我們將美股的旗艦公司FAANMG以及港股的BATJMX和新能源汽車股進行估值對比:可以發現,除小米之外,所有港股企業的PEG都要高於對標的美股——出現這種結果只有兩個可能性:要麼港股的PE更高,要麼美股未來的複合增速更快。整體來看,各家美股大型企業都擁有穩定成熟的盈利體系,且多數都在原有主營業務的基礎上開闢了第二增長曲線,即使體量龐大,仍能維持可觀增速,可謂“大象起舞”。相比之下,部分業務模式已經較為完善的中概企業目前面臨舊有業務動能趨弱、亟需開發新增長極的壓力,有新業務處在需要大量投資的階段(如在社區團購領域的爭奪),盈利能見度不夠高,甚至可能出現意料之外的虧損(如京東Q4)。此外,視頻網站和造車新勢力等“燒錢大户”也還處在努力摸索扭虧為盈方法的階段。因此,美股科技股高估值的背後,最重要的其實是有穩定的高速增長作為支撐。在將營收和盈利增速和穩定度等基本面條件納入考慮之後,或許很難再認為港美兩地的大型科技股之間存在巨大的估值折讓。

美股流動性的優勢也並非不會直接影響企業的估值,但或許更多地體現在對中小企業和初創企業的包容度之上,對於這些公司所講的“增長故事”會更有耐心。相比之下,港股較為重視基本面的確定性,給予企業的容錯空間更小,一旦增長的邏輯遭受挑戰,將會遭受巨大的殺估值懲罰(如未盈利生物醫藥B類股)。

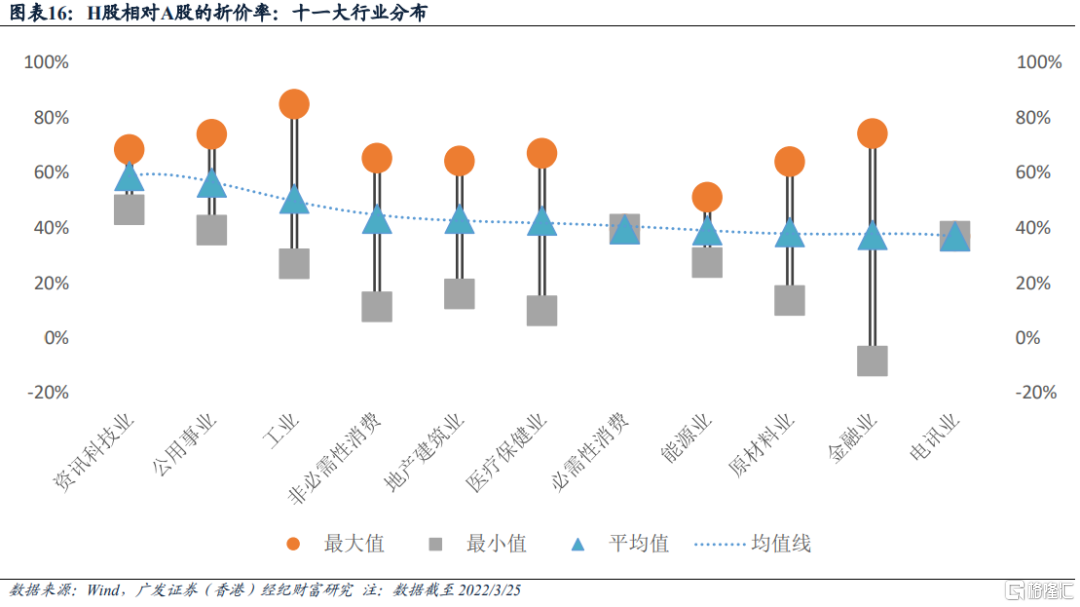

3.與A股相比,港股的傳統板塊估值折讓明顯,但軟硬科技的估值難以直接對比

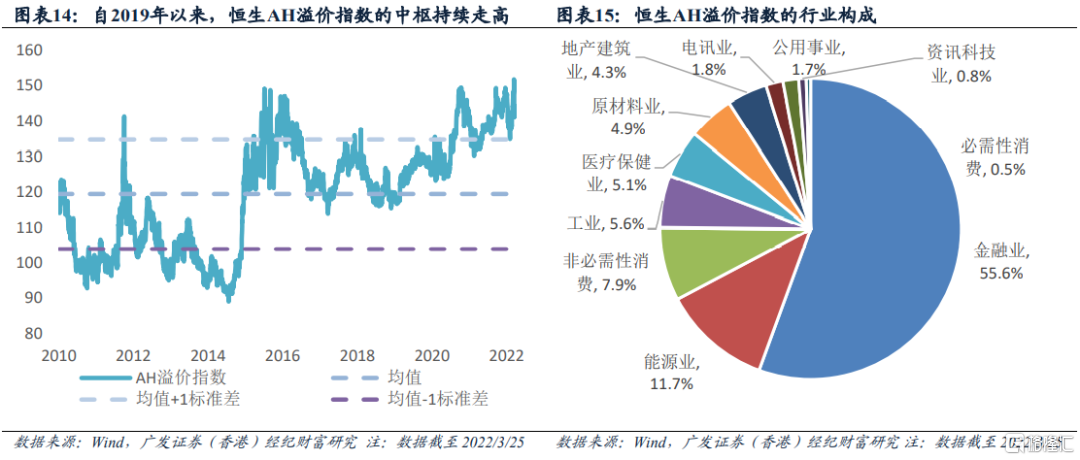

恆生AH溢價指數,是衡量港A兩地上市企業在兩個市場價差的綜合指標。近幾年來,該指數的中樞出現了攀升趨勢,因此它也常常被當做港股與A股存在較大估值差距的證據。

不過,需要指出的是,恆生AH溢價指數中的成分股大多為傳統經濟股,如金融業的市值佔比就達到56%,而資訊科技、醫療保健和可選消費等新經濟板塊的佔比不足15%,其中資訊科技更不足1%。在港股擁有重要地位的“核心資產”,如科網股和一系列軟服務股,A股其實並無太多可對標的公司;同樣,A股的硬科技高端製造業股也是獨樹一幟。自21H2以來,軟硬科技股的走勢出現了較大分化,但這更多是受到相關監管政策的影響,而非流動性層面的因素。因此,由於兩個市場的結構差異較大,AH溢價指數並不能很好地反映整體的估值差距。

我們在年度策略展望《向陽而生》之中曾經指出,港股市場中國際投資者佔據主導地位,國際投資者裏又以機構為主,對基本面和盈利確定性的關注權重更高,因此港股向來都對盈利的邊際變化較為敏感,這容易強化單邊預期和趨勢,出現“助漲助跌”的狀況,使港股“估值鐘擺”的擺動幅度更大:在中國經濟繁榮和企業盈利的上行期,機構往往需要針對港股市場進行一定的佈局,其中既有追求中國市場投資機遇的主動資金、又有由指數權重提升帶來的被動資金,兩者的流入均會大大豐富港股的流動性,也成為港股走強的助推劑;在經濟承壓和盈利下修期,由於主動資金注重“景氣拐點”的概念,這意味着它們鮮少提前進行左側佈局,往往只有在確認盈利底部之後才會重新進場,因此機構為降低倉位的拋售會使得市場的反應更為劇烈。實際上,自2019年以來港股整體還處於後面的這種負反饋區間中,傳統板塊所受的影響尤其明顯,也使溢價指數的中樞不斷提升。因此,在這種“基本面為王”的估值邏輯主導下,若經濟增長和企業盈利持續承壓,即便港股的流動性充足,AH溢價指數也很難收窄至零。

值得關注的是,由於港股“估值鐘擺”的幅度大於A股市場,雖然在宏觀面整體較差的時候估值會被壓得更低,但如果經濟和企業盈利復甦的趨勢確立,上行的動能也會十分可觀:如2017年恆指全年的上漲幅度就達到了36%,超過同期上證的7%;最近一次則出現在2020年9月至2021年2月,期間恆指漲幅達到35%,而上證同期為17%。

從2020年5月《外國上市公司問責法》在美國參議院通過,到2022年3月美國證監會將中國企業納入暫定清單,針對中概股退市的憂慮已經發酵了近兩年的時間,中美兩地的監管機構在審計底稿等方面的分歧仍然十分巨大。雖然我們認為最終不會走到中概股全面退市的極端境地,兩國的監管機構也都在某種程度上表明了支持達成合作協議的立場,但“打鐵還需自身硬”,在妥善處理好監管領域分歧的同時,也要樹立起對港股、以及對中國多層次資本市場體系的信心——而這種信心,不僅來源於股票市場自身的韌性,更仰賴於中國經濟強勁的基本盤。

免責聲明

財富研究部為廣發證券(香港)經紀有限公司經紀業務屬下的部門,而非隸屬股票研究部。本文件應被視為市場營銷傳播文件,而非股票研究部的投資研究。本文件並未根據香港證券及期貨事務監察委員會持牌人或註冊人操守準則第16章<<分析員>>而編制。本文件不應被解作向收件人提出購買或出售任何投資或其他特定產品的招攬或要約。本文件僅供在香港分發。

本文件有關證券之內容由從事證券及期貨條例(香港法例第571章)中第一類(證券交易)及第四類(就證券提供意見)受規管活動之持牌法團–廣發證券(香港)經紀有限公司(“廣發證券(香港)”)分發。本文件僅供我們的客户使用。本文件所提到的證券或不能在某些司法管轄區出售。在香港以外的國家/地區(特別是美國本土)分發本文件是絕對禁止的。本文件並非獨立,不應被依賴作為對本文件主題的公正或客觀評價。利益衝突可能會發生。本文件所載之資料和意見乃根據我們認為可靠的目前已公開的信息,惟廣發證券(香港)並不就此等內容之準確性、完整性或正確性作出明示或默示之保證,亦不就其準確性或完整性承擔任何責任。本文件反映策略師於發出本文件當日的觀點及見解,廣發證券(香港)可發出其他與本文件所載信息不一致及/或有不同結論的材料。本文件內表達之所有意見均可在不作另行通知之下作出更改。本文件純粹用作提供信息,當中對任何公司或其證券之描述均並非旨在提供完整之描述,而本文件亦不應被解作為提供明示或默示的買入或沽出投資產品的要約。廣發證券(香港)及其關聯公司或任何其董事、僱員或代理人不對因使用本文件的內容而導致的損失承擔任何責任。本文件中提到的投資產品及建議並非特別為閣下或任何投資者而設,閣下或任何投資者必須仔細考慮自己的財務狀況、投資目標及風險取向與承受能力。閣下於作出投資前、必須充分理解投資產品涉及之風險並(如適用)諮詢閣下的法律、税務、會計、財務及其他專業顧問。過去的表現不能代表未來的業績。本文件中所載任何價格或水平僅屬參考,可能因應市況變動而有所變化。廣發證券(香港)不對因使用此等市場數據而產生的損失承擔任何責任。證券價格可升可跌,甚至變成毫無價值。買賣證券未必一定能夠賺取利潤,反而可能會招致損失。廣發證券(香港)及其關聯公司、高級職員、董事及僱員可能為本文件中提及的證券發行人提供服務或向其招攬或要約, 亦可能在本文件中提及的證券持有長倉或短倉,以及進行購買或沽售。

版權所有:廣發證券 (香港) 經紀有限公司

未經廣發證券 (香港) 經紀有限公司事先書面同意,本材料的任何部分均不得 (i) 以任何方式製作任何形式的拷貝、複印件或複製品,或 (ii) 再次分發。

香港德輔道中189號李寶椿大廈29-30樓

電話: +852 3719 1111

Fax: +852 2907 6176

網站: http://www.gfgroup.com.hk